中国收入分配差距的税收调节研究*——基于基尼系数的计量模型分析

2012-01-20熊艳

熊 艳

(武汉大学 经济与管理学院,湖北 武汉430072)

中国收入分配差距的税收调节研究*

——基于基尼系数的计量模型分析

熊 艳

(武汉大学 经济与管理学院,湖北 武汉430072)

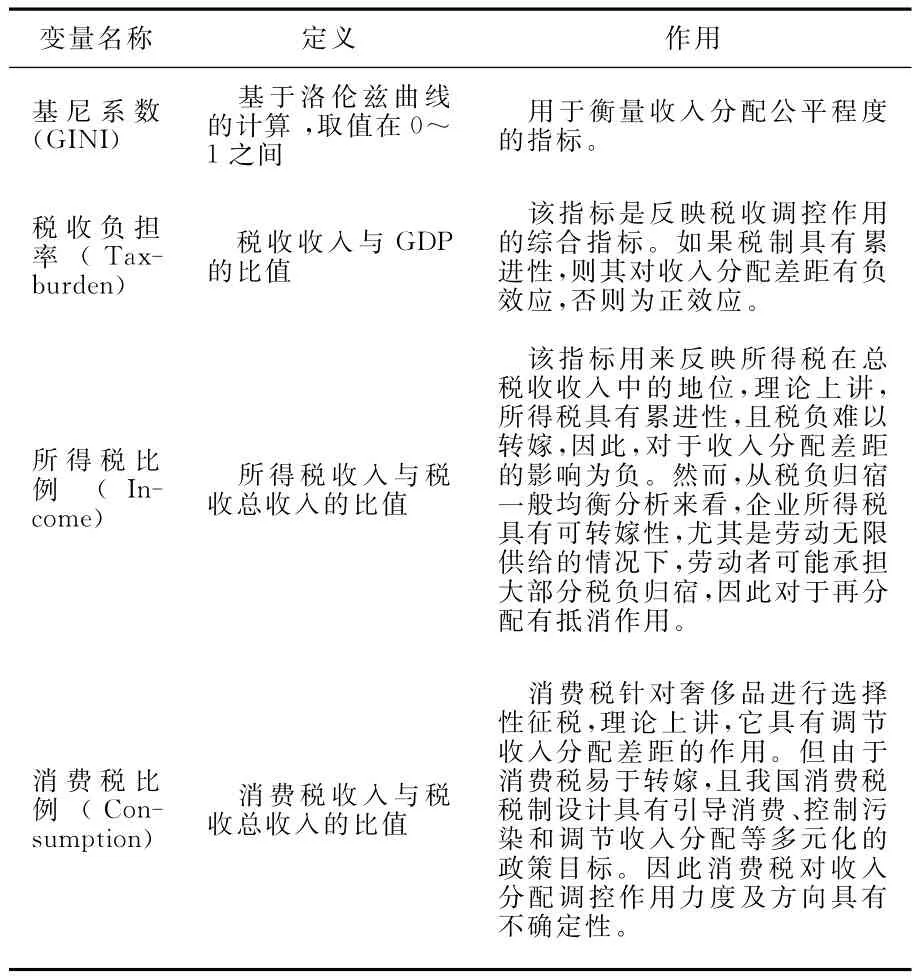

将税收负担率、所得税比例、消费税比例作为收入分配公平程度的解释变量,利用中国税收以及衡量收入分配公平程度的基尼系数时间序列数据进行实证研究。在考察中国税收制度对收入分配差距的作用力度和方向的基础上,对政府税收制度的运行效果进行了分析,认为税收对收入分配差距具有逆向调节作用,税制结构不合理,税收制度缺位,税收征管效率低,并提出了今后的改革方向。

税收调节;收入分配差距;基尼系数;协整回归

一、引 言

据统计显示,收入分配是2012年“两会”以来最热门的话题之一。今年的“两会”强调,要深化收入分配制度改革,切实扭转收入差距扩大趋势。世界银行首席经济学家、高级副行长林毅夫也曾表示,中国经济发展迅速且潜质巨大,如今已成为世界第二大经济体,但贫富差距仍是经济发展中的关键问题。林毅夫认为,在中国众多的不平衡当中,最关键的不平衡首先是收入的不平衡,是城市与农村、富人与穷人之间收入的不平衡。作为国际上比较认可的标准,基尼系数一直是广泛用来综合考察居民内部收入分配差异状况的一个重要分析指标。根据世界银行的报告,中国基尼系数已由改革开放初期的0.28上升到了2007年的0.415;2009年的基尼系数高达0.47,在所公布的135个国家中名列第36位,已经接近于某些社会分化严重、经济增长停滞的拉丁美洲和非洲国家的水平。如此悬殊的贫富差距不仅给中国的经济社会带来消极影响,甚至已经严重影响到了中国社会的安定。

如此严峻的社会现实,让中国的经济学者们不得不对中国居民的收入差距状况及其形成根源进行更加深入的分析与研究,他们需要找到行之有效的途径来缓解中国社会收入分配不公的现实境况。由于一次分配中的工资定价机制主要由市场决定,改革的当务之急是通过制度监管的完善,来保障劳资博弈的平衡。就中国的现实情况而言,更需要解决的是劳资分配以外的收入分配不公问题,但市场对这种不公是失灵的,因此只能依靠政府的调控。税收制度正是一种能够较为有效地控制收入分配状况恶化并促进分配公平的政府调控工具,它对收入分配的调节作用是不能为其他制度所替代的,深入而系统地研究收入分配的税收调节问题具有重要的现实意义。

二、税收制度与收入分配不公:模型的理论背景

长久以来,税收一直作为政府取得财政收入的主要来源。因此,传统型政府也一直将有效筹集公共资金作为税收制度最主要的任务。然而,随着公众民主意识的日益增强,传统政府的执政理念发生了动摇,服务型政府应运而生。服务型政府是指在公民和社会本位理念的指导下,政府必须以为公民服务为宗旨并承担服务责任,要求政府在加强和改善经济调节和市场监管的同时,要更加注重社会管理和公共服务,以维护社会公正和社会秩序,促进基本公共服务均等化。这使得税收制度从客观上跳出了公共资金筹集的小圈子,而衍生到了保障和促进社会公共利益发展的大环境中。由于税收能够让民众共同享有社会安定这样一种非排他性的公共效用,因此它也具有公共产品属性。事实上,税收的本质就是作为权力集中体的国家为了满足其社会公众的基本需求而对社会剩余产品进行集中分配的手段[1]。政府通过整合税收规模、税制结构、税种税率等税收要素,形成了较为完善的收入分配调节系统。中国社会科学院财贸经济研究所所长高培勇认为,在政府所掌握的调节收入分配不公的各种手段中,税收制度是最适宜于当今市场经济环境的一种[2]。政府将税收的行政、法律和经济手段特性加以配合,将其渗透到收入分配流程的每一个环节,力求对收入的流量、存量及转移进行全方位的调节与控制。

美国、西欧等许多西方市场经济国家很早就认识到了税收调控对收入分配的重要性,也投入了较多的研究资源,取得了较为成熟的理论和现实研究成果。这些国家运用统计和计量等实证方法分析各自税前与税后的收入分配格局,发现税收对收入分配的调控的确效果显著。

近年来,中国的税收收入大规模超经济增长,2011年其规模更是接近9万亿。当然,税收的高速增长保证了中国政府财政政策的顺利施行,但对于收入分配的调节方面,税收制度却并没有发挥其应有的作用,我国城乡、区域、行业及群体之间的收入差距仍然不断拉大。如果这种情况持续恶化,那么不仅会制约中国的经济发展,影响全面建设小康社会的进程,更会危害到中国社会的安定与团结,其后果的严重性不容小视。因此,在现阶段甚至未来经济的发展中,中国必须正视收入分配差距的税收调控问题。

国内关于收入分配与税收调节的研究,是随着近十几年中国收入分配差距的扩大及教育、卫生等民生领域问题凸显而展开的。

国内学者多数是从流转税、所得税和财产税等方面对收入分配与税收调节进行研究。蒋晓蕙等认为,以间接税为主的税制模式在调节收入分配的作用上要弱于直接税为主的税制模式[3]。刘怡和聂海峰则实证考察了在不同的收入群体中我国流转税类的负担情况,他们认为,整个间接税是接近比例负担的,在营业税的负担比例上高收入群体大于低收入群体,而在增值税和消费税负担比例上则刚好相反[4]。魏志梅认为,在国内和国际之间都可能发生股息的重复征税,因此我国在税制改革中应参考国际上的做法,充分考虑企业所得税与个人所得税一体化现象[5]。刘小川利用累进性指数作了实证分析,得出的结论是地区间个人所得税中工薪所得税负累进性达到了发达国家水平,个人所得税的财产性所得与经营性所得地区税负呈现累退性,差异问题较严重[6]。

另外,有学者从公共品成本分摊的角度研究了收入分配的税收调节问题。卢洪友认为,对于同一种公共品,农村居民与城市居民却需要支付不同的享用成本,由于公共品基本上由国家税收提供,它就是公共品生产成本的分摊,这种“一品两制”的制度安排必然导致城乡收入分配差距的加大[7]。

尽管国内学者针对税收调控收入分配问题积累了较为丰富的研究经验,但纵观相关研究成果,依然存在一定的问题,许多已有成果忽视了中国的特定国情及社会背景,简单地套用了国外的经验和理论;缺乏对税种之间相关性的研究,多为单税种讨论;对策性研究较多,而对税收调节效果的实证研究较为缺乏。因此,本文在具体分析中国社会背景及国情的基础上,对税收调节收入分配差距的整体效果进行实证分析,以期为相关研究提供参考。

三、中国税收制度调节收入分配的计量模型构建

(一)模型设定

理论上讲,税收应该具有对收入分配差距进行调控的职能。而在中国多年的税收实践中,税收政策对收入分配差距具有何种效应,是正向效应还是逆向效应,则需要进行实证分析。我国税收体系包括流转税、所得税、财产税、资源税以及行为税等五大税类。就税收总体的调节效应而言,由于各个税种调控收入分配作用力度和方向存在差异,比如流转税一般具累退性更可能导致收入分配的逆向调节,而所得税一般具累进性,因此更能有效缩小收入分配差距。正因为如此,税收总规模对收入分配差距调控作用方向和程度具有不确定性。

对于调节收入分配差距的税种,目前学界较为普遍认同的主要是对反映收入流量的所得课征所得税以及对反映收入存量的财产课征财产税(如房产税)。另外,流转税中的消费税也起着重要的调节收入差异的作用。从我国现行税收体制和实践来看,2011年房产税在上海和重庆试点,试点效果均不尽如人意。因此,现行税收制度中所得税和消费税是我国调节收入分配差距的现实手段。就税收结构对收入分配的效应而言,所得税和消费税具有各自的调控作用,因此,需要实证研究所得税和消费税对收入分配差距有没有影响,如果有,是缩小还是扩大了收入分配差距。鉴于我国现行税制,本文将对所得税和消费税的收入分配调节进行实证研究。

根据上述分析,欲实证研究不同税收对收入分配的调控效应,需要设定不同的实证模型。

模型一:gini=α1+β1taxburden+ε1

模型一设定的目的是考察总税负对基尼系数,即收入分配差距的影响方向和力度,这主要是通过对β1的估计结果进行判断,如果β1显著为正(负),则表明总税负扩大(缩小)了收入分配差距,如果β1不显著,则说明没有显著影响。

模型二:gini=α2+β2consumption+ε2

模型二设定的目的是考察消费税对收入分配差距的影响方向和力度。如果β2显著为正(负),则表明消费税扩大(缩小)了收入分配差距,如果β2不显著,则说明没有显著影响。

模型三:gini=α3+β3income+ε3

模型三设定的目的是考察所得税对收入分配差距的影响方向和力度。如果β3显著为正(负),则表明所得税扩大(缩小)了收入分配差距,如果β3不显著,则说明没有显著影响。

模型四:gini=c+λconsumption+γincome+ε

模型四设定的目的是考察消费税和所得税对收入分配差距的影响方向和力度。如果这两个税种的系数估计值λ和γ显著为正(负),则表明其扩大(缩小)了收入分配差距,如果系数估计值不显著,则说明没有显著影响。

(二)变量与数据

1.变量选择。经济学一般使用基尼系数来衡量收入分配差异程度,本文也遵循这种做法。为研究税收规模和税收结构对收入分配的调节作用,本文选择了税收负担率、所得税比例、消费税比例三个解释变量。各变量定义见表1。

表1 变量定义

2.数据来源及统计描述。在待分析的各变量中,消费税是我国1994年分税制改革之后开始课征的税种,而真正意义上的个人所得税是从1999年开始课征的,因此,根据我国税制改革和发展的历史以及数据的平衡性和可得性,本研究选取了1999年至2010年共12年的时间序列数据作为研究基础和对象。各个税收变量来自于历年《中国统计年鉴》和《中国税务年鉴》,税收的计算口径为国家税务部门和地方税务部门组织的收入之和减去出口退税。因为各变量是以比例形式出现,因此不需要对数值进行平减。

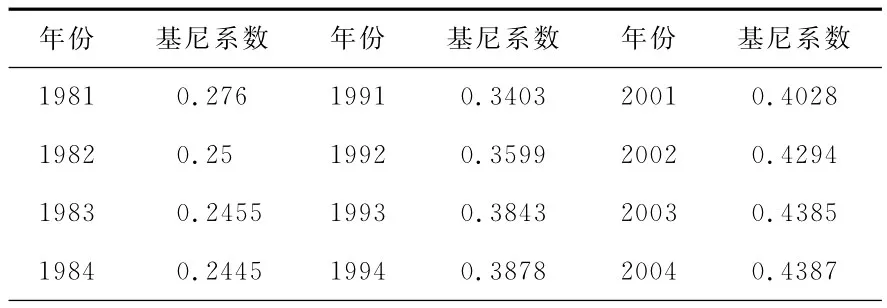

目前,对我国全国基尼系数进行估算的主要有世界银行、中国人民大学、国家统计局及有关学者和民间机构,如联合国大学的世界发展经济学研究院(UNU-WIDER)给出的世界收入不平等数据库(World Income Inequality Database(WIID)),由于口径、计算方法以及采用的统计数据不同,各方的计算数据一直不尽相同。通过对相关文献的梳理,笔者得到1981年至2009年的基尼系数,对于2010年的数据,本研究构建时间序列模型ARMA模型预测得到。1981年至2010年基尼系数值见表2。

表2 1981~2010年中国居民收入分配差距基尼系数

续表2

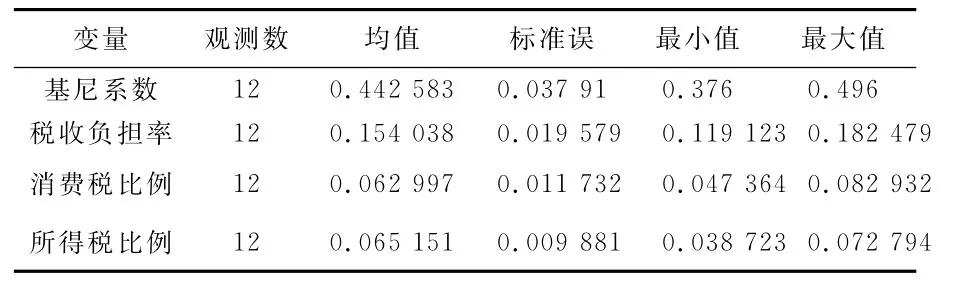

待分析的各个变量的描述性统计见表3。

表3 各待估变量的统计描述

(三)协整分析

1.平稳性检验。关于时间序列Yt的平稳性检验,就是检验单位根的存在与否。常规方法是ADF检验,即检验:

检验水平平稳性

检验一阶差分性

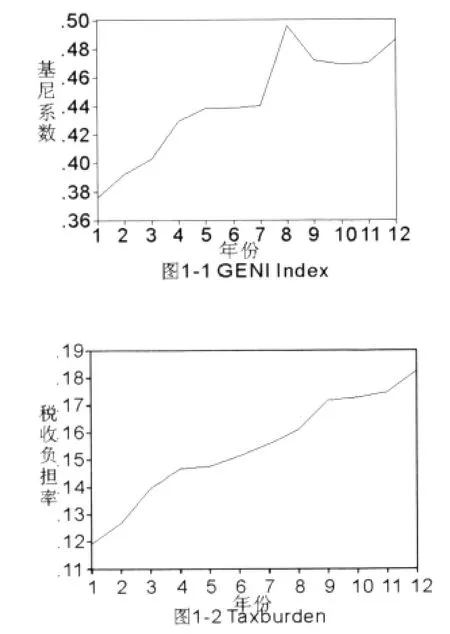

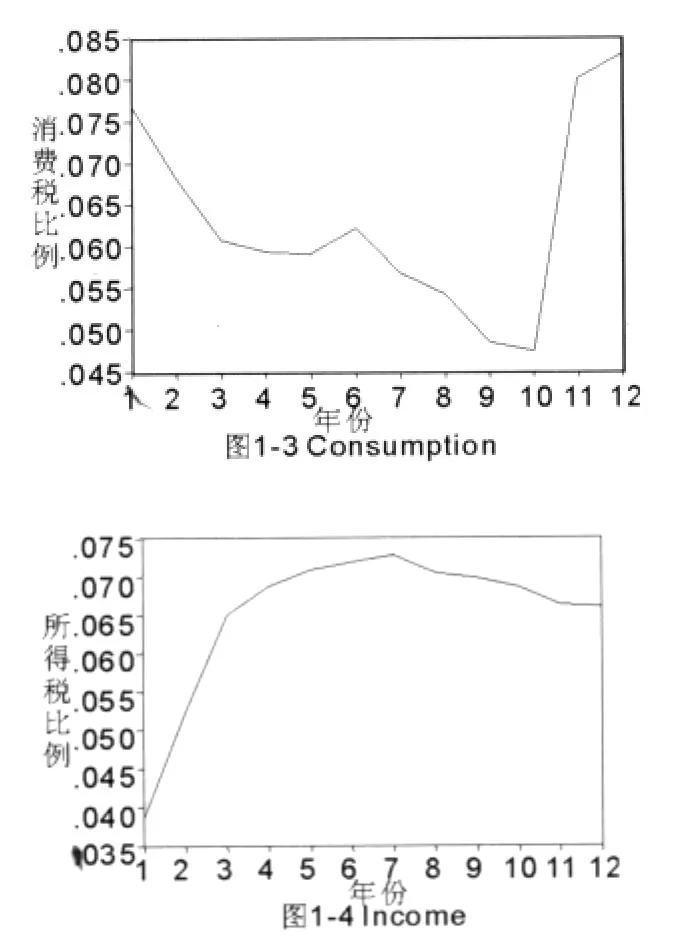

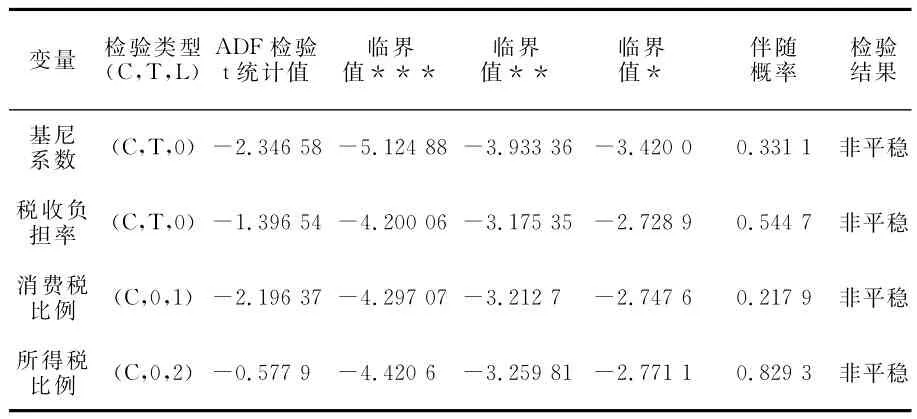

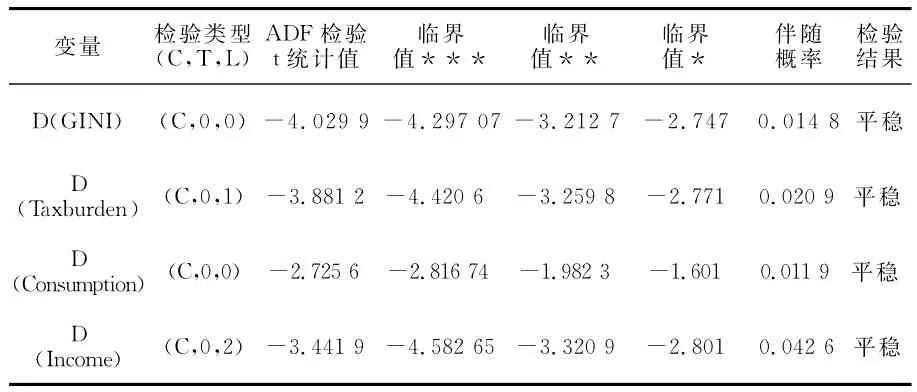

其中,ΔY为序列Yt的一阶差分,Δ2Y为序列Yt的二阶差分,m为滞后差分项个数,δ为截距项,γt为趋势项,m值的确定既要考虑节省自由度,又要以消除残差εt的自相关为准则,确定是否检验截距项和趋势要根据序列的图形走势判断,各个变量的图形见图1。

图1 各变量图形走势

根据图形走势可粗略判断这些变量非一阶平稳序列,且GINI和Taxburden两个序列有整体的时间趋势,因此在选择外生检验类型时需要考虑截距和时间趋势。本文采用扩展的迪克-富勒ADF进行单位根检验,原假设为时间序列存在一个单位根,各结果由Eviews6.0汇报给出,检验结果见表4和表5。

表4 各变量水平序列单位根检验结果

表5 各序列数据一阶差分后单位根检验结果

表4给出了各个变量水平单位根检验结果,根据t统计值与临界值的比较,以及伴随概率我们可以知道这四个时间序列为非平稳时间序列,为考察它们之间可能的协整关系,需要进一步确定单整阶数,这里先做一阶差分来检验是否存在单位根。

从表5中可以看出,时间序列GINI、Taxburden、Consumption和Income的一阶差分t统计值小于5%的临界值,因此在0.05的显著性水平下拒绝存在单位根的原假设,因此,这四个时间序列均为一阶单整I(1)过程,这样就满足各变量协整检验的基本前提条件。

2.协整检验。本文利用Johanson检验方法(迹统计量)对前面四个模型中变量进行协整检验,如果检验通过,则说明该组数量关系之间存在着长期稳定的均衡关系,就可以建立相应的协整方程,如果不存在协整关系,则表明该组数量关系不存在长期稳定的均衡关系,对其进行的数量分析也是无效的。四个模型协整检验结果都显示迹统计值大于0.05显著性水平下的临界值,拒绝不存在协整方程的原假设,同时模型一、模型二和模型三在至多存在一个协整方程的原假设下迹统计值小于临界值,则接受了原假设,表明模型中的变量存在协整关系。而模型四在至多存在一个协整方程的原假设下迹统计值大于临界值,且在至多存在两个协整方程的原假设下迹统计值小于临界值,表明模型四中的变量存在协整关系,协整方程个数为2个。

3.协整回归。通过上面的协整检验我们可知这四个模型中的变量间存在长期稳定的均衡关系,这样就可以对模型进行回归分析,从而根据回归估计结果分析税收对收入分配的调控效应。见表6。

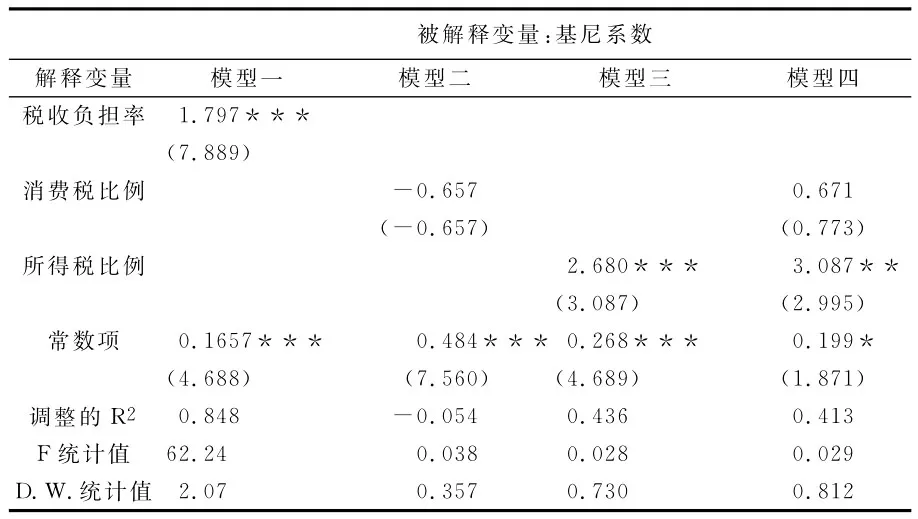

表6 模型回归结果

从表6的结果看,模型一的回归结果较好,拟合优度、模型总体显著性和变量显著性都较好。且DW检验表明不存在序列相关性。总税负变量的系数估计值为1.797,通过了1%的显著性检验,这表明我国总税负对收入分配差距存在正向效应,即税负增加使得基尼系数增加,即居民收入差距扩大。

从模型二、模型三和模型四的回归结果看,模型拟合的效果均不理想,首先是拟合优度调整的R2都较小,模型二甚至是负数。F统计值也很小,均没有通过模型总体性显著检验,另外,DW统计值均在1.5以下,这就说明这三个时间序列模型存在强烈的正的一阶序列相关。进而,本文采用拉格朗日乘数检验(LM检验)确定了模型二为扰动项2阶序列相关,模型三和模型四为1阶序列相关,因此对这三个模型的结果就不能给出准确的解释,因此,必须对这三个模型的扰动项序列相关结构进行修正来消除它对模型估计结果带来的不利影响。

对序列相关进行修正的方法主要有杜宾两部法和AR(P)模型法,本研究采用后者对序列相关情况进行处理。修正后的模型二、模型三和模型四,见表7。

表7 序列相关修正后的各模型回归结果

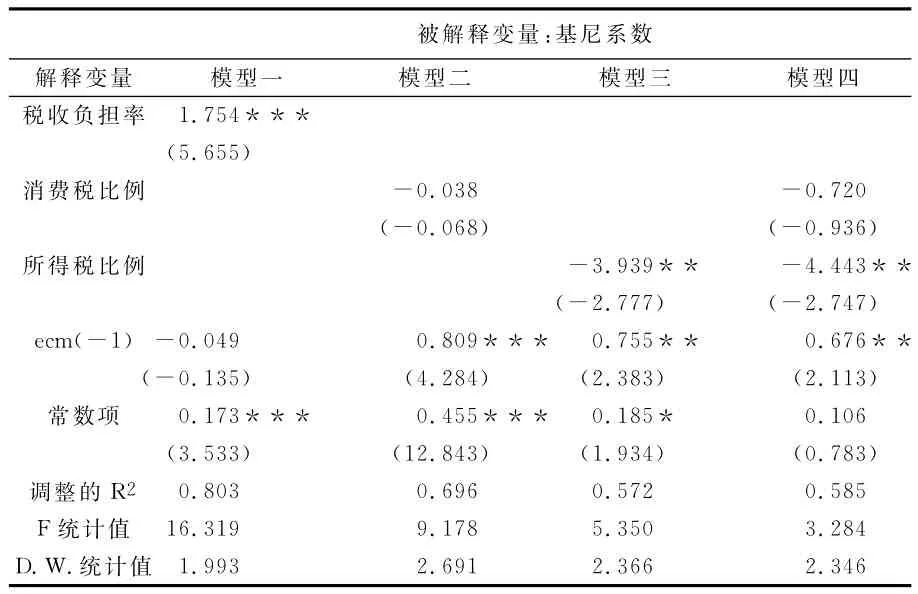

从表7的回归结果看,较之于表6,拟合优度、F统计值都有了较大程度的提高,表明模型总体拟合效果理想。DW统计值也表明利用AR(p)方法修正后的模型消除了扰动项的序列相关。另外Inverted AR Roots的值都在单位圆内,表明AR模型的稳定性。这样就可以对回归结果进行解释了。

根据模型二的回归结果,解释变量消费税比例的系数估计值没有通过显著性检验,这表明消费税比例对基尼系数的正向效应并不显著。该结果符合我国消费税税制的实际情况,消费税主要起着引导居民消费,增加税收收入的作用,对特定的消费行为和消费品课税,比如奢侈品。消费税虽然有一定调节收入分配的功能,但这种功能是有限的。实证结果也证明了这一点。

模型三的回归结果显示解释变量所得税比例的系数通过了10%水平下的显著性检验,其系数估计值为-4.133,表明了所得税对收入分配的调控有显著的效应,所得税的比例越高,越有利于缩小居民收入分配差距,且所得税比例每增加一个百分点,反映收入分配差距的GINI系数就减少4.133个百分点。

模型四的回归结果也表明了在可能调控收入分配的税收结构中,消费税比例对收入分配没有显著的效应,而所得税比例有助于缩小居民收入间差距。

总的来讲,尽管所得税对收入分配差距具有负相作用,但由于消费税无显著性作用,其他税种可能存在累退性,且对于收入分配的影响程度大于所得税的调控作用,弱化了税收对收入分配调控的总体作用,进而呈现逆向调节。

(四)误差修正模型

根据上述模型的协整检验结果已经知道,模型均存在协整关系,为反映税收对收入分配调控的短期效应,本文采用E-G两步法建立误差修正模型,来分析短期失衡向长期均衡回归的误差纠正。四个误差修正模型的回归结果见表8。

表8 误差修正模型估计结果

在误差修正模型中,误差修正项ecm的系数标示了短期非均衡偏离长期均衡态势时,重新回到均衡状态的调整速度。ecm(-1)的系数估计值为正,意味着(t-1)期,GINI系数大于其长期均衡值,那么t期GINI的变动量就会减小,反之其系数估计值为负,则t期GINI系数的变动量就会增大。

从表8的结果看,在模型一中,总税负与GINI系数的估计值表明了长期关系,即从长期看,税负变动一个单位,GINI系数将显著同向变动1.754个单位,因此表现为对收入分配的逆向调节。Ecm(-1)的系数估计值为-0.049,但没有在10%的水平下通过显著性检验,表明短期(滞后一期)来看,税负对GINI系数没有显著的调整效果。

根据模型二、模型三和模型四显示,在长期内,各解释变量与被解释变量的关系和协整回归结果相似,而ecm(-1)的系数估计值在1%和5%的水平下均通过了显著性检验,且值为正,表明在短期内(滞后一期)自变量对因变量有显著的收敛作用,即如果被解释变量GINI系数在(t-1)期内大于其长期均衡解,则消费税或所得税比例将调整其在本期回到均衡状态,其调整速度分别是0.809,0.755和0.676。

四、主要结论与改革方向

从上述实证分析我们可以发现,理应成为调节收入差距的税收杠杆并未发挥应有的作用,甚至在某种程度上还拉大了贫富差距。通过对现行税制的考察,笔者认为,中国税收制度收入再分配职能的弱化主要表现在以下几个方面:

第一,税收的“逆向调节”。在税收收入、个税占GDP比重逐年增加的情况下,劳动者报酬占GDP比重却呈下降趋势,中国的税收制度在对个人收入的宏观调节上呈现出“逆向调节”的态势,且两极收入差距日益加大。这主要是因为个人所得税的纳税主体实际是劳动要素报酬较低的工薪阶层。由此反映出税收宏观上的逆向调节及相对无效率。

第二,税收结构不合理。在每年的税收总额中,只有6%左右来自个人所得税,70%以上都来自流通环节的流转税。这与中国以流转税为主的税制结构有关。由于增值税是一种间接税,商品每流通一次,都可能被征税,税收被隐藏在了商品的价格之中,而最后往往是由消费者来埋单。

第三,税收制度缺位。现行税种对收入的调节主要体现在收入流量上,对存量的调节非常乏力甚至缺位,使得税收对个人收人分配的调节不全面。

第四,农业税取消之前,农民一直是我国农村公共品成本分摊的主体,“二元”的财政制度安排影响了公共品成本税收分摊的公平性。全面取消农业税赋后,虽然情况有所好转,但在公共品成本的税收分摊中并未完全遵循能力原则,导致城乡收入差距依然明显。

第五,税收征管效率低。现行税收制度在调节高收入群体收入时有些“失灵”,高收入群体税收“管不住”已成为各级税务部门面临的主要难题。这就造成原本国家该拿的拿不到,个人应缴的却不用缴,国家与个人口袋分配失衡。

中国税收制度的改革应该适应世界税收制度格局,构建适合中国国情和税情的税负体系,改革的主要方向应该是完善税制结构,健全税种体系,统筹城乡公共品税收负担,加强税收监管制度及提高征管效率。

[1]Ravi Kanbur,Xiaobo Zhang.Which Regional Inequality?The Evolution of Rural-Urban and Inland-Coastal Inequality in China[J].Journal of Comparative Economics,1999,27:686-701.

[2]高培勇.打造调节贫富差距的税制体系[J].经济,2006(12):50-52.

[3]蒋晓蕙,张京萍.论税收制度对收入分配调节的效应[J].税务研究,2006(9):8-12.

[4]刘 怡,聂海峰.间接税负担对收入分配的影响分析[J].经济研究,2004(5):22-30.

[5]魏志梅.企业所得税与个人所得税一体化的国际比较与借鉴[J].税务研究,2006(9):71-74.

[6]刘小川,汪 冲.个人所得税公平功能的实证分析[J].税务研究,2008(1):42-46.

[7]卢洪友.“一品两制”的经济分析——兼论公共品成本分摊与收益分享的社会公平[J].财经问题研究,2004(10):50-54.

Study on Tax Regulating in Income Distribution Disparity in China:Econometric Analysis Based on Gini Coefficient

XIONG Yan

(School of Economics and Management,Wuhan University,Wuhan 430072,Hubei,China)

Using time series data of tax and Gini coefficient in China,this paper takes tax bearing ratio,income tax ratio and consumption tax ratio as the explanatory variables of income distribution disparity in empirical research.We find out how the tax system in China affects income distribution inequality and the operation practice of tax system in China.The main problems in operation are as follows:converse direction in tax regulating,unreasonable tax structure,lack of tax categories and inefficiency in tax collection and administration.Then we put forward the orientation for the reform which may provide a reference for policy making and further research.

tax regulating;income distribution disparity;Gini coefficient;cointegration and regression analysis

F812.42

A

10.3963/j.issn.1671-6477.2012.04.006

2012-03-24

熊 艳(1982-),女,湖北省武汉市人,武汉大学经济与管理学院财政学博士生,主要从事财政税收理论与制度、公共部门效率研究。

湖北省社会科学基金项目(2011LJ022)

(责任编辑 易 民)