金砖国家走向金融聚合

2012-01-19张茉楠

张茉楠

金砖国家货币要想成为全球主要储备货币的道路还很漫长,但从短期看,积极推动各国货币的市场交易应该是扩大金融开放,逐步摆脱美元依赖,进而促进国际货币体系改革的关键一环。

3月29日,金砖国家领导人第四次会晤在印度新德里举行。

新德里金砖峰会表明金砖国家正在酝酿新的金融革命。尽管发达国家主导的金融格局还将在很长时期内持续,但长期积累的全球经济失衡和全球经济复苏中利益分配不均等化的态势正在“多元化”的格局中孕育着变革。

金砖国家正在开启新的金融循环,这不仅会改变长期以来的全球资本循环,形成新的金融聚合模式,也必将扭转全球财富失衡的局面。

全球:经济重心转移,金融滞后

事实上,金融危机之后,新兴国家的快速崛起冲击着以美国为首的全球力量架构,全球经济与贸易重心正在由“西”向“东”发生转移。而金砖国家形成的南北向度的弓形结构,正是对由美日欧为主导的西方“三角”所形成的世界经济格局的最大挑战。

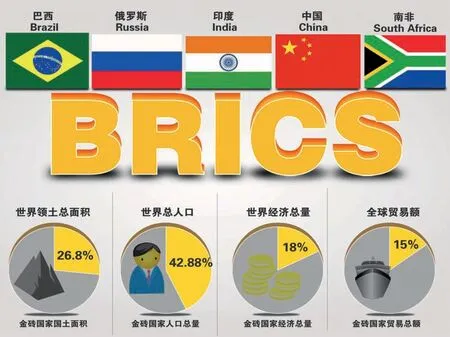

在此之前,金砖国家早已成为新兴经济体“群体性崛起”的代名词。1999-2008年的十年中,四国(以BRIC为序)经济年均增长率分别达到3.33%、6.99%、7.22%和9.75%,大大高于同期世界平均3.07%和美国2.58%的增长率。据国际货币基金组织2011年统计,按购买力平价(PPP)计算,最近五年世界经济增长的70%来自新兴市场和发展中国家,其中,金砖四国占有相当大的比重。随着2010年南非作为正式成员加入“金砖国家”阵营,2010年五国的国内生产总值占到了世界经济总量的18%,贸易额占世界的15%。

金砖国家大都经历了资源驱动型和出口驱动型增长模式,中国号称“世界工厂”,印度被誉为“世界办公室”,巴西号称“世界原料基地”,俄罗斯被称为“世界加油站”,各国发展模式的共同性是大都受制于发达国家为主导的全球产业分工和金融分工,以至于成为发达国家在全球资源配置结构中的廉价生产基地和资源供应地,难以获得在资源、市场、利润方面的公平分配。

目前,新兴市场经济体的对外资产余额超过对外债务余额,大都成为对外净债权国,发达经济体的对外债务余额超过对外资产余额,几乎都是对外净债务国。从外汇储备余额来看,2011年三季度末,所有经济体的外汇储备合计10.62万亿美元,其中金砖五国外储占全球的75%,仅中国外汇储备就占到了全球的三分之一,俄罗斯外汇储备占比接近7%,印度占比约4%,巴西占比也在2%以上。

然而,作为债权国的新兴经济体大都面临着负财富效应、货币错配、对外金融资产与负债不对称等不成熟债权国的种种困境。近十年来,全球制造业中心已逐步从发达国家转向新兴市场国家,但货币金融中心仍在发达国家,这也决定了财富的分配权仍然掌握在发达国家手中。

由于新兴市场货币大都盯住美元,货币政策的自主性严重被削弱。特别是金融危机以来,本币升值、热钱流入,不但进一步推高新兴经济体外储规模、加剧输入型通胀的风险,也使新兴经济体的经济与金融安全越来越被美国债务风险所累,在“美元陷阱”中越陷越深。因此,作为全球货币锚的美元超发直接导致债权人资产大幅缩水,债权人权益被严重“稀释”而陷入财富管理困境之中。

金砖五国宣布成立联合工作组,以探索成立一家共同开发银行的可能性,而且各国开发银行之间也达成了一个多边本币授信协议,这被认为是本次金砖峰会最大的两个亮点。

金砖国家:酝酿打破失衡的金融循环

当前,旧的发展循环似乎正走到“死胡同”。面对全球经济格局深刻调整和发达国家总需求减弱,新兴经济体既要着力扩大内需市场,又要压缩过剩的生产能力,争取新兴产业市场空间,经历外需停滞不前而内需尚未培育成熟的转型阵痛。因此,新兴经济体拓展彼此的合作空间,共同应对危机意义重大。

随着金砖国家实力的不断壮大,打破全球失衡格局,寻求相互间多层次合作的愿望和势头也越来越强烈。但不可否认的是,经济合作进程渐进而漫长。例如,按购买力平价计算,2010年,金砖五国国内生产总值约占世界经济总量的18%,贸易量占世界的15%,但金砖国家间的经贸合作数量仍偏低。比如,尽管2009年中国已成为俄罗斯第二大出口国,但1997年以来中国对俄罗斯累计投资不足50亿美元,占俄罗斯累计吸引FDI(对外直接投资)总额比重不足1%,且投资领域仅限于能源矿产资源等领域,在证券投资和股份投资方面仍是空白。

同样,2009年,中国超过美国成为巴西第一大贸易伙伴,但中国对巴西投资额占其利用外资额仅为0.1%。2009年,中国是印度第二大进出口贸易国,但中国对印度投资总额占其利用外资总额不足1%。

从倡议建立多元化的国际货币体系,到加强区域货币合作和推进本币贸易结算,再到讨论特别提款权的地位和组成问题,以及到本次峰会提出的货币互换和成立共同开发银行的计划,金砖国家对于如何改革国际金融和货币体系经历了一个更加深入的过程,提出的措施和方案也更加具体和务实。

在本次新德里峰会上,金砖五国获得的最实质性成效是在金融领域。其中,金砖五国宣布成立联合工作组,以探索成立一家共同开发银行的可能性,而且各国开发银行之间也达成了一个多边本币授信协议,这被认为是本次金砖峰会最大的两个亮点。它意味着,金砖国家的金融合作正在有序地按照去年三亚峰会所形成的路线图稳步向前推进,并构成金砖国家在既有国际金融体系中施展改革抱负的重要一部分。

根据协议,中国国家开发银行、巴西开发银行、俄罗斯开发与对外经济活动银行、印度进出口银行、南非南部非洲开发银行等五家成员行,将稳步扩大本币结算和贷款业务规模,使得金砖国家间贸易和投资便利化。

未来:逐步推动本币兑换进程

当然,金砖国家间的经济发展水平与国情不同,金砖之路不可能快速铺成。

金砖国家在加强货币金融合作方面尚存在诸多限制:一是“金砖”相对欧盟以及北美自由贸易区、东盟等,关系还比较松散,在货币政策、财政政策、汇率政策、国际收支调节等方面的政策协调程度不高。二是金砖国家内部还存在较大的利益分歧。五国处于比较相近的发展阶段,在吸引外商直接投资、增加能源原材料、外贸出口等方面有一定的竞争关系。由于在货物、服务、技术等方面的竞争,五国在合作时,心态也比较复杂,往往既希望合作,又惧怕竞争,这是政策协调和开展合作的障碍。三是在具体权力和义务分配上也可能存在争议。金砖国家都处于实力上升时期,都有大国复兴心态,在国际事务上的利益分配难以取得完全一致,这很可能会影响到金砖国家在国际货币金融问题上的协调、合作。四是建立多边开发银行并不是一件容易的事情,过程可能会十分复杂。例如选址在何处、董事会如何运作、各国股份为多少、要不要让发达国家加入等,这些现实情况决定了各国需要有战略视角,否则很容易坠入零和陷阱。

然而,从另一方面看,这也说明金砖集团的合作空间和潜力十分巨大。由于各国间的工业化水平、产业结构及资源禀赋等存在较大差异,各国可以加大相互之间在海外兼并、海外市场拓展、技术升级、资源能源收购、知识产权等项目的重点支持,加强外储资产的相互投资,从而改变储备资产流向发达经济体债券的局面。

从金融发展来看,各国金融市场发展仍有待成熟。美欧金融市场是以直接融资为主,而金砖国家仍主要依赖于银行贷款等间接融资渠道。因此,加快国内金融体系建设,促进金融部门有序开放,逐步推动本币可兑换进程是提升各国国际金融实力的重要途径,也是深化彼此金融合作的基础,具体改革应着眼于以下方面:

首先,加快国内金融改革,扩大金融市场对外开放和金砖国家间的投资,逐步推动本币可兑换进程。推动金融开放和本币的可兑换要从本国实际出发,不能因国际压力而贸然取消资本管制、开放金融市场。金砖国家在贸易、投融资上有较强互补性,具备合作的基础。通过加强金融机构“走出去”,取消特定产业和市场的投资限制,推动金砖国家之间互相投资,是其合作的题中之义。同时,需完善风险防范能力,降低双边或多边投资风险。

其次,推动国际货币体系和国际金融治理的改革。可探讨将金砖国家货币同时加入SDR(特别提款权)货币篮子,并提高SDR作用的可行性,从扩大SDR分配、实现SDR作为主要计价和报告货币、发行SDR计值债券等方面入手。在国际金融治理改革方面,可加强协作,以G20为主渠道,推进世界货币基金组织、世界银行、金融稳定理事会等国际金融机构改革,重组世界货币基金组织和世界银行内部治理的权力和架构,提高其关联性、合法性与代表性,并在长期内谋求五国份额和投票权超过15%,以提高话语权。

再次,进一步推进本币“走出去”,实现多层次货币合作。可探讨将人民币、巴西雷亚尔、俄罗斯卢布等纳入国际储备货币的可行路径;加强双边或多边货币互换,适度扩大双边货币互换的范围,提高双边贸易便利程度;考虑将目前仅限于双边的本币贸易结算扩大到多边机制下,以中俄货币互相挂牌为契机,扩大本币结算范围,在独联体内建立金融货币区域。可以五国金融机构在中国设立的人民币结算账户为基础,通过五国金融合作框架内的倡议或宣传进一步推进贸易本币结算。

此外,加强跨境资本流动管理等政策协调。金砖国家应合作建立宏观经济与金融市场监测机制,加强全球资本流动监测力度,构建国际金融安全网,形成并完善对主要储备货币发行经济体宏观经济政策的监督机制,在跨国金融监管体系、国际最后贷款人和国际存款保险机构等方面有所进展。谋求共建货币政策、财政政策对话平台,扩展各国货币政策空间。加强国际金融监管合作,完善双边监管合作机制,建立五国金融监管联席会议制度,完善监管手段,提高市场与产品透明度,合作探讨银行、证券、保险行业的监管模式。

为逐步摆脱美元体系的依赖,各国需要提高本币在全球外汇市场中的交易份额。根据国际清算银行统计,2010年全球汇市日均成交量已经达到4万亿美元,较2007年增长20%。然而,金砖四国所占比重微乎其微,其中,中国、巴西比重几乎为零,俄罗斯和印度汇市平均交易量占世界比重也仅为1%。金砖国家货币要想成为全球主要储备货币的道路还很漫长,但从短期看,积极推动各国货币的市场交易应该是扩大金融开放,逐步摆脱美元依赖,进而促进国际货币体系改革的关键一环。