我国贸易开放和金融开放的相互促进关系研究—— 基于联立方程组的实证检验

2012-01-12余官胜朱文欢

余官胜,朱文欢

(温州大学商学院,浙江温州 325035)

我国贸易开放和金融开放的相互促进关系研究

—— 基于联立方程组的实证检验

余官胜,朱文欢

(温州大学商学院,浙江温州 325035)

在阐述贸易开放和金融开放相互影响机制基础上,基于我国1982 – 2008年时间序列数据,利用联立方程组估计方法对贸易开放和金融开放之间的相互关系进行实证检验,检验结果表明贸易开放和金融开放之间通过多种途径相互作用,存在内在的相互促进关系,据此给出了我国在促进贸易开放和金融开放方面的政策建议.

贸易开放;金融开放;联立方程组;三阶段最小二乘法

经济全球化是近年来公众讨论的热门话题,同时也是经济学界较为关注的学术问题.一般而言,经济全球化由贸易开放和金融开放组成,大量的理论和实证研究表明贸易开放有利于发展中国家的经济增长[1],同时也有研究发现过高的金融开放极易使发展中国家陷入金融危机[2].因此,大多数发展中国家政府对金融开放实行较为严格的管制,而对贸易开放则采取鼓励支持措施.具体到我国的情况,改革开放以来我国一直实行外向的贸易开放政策,但是对金融开放的管制则较为严格.由于对资本账户的管制一直没有放开,导致我国的金融开放度也一直远低于贸易开放度,见图1.

如果贸易开放和金融开放两者之间存在内在的相互促进作用,那么政府期望的低金融开放度和高贸易开放度结果会大打折扣.在这种情况下,如果政府意图推行外向的贸易开放政策则会导致金融开放过高;意图降低金融开放度则会不利于贸易开放.因此,如果两者之间确实存在相互关系,政府在金融开放和贸易开放政策操作上将陷入两难境界,只能通过其他方面的政策进行操作.基于此,本文利用我国1982 – 2008年间时间序列数据,采用联立方程组估计方法对我国贸易开放和金融开放之间的相互关系进行了实证研究.

1 贸易开放和金融开放相互影响机制

1.1 贸易开放对金融开放的影响

早期有关贸易开放和金融开放的研究基本上集中于分析两者之间的先后次序.Edwards和Wijbergen指出由于发展中国家金融市场发展不完善,并且波动性较大,因此应该采取先贸易开放后金融开放的政策措施[3].因此,实际上早期的研究不认为贸易开放会对金融开放产生内在的影响,但是Aizenman认为应该区分权利上(de jure)的金融开放和实际上(de facto)的金融开放,而实际上的金融开放才是问题的本质[4].Aizenman从公共财政和政治经济学的角度内生化了金融开放,并研究了此过程中贸易开放所起到的作用[4].在他的模型中,资本控制和金融压抑构成了政府的一个税收来源,政府可以通过对本国资本征税来增加财政收入,但是必须投入成本监督和防止资本外逃.在金融压抑的情况下,本国的资本税高于国外,而资本收益却低于国外,因此本国资本倾向于流向国外.并且由于金融管制的存在,资本的跨国流动只能依赖于进出口贸易过程中故意提高进口品的价格而降低出口品的价格,促使资本流向国外.因此,贸易开放度的提高将增加政府对资本跨国流动的监督管理成本,在这种情况下政府不得不减少对资本跨国流动的管制,进而增加金融开放度.由此可见,Aizenman的研究表明贸易开放对金融开放存在内在的促进作用.

随后,Aizenman和Noy对Aizenman的模型进行了实证研究[5],他们在计量方程中使用资本跨国流入和流出总额占GDP(国内生产总值)的比重度量金融开放度,并使用各类政治和民主变量以及贸易开放作为解释变量.他们分别利用全部国家样本数据、OECD(经济合作与发展组织)国家样本数据和发展中国家样本数据进行检验,在控制了政治变量和收入变量的影响后,各种样本数据的实证检验均发现贸易开放对金融开放有显著的正向影响.此外,Aizenman和Noy还使用 Geweke分解方法检验了贸易开放和金融开放之间的相互影响[5],研究发现在贸易开放对金融开放的促进作用中,34%来自于贸易开放对金融开放的单向影响,53%来自于金融开放对贸易开放的反馈影响,而17%来自于两者之间的共同相互影响.

1.2 金融开放对贸易开放的影响

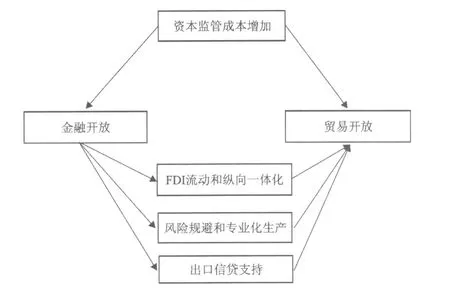

Aizenman和Noy简单地说明了金融开放对贸易开放的影响,在他们看来金融开放将通过FDI(外商直接投资)的流动增加纵向一体化程度,FDI允许跨国集团将生产活动分割在不同国家进行以寻求成本优势,这将同时增加原材料和中间产品的进出口,从而提高各国的贸易开放度.一般而言,经济学家们往往从风险规避和出口信贷支持两个角度分析金融开放对贸易开放的促进作用,Carmignani和Chowdhury对这两种机制进行了总结.

首先依据Kalemli-Ozcan对风险规避和专业化生产的分析[6],Carmignani和Chowdhury强调了金融开放在其中所起的作用[7].如果本国会受到不确定的外部经济冲击,为了规避这种冲击带来的收入风险,本国的居民将强烈倾向于多样化生产,从而降低了专业化生产程度.金融和资本市场的开放能从两个方面降低该国的收入风险和不确定.首先,如果本国居民拥有外国资产,那么外国资产的分红、股息和租金等收入将会平滑各国之间的不确定性,从而为本国收入降低的风险提供担保;其次,在遭到外部冲击后,资本的跨国流动将会使各国的资本收益趋同,从而也为本国的稳定收入提供担保.一旦金融开放能够消除各国的收入风险和不确定性,那么各国为了能充分享受规模经济的收益将倾向于专业化生产,根据主流国际贸易理论,专业化程度的增加会提高一国的贸易开放程度.

在信贷支持方面,Carmignani和Chowdhury指出金融开放将会为出口部门的私有企业提供资金援助[7].在发展中国家,由于资金稀缺以及金融市场的发展不完善和效率低下,出口导向部门的私有企业往往得不到资金的支援.金融开放则通过外国金融机构的进驻发挥作用,一方面外国金融机构可以直接为私有企业提供资金信贷,另一方面外国金融机构的竞争能提高本国金融市场的效率,这两方面都能为出口导向部门的私有企业提供资金支持,从而增加进出口量并提高贸易开放度.

图2是从上文介绍的文献中归纳出的贸易开放和金融开放之间的相互影响机制.

图2 贸易开放和金融开放的相互影响机制

2 实证研究

尽管Aizenman和Noy也对贸易开放和金融开放之间的相互关系进行了实证研究[5],但是他们的估计并没有考虑方程组系统之间提供的信息,因此,本文使用我国1982 – 2008年间时间序列数据,利用联立方程组估计方法对贸易开放和金融开放之间的相互关系进行实证研究.

2.1 方程设定和变量说明

为了检验贸易开放和金融开放之间的相互关系,建立以下的联立方程组:

Financet度量t年的金融开放度,类似于Aizenman和Noy对金融开放的度量[5],本文使用我国资本跨国流入和流出总额占 GDP的比重度量,资本跨国流动的数据来源于历年《中国国际收支平衡表》中的资本和金融项目贷方和借方总额.

Tradet为t年的贸易开放度,根据前文的理论分析,在金融开放和贸易开放相互关系中起作用的是实际贸易开放度,因此本文使用进出口贸易总额占 GDP的比重度量贸易开放度,数据来源于历年《中国统计年鉴》.

为检验贸易开放和金融开放的相互影响,本文使用 Financet和 Tradet互为对方的解释变量.

Pgdpt为t年人均实际GDP对数值,一般而言随着人们生活水平的提高,一方面会促进资产的跨国投资和流动,另一方面也会增加对进口消费品的需求,因此本文在两个方程中均将人均实际GDP对数值作为解释变量.数据来源于历年《中国统计年鉴》.

Bgdpt为t年财政盈余占GDP的比重,由于Aizenman的模型[4]将金融压抑作为增加财政收入的一个来源处理,财政盈余的增加将减少政府金融压抑的动力,进而促进金融开放,因为本文将财政盈余占GDP的比重作为金融开放的解释变量.数据来源于历年《中国统计年鉴》.

Sgdpt度量t年产业结构,用第二产业产值占GDP的比重度量,由于制造品是相对比较容易进行国际贸易的产品,因此第二产业比重的增加会提高贸易开放度,基于此本文将其作为贸易开放的解释变量,数据来源于历年《中国统计年鉴》.

本文将 Bgdpt和 Sgdpt分别作为金融开放和贸易开放的解释变量的另一个原因是为了保证联立方程组的可识别性.

文中c(i),i= 1,,8为待估计的参数,et和ut分别为两个方程的残差.

2.2 回归方法和结果分析

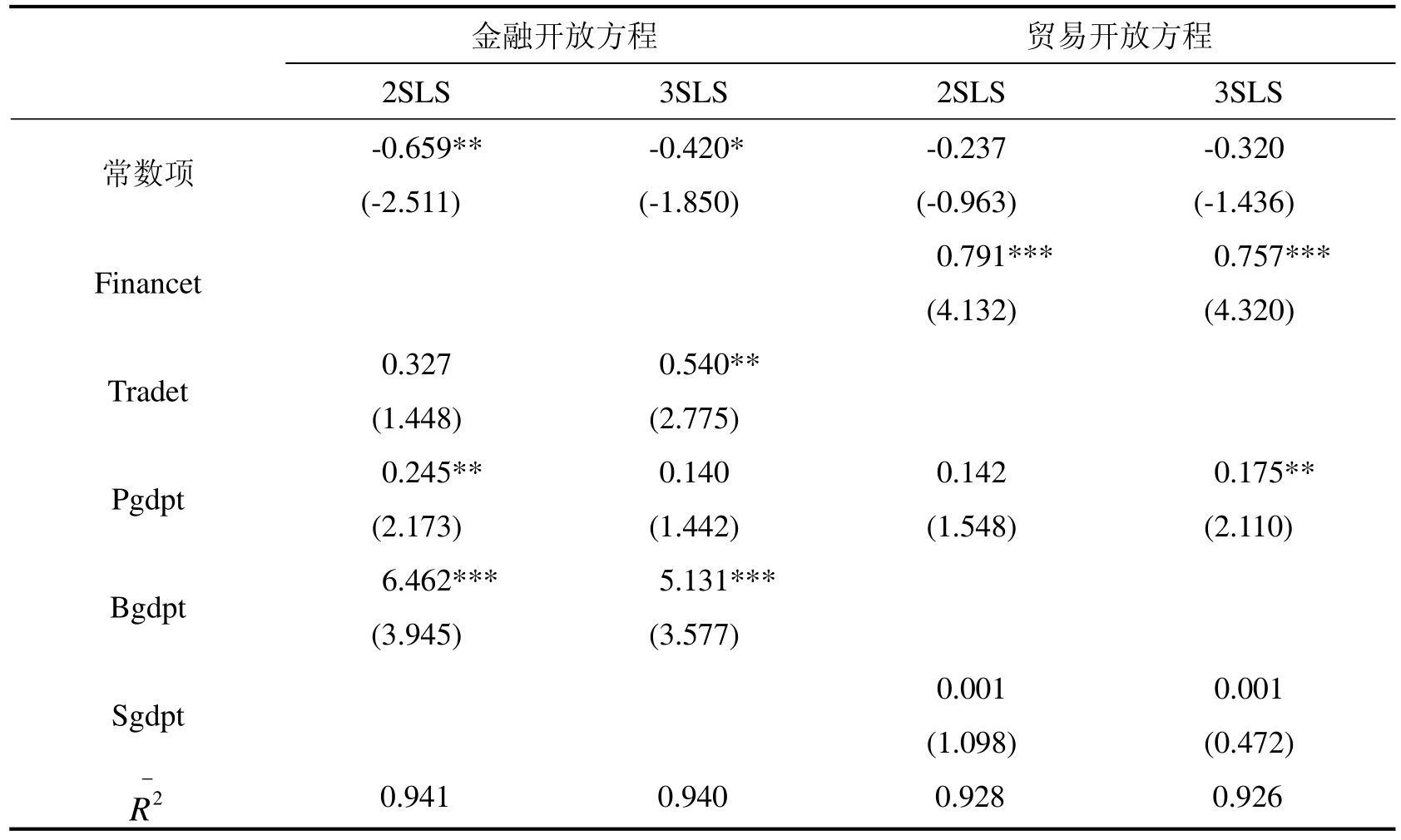

联立方程组的估计方法可以分为单方程估计方法和系统估计方法两类.单方程估计方法每次只对系统中的一个结构方程进行估计,因此这种方法只利用了有限信息,即只利用了所估计的方程中的样本数据信息,而没有利用方程之间的关系信息.系统估计方法则充分利用了系统中的所有信息.本文分别使用单方程估计方法中的两阶段最小二乘法(2SLS)和系统估计方法中的三阶段最小二乘法(3SLS)对联立方程组(R)进行回归,并且使用方程组各变量的滞后一期值作为工具变量.表1给出了联立方程组两种估计方法的回归结果.

从回归结果看,无论是金融开放还是贸易开放的回归方程,三阶段最小二乘法的结果比二阶段最小二乘法的结果均更为理想,这正是由于三阶段最小二乘法充分利用了系统中的所有信息.首先,针对金融开放的方程,3SLS的回归结果和2SLS的回归结果系数符合一致,但是显著性不同.贸易开放的系数在虽然在2SLS结果中不显著,但是在3SLS回归中非常显著,反映了贸易开放度的提高能促进金融开放,符合文章的理论分析.人均实际 GDP的系数也反映了收入水平的增加有利于金融开放,这是因为随着人们生活水平的提高,跨国投资需求会增加,同时进口品的需求也会证据,这些都将会促进资产的跨国流动,进而有利于金融开放.财政盈余的系数无论在2SLS还是3SLS的回归中均非常显著,且系数很大,这充分地验证了Aizenman从政治经济学角度分析金融开放的观点,即财政盈余的增加会减少政府实行金融压抑的动机,从而鼓励资本的跨国流动[4].而且从人均实际GDP的系数和财政盈余系数的对比中可以发现在我国金融开放更多地是政策结果,而不是经济发展的结果.

在贸易开放的方程中,无论是2SLS还是3SLS回归结果,金融开放的系数均相当显著,充分反映了金融开放能促进贸易开放.回归结果和我国的经济特征非常符合,由于我国是金融市场发展相对比较落后的发展中国家,因此金融开放可以从风险规避和出口信贷两个方面促进我国的贸易开放.并且由于我国拥有大量的廉价劳动力,金融开放导致的FDI流入也繁荣了加工贸易的发展,进而促进贸易开放,这也和吴福象和刘志彪认为[8]我国的贸易开放主要是国际生产纵向一体化的结果一致.在贸易开放的方程中,人均实际 GDP的系数显著为正,这进一步反映了人们生活水平的提高会增加对进口品的需求,从而提高贸易开放度.而第二产业占比的系数不显著则反映了我国贸易开放是经济发展的结果而不是经济结构调整的结果.

表1 联立方程组回归结果

3 结论及政策含义

针对于近年来热议的经济全球化问题,本文利用联立方程组回归方法,使用我国1982 – 2008年间时间序列数据进行实证研究,发现贸易开放和金融开放存在内在的相互促进关系.此外,本文的实证研究也分析了其他变量对贸易开放和金融开放的影响,表明经济发展对贸易开放起着促进作用,而金融开放则主要取决于政府政策因素.

此外,本文的研究结果也具有一定的政策含义:

首先,由于本文发现贸易开放和金融开放之间存在内在的相互促进关系,因此政府试图实行的先贸易开放后金融开放政策往往会遭受阻力,在这种情况下,政府必须正视两者之间的关系,在贸易开放的同时从其他途径维持金融市场的稳定.在全球生产一体化成为趋势的情况下,为了维持进入市场的问题,政府必须从国内着手,通过完善金融市场体系的建设从制度上防止各种资金的投机行为,通过健全法律的手段规范投资者的行为.

其次,本文的研究同时发现政府财政盈余对金融开放有较大的促进作用,如果金融开放能促进我国的金融市场发展和经济增长,那么从这个角度看,政府只有在其他方面广辟税源才能不会导致金融压抑的结果.尽管对金融市场征税存在着成本较小的优势,但是在我们目前阶段仍有许多其他方面的税源有待开辟,包括完善个人所得税的征收体系、建立房地产和物业税征收制度等等.同时,为了增加税收,政府也必须通过完善征税手段提高征税效率,防止个人和企业的偷税漏税行为.

最后,基于本文发现的金融开放能促进贸易开放的提高,而贸易开放又被认为能促进经济发展,因此政府应该在防范金融风险的基础上促进金融开放度的提高.上世纪东亚金融危机和本次全球金融危机都表明了在金融开放的情况下控制金融风险的重要性,因此为了获得金融开放带来的利得,政府应该在控制风险上下足功夫.一方面政府要建立完善的金融风险监控体系,及时发现金融市场存在的潜在风险;另一方面政府除了在宏观上控制风险外,还需在微观方面督促银行等金融机构对风险进行有效的控制.

[1] Edwards S. Openness, Productivity and Growth: What Do We Really Know? [J]. Economic Journal, 1998, 108(3): 383-98.

[2] Medoza E, Quadrini V. Financial Globalization, Financial Crises and Contagion [R]. Boston: National Bureau of Economic Research, 2009: 1-36.

[3] Edwards S, Wijbergen S. The welfare effects of trade and capital market liberalization [J]. International Economic Review, 1986, 27(1): 141-148.

[4] Aizenman J. On the Hidden Links Between Financial and Trade Opening [J]. Journal of International Money and Finance, 2008, 27(2): 372-386.

[5] Aizenman J, Noy I. Endogenous Financial and Trade Openness [J]. Review of Development Economics, 2009, 13(2): 175-189.

[6] Kalemli-Ozcan S, Sorensen B, Yosha O. Risk Sharing and Industrial Specialization: Regional and International Evidence [J]. American Economic Review, 2003, 93(3): 903-918.

[7] Carmignani F, Chowdhury A. The Impact of Financial Openness on Economic Integration: Evidence from the Europe and the CIS [R]. Milan: University of Milano-Bicocca, 2005: 1-41.

[8] 吴福象, 刘志彪. 中国贸易量增长之谜的微观经济分析: 1978-2007 [J]. 中国社会科学, 2007, (1): 70-83.

Study on Mutual Promotion Relationships between Trade Opening and Financial Opening in China—— Empirical Study Based on Simultaneous Equations

YU Guansheng, ZHU Wenhuan

(School of Business, Wenzhou University, Wenzhou, China 325035)

Based on introducing the interaction mechanism of trade opening and financial opening in China, empirical study was taken by adopting China’s time series data from 1982 to 2008 to analyze mutual relationships between trade opening and financial opening in China with estimation methods of simultaneous equations. Results showed that trade opening and financial opening influenced each other through verities of ways, and there are inner mutual promotion relationships between these two openings. Based on the findings, suggestions of Chinese policies on trade opening and financial opening was given.

Trade Opening; Financial Opening; Simultaneous Equation; Three-stage Least Square

(编辑:封毅)

F740

A

1674-3563(2012)02-0036-07

10.3875/j.issn.1674-3563.2012.02.006 本文的PDF文件可以从xuebao.wzu.edu.cn获得

2011-09-06

余官胜(1983- ),男,浙江乐清人,讲师,博士,研究方向:国际贸易理论