我国重污染行业环境会计信息披露现状分析*

2012-01-05刘婷婷段家菊

梁 杰,刘婷婷,段家菊

(沈阳工业大学a.管理学院,b.财务处,沈阳 110870)

【管理与实务】

我国重污染行业环境会计信息披露现状分析*

梁 杰a,刘婷婷a,段家菊b

(沈阳工业大学a.管理学院,b.财务处,沈阳 110870)

随着人们环境保护意识的加强,企业的经济活动引起了全社会的广泛关注,关于会计行为如何反映企业经营行为对环境影响的研究就成为一项迫在眉睫的课题。对我国重污染行业的环境信息披露情况进行描述性统计分析,发现我国重污染行业企业的环境会计信息总体披露情况普遍不佳并缺乏主动性,有关环境信息披露的法律、法规既不健全也不规范。政府应加强法律法规建设,并建立完整的环境会计核算体系。

环境保护;环境污染;重污染行业;环境会计信息;信息披露;描述性统计分析

环境问题究其实质是经济问题[1]5。自20世纪90年代以来,在从“产权为本”向“人权为本”会计思想转变的过程中确立了会计思想演进的“第三历史起点”,全球会计界已经将参与解决全球性可持续发展问题作为未来会计控制思想与行为变革的重要问题[2]。这就需要当代和未来的决策层从环境管理视角重视并主动利用环境会计信息,充分认识会计活动在公司经济活动过程控制以及与生态环境治理直接相关的废水、废气、废料排放控制方面的基础管理作用。激发管理层对环境会计信息的重视,对提高会计信息质量和丰富环境会计与环境管理的内涵均具有一定的积极作用和现实意义。当前,中国的环境会计信息发展还不完善,亟待学者研究解决环境会计信息的披露问题。

一、环境会计信息披露研究现状

从20世纪70年代开始,西方一些发达国家的公司考虑到社会对环境会计信息的需求,也出于竞争和自身发展的需要,开始在财务报表中披露企业的环境会计信息。美国的会计准则制定及其相关组织也加强了对上市公司环境会计信息披露的规定和指导。日本真正有计划、有组织地实施环境会计信息披露制度始于1999年[3]。1999年日本的《环境白皮书》明确指出:21世纪的日本应着眼于环境立国的战略方针,并把这一年定名为“环境会计元年”。近年来,日本企业的每份报告书都详细拟定了环境成本、环保效果、经济效益的计量范围和计量标准[4]。

我国企业环境会计信息披露起步较晚,迄今尚未有企业建立起系统的环境会计体系,环境会计信息披露方面更显不足。这就需要会计学者根据我国对社会责任会计信息需求的实际情况,探索适合我国国情的社会责任会计信息披露方法。吴长煜等通过调查分析我国企业社会责任会计信息需求的现状,针对存在的问题提出建议和对策,以期促进我国企业与社会经济的和谐发展[5]。孟凡利提出了环境会计信息披露的基本理论框架,阐述了环境会计信息的财务影响和环境绩效的内容等[6]。李建发、肖华(2002)以问卷调查的方式,通过实证研究论述了我国企业环境报告的现状、需求和未来发展趋势,针对当前我国企业环境报告存在的问题建立了企业环境报告的基本框架[7]。耿建新、焦若静对招股说明书中披露的环境信息进行了描述性分析,从法律法规的角度提出了主要依靠政府部门建立起有利于环境信息披露的制度建议[8]。李雪芳(2006)认为,我国环境信息披露比较少,比较零散,缺乏时效性,披露数据几乎都是绝对量,没有相对值数据[9]。周一虹、孙小雁(2006)通过对我国沪市A股827家上市公司2004年年报中有关环境信息内容的统计,分析了我国上市公司环境信息披露的现状及其存在的问题,并提出了改进环境信息披露的政策建议[10]。

为使研究结论更加具体并且有针对性,本文在前人的基础上针对重污染行业的环境会计信息披露现状进行了分行业的比对研究。

二、我国环境会计信息披露现状分析

1.样本选择

根据国家环保总局《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的通知》(环发〔2003〕101号)与《关于进一步规范重污染行业生产经营公司申请上市或再融资环境保护核查工作的通知》(环发〔2007〕105号)的规定,为进一步细化环保核查重污染行业分类,环境保护部制定了《上市公司环境保护核查行业分类管理名录》。本文根据该名录把重污染行业划分为电力/热力的生产和供应业、纺织业、黑色金属冶炼及压延加工业、煤炭及燃料加工业、石油加工业、食品及酿造业、水泥制造业、医药行业、造纸业、有色金属冶炼及压延加工业10个行业。

2.研究方法

本文采用综合频数分析法和均值分析法,对322家样本公司2009年年报中的环境会计信息披露状况进行统计,研究不同行业上市公司环境会计信息的披露状况。为了避免主观因素对评价的影响,假设10个指标的权重相同,如表1所示。企业环境会计信息披露满分为10分。如果企业在10项内容中都有相关环保信息的披露,那么企业得分为10分;同理,如果企业在9项内容中对相关的环境会计信息进行披露,则得分为9分,以此类推[11]。

表1 环境会计信息披露相关指标及权重 %

3.结果分析

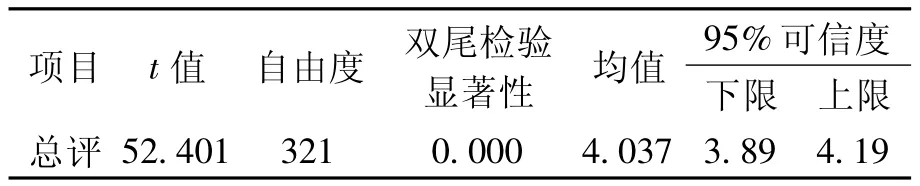

首先,用SPSS软件对选定样本进行单样本t检验,结果如表2所示。样本的检验值为0,总评均值为4.037,在95%的可信度下显著不等于0,说明对样本的研究存在统计意义[12]107-113。

表2 单样本t检验结果

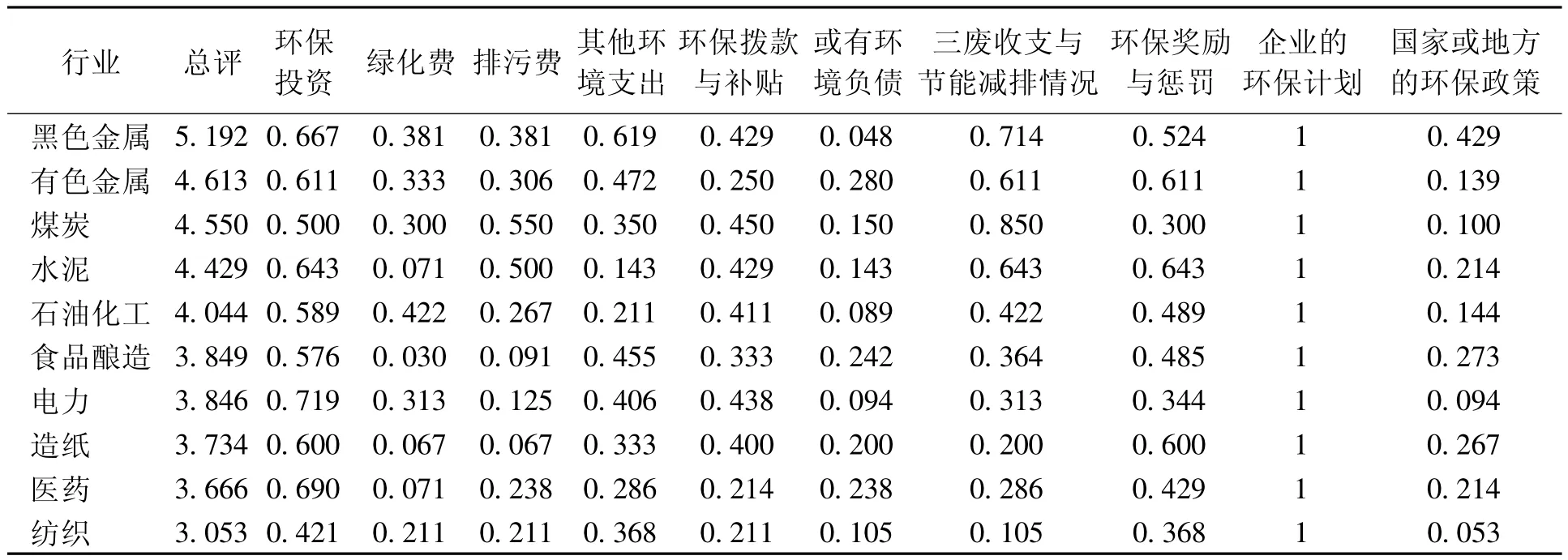

(1)频数分析。依据上述指标和设计,10个重污染行业2009年年报环境会计信息披露情况如表3所示。综合来讲,10个重污染行业中黑色金属冶炼及压延工业在环境会计信息披露方面做得最好,有色金属行业次之;纺织行业的统计结果不是十分理想;样本数最多的石油化工行业披露情况居中。所有样本总评均值仅为4.037,行业总评最高仅为5.192,说明环境会计信息披露不充分,不符合环境会计信息质量要求。

表3 2009年各行业环境会计信息披露情况

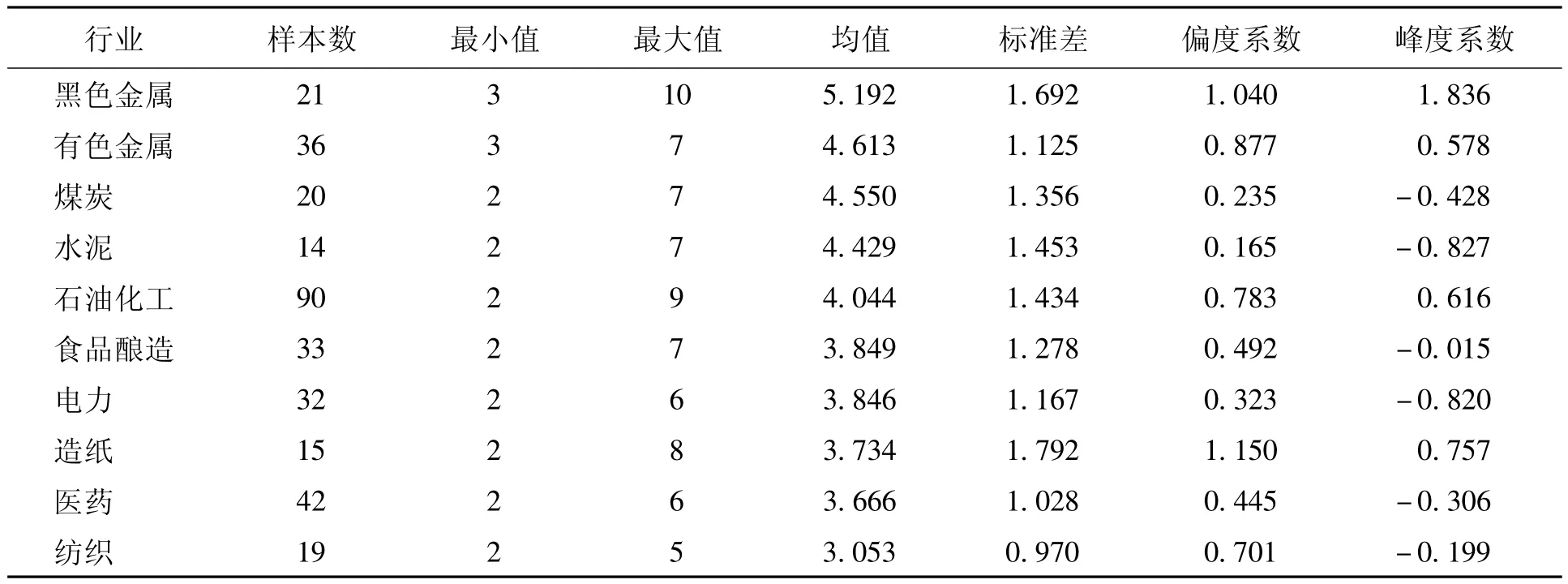

(2)均值分析。首先,对总评均值最高的黑色金属冶炼及压延加工业、剔除黑色金属冶炼及压延加工业之后均值最高的有色金属业(即次优行业)以及总评均值最低的纺织业进行比较,结果如表4、5所示。黑色金属冶炼及压延加工业总评均值明显高于纺织业,两者比值达1.701;与有色金属业差距相对较小,比值只有1.126。为贯彻《中华人民共和国环境影响评价法》和《建设项目环境保护管理条例》,并规范黑色金属冶炼及压延加工建设项目竣工环境保护验收工作,国家制定了《建设项目竣工环境保护验收技术规范——黑色金属冶炼及压延工业》。该标准规定了黑色金属冶炼及压延加工建设项目竣工环境保护验收工作的一般技术要求,适用于黑色金属冶炼及压延工业新建、改建、扩建和技术改造工程项目的竣工环境保护验收及竣工后的日常监督管理性监测。由此可见,行业标准的规范化使得黑色金属冶炼及延压工业的环境会计信息披露制度更加完善。

表4 2009年各行业总评均值分析

表5 相关行业均值比较

4.研究结论

(1)环境信息披露法律法规不健全。从目前上市公司环境信息披露状况来看,企业环境信息披露绝大部分是被动披露,仅对绿化费、排污费等几个项目有介绍,没有形成一定的规范,对信息使用者不能产生具体直观的影响。与环境信息相关的法律法规直接影响着企业环境信息的披露,而我国对企业环境信息的相关研究起步较晚,企业环境信息披露方面的法律法规还不完善。虽然一些法律法规对企业环境信息披露作出了相应的规定,但是其中指导性意见居多、强制性规定较少,缺乏对企业环境信息披露要求、披露形式和披露内容的统一规范,导致企业环境信息披露可有可无,随意性强,披露内容比较分散。

(2)企业出于自身利益考虑,缺乏环境信息披露主动性。从各行业的总评情况来看,各行业的得分普遍不高,由于缺乏环境信息披露法律法规,缺少强制性信息披露要求,大多数企业会选择低调处理环境会计信息,以减少环境信息披露对企业的负面影响。同时,由于环境信息披露可能造成企业商业机密的泄露,也导致企业在进行环境信息披露时有所保留。

(3)环境会计理论体系尚不完善。环境会计信息是企业环境信息披露的主要方面。目前,环境会计理论体系尚不完善,对于如何客观反映企业对环境、资源的损耗和补充过程,对由于环境保护而引发的企业成本、费用及收益方面的变动如何进行确认和计量核算等问题,目前均处在理论研究阶段,缺少统一、规范、操作性强的企业环境会计计量方法。环境会计理论体系的不完善,导致企业在进行环境信息披露时非货币性信息居多,货币性信息主要集中在排污费、绿化费等国家和地方政府强制性支出方面,对于企业经营活动对环境带来的潜在影响无法进行计量和披露。

三、完善我国环境会计信息披露体系的建议

1.建立健全相关法律法规,制定环境会计信息披露制度

重污染企业环境会计信息披露方式不规范、内容不全面、缺乏一致性,从总体上看我国重污染行业的环境会计信息披露水平普遍偏低,这与相关法律法规不健全是密切相关的。我国有关环境会计的研究起步较晚,相关制度不健全、不规范。因此,我国应确立环境会计信息披露的模式与规范,使上市公司有规可循,有法可依。

2.加强环境会计理论研究,建立完整的环境会计核算体系

欧美和日本对环境会计的研究起步相对较早,研究较为深入,已经在传统的会计核算基础上形成了独立的环境会计核算体系,并直接影响着会计实务的进行。在我国,环境会计仍属于一门新兴学科,与实务相结合的理论体系还有待完善。在这方面,欧美和日本等国的经验有一定的借鉴意义。当前,应建立一套适合我国国情的上市公司核算体系。

3.进一步发挥政府在环境会计信息披露中的作用

我国上市公司有关环境信息披露缺乏真实性、可靠性,因此,政府部门应增加环保教育费的投入,通过对环保知识和环境会计信息的宣传,使企业自身认识到经济效益与环境效益的密切联系,自觉自愿地建立环境会计体系;同时,政府也应设立专门的监管和审核机构。

[1]姚建.环境经济学[M].成都:西南财经大学出版社,2001.

[2]郭道扬.人类会计思想演进的历史起点[J].会计研究,2009(3):8-11.

[3]刘明辉,樊子君.环境会计在日本[J].中国发展,2002(2):50-53.

[4]李淑平.环境会计信息披露的国际比较[J].集团经济,2007(4):313-314.

[5]吴长煜,杨建.我国企业社会责任会计信息需求分析[J].沈阳工业大学学报:社会科学版,2009(4):349-354.

[6]孟凡利.论环境会计信息披露及其相关的理论问题[J].会计研究,1994(4):16-25.

[7]李建发,肖华.我国企业环境报告:现状、需求与未来[J].会计研究,2002(4):42-50.

[8]耿建新,焦若静.上市公司环境会计信息披露初探[J].会计研究,2002(1):43-47.

[9]李雪芳.浅议我国环境会计信息披露存在的问题及对策[J].财会研究,2006(8):26-27.

[10]周一虹,孙小雁.中国上市公司环境信息披露的实证分析:以2004年沪市A股827家上市公司为例[J].南京审计学院学报,2006,10(4):22-26.

[11]胡春晓.重污染行业上市公司环境会计信息披露研究[D].秦皇岛:燕山大学,2009:12-15.

[12]贾丽艳,杜强.SPSS统计分析标准教程[M].1版.北京:人民邮电出版社,2010.

Analysis on status quo of environmental accounting information disclosure of heavy pollution industries in China

LIANG Jiea,LIU Ting-tinga,DUAN Jia-jub

(a.School of Management,b.Financial Department,Shenyang University of Technology,Shenyang 110870,China)

with the enhancement of environmental awareness,the economic activities of enterprises cause widespread concern in the whole society,which makes research on how accounting activities reflect the influence of operating behavior of enterprises on environment an urgent issue.Descriptive statistics are analyzed on the situation of environmental accounting information disclosure of heavy pollution industries in China,which finds that the general situation of environmental accounting information disclosure of enterprises of heavy pollution industries in China is unsatisfactory and lack of initiative,and the relevant laws and regulations on environmentaLinformation disclosure are neither perfect nor standardized.Hence,the government should pay attention to the construction of laws and regulations,and establish a complete environmental accounting system.

environmental protection;environmental pollution;heavy pollution industry;environmental accounting information;information disclosure;descriptive statistical analysis

F 406.7

A

1674-0823(2012)02-0137-04

2011-07-19

辽宁省科技厅软科学项目(2011401004)。

梁 杰(1961-),女,辽宁沈阳人,教授,主要从事会计理论与实务等方面的研究。

* 本文已于2012-01-12在中国知网优先数字出版,DOI为CNKI:21-1558/C.20120112.1013.006,http://www.cnki.net/kcms/ detail/21.1558.C.20120112.1013.006.htm l.

(责任编辑:吉海涛)