我国财政政策规则与相机抉择的选择分析

2011-12-29方雯

方雯

(长春理工大学经济管理学院,吉林长春,130022)

20世纪80年代以来,面对每一次的宏观经济波动,我国政府都选择运用相机抉择的财政政策来熨平经济周期。实践证明,这些政策的实施对国民经济的健康发展发挥了积极的作用,同时也增强了宏观经济运行对财政政策相机抉择性的依赖。然而,根据Kydland和Prescott的观点,一个能够得到预先承诺而实施的经济政策要比一个短视的、每一期都重新最优化的政策能够产生更好的效果[1]。其政策含义是:遵守规则有利于提高政策的稳定性,其政策效果优于相机抉择。

纵观西方财政政策理论与实践的发展不难发现,面对瞬息万变的国际经济形势,无论是按照规则制定财政政策还是采取相机抉择的财政政策,都取得了相应的理论与经验支持。支持遵守规则的观点认为:(1)经济是内在稳定的,无需政府干预即可平抑经济波动;(2)经济主体是完全理性的,能预见政策失信和规避政策风险,从而导致相机抉择的财政政策失效;(3)政府是中性的,政府制定政策的目标只是为了使经济能平稳健康发展。支持相机抉择的观点则认为:(1)经济是内在不稳定的,经济波动需要借助逆风向而行的财政政策来加以平抑;(2)经济主体是有限理性的,由于信息不完全导致其决策并非最优;(3)政府是理性的,政府制定政策的目标是追求社会福利最大化[2]。从政策实施效果来看,欧盟成员国因受马斯特里赫特条约的约束,选择遵守控制债务和赤字规模的财政政策规则。经验证据表明,该财政政策规则有效地防范了财政债务和赤字风险,同时也影响了财政政策的灵活性,对平抑经济波动、熨平经济周期收效甚微。

20世纪70年代逐步发展起来的时间一致性理论,是分析经济政策如何在遵守规则与相机抉择之间进行选择的有效工具。下面我们将基于时间一致性理论综合分析我国财政政策对宏观经济波动的影响,并据此给出我国财政政策的取向选择建议。

一、模型设定与变量选择

检验财政政策的宏观经济效应是否具有时间一致性,主要考察两大问题:一是财政政策与宏观经济波动之间的影响关系。如果财政政策对经济波动的影响较小,即使该政策不满足时间一致性条件,也无须对政策进行调整;反之,如果财政政策引起了经济波动,则需要进一步划分其规则成分和相机抉择成分,具体分析财政政策的相机抉择成分对于经济波动的影响,从而判断财政政策是否时间不一致。二是财政政策的非对称效应,考察财政政策在经济周期的不同阶段发挥的不对称作用,并进一步分析这种非对称性与时间一致性问题的关系[3]。

(一)变量的选择

对我国宏观经济波动规律的研究发现,每一次大的经济波动几乎都伴随着投资波动,这也应验了Blanchard的一个著名论断:经济产出波动的显著下降是由市场投资和消费的平稳性所致[4]。基于这一考虑,我们选择用GDP和固定资产投资(I)来衡量经济周期性波动,财政政策变量选用财政支出(G)和税收(T)。为了保证数据在不同时点上的可比性,所有的变量均取剔除价格因素的实际变量。

(二)模型设定

1.财政政策对经济波动影响的分析模型:向量自回归模型(VAR)

分析财政政策对经济波动的影响,首选单方程回归模型,但由于财政政策变量也内生于经济系统,不满足模型基本假设对解释变量外生性的要求。要解决这个问题,需要采用非结构性方法来建立各个变量之间关系的模型,为此我们建立包含上述变量的VAR模型如下:

其中:yt为内生变量向量,包含变量GDPtt、Gtt和Ttt,It为外生变量。

估计VAR模型要求向量yt是协方差平稳的,因此我们对变量进行对数变换,选择其对数序列来进行估计。

2.分解财政政策中的相机抉择成分:回归方程

如果VAR模型的估计结果证明财政政策对经济波动具有显著的影响,则需要进一步分析这种影响是否由相机抉择的财政政策产生。在财政政策变量的时间序列当中,既有规则的成分,也有相机抉择的成分,需要将财政政策变量中的相机抉择成分分解出来,然后进一步研究它对经济波动的影响。

关于财政政策中规则成分与相机抉择成分的分解,我们采用Barro(1977)的做法,首先通过回归方程得到财政政策变量的估计值,即变量中可以预测的部分,表示财政政策中的规则成分;然后用财政政策变量的实际值减去其估计值,得到变量不可预测的部分,表示财政政策中的相机抉择成分。

3.财政政策的非对称性分析

分析财政政策的非对称性,我们借鉴刘金全的做法,先对时间序列进行趋势分解,然后针对其中的周期成分度量财政支出对产出水平的非对称影响。检验方法具体设计如下:

第一步,采用H-P滤波方法分解出时间序列中的周期成分。一个时间序列(Yt)可以划分为趋势成分(Tt)和周期成分(Ct),周期成分表现为围绕趋势水平的偏离,即:

刻画财政政策在不同经济周期产生效果的非对称性,需要将宏观经济变量中的趋势成分剔除掉,针对剩下的周期成分进行分析。

当Ct>0时,将它表示为t,此时变量相比其趋势水平具有扩张趋势,表明财政政策或经济总产出是扩张的;当Ct<0时,将它表示为,此时变量相比其趋势水平具有收缩趋势,表明财政政策或经济总产出是紧缩的。

第二步,将产出变量基于常数项、线性趋势项L、扩张性财政政策的周期成分和紧缩性财政政策的周期成分的当期及各期滞后值进行回归,回归方程可以表示为[5]:

二、模型估计与检验结果

采用1992年1月-2009年6月的月度数据作为检验样本,对所有变量均进行了季节调整,为了削弱时间序列中存在的异方差问题,我们均采用变量的对数时间序列,即利用lnGDPt、lnIt、lnGt和lnTt来建模。

(一)单位根检验结果

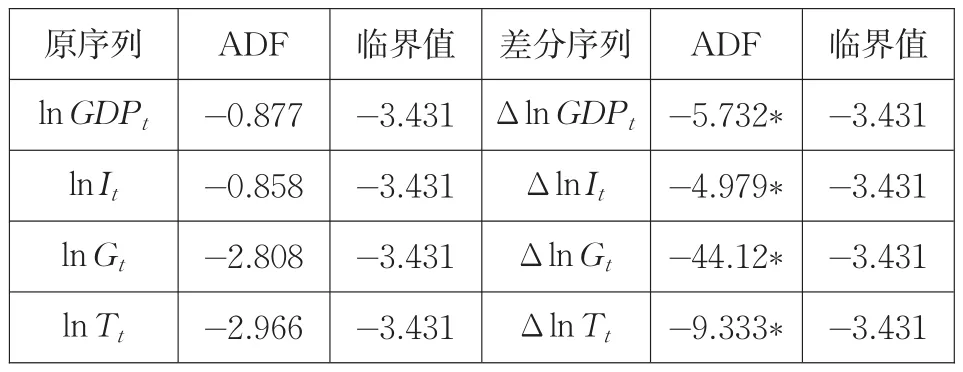

在建立时间序列模型之前,需要对各个变量的时间序列进行单位根检验,以保证其平稳性,避免出现伪回归。lnGDPt、lnIt、lnGt和lnTt的单位根检验结果如表1所示:

由表1可知,原序列均存在单位根,对应的一阶差分序列则没有单位根,证明原序列为I(1)过程。

表1 lnGDPt、lnIt、lnGt和lnTt的单位根检验结果

(二)协整关系检验结果

单位根检验表明各个变量的时间序列具有相同的单整阶数,接下来我们就可以进一步检验它们之间的协整关系。表2给出了lnGDPt、lnIt、lnGt和lnTt之间的Johansen协整检验结果。比较迹统计量与5%显著性水平下的临界值可知,在这4个变量之间存在2个显著的协整关系。

表2 lnGDPt、lnIt、lnGt和lnTt之间的Johansen协整关系检验

(三)VAR模型检验结果

确定了变量之间的协整关系后,接下来我们就可以建立包含上述变量的VAR模型,除外生变量lnIt外,对模型的内生变量lnGDPt、lnGt和lnTt进行向量自回归,以此来检验财政政策对经济波动的影响。

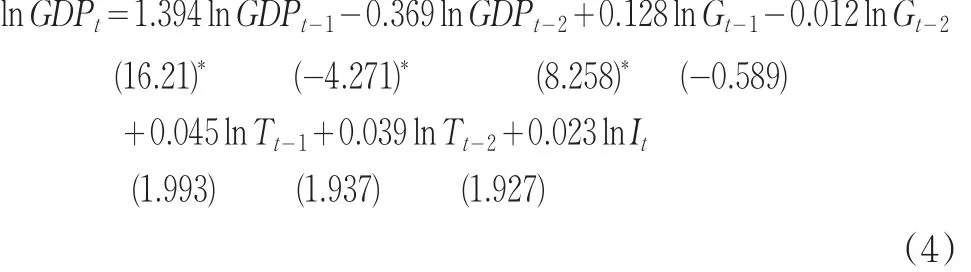

首先根据AIC和SC信息准则确定VAR模型的滞后阶数为2,考察lnGDPt、lnGt和lnTt的滞后变量及lnIt对lnGDPt的影响,得到模型估计结果如下(*号表示在5%的显著性水平下显著,下同):

从(4)式不难看出,lnGDPt-1、lnGDPt-2和lnGt-1对lnGDPt具有显著影响,而lnTt的滞后变量和lnIt对lnGDPt的影响则不显著。由此可见,税收变量对我国宏观经济波动没有显著的影响,即税收政策不会引起经济波动,也就无需判断它的时间一致性。考虑到lnGt-1对lnGDPt具有显著的正向影响,说明财政支出政策在短期内刺激经济富有成效,从而需要进一步对财政支出政策中的规则成分和相机抉择成分进行划分,考察相机抉择的财政支出政策对经济波动的影响,并以此作为判断其是否具有时间一致性的经验依据。

(四)财政政策的成分划分及其时间一致性检验

通常对财政支出产生有规则作用的变量主要是当期和前期的产出水平以及前期的财政支出。考虑到前期的财政支出与产出水平GDP之间具有较强的相关性,为避免回归模型产生多重共线性,只将GDP作为影响财政支出规则的变量,估计得到回归模型如下(由于lnGDPt-1的回归系数不显著,因此未将它列入模型解释变量):

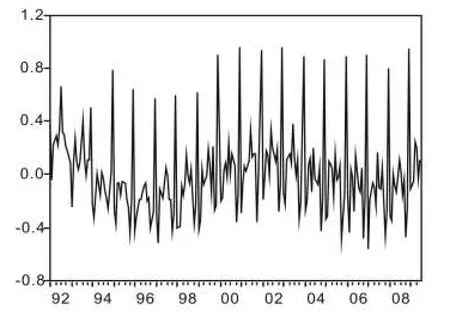

分解财政支出政策中的相机抉择成分可以利用下式进行计算:

计算结果如图1所示:

图1 财政支出政策中的相机抉择成分

用相机抉择的财政支出变量对产出变量进行回归,考虑到财政支出变量内在的随机性,我们在估计时引入工具变量lnIt,得到模型估计结果如下:

上式表明,相机抉择的财政支出对产出具有显著的正向影响,即财政支出政策的相机抉择运作是引起宏观经济波动的重要原因,从而我国的财政支出政策是时间不一致的。

(五)财政政策的非对称性检验

为了进一步刻画这种时间不一致问题的特征,我们对其进行非对称性检验。

为了更加清晰地识别时间序列周期成分的变化规律,我们选取财政支出和GDP的月度增长率序列进行研究,样本区间为1993:1-2009:6。首先对时间序列采用H-P滤波方法进行分解,获得其中的趋势成分和周期成分。进一步将财政支出增长率序列的周期成分划分为,对检验财政政策非对称效应的线性模型进行参数估计。

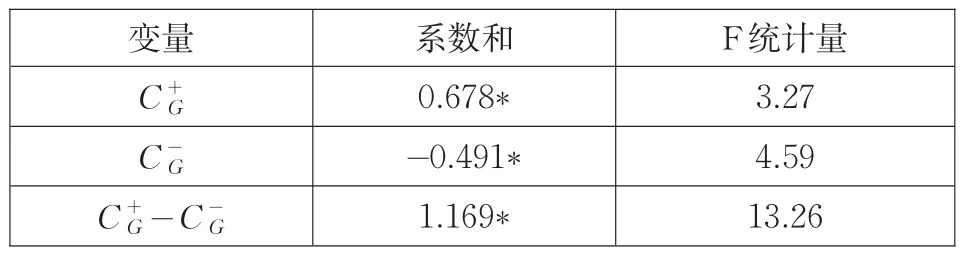

利用AIC和SC信息准则确定变量的滞后阶数为12,计算得到系数和及对应的F统计量如表3所示:

表3 财政政策的非对称性检验

检验结果表明,财政支出扩张和收缩均对产出具有显著的影响,且扩张性财政政策的作用效果较紧缩性财政政策的作用效果要大,说明财政政策效应具有显著的非对称性。

三、结论与财政政策的启示

通过对我国财政政策的时间一致性研究,得出以下结论:

(一)财政政策各手段的时间一致性不同

检验结果表明,税收手段对于经济波动的影响在统计上不显著,财政支出手段则对经济波动具有显著影响,并且产生影响的主要是财政支出中的相机抉择成分。因此,财政支出是迟滞财政政策效应的重要原因,原本是刺激经济最有力的财政增支,在我国特定的环境中反而可能成为经济景气回升姗姗来迟的主要因素。而增税阻碍经济增长的看法只是一种“教科书错觉”而已。

(二)财政政策效应在经济周期的不同阶段具有非对称性

通过对于财政政策作用机制与经济周期阶段性之间关系的检验我们发现,扩张性财政政策在经济周期收缩阶段对于经济增长的促进作用,大于紧缩性财政政策在经济周期扩张阶段对于经济增长的减速作用,因此从对称性角度看,在经济扩张期和紧缩期,财政变量的冲击效果具有显著的非对称性。财政政策非对称性给我们带来的启示就是,政府在采用政策工具对宏观经济进行调控时,要注意将不同的财政政策和货币政策有机结合在一起进行使用,只有这样才能取得最佳的政策效果。

(三)遵守规则优于相机抉择

上述研究结果表明,财政政策应该首先发挥自动稳定器的基础性调节作用,这不仅是增加政策可预测性、减少政策外生冲击对经济运行造成扭曲的需要,也是实现周期内预算平衡的需要。但由于我国目前的自动稳定器还存在许多缺陷,自动稳定器还无法对经济波动发挥充分的调节作用。不仅如此,经济转型过程中存在的诸多结构性问题还无法单纯地通过自动稳定器得到有效解决。特别是随着我国外贸依存度的进一步提高,参与世界经济一体化进程的不断加深,国内经济波动的风险也在不断上升。因此,在我国现阶段,完全放弃财政政策的相机抉择是不现实的。相反,在充分发挥自动稳定器自发调节作用的前提下,通过适当的相机抉择,充分发挥政策制定者的主观能动性,提高政策的灵活程度,是保证经济持续稳定增长的一个必要条件。

[1] Kydland F,Prescott E.Rules rather than discretion:The incon⁃sistency of optimal plans[J].The Journal of Political Economy,1977,85(3):473-492.

[2] 郭宏宝.财政政策:遵守规则还是相机抉择[J].当代财经,2005(6):50-53.

[3] 张馨,康锋莉.中国相机抉择型财政政策:时间一致性分析[J].管理世界,2007(9):17-26.

[4] Blanchard O.J.,Simon J.The Long and Large Decline in US Output Volatility[J].Brookings Papers on Economic Activity,2001(1):135-174.

[5] 刘金全.货币政策作用的有效性和非对称性研究[J].管理世界,2002(3):43-51.