建设工程投资成本及其控制目标的分析

2011-12-29骆卫华郑名球邓林曹海

骆卫华,郑名球,邓林,曹海

(黄山学院建筑系,安徽黄山,245000)

建设工程投资成本及其控制目标的分析

骆卫华,郑名球,邓林,曹海

(黄山学院建筑系,安徽黄山,245000)

为了解、控制建设工程项目实际成本,防止投机资金过度涌入建筑和房地产市场,避免通货膨胀,需要分析建设工程投资成本,了解其主要控制因素,才能确定成本控制目标。在此以建设行业有代表性的实例作为研究对象,结合实践,运用统计学的差异性的理论、方法,研究结果表明建筑安装工程费、管理费用、土地及相关费用是建设工程投资成本的主要控制因素,同时土地及相关费用所占比例的标志值差异程度最大,因此确定控制建设工程投资成本的目标是严格限制土地费用的过快增长、削减不合理的管理费用和规范建筑安装工程造价管理。

建设项目;投资成本;控制因素;差异性;控制目标

世界性金融危机以来,中央政府果断出台了包括四万亿元投资计划的一揽子经济刺激计划,起到了良好的作用。据国家统计局网站发布的数据:今年1—2月份,建筑业完成投资82.81亿元,同比增长23.3%;房地产业完成投资3580.13亿元,同比增长31.1%;道路运输业完成投资727.59亿元,同比增长47.9%。在国家建设领域的投资高速增长的同时,我们也必须保持清醒的头脑,理智地看待问题。在国家4万亿投资带动下,全国形成了近20万亿的投资,这股投资狂潮也夹带了一些不良现象的产生。房建施工企业仍在过度竞争的泥潭中拼搏。中国的房建施工企业产能过剩,利润微薄,早已进入过度竞争的行列[1]。同时,国外的投机资金也利用各种形式涌入中国市场,和国内的一些空闲资金一起,运用“炒作”等各种手段寻求获利,拉动了房地产价格的“虚高”和各种建设原材料价格的上涨。因此,在坚持适度宽松的经济政策时,我们需认真研究、防范和避免通货膨胀。如果一经发现在经济中确实存在通货膨胀,政府则必须通过紧缩性的财政政策来压抑总需求,以控制物价[2]。努力分析、研究建设工程的投资成本,了解其主要控制因素,确定成本控制目标,这样既可以掌控建设成本、纠正不合理的造价[3],防止“暴利”产生,保证建筑业和房地产业健康协调发展;同时政府监管机构和金融部门又能及时发现投机行为,避免资产泡沫,促进理性投资,推动国民经济良性成长。

一、建设项目的选择与计算

考虑到建设项目投资的经济属性及其时效性,笔者选择近五年来国内的一些具体建设项目作为分析其投资成本的样本。这些项目分布地域广泛,江南、江北和东北、西南地区都有;项目的类型丰富,有住宅楼、商场、别墅、写字楼、学校等等,同时,建设项目投资来源也有所不同,既有全部或部分使用政府投资,又有完全由企业自己投资的项目,具有代表性。我们用PI表示建设项目投资总成本(Project Invest),PIi表示建设投资总成本的各分项因素。经过总结归纳,建设工程投资成本一般均包括以下几项:PI1为土地及相关费用,PI2为前期准备费用,PI3为管理费用,PI4为建筑安装工程费,PI5为附属工程费,PI6为资本化利息(财务费)。不可预见费和税金包括在管理费PI3内,即

二、对PI的分析研究

由于各地区劳动力和材料价格、土地出让价格、咨询和勘察设计部门收费等的市场行情千差万别,同时政府的相关规费收取也有一定的灵活性,因此,以投资各分项因素占建设项目总投资中的份额作为研究对象,更能准确反映投资各分项因素PIi与建设项目总投资PI间的关系。

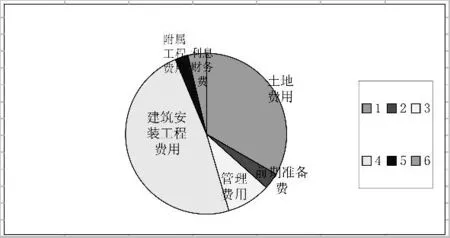

从表1和图1中的研究看出,在建设工程项目投资成本中,建筑安装工程费、管理费用、土地及相关费用是排名前三位的关键性影响因素,是控制建设工程投资成本的主要因素。

图1 建设工程投资成本中各分项因素组成图

为研究PIi中各组成数值间的差异性,了解变异程度,我们计算标准差[4]:

虽然1和4为两位最大的标准差,但计算标准差系数:

因此,在建设工程项目投资成本的关键性影响因素中,土地及相关费用所占比例的标志值差异程度最大,说明各建设项目的土地成本相差很大。

三、控制建设工程投资成本的目标和途径

其一,从以上分析中可以看出,控制建设工程投资成本的首要目标是严格限制土地费用的过快增长。

2010年2月4日广州日报报道:广州市国土房管局宣布,将从2010年3月1日起实施基准日为2009年7月1日的国有土地使用权基准地价。相比基准日为2007年1月1日的基准地价,中心城区住宅用地平均价格达到1599元/平方米,两年内上涨三成。其中,大学城所在的小谷围原基准地价约为1115元/平方米,这次上涨了近2000元/平方米,最高达到近3050元/平方米,亚运城所在的广州新城也涨了近2倍。从以上资料可以看出,获取土地的费用变化最快,变化幅度很大。笔者认为,土地使用权的出让可以参照建筑工程,由拍卖转为招标形式,确定土地使用权的受让方不能仅仅考虑出让价格,还需综合考虑规划、设计方案、项目建成后的价格(或总费用)及其是否与当地社会经济发展和人民生活水平相适应,避免土地价格的过快增长超越了人民的承受水平。

其二,控制建设工程投资成本的目标之二是规范建筑安装工程造价管理。江西科研项目成果之一《关于我国建筑企业利润现状的思考》曾指出,由于当前面临建筑企业较多的形势,出现了“僧多粥少”的状况,取费费率因竞争激烈的原因一降再降,故难以达到计价依据的利润率3%-6%的水平[5]。有些建筑安装工程的利润率甚至低于3%,从这方面来看,控制建筑安装工程费主要依靠规范建筑安装工程造价管理来实现,重点是加强对招投标预算、施工过程中的设计变更与签证、室外工程和附属工程造价的管理。

其三,控制建设工程投资成本的又一重要目标是削减不合理的管理费用。正如Hanscomb公司前总裁Brian Bowen所说,“业主允许花多少,建筑成本就有多少”。意思是如果业主对成本非常在意,对成本的管理就会趋于严格[6]。相对来说,中国的建筑企业和建设单位仍大都处于粗放型管理阶段,管理的改进大有潜力,应从规范管理程序、丰富科技含量、创新管理手段、落实监督制度入手,提高管理的水平,努力降低不合理的管理费用。

表1 建设项目投资成本各分项因素组成分析表

由以上分析、计算可以看出,建设项目投资总成本中包括土地及相关费用、前期准备费用、管理费用、建筑安装工程费、附属工程费、资本化利息(财务费)等众多各分项因素。各分项因素按照对建设项目投资总成本控制的重要性由大到小依次为:建筑安装工程费、土地及相关费用、管理费用、前期准备费用、附属工程费、资本化利息(财务费)。这表明了建筑安装工程费、管理费用、土地及相关费用是是建设工程投资成本的主要控制因素。其中土地及相关费用所占投资总成本比例的标准差系数最大,表示其标志变异指标与其相应的平均指标对比差异大,说明不仅全国各地土地出让价格和相关费用相差很多,另外同一地区的项目在不同时间的土地出让价格也变化较大。从严格控制土地出让价格、建筑安装工程费及其管理费用这三大目标着手,可以准确把握建设工程投资总成本,防止投资失控和资产泡沫,保证建筑经济健康稳定发展。

[1] 汪士和.施工企业管理[J].中国施工企业管理协会,2009(10).

[2] 缪长江,丁士昭,江见鲸,等.建设工程经济[M].北京:中国建筑工业出版社,2007.

[3] 全国投资建设项目管理师职业水平考试命题研究组.投资建设项目实施[M].北京:机械工业出版社,2008.

[4] 万伦来,王立平.统计学原理与应用[M].合肥工业大学出版社,2008.

[5] 熊林.企业经济[J].江西省社会科学院,2007(6).

[6] Michael.D.Dellisola.Architect's Essentials of Cost Management(建筑师成本管理)[M].北京:中国建筑工业出版社,2009.

F406.7

A

安徽省黄山学院科研项目(2010xkj024)

骆卫华(1968-),男,本科,高级工程师,研究方向为建筑管理与技术。