强制保险对提高市场效率的作用研究——基于对信息不准确保险市场的分析

2011-12-27周海珍

周海珍

(浙江财经学院金融学院,浙江 杭州 310018)

一、引 言

对保险市场中信息不对称性的研究,一直是保险理论和实务研究所关注的重要领域。事实上,投保人对其发生风险损失的可能性缺乏正确估计也是保险市场中的一个普遍现象。一些对风险特别厌恶或处事极其谨慎的投保人通常会高估自身的风险,而另一些投保人则往往会低估自身的风险。特别是对某些特定风险,这种现象极为常见。例如在一次重大地震灾害发生后,当地甚至周边较远地区的居民往往就会出现高估地震损失风险的倾向;而当相当长一段时间内某一地区没有发生地震灾害时,当地及周边地区的居民往往会出现低估地震风险的倾向。尽管在某些地震多发的国家或地区都已经开设了住宅地震保险,但在没有实施强制投保的情况下,投保率一般只相当于全部家庭财产保单的10-20%,说明对于这种巨灾风险,大多数人对其发生的概率是低估的。这种由于消费者对自身出险概率估计的不准确,会导致保险市场的均衡及其社会福利发生变化。Kleindorfer和Kunreuther(1983)[1]研究了消费者信息不准确对保险市场均衡的影响。他们认为竞争性保险市场均衡的存在和有效性都会受到投保人对自身风险错误估计的影响,特别是投保人对风险的低估更有可能会使他们所购买的保险保障不足。

投保人购买保险保障的不足会使得损失发生后,增加全社会的风险成本,同时也使市场资源配置达不到帕累托最优,因而需要政府进行一定程度的干预,而有效干预的方法之一就是实施强制保险,而实施强制保险能否提高保险市场的效率,一直是保险监管经济学研究的主要问题之一。从上世纪70年代开始,Pauly(1974,1978)[2][3],Johnson(1977)[4],Dahlby(1981)[5]和Lereah(1983)[6]等都对信息不对称保险市场上,实施强制保险对市场均衡以及各类投保人期望效用的影响作过分析。作者 (2009)[7]也曾对信息不对称的保险市场实施强制保险的效率进行过分析。最近,Sandroni和Squintani(2004)[8]还研究了在存在高风险、低风险和过度自信三种投保人的保险市场上实施强制保险的效应。在上述这些分析中,所采取的方法大多是基于图形而不是基于定量分析。这些基于图形的分析基本是示意性的,缺乏规范性论证,容易带来直观上的误差,也不便于进行比较静态分析。因此,本文试图建立一个数学模型,分析在信息不对称的保险市场上,如果又有部分投保人低估自身风险,实施强制保险是否能改善市场效率,从而论证制定强制保险政策的经济学基础。

二、信息不准确保险市场的效率分析

假设一个消费者的初始财富为y,出险概率为P,损失后的财富为x。他可以通过向保险公司支付保费s1(为简单起见,不考虑附加保费,因此s1是公平精算保费)来转移事故带来的损失。一旦发生损失,可以获得保险公司支付的补偿为s2(0≤s2≤y-x)。所以,我们可以用 (s2,s1)来描述一个保单。如果没有保险,该消费者的财富在“没有事故”和“有事故”两种状态下是 (y,x);如果购买了保险,则是 (y-s1,x-s1+s2)。①周海珍,陈秉正:《强制保险能否提高保险市场效率分析》,《保险研究》2009年第4期。

(一)需求函数和供给函数的确定

1.需求函数

假设市场上的消费者为风险规避型的,可以通过购买保险改变其在不同状态下的财富状况,并以效用最大化为目标选择是否购买保险以及购买的数量。进一步,假设消费者的效用函数为绝对风险规避度不变的,即:u(z)=-e-az,其中a>0,由此可以得到消费者的反需求函数为:

其中:π为投保人购买保险的费率,0≤s2≤y-x。

2.供给函数

假设市场上的保险人为风险中性,市场是完全竞争的,因而所有保险人可以自由进出。因此,从长期来看,在均衡状态下,保险市场中所有保险人的经济利润必为0,因而保险市场的长期供给函数曲线是一条水平直线。如果不考虑保险人的运营成本,其位置只与投保人发生保险事故的概率有关,故可表示为:

3.消费者剩余及社会福利

在获得了保险市场上供求函数之后,相应的,我们可以计算出当市场达到均衡时,投保人所能获得的消费者剩余CS、保险人的生产者剩余PS以及整体社会福利W:

因为我们假设保险市场是竞争的,因而生产者剩余为:

整体社会福利则等于消费者剩余与生产者剩余之和,即:

(二)不同市场均衡下效率的比较

1.市场处于R-S分离均衡时的效率

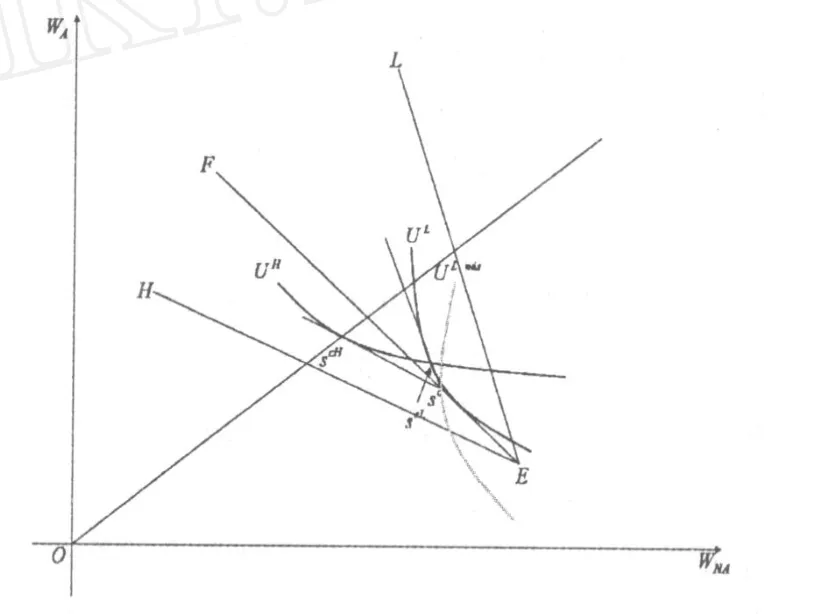

假设市场上存在两类投保人,他们的初始财富、事故发生时的损失额都相同,唯一不同的是事故发生的概率,一类人发生事故遭受损失的概率是PH,称为高风险投保人,在总人群中的比重是λH;另一类人的概率为PL,(PH 图1 信息不对称下保险市场的R-S均衡 信息不对称是保险市场的固有现象。从20世纪70年代以来,很多学者描述了这种背景下保险市场的均衡,一般都是以R-S均衡[9]和Wilson均衡[10]为基础,并通过不断放宽R-S-W均衡的前提条件来扩展这两个均衡。鉴于R-S模型的经典性和普遍性,且当保险市场上存在信息不准确时,R-S均衡的稳定性区域会增强①Kleindorfer P.R,Kunreuther H.,Misinformation and Equilibrium in InsuranceMarkets,J¨org Finsinger,Economic Analysisof Regulated Markets,London and Basingstoke:theMacmillan Press LTD,(1983),67-90。,因此,本文以处于RS均衡的保险市场为基础,研究信息不准确以及强制保险对市场效率的影响。 记此时的整体社会福利为WR-S,则有: 2.信息不准确时保险市场的效率分析 在现实保险市场特别是财产保险市场中,由于低风险投保人本来发生风险事故的概率就较低,因而与高风险投保人相比,通常更易于低估自身的风险,所以下文我们主要考虑保险市场上存在部分低风险投保人低估自身出险概率的情形。 图2 ^PL所处的区域 图3 投保人稍有低估风险时的R-S均衡 图4 投保人严重低估风险时的R-S均衡 因为保险人仍旧在高低风险投保人的公平价格保险线EH和EL上分别提供保单,生产者剩余仍等于0。因而,情形1.1下的社会福利仍等于WR-S(见式 (6)),情形1.2和1.3下的社会福利和则分别为: 因为在这两种情形下,部分低风险投保人较严重地低估了风险,使得低风险投保人的消费者剩余下降,因而其社会福利也都小于市场处于R-S均衡时的社会福利WR-S(见式 (5))。这说明如果市场上有部分低风险投保人低估了风险,且所估计的概率^PL比PL小很多,则会使保险市场的效率下降,而且低估风险的低风险投保人人数越多,^PL与PL之间的偏差越大,效率降低也越多;如果^PL与PL比较接近,则不会对市场效率产生影响。 如前所指,为了能使投保人对保险的购买量达到社会较佳水平,尽量减少社会总风险成本,政府会对某些险种作出强制投保的规定。下面我们来分析,在具有信息不准确现象的保险市场中,实施强制保险对市场效率的影响。 我们试图在保险市场资源不变的情况下分析强制保险对市场效率的作用,因此假设保险人以高、低风险投保人发生损失的平均概率为公平价格提供强制保险,即π=,而不考虑强制保险的定价偏离平均损失概率,政府采取税收或补贴的手段来保持保险人的利润为0的情况。保险金额由政府规定,我们假设政府规定的强制保险额为强制保险后根据需要再购买部分商业保险作为补充。依据Dahlby(1981)的结论,此时高风险投保人购买的保险总额等于其损失额y-x,低风险投保人购买的保险总额则小于其损失额。 市场上有部分低风险投保人低估自身的风险,如果其估计的出险概率为^PL,(^PL (一)当^PL满足B<^PL 图5 R-S均衡下,强制保险后,所有投保人都购买补充商业保险时的状态 图6 变化与变化的有效前沿 对于保险人来说,因为强制保险的价格是按照高、低风险投保人出险的平均概率确定的,补充商业保险的价格是按两类投保人各自的出险概率确定的,所以生产者剩余为0。于是,社会总福利为: (二)当^PL满足0<^PL≤B时 图7 R-S均衡下,强制保险后,部分低风险投保人不再购买补充商业保险时的状态 对于保险人来说,因为强制保险的价格是按照高、低风险投保人发生事故的平均概率确定的,补充商业保险的价格是按两类被保险人各自的出险概率确定的,生产者剩余仍为0。于是,总社会福利为: 式 (11)表明:整体社会福利随着强制保险保额的增加而增加。 (一)本文结论 通过对信息不对称且市场上有部分低风险投保人低估自身风险的保险市场实施强制保险前后社会福利的比较分析,本文得出了以下结论: 1.在处于R-S均衡的保险市场中,如果有部分低风险投保人低估了自身的风险,会使市场效率下降。 2.不管低估自身风险的低风险投保人在参与强制保险后是否再购买补充商业保险,实施强制保险都有利于有部分低风险投保人低估自身风险的保险市场效率的改进。 3.整体社会福利会随着强制保险保额的增加而增加,但低风险投保人消费者剩余的变化则刚好相反。因此,政府应根据希望实现的政策目标,选择适当的强制保险保额:如果着重于追求市场效率,则可以把强制保险保额定得稍高一些;否则,应适当降低。 (二)政策建议 1.目前可对巨灾风险实施强制性投保 我国是一个自然灾害多发国家,例如,2007年全国洪涝灾害直接经济损失约1123.3亿元; 2008年5月12日的汶川地震造成直接经济损失超过8000亿人民币;此外,干旱、台风等自然灾害也严重威胁到我国经济发展和人民生活。但我国目前尚未建立完善的巨灾保险制度,在巨灾造成的经济损失中,保险损失所占的比例通常不超过1%-3%。究其原因,首先,由于巨灾风险的发生频率较低,人们对巨灾风险往往心存侥幸心理,认为巨灾不会发生在自己身上,从而不愿意投保。其次,由于我国法律法规对投保地震、风暴、洪水等巨灾保险缺乏必要的强制要求,再加上长期以来,我国采取的是灾后损失以国家财政和社会捐赠为主导的救济方式,使公众自发购买保险的意识和意愿不强烈。但是,在高风险或刚刚发生过巨灾的区域,人们投保的积极性会非常高,以至于在巨灾保险市场上极易出现逆选择现象,这就严重影响了市场化的巨灾保险供给水平。 然而,无论从理论还是国内外实践来看,巨灾保险都是应对巨灾风险的最主要的选择,因而我国也应该积极研究和建立巨灾保险体系。首先,监管部门应连同保险人、媒体,加强对消费者的风险意识教育,强化公众的风险意识,使投保人能正确地估计自己的出险概率,积极参加保险。其次,在目前保险市场发展程度和公众对风险保障的认知程度都还不高的情况下,可以实施强制性投保以提高参保率,扩大保险覆盖面。 2.妥善处理交强险与商业三责险之间的关系 交强险是一种法定责任保险,实施交强险的目的不仅是为保障投保人的经济状况不受机动车事故所产生责任的影响,更在于能保证受害人所遭受的损害能得到及时的赔偿。但目前我国交强险的责任限额并不能给予机动车交通事故的受害人以充分的补偿,即不能使被保险人的全部责任风险得以分散。因此,机动车辆所有人要想进一步分散其责任风险,还得购买商业三责险作为补充。所以,保险人应该处理好交强险与商业三责险之间的关系,而不能过份强调交强险的作用,应该让投保人特别是高风险投保人意识到商业三责险是在交强险的基础上,对更广泛、更高的保险保障需求的一个必要补充。 但由于商业三责险在保险责任与责任免除等方面与交强险有很大不同,如在无责赔偿方面。因此,通过商业三责险并不能完全弥补交强险赔偿限额不够的问题。因而,随着经济和社会的发展,以及保险市场的发展完善,监管部门可以尝试在交强险的赔偿额度上制定多个档次标准,以供被保险人选择,一方面可保证交强险作为强制保险,大多数车主都能承受其费用,同时又能满足一些有较高保险需求的车主的消费习惯。 [1]Kleindorfer,P.R.,Kunreuther,H.,Misinformation and Equilibrium in Insurance Markets[G],J?rg Finsinger,Economic Analysis of Regulated Markets,London and Basingstoke:the Macmillan Press LTD,1983,67-90. [2]Pauly,M.V.,Overinsurance and Public Provision of insurance:the Roleof Moral Hazard and Adverse Selection[J],The Quarterly Journalof Economics,1974,88(1):44-62. [3]Pauly,M.V.,Overinsurance and Public Provision of insurance:Comment[J],The Quarterly Journal of Economics,1978,92(4):693-696. [4]Johnson,W.R.,Choice of Compulsory Insurance Schemes under Adverse Selection[J],Public Choice,1977,31:23-36. [5]Dahlby,B.G.,Adverse Selection and Pareto Improvements through Compulsory Insurance[J],Public Choice,1981,37(3):547-559. [6]Lereah,D.A.,Information Problems Regulation in Insurance Markets[D],University of Virginia,1983. [7]周海珍,陈秉正.强制保险能否提高保险市场效率分析 [J],保险研究,2009,(4):19-23. [8]Sandroni,A.,Squintani,F.,the Overconfidence Problem in Insurance Markets,Working paper,2004. [9]Rothschild,M.,Stiglitz,J.E.,Equilibrium in Competitive Insurance Markets:The Economics of Marketswith Imperfect Information[J], Quarterly Journal of Economics,1976,(90):629-650. [10]Wilson,C.,A Model of Insurance Marketswith Incomplete Information[J],Journal of Economic Theory,1977,(12):167-207.

三、强制保险对市场效率的改进分析

四、结论及政策建议