基于战略导入的EVA管理决策模式初探

2011-12-21许学娜王之君

许学娜,王之君

(1.天津大学管理与经济学部,天津 300072;2.中国石油天然气集团公司预算管理办公室,北京 100011)

基于战略导入的EVA管理决策模式初探

许学娜1,王之君2

(1.天津大学管理与经济学部,天津 300072;2.中国石油天然气集团公司预算管理办公室,北京 100011)

面对提高经济增长质量和经济效益带来的挑战,构建了基于战略导入的EVA管理决策模式,形成包括价值分析、价值改善、价值控制、价值激励在内的价值管理环,拉近投资决策、业绩衡量和管理控制之间的关系,促使企业特别是创新型央企更加关注价值创造和可持续发展能力,对转变经济发展方式、落实科学发展观具有重要的引导作用。

战略导入;EVA管理决策;价值管理环;转变增长方式

在国际金融危机的冲击下,经济格局发生了深刻变化,加快经济发展方式转变、推进经济结构调整已成为世界发展的大趋势。中央企业是国民经济的重要支柱,是我国参与国际竞争的主导力量,在转变经济发展方式方面担负着重大的历史使命。国资委适时推行对中央企业的经济增加值(Economic Value Added,EVA)业绩评价,将EVA作为评价中央企业创造价值能力的综合性指标,以规范旗下中央企业的投资行为,增强做大做强主业的动力和激励机制,有较高的应用价值。基于这一先进的管理理念与管理方法,打造中央企业基于战略导入的EVA管理决策模式,形成包括价值分析、价值改善、价值控制、价值激励在内的价值管理环,引导中央企业更加关注价值创造,转变经济发展方式,促进中央企业尤其是创新型国企持续创造竞争优势,也为国家占领发展的制高点贡献力量。

1 EVA及其研究现状

以往在进行投资决策时,通常将净利润(NI)、投资回报率(ROE)、投资回收期(PB)、净现值(NPV)或内部收益率(IRR)等财务指标作为主要评估依据。这些指标虽然能直观反映未来现金流的盈利情况,却没有将投资的风险加以综合考虑[1],对这些回报导向型指标的过分关注甚至导致公司投资增长率下降的问题[2-3],难以满足不确定环境下决策的需要,因而以EVA等价值导向型指标应运而生。

EVA衡量的是公司税后经营利润和资本成本之间的差额,基本计算公式为:

式中:NOPAT表示税后净营业利润,等于税后净利润加上利息支出及调整事项 (如当期发生的研究与开发费用,本期摊销的商誉,各种减值准备等);IC表示资本总额,是指包括债务资本和股本资本的所有资金投入的账面价值;WACC表示加权平均资本成本,根据各资本组成要素的成本和在资本结构中的比重加权而得,依照国资委考核要求,选取资本成本率原则的上限为5.5%。

由于考虑了公司包括债务成本和权益成本的全部资本成本,并且在计算中尽量消除会计信息对企业真实情况的扭曲,因而EVA真正反映了为投资者创造的价值,成为企业价值创造能力的核心评价指标[4]。将其应用到管理决策中,在一定程度上能够克服回报型指标的缺陷,有助于管理者制定合理的投资决策。

不仅如此,对EVA在企业集团管理决策中的应用研究具有重要的实践意义。Austin就将EVA指标引入垄断国有企业已有的对标机制,以确定定价机制和公司政策问题[5]。Rames&Ramanayya对国有企业的EVA应用进行了研究,认为经济增加值对于评价国有企业有巨大的价值,因为它不仅可以监测财务回报,更能提供一种卓越的方法来捕捉集团组织的经济和社会贡献[6]。

思腾斯特公司提出的“4M”概念则更好地解释了EVA指标在管理决策中的应用。通过构建评价指标(Measurement)、 管 理 体 系(Management)、激励制度(Motivation)以及理念体系(Mindset),EVA不仅能够弥补传统财务评价指标的缺陷,更能评价公司发展战略和经营业绩、合理评价公司的投资项目,通过一体化分析框架优化管理决策模式,为公司各利益相关者创造持久的价值。

国内对EVA的研究还不够系统和深入,更多地停留在EVA对业绩评价和薪酬激励的应用价值研究方面,没有结合中国的应用实际将EVA作为新的管理评价体系展开研究,也没有将管理决策中的风险问题加以综合考虑。本文正是基于这一背景,通过综合考虑投资价值、风险、增长等因素,从战略控制和权变理论视角出发,来构建基于战略导入的EVA管理决策模式。

2 基于战略导入的EVA管理决策模式的构建框架

构建基于战略导入的EVA管理决策模式,就是以企业价值创造和增长为目标,以EVA价值驱动因素分析为桥梁,建立包括价值分析、价值改善、价值控制、价值激励4个阶段在内的价值管理环[7],并通过对不确定环境约束下资源的分析与配置,确保企业目标、环境、资源相互之间的相互满足与平衡,整合财务战略、投资预算与融资策略,不仅满足投资决策的需要,更能实现战略控制的要求,从而更全面的为公司服务。

2.1 基于EVA的价值分析

(1)EVA驱动因素分解。

EVA为正,说明企业产生了超额利润,从而创造了价值,反之则损毁价值。在根据EVA做出价值诊断的基础上,通过对EVA指标的分解,发掘企业的关键价值驱动因素,进而深化预算分析和经营监控体系,如图1所示。

图1 EVA指标的驱动因素分解

由于:

所以,在资本总额一定的情况下,企业的获利能力、资本使用效率和资本结构成为经济增加值的直接价值驱动要素;该驱动因素应该重点关注和改善,以更好地辅助决策以提升企业价值。

(2)基于驱动因素的量化分析。

投资风险用投资净现值的波动性来衡量,而投资净现值的波动又受年度EVA变化的影响,所以可以将敏感性分析、蒙特卡罗技术、实物期权等风险分析技术运用到对EVA变动的分析中,更好地辅助管理决策,也为价值改善提供依据。

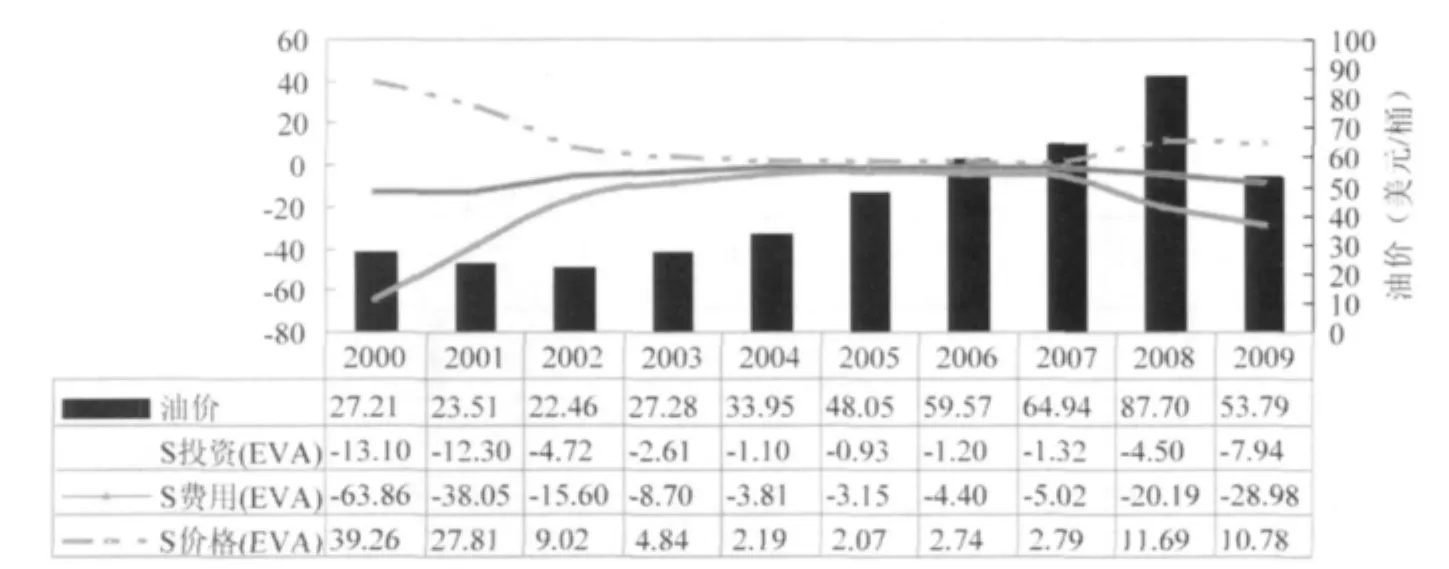

以中国石油天然气集团公司为例,以其2000—2009年的数据为基础,通过计算EVA对油价、投资(资本支出)、费用等参数变量的敏感系数,测算不确定性因素对EVA评价指标的影响,计算公式为:

式中,ΔE/E表示不确定性因素E(包括油价、投资、费用)的变化率,ΔEVA/EVA表示E发生变化后EVA相应的变化率。计算得到的EVA敏感系数相应的变化趋势对比情况如图2所示。

图2 油价、投资、费用对EVA的敏感性对比

从图中可以看出,油价对EVA的敏感系数为正数,说明油价的增加导致EVA的上升,但由于特别收益金、产量、汇率、所得税率等因素的影响,EVA随着油价的升高影响程度降低。投资和费用对EVA的敏感系数都为负数,这表明投资和费用的增加都会导致EVA的下降,而费用的增加对EVA下降的影响作用更大,所以必须尽量降低成本费用,防止EVA指标的下滑。尽管投资可以带来一定的收益,但是考虑到边际效益递减作用,必须适度控制投资,缓解回报率的下降趋势。

由于中石油整体价值可以分解为上游、中游、下游的价值之和,在整体价值分析的基础上量化各业务单位创造/损毁财富的资源、预期的回报和可能存在的风险,衡量整体获利能力、资本使用效率等因素,识别哪些板块在创造价值,哪些板块在损毁价值,以制定合理的战略投资规划,选出最佳价值组合方案,实现整体价值链EVA和增量EVA的最大化。同时,投资的增加不仅影响集团公司的效益,而且影响集团公司的资本结构,导致资产负债率的变化。尽管权益融资对资产负债率降低有积极作用,考虑到财务杠杆的作用,应该保持适度的负债融资,将使集团公司EVA价值最大、实际加权平均资本成本最低的资本结构作为最优资本结构。

2.2 基于EVA的价值改善

在集团公司层面,EVA可以用来衡量全面的资本投入和产出效率。在价值分析的基础上,通过以下手段实现价值改善:①增强管理的有效性,提高业务组合的回报率;②通过灵活的融资手段和融资工具,调整资本结构,发挥EVA的核心杠杆作用;③不仅提高存量资本的回报水平,而且提高增量资本的回报水平,从而实现总量资产的改善等。

在业务单位层面,EVA主要用来衡量经营效益和效率。针对不同的战略业务单位,根据资本回报率、资本周转率等价值驱动因素,设计价值提升策略,作为今后财务管理关注的重点:①提高应收款项、存货管理水平和销售策略,以加强流动资产周转率;②优化产品种类和产品组合,在有效控制成本的同时提高产品盈利性,以提高销售利润率;③合理选择EVA折现价值大于零的项目进行投资,并清理实际EVA水平低于预计基准的项目,整合重组以实现战略支出的有效调整。

此外,还应利用公司的EVA及关键驱动因素的历史财务数据及未来预测结果,与国际、国内竞争对手进行对标,确定企业的竞争地位,也为价值改善提供依据。

2.3 基于EVA的价值控制

EVA不仅可以进行可行性分析,还拥有跟踪评估功能,实现全过程的管理控制。管理者依据EVA价值增长原则,将EVA和作业成本法(ABC)的整合工具作为价值控制的重要手段,在对作业进行跟踪分析的基础上,有效优化业务流程,消除“非增值作业”,改进“增值作业”,有效优化业务流程,实现持续改进。资本成本信息与作业链的融合也督促管理者提高资本的使用效率,将资源集中配置在能创造更多价值的业务单元中,实现业务流、资金流、信息流的整合与管理协同优势。

企业价值不仅与营业利润、资本成本有关,还与增长率相关。从基于价值的战略规划出发,应将EVA的成长机会考虑到管理决策中,形成价值、风险与增长的平衡发展。在实际应用中,综合考虑各价值创造单元的效益和增长情况,表示为EVA回报率差(ROIC-WACC)和净投资增长率的二维分布图[8],如图3所示。

图3 基于EVA的战略矩阵

针对不同类型的价值创造单元,采用合适的政策、程序或是管理流程的变革,在财务、运营等方面对EVA进行跟踪控制,起到价值增值和危机预警的双重功效。重点关注投资不足的区域Ⅰ和投资增长损毁股东价值的区域Ⅲ,进行合理的优选评价并采取相应的策略,促进价值增加。

2.4 基于EVA的价值激励

将投资与评价考核结合起来,将业绩评价指标与企业战略规划结合起来,建立起以企业战略规划、经营计划、财务预算为标准的评价体系[9]。设定包括EVA、EVA增长率、EVA回报率在内的核心指标,同时结合反映盈利能力、运营能力、偿债能力、发展能力的传统财务指标,以及反映企业生产运营的非财务指标作为EVA考核的补充和完善,综合评价企业的价值创造能力和管理效率。

在评价体系的基础上,不仅建立投资与EVA业绩挂钩机制,有效控制投资规模,保持公司持续效益增长,而且建立基于EVA的薪酬管理模式,对高层管理者实施基于EVA的报酬计划和薪酬制度,采取不设定上下限的EVA“红利银行”,有效解决预算激励问题[10]。对于中低层管理者,通常将薪酬激励与EVA价值驱动因素相挂钩,将关键业绩指标与平衡计分卡结合对员工进行考核。

总之,通过基于EVA的价值分析、价值改善、价值控制与价值激励,将公司的短期经营目标与长期战略目标相结合,整合资源并协同各种业务活动和管理方案,最终实现业务流、资金流、信息流和人力资源流的有机整合。

3 基于战略导入的EVA管理决策模式的构建意义

3.1 着眼长期发展,打造创新型央企

近年来,我国中央企业的快速发展在很大程度上依赖经济的持续快速增长,高投入的粗放型增长模式使其普遍面临高能耗、产能过剩、竞争激烈等共性问题。特别是与国际先进企业相比,我国中央企业的核心竞争力总体上还不强。通过在中央企业建立基于战略导入的EVA管理决策模式,形成包括运行机制、动力(激励)机制和约束(控制)机制在内的管理新机制,可以发挥EVA在投资规划、预算管理、业绩考核等内部关键决策流程的治理作用,逐步为优化中央企业的管理决策和可持续发展做出贡献:

投资决策方面,由于EVA指标着眼于企业的长期发展,鼓励企业综合考虑资产规模以及资产成本的大小,因而可以规范中央企业的投资行为,进行能够带来长期利益的投资决策,避免盲目投入造成的国有资产流失,促进资产的保值增值。

过程控制方面,作为我国各行业健康发展和我国参与国际竞争的重要力量,大型中央企业尤其是创新型央企必须落实科学发展观,以基于战略导入的EVA管理决策为依托,有效配置企业资源,优化投资的项目投向和单位投向,特别是加大企业科技投入和企业技术研发机构建设,优化升级产业结构,实现降本增效和节能减排,拓宽进一步发展的空间。

激励评价方面,在中央企业内部营造创新文化氛围和动力机制,将EVA评价与激励紧密结合,实现良性互动,走“创新驱动、内生增长”的道路,提高核心竞争能力,从微观层面为国家的发展战略做出应有的贡献。

3.2 重新配置政府职能,促进经济发展方式的转变

基于EVA的管理决策要求重新配置政府职能,使政府部门放弃传统高投入的粗放型经济发展方式,改变原来对经济增长速度的偏好,转变到以EVA价值为导向的经济发展方式上去。政府根据对资本成本的关注提高投资决策的科学性和公共性,制定和实施有利于促进经济可持续发展的行政制度和政策支持,营造有利于中央企业战略发展的氛围,将企业的经济活动纳入创新驱动的轨道,从根本上落实胡锦涛同志“着力构建充满活力、富有效率、更加开放、有利于科学发展的体制机制,形成有利于加快经济发展方式转变的制度安排”的指导思想。

4 结论

文章构建了基于战略导入的EVA管理决策模式,无论从企业的微观层面,还是从国家、行业的宏观层面,对转变增长方式、落实科学发展观都将起到积极的引导作用。对于中央企业 (尤其是创新型央企)而言,可实现投资价值、风险、增长等因素的有效全面衡量,拉近管理决策、业绩衡量和薪酬激励之间的关系,降低交易成本、降低预算风险、提高资源配置效率及经营决策水平。对国家和行业而言,可提高管理决策的科学性和公共性,制定和实施有利于促进经济可持续发展的行政制度和政策支持,引导企业更加关注价值创造,发挥科技创新的主观能动性,转变经济发展方式,真正占领世界经济的制高点,实现经济的健康、可持续发展。

[1]Teemu Malmi,Seppo Ikäheimo.Value based management practices—some evidence from the field[J].Management Accounting Research,2003,14(3):235-254.

[2]Osmundsen Petter,Mohn Klaus,Misund Bard,et al.Is oil supply choked by financial market pressures[J].Energy Policy,2007,35(1):467-474.

[3]Aune Finn Roar,Mohn Klaus,Osmundsen Petter.Financial market pressure,tacit collusion and oil price formation [J].Energy Economics,2010,32(2):389–398.

[4]S.戴维·扬,斯蒂芬·F.奥伯恩.EVA与价值管理—实用指南[M].李丽萍,史璐等译.北京:社会科学文献出版社,2002.10-130.

[5]Austin Lloyd M.Benchmarking to economic value added[J].Benchmarking:An International Journal,2005,12(2):138-150.

[6]Ramesh G.,Ramanayya T V.Economic contribution of public passenger transport organizations—an application of EVA methodology[J].The Journal of Business Perspective,2007,11(3):25-34.

[7]赵治纲.EVA业绩考核理论与实务[M].北京:经济科学出版社,2009.180-207.

[8]Abate James A,Grant James L,Stewart III.G.Bennett.The EVA Style of Investing[J].Journal of Portfolio Management,2004,30(4):61-72.

[9]王斌.中国国有企业业绩评价制度:回顾与思考[J].会计研究,2008,(11):21-28.

[10]赵治纲.EVA业绩考核理论与实务[M].北京:经济科学出版社,2009.180-207.

Exploration on Strategy-oriented EVA Management Decision Model

Xu Xuena1,Wang Zhijun2

(1.School of Management and Economics,Tianjin University,Tianjin 300072,China; 2.Budget Management Office,China National Petroleum Corporation,Beijing 100011,China)

Faced up with the challenges of improving the quality and efficiency of economic growth,a strategy-oriented EVA investment decision model is constructed,forming the value cycle including value analysis,value improvement,value control and value motivation.By virtue of this model,the relationship among investment decision-making,performance measurement and management control is narrowed,which provide directions for enterprises,especially innovative central enterprises to pay more attention to capacity of value creation and sustainable development,thus is of great importance for changing the pattern of growth and following a scientific approach of development.

strategy orientation;EVA management decision;value-based management cycle;change the pattern of growth

2010-07-02

许学娜(1982-),女,山东临沂人,天津大学管理与经济学部在读博士生;研究方向:企业财务理论与实践、投资风险分析。

F272.3

A

(责任编辑 谭果林)