中国风险资本市场退出渠道的现状、问题及政策建议

2011-12-21张俊芳

张俊芳

(中国科学技术发展战略研究院,北京 100038)

中国风险资本市场退出渠道的现状、问题及政策建议

张俊芳

(中国科学技术发展战略研究院,北京 100038)

风险投资是创业企业融资的主要来源,也是实现科技成果转化的重要手段。风险投资的成功退出是实现风险资本增值的基本前提,是风险投资在时序上和空间上不断循环的保证。国际上,风险投资退出有四种方式:IPO退出、企业并购、股权回购和公司清算。本文结合统计数据系统地梳理分析了我国风险投资退出渠道的现状,探讨了我国风险投资退出的主要障碍,并提出适宜于我国现阶段发展的几点对策建议。

风险投资;退出渠道;资本市场

风险投资(VC)是在创业企业发展初期投入风险资本,待其发育相对成熟后,通过市场退出机制将所投入的资本由股权形态转化为资金形态,以收回投资,取得高额风险收益。因此,出售股权获得资本利得是其根本目的和动机,也是创业投资得以顺利发展的必要条件。分析风险投资退出的现实情况,确保创业风险投资退出渠道的畅通,既是保障风险资本良性运行的前提条件,也是促进我国科技成果转化、推进自主创新战略顺利实施的重要保障,对风险投资活动的各方利益相关者而言至关重要。

1 风险投资退出渠道的国际比较

国际经验表明,风险投资退出主要采取四种方式:企业首次公开发行 (IPO)、企业兼并和收购(M&A)、股权回购、公司清算。通常认为,IPO是风险投资退出最理想的方式,其收益率较高,并且往往能掌握企业的控制权,有利于激励核心层考虑企业长远发展;兼并收购的投资收回最迅速、操作便捷,并且可选择股票交换作为支付形式,大大减少收购方的财务压力;股权回购方式作为一种备用手段是风险投资能够收回的基本保障,其优势在于,这种方式可将外部股权全部内部化,使创业企业保持充分的独立性;破产清算则是在风险投资失败时减小并停止投资损失的有效方法。

美国作为风险投资业最发达的地区之一,其发展离不开资本市场畅通的退出渠道,尤其是成立于1971年的纳斯达克市场为美国风险投资退出提供了有效途径。纳斯达克市场细分了不同层次的企业上市标准,对于高科技公司,即使亏损也可能上市。20世纪80年代以前,美国风险投资主要以首次公开上市(IPO)方式退出,据2008年统计,美国风险投资企业十年期的内部回报率平均超过17%,而采用IPO退出方式的投资回报率通常在20%-30%。近年来,由于IPO深受美国二板市场低迷的影响,项目并购退出在整个风险投资退出中所占比重愈来愈大,目前已远超过了IPO退出形式。2008年,美国有335家风险投资企业实现了并购,企业户均交易金额1.16亿美元;而通过IPO实现退出的风险投资企业仅有6家,交易金额不足5亿美元,企业户均交易金额0.78亿美元。

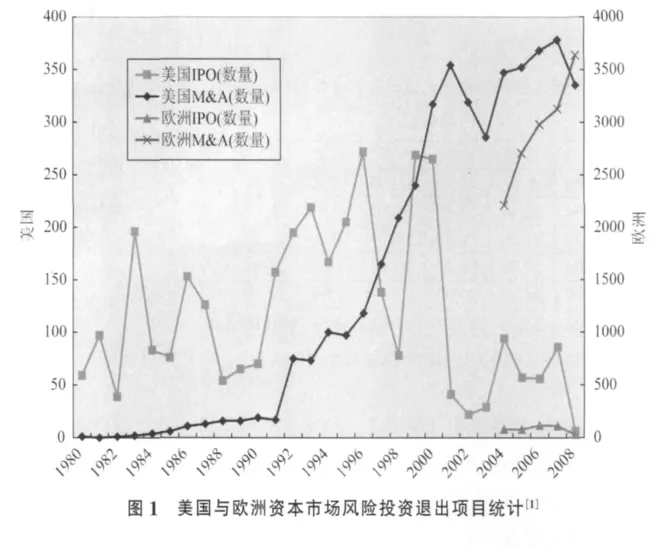

与美国模式相比,欧洲资本市场的退出壁垒相对较高,产权交易市场较为发达,这使得并购退出成为欧洲风险资本退出的主导方式,其占比超过90%。近年来,欧洲在传统股权转让市场之外,设立了专门为快速成长型企业提供流通与交易的 “新市场”(New Markets),包括欧洲券商协会自动报价系统(EASDAQ),以及法、英等国的专有市场,极大地拓宽了风险投资企业上市退出渠道。2008年,欧洲风险投资企业内部回报率平均为13.2%,受资本市场低迷的影响,以IPO方式实现退出的企业数量大幅下滑,企业户均交易金额0.90亿欧元;并购企业户均交易金额0.68亿欧元。美国与欧洲资本市场风险投资退出情况统计见图1所示。

2 我国风险投资退出渠道现状

经过十余年发展,我国风险投资业日益壮大,截至2008年底,我国风险投资机构达到464家,管理资本总额1455.7亿元,较上年增长30.8%,当年投资退出总收入约为35.9亿元[2],占管理资本总额的2.5%。相比而言,美国资本市场风险投资机构2248家,管理资本1973亿美元(折合成人民币13535亿元),当年投资退出总收入约137.4亿美元(折合成人民币942.7亿元),占管理资本总额的7.0%[1]。可见,我国风险投资业发展的规模与资本退出的效率与美国等发达国家相比仍存在较大差距。

2.1 我国风险投资退出的主要特点

与美国、欧洲等发达国家主要以企业并购和IPO实现风险投资退出的方式相比,我国创业风险投资的退出方式仍然以公司股权回购为主,2008年通过股权回购实现退出的比例高达34.80%。这种结构特征源于多方因素,但缺乏完善的风险投资退出机制是其重要原因之一。另一显著特征是,随着我国资本市场的进一步完善,上市退出比例较以往大幅提升,除2008年出现轻微下滑以外,逐年稳步增长(见表1)。

表1 中国创业风险投资的退出方式分布(2003~2008)单位:%

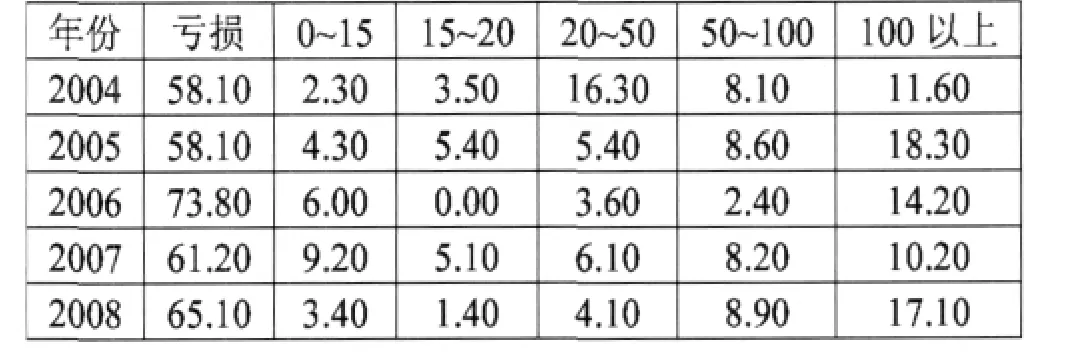

从盈利表现来看 (见表2),2008年中国创业风险投资项目中有65.1%处于亏损状态,亏损仍占绝大多数,高于发达国家风险投资市场占比。与此同时,我国风险投资收益率占50%以上的项目比例近年来明显提高,其中收益率在100%以上的项目高达17.1%,在一定程度上表明,风险投资活动的获利能力逐步增强。

表2 中国创业风险投资退出收益率分布(2004—2008)单位:%

2.2 我国风险投资退出渠道现状

我国风险投资退出渠道主要包括多层次资本市场、产权交易市场,以及海外资本市场,各退出渠道的基本情况如下:

(1)多层次资本市场。

目前,我国多层次资本市场已初步形成主板、中小板、创业板、以及代办股份转让系统的构架,尤其是中小板、代办股份转让系统以及2009年启动的创业板有效拓展了风险投资企业上市退出渠道。

①中小板。2004年深圳中小板的启动,在推进我国自主创新战略的同时,也为风险投资企业提供了更为广阔的退出渠道,打开了风险企业上市退出的闸门。中小板的上市标准无异于主板市场,但更倾向于面向高新技术企业。截止2009年底,327家登陆中小板的企业中共有103家企业受到VC支持,占比31.5%,相比2004-2008年,受到VC支持的企业数占比逐年提升①资料来源:根据上市公司统计年报数据收集整理。据统计,2004年至2008年间,每年分别有8家、11家、21家、48家和72家中小板上市公司具有明确的创投背景,企业数占比分别为21.1%、22%、20.6%、23.8%和26.3%。。

②创业板。2009年9月,我国创业板市场正式启动,定位处于初创期、规模小,但运作良好、具有高成长性的高新科技企业融资,是对主板市场的有效补给。据调查统计,首批申报创业板上市的企业108家,有信息披露的94家企业中共有38家企业获得VC/PE支持,占比40.4%,分布在北京、深圳、浙江、湖北等13个省市。从行业分布看,108家企业主要集中在新能源、新材料、电子信息、生物医药、环保节能、现代服务等六大行业,制造业企业仅占13%,远低于中小板制造业公司占比70%的水平。截止到2009年10月30日,28家上市企业中有23家企业获得46家VC支持,24家被认定为高新技术企业,IPO平均市盈率为56倍[3]。创业板市场的开启为已具备一定规模和实力的技术创新型企业的进一步发展提供了方便的融资渠道,也为风险投资提供了成功退出的市场渠道。

③代办股份转让系统。2006年1月,为探索我国多层次资本市场体系中场外市场的建设模式,探索利用资本市场支持高新技术等创新型企业发展的具体途径,科技部、中国证监会和北京市政府共同开展了“中关村非上市公司代办股份转让系统试点”工作。代办股份转让系统与主板、创业板市场的定位不同,主要针对处于创业初期、有产品和盈利模式的科技企业,实行更为市场化的备案制,有效填补了市场空白,使广大中小企业进入资本市场成为可能。经过3年多的试点运行,代办股份转让系统已有58家企业挂牌,并且从制度上日臻完善。根据已有挂牌企业年度公告中数据显示,在已有信息披露的33家企业中,12家企业获得VC资助,获得VC资助企业占40%左右②资料来源:根据中国证券协会网站公布的代办转让公司年报公告数据收集整理.,代办股份转让系统为我国风险企业退出提供了有效通道。

(2)产权交易市场。

截至目前,全国产权市场体系已形成中央、地方相结合的格局。北京、天津、上海、重庆是4个由国务院国资委指定的中央企业产权交易机构所在地;各地已建立的产权交易机构、技术产权交易机构达到300余家,其中61家为国有产权交易机构;同时,全国产权交易机构在业内自发建立起中国产权市场创新联盟等民间联盟体。产权交易市场通过网络广泛发布产权转让信息,在业务推广合作等方面实现了资源共享,促进了资源配置和交易增值,成为多层次资本市场体系的基础性市场。

2008年以来,产权市场结构进一步优化,市场份额继续向优势交易机构和经济发达地区集中。交易对象从单一的企业产权转让,发展到包括物权、债权、股权和知识产权等各类产权的交易;交易方式从单一协议转让,发展到可供不同类型项目交易的多种竞价交易方式。全国产权交易市场每年挂牌的交易标的物和实现的交易量远远超过了沪深证券市场的规模,弥补了证券市场未能覆盖的交易品种,支撑起资本市场2/3左右的交易规模[4],为各种所有制企业资产交易乃至非上市公司股权的连续交易提供了重要平台,成为国际创投资本发现优秀投资项目的重要市场平台与实现有效退出的重要渠道。

(3)境外资本市场。

境外证券市场的开放为我国企业上市退出提供了有利的退出通道。2004—2008年,我国共有407家企业赴海外上市,其中90家企业获得创投支持,占比22.1%,包括84家企业获得外资创投投资,6家企业获得内资创投投资(见表3)。据统计,创投所投资企业,平均投资时间为4.36年,以2008年12月31日收盘价为准计算,平均投资回报10.08倍。

表3 外资创投所投企业在海外上市的数量及交易所分布 (2004—2008年)

3 我国风险投资退出渠道存在的主要问题

据调查统计,我国已转化的科技成果中,转化资金自筹比例占56%,创业投资仅占23%,而在美国后者达到90%。就退出渠道而言,采用股权回购方式退出依然是创业投资退出的主导方式,选择境外退出的企业比例也远高于境内退出企业。从长期看,“股权回购”方式对企业发展的促进作用十分有限,而“境外上市”使得国内一些优秀的企业资源长期游离在外,不利于中国创业投资事业的发展。创业投资退出渠道的不畅通,使得合理的高收益难以变现,创业资本难以流动进行再投资,导致创业投资循环中断。其主要表现为:

3.1 多层次资本市场发展尚不完善

整体上,中国资本市场仍然主要由主板市场组成,创业板市场尚处于起步阶段,产权交易市场和场外市场发展缓慢、层次较低,主板市场无法满足中小企业融资需求。从政策取向来看,主板市场的功能定位只能服务于市场化、产业化阶段的成熟企业。从法律规定条件与实际结果来看,股票市场的上市条件都是众多中小企业望尘莫及的。而从实际表现来看,绝大多数风险投资企业主要的退出渠道集中在中小板、创业板,以及场外交易市场。此外,主板市场的容量也非常有限,不能满足大量企业证券发行与转让的需要。因此,继续建立、健全和完善与企业成长阶段相适应的创业板市场、场外交易市场是解决我国风险投资企业退出的关键手段之一。

3.2 产权交易市场运作不规范

一般而言,企业并购、股权回购以及破产清算等退出方式主要通过产权交易市场实现,因此,大力发展产权交易市场更显得尤为迫切。从国内外风险投资实践来看,产权市场作为资本市场的重要组成部分,在为民营企业提供融资渠道,为创业投资提供退出通道,促进各种所有制产权流动重组等方面的功能表现得越来越明显。然而目前,我国产权交易市场中仍然存在一些严重制约其发展的问题。主要表现为:一是,市场定位不明确,性质和功能不清,产权交易机构多头管理。二是,产权交易的方式主要表现为非证券化的实物形态的交易,这使得它的许多功能难以发挥。三是,行政干预过多,产权交易尚未完全市场化,效率低下。四是,产权交易制度建设滞后、配套措施不到位、监管体系不健全,没有明确的法律法规予以制度保证。

3.3 境外发行上市退出依然存在很大障碍

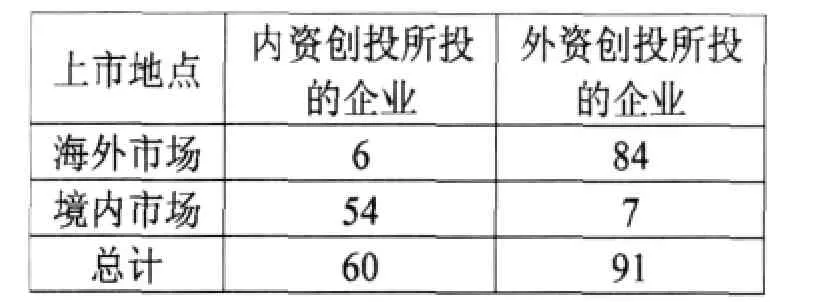

随着资本市场的开放与成熟,采用境外发行上市退出成为一种可行的选择。但目前依然面临很大障碍,主要包括:一是国家间的法律不同,存在一定的法律冲突和其他问题;二是涉及的会计准则存在差异,需要根据上市地要求重新编制报表,增加财务成本;三是需要经过多道严格的审批手续,审批手续繁琐复杂。尤其是,国有企业上市涉及国有资产管理问题,审批手续较为严格,因此,目前海外上市企业主要以具有国际背景的风险投资企业和民营资本为主。据统计,2004—2008年,我国共有151家创投支持的企业在海内外上市,包括60家内资创投所投企业和91家外资创投所投企业。而在上市地点的选择方面,内资创投所投企业更倾向于境内退市,而外资创投所投企业则更青睐于海外上市(见表4)。

3.4 相关法律法规建设尚待完善

表4 内外资创投所投的企业上市地点比较(2004—2008年)

尽管《公司法》与《证券法》等法律法规的相继出台,为我国资本市场发展提供了可行的法律保障,但目前为止,仍存在很多与风险投资企业发展不配套的地方,特别是在风险资本退出方面,风险投资的特性决定了其投资必须能根据市场信息和投资者的判断自由进出,而我国现行法律中依然存在很多障碍,尚待进一步完善。

(1)公开上市退出的法律障碍。我国2005年启动了股权分置改革计划,但按有关规定,目前已经获得流通股权利的多数法人股仍有限售时间约束,这使得想退出股份的风险投资者只能通过场外协议转让的方式实现。这种方式不仅使股权的流动性大大受限,而且导致风险投资回报大打折扣。

(2)股权回购退出的法律障碍。采用 “回购股份”通常是风险资本家和企业变现投资的最保守办法,也是我国现行的主导退出方式。而我国《公司法》第149条明确规定:“公司不得收购本公司股票,但为减少公司资本而注销股份或者与持有本公司股票的其他公司合并时除外”。很显然,按照这项规定,风险投资人无法要求被投资企业回购其持有股份。另外《公司法》对有限责任公司能否进行股权回购未作规定,也未将子公司纳入管理,对回购决策程序未作具体规定,这可能导致一定的法律漏洞。

(3)破产清算中的法律障碍。采用破产清算方式退出的主要问题是国内拍卖市场不发达,公司有形资产变现困难,清算成本加大,从而限制了公司清算方式的采用。目前的《企业破产法》仅适用于国有企业破产,其他企业适用《民事诉讼法》中的破产程序,对风险投资破产清算退出很不利。此外,《公司法》中明确要求企业在出现资不抵债的客观事实时才能清算,这可能延误时机,扩大损失。

4 结论与政策建议

整体而言,中国创业资本的退出困境表现为我国风险资本市场体系的不完善,缺乏成熟的与风险投资企业特点相适应的创业板块、完善的场外交易市场等,这使成长期、扩张期的创业资本无法实现IPO退出。同时,产权交易市场的流动性及定价机制受资本市场影响,难以率先形成自己的定价机制,交易制度不完善,市场交易不活跃。因此,要解决创业资本的退出困境,必须从资本市场的制度建设和环境保障着手。

一是,建立多层次多渠道的风险企业退出机制。进一步完善中小板市场、创业板市场、以及场外交易市场,建立起良好的“转板”机制,鼓励风险企业通过多渠道公开上市。不同的风险投资项目所具有的特性、规模、行业以及发展阶段等各不相同,需要相应的退出机制相配合,建立多层次多渠道的退出机制是风险投资良性循环的必要保证。

二是,进一步完善、规范产权交易市场,鼓励企业并购、回购。为保证风险资本通过股权转让实现退出,必须明确产权交易市场在多层次资本市场中的定位,加快产权交易市场的规范建设;加强产权交易所与其他创投机构、基金公司、投资银行的合作,推动风险资本向产业资本的置换;规范产权交易流程,提高产权交易市场的服务水平,形成规范、高效的产权交易市场网络,促进股权转让交易的发展。

三是,鼓励充分利用海外证券市场。熟悉国际化运作规则及法律,扩宽上市渠道,充分利用海外证券市场,尤其是可以充分利用周边国家和地区的创业板市场如新加坡、韩国等创业板市场,实现风险资本的顺利退出。

四是,进一步完善法律法规体系。针对风险投资的行业特点,尽快研究、制定相关法律,如《风险投资法》、《企业购并法》、《产权交易法》、《企业破产法》等,使创业投资业务有法可依;进一步补充修改《公司法》和《证券法》相关条款,允许企业在创业投资扶持的前提下进行股权回购,适时退出。

此外,构筑创业风险投资的金融服务平台,进一步建立专业中介服务平台,建立资质评级与社会信用体系,以及改善资本市场环境等方面也是理顺风险投资退出渠道的重要基础。应当看到,国际上风险投资发达的地区,通常是退出机制健全,退出渠道通畅的地区。因此,尽快理顺我国风险投资退出渠道,是我国扶持高科技创业企业、推进科技成果转化、建立国家知识创新体系的重要战略部署。

[1]NVCA.National Venture Capital Association-year Book 2009[M].Prepared By THOMSON REUTERS,2009.

[2]王元,王伟中,梁桂.中国创业风险投资发展报告2009[D].北京:经济管理出版社,2009,(12).

[3]张俊芳.创业板市场国有股转持政策对国有创投机构的影响[D].调研报告,2009,(12).

[4]杨晓舫.中国产权市场建设是对国际资本市场的创造性贡献[J].产权导刊,2007,(1).

The Status,Problems and Policy Recommendations of China Venture Capital Exit Channels

Zhang Junfang

(Chinese Academy of Science and Technology for Development,Beijing 100038,China)

The venture capital is the main source of financing start-ups,and also an important means to achieve transformation of scientific and technological products.The success exit of venture capital is the basic premise to achieve capital appreciation,and also the guarantee of achieve continuous loop on investing in temporal and spatial.Internationally,there are four ways for exit:IPO exit, mergers and acquisitions,stock buybacks and corporate liquidation.In this paper,combining with the statistical analysis data,we combed the channels of Chinese venture capital,discussing the main obstacles of Chinese venture capital and to propose some suitable policy proposals for the development of Chinese venture capital.

veture capital;exit channels;capital market

国家软科学项目“财政引导创业投资的相关政策研究”(2008GXS1K026)。

2010-08-10

张俊芳(1978-),女,湖南临澧人,博士;研究方向:科技投资、国家创新体系研究。

F27

A

(责任编辑 刘传忠)