养老保险社会统筹账户基金购房精算模型构建及应用

2011-12-20王立剑

王立剑

(西安交通大学 人文社会科学学院,陕西 西安 710049)

●模型研究

养老保险社会统筹账户基金购房精算模型构建及应用

王立剑

(西安交通大学 人文社会科学学院,陕西 西安 710049)

运用养老保险社会统筹账户基金购房是缓解住房难问题,充分发挥社会统筹账户基金功能的对策之一。文章勾勒出养老保险社会统筹账户基金购房的政策框架,进而利用精算学原理,以保障缴费者退休后的养老金待遇为原则,构建动用养老保险社会统筹账户基金购房的年龄限制与动用比例的精算模型,并给予现实模拟。

社会统筹账户;购房;精算模型

一、引 言

随着我国住房商品化改革的不断深入,城市住宅建设持续快速发展,城市居民住房条件总体上有了较大改善,但是,房地产价格飙升、结构失衡、城市廉租住房制度建设相对滞后、经济适用住房制度不够完善等问题,导致很多家庭购房负担过重或根本买不起房[1]。导致我国“住房难”问题的直接原因是房价偏高和居民购房能力偏弱,因此,在抑制房价的同时,必须探索增强城市居民购房能力的新途径,以更快更好的解决城市居民住房问题。

我国现行的社会养老保险制度分为个人账户和社会统筹账户,社会统筹账户资金一方面用来弥补隐性债务和个人账户超支额,另一方面用来调节养老金的公平程度。当前,有很多学者都对我国社会养老保险基金的未来缺口做出了精确的预测[2-3],但随着 2022年我国隐性债务全部偿还,到本世纪中叶个人账户超支额将逐年递减直至消失,多元化的利用社会统筹账户基金具备经济基础。运用社会统筹账户基金购房既是缓解住房难问题的对策之一,又是充分发挥社会统筹账户基金功能的方案之一。

从作者检索的文献来看,很少有学者进行养老保险基金与住房关联的研究。宋桂红[4]认为社会统筹通过社会互济和再分配,扶贫帮困,使在职期间工资水平低的退休职工、因企业暂时困难付不起养老金的企业退休职工仍可通过社会统筹得到基本的社会保障。当社会统筹账户达到宋桂红所说的功能时,是否可以用作其它用途呢?孙天娇[5]阐述了建立财政部门、国土资源部门、地方政府、以及社会保障、民政、规划、公积金管理等多部门联合的住房保障机构的必要性,即住房保障需要社会保障部门的支持。Henry Bartel等[6]认为老年风险由个人向金融机构的转嫁,并通过对年金支付数值模拟可以为养老与住房之间提供桥梁。

二、政策框架

新加坡公积金会员每月缴交的公积金费用按特定比例存入普通账户、保健账户和特殊账户内,普通账户主要用于购房、养老、购买商业养老保险、投资和支付子女大学教育费用等[7]。本文借鉴新加坡公积金制度的经验,构建养老保险社会统筹账户基金购房政策如下:

(1)社会统筹账户基金可以用来一次性动用购房和按月摊还购房贷款。

(2)根据参保人年龄、缴费年限,购房动用条件和比例不同。

(3)对外地户籍参保人或家庭户籍在外地的参保人购买户籍所在地的房源,只限于一次性动用社会统筹账户基金。

(4)动用社会统筹账户基金购房者仍可享受公积金贷款的利率优惠。

(5)动用社会统筹账户基金购房者必须留有充足的社会统筹账户基金回填期,以保证社会保障统筹账户基金的规模。需要指出的是,回填期不需要对动用的基金进行弥补。

(6)动用社会统筹账户基金购房经历全额动用和动用比例以年均 10%的速度递减直至不能入能够动用的递减 10年期两个阶段。

三、模型构建

(一)构建思路

在本文的政策框架内,社会统筹账户基金的功能是弥补住房公积金的不足和发放基础养老金,它所发放的基础养老金必须能够维持参保人年老后高水平的退休金。在建立社会统筹账户基金购房精算模型时,既要兼顾购房可动用的比例,又要兼顾未来发放基础养老金的功能。

动用社会统筹账户基金购房者达到退休年龄时的养老金的替代率要高于养老保险制度设计的目标替代率,因此,模型构建的思路是:第一,计算参保人动用社会统筹账户前养老保险个人账户基金的积累额;第二,计算参保人自购房后,购房还款额递减期间社会统筹账户基金的积累额;第三,计算社会统筹账户基金不能用于摊还贷款至退休期间的基金积累额;第四,计算参保人退休时养老金的实际替代率;第五,计算参保人退休时的目标替代率;第六,令实际替代率大于等于目标替代率,求解参保人购房第一次动用社会统筹账户的年龄设置。

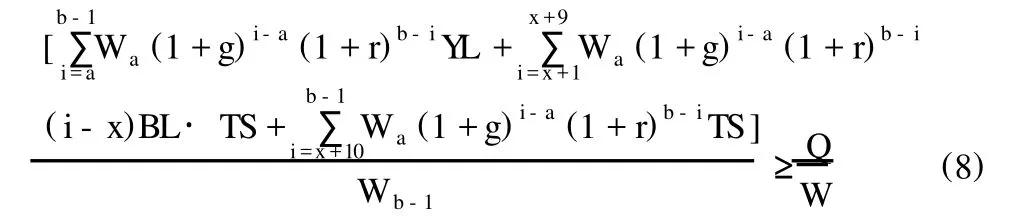

(二)模型推导

——平均退休工资;F1——参保人养老保险个人账户基金的积累额;F2——参保人自购房后,用于社会统筹账户还款额递减期间基金的积累额;F3——社会统筹账户不能用于摊还贷款至退休期间的基金积累额;T1——参保人退休时的实际替代率;T2——参保人退休时的目标替代率。那么:

公式 (8)就是养老保险社会统筹账户基金购房精算模型,可以通过参数设定,确定可以动用社会统筹账户的年龄条件和动用比例。

四、模型应用

(一)参数设定

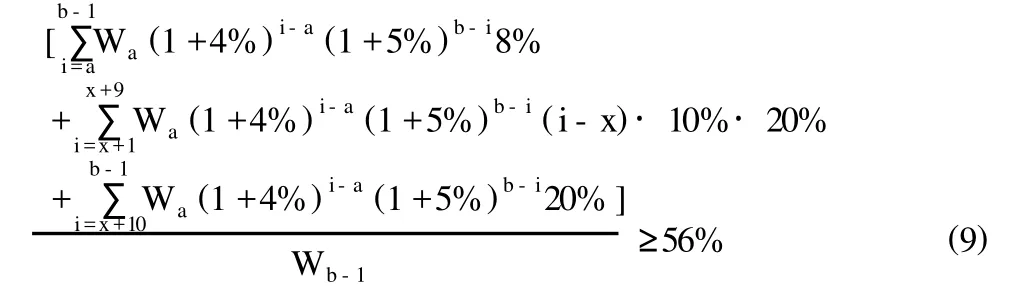

(1)工资增长率 g。根据《中国统计年鉴 2009》,计算得到 2000—2009年的年工资增长率为 15.27,减去通货膨胀率 5.9%,实际年工资增长率约为 9.37%。高工资增长率不可能再长时期内存在,考虑到本文的计算区间是从参保人参加工作的到退休约 35年的时间,假设工资增长率为 4%。

(2)养老保险基金投资收益率 r。2008年人民银行关于金融机构人民币五年定期存款利率 3.6%,考虑到未来养老保险基金投资的可能性,养老保险基金投资收益率必然高于银行存款利率,本文假设为 5%。

(3)个人账户入账比例 YL和社会统筹账户入账比例TS。根据《国务院关于建立统一的企业职工基本养老保险制度的决定》(国发 199726号),个人账户入账比例为 8%,社会统筹账户入账比例为 20%。

(4)参保人退休年龄 b。根据《国务院关于工人退休、退职的暂行办法》,退休年龄为:男年满六十周岁,女年满五十周岁,连续工龄满十年的;从事井下、高空、高温、特别繁重体力劳动或者其他有害身体健康的工作,男年满五十五周岁、女年满四十五周岁,连续工龄满十年的。

(5)动用社会统筹账户开始递减的年递减比例 BL。本文设定从开始递减动用社会统筹基金到彻底不用社会统筹账户基金的时间间隔为 10年,则 BL为 10%。

(6)目标替代率。按照我国养老保险制度的初衷,养老金替代率为 60%[8],根据我国实际,本文设定为 56%。则公式 (8)变形为:

(二)计算结果

本研究的精算目的是:

(1)固定年龄设置。参照现行政策规定,采用固定年龄设置的方法,经精算,确定参保人购房第一次动用养老保险社会统筹账户的年龄设置。

(2)浮动年龄设置。根据购房时参保人年龄、距离法定退休年龄的年限、实际缴费年限,采用浮动年龄设置的方法,建立参保人购房第一次动用社会统筹账户的浮动年龄设置的精算表格。

1.固定年龄设置精算

(1)男性精算结果。男性参保人购房第一次动用社会统筹账户基金的年龄限制为 39岁,即从 40岁 (含 40岁)开始,年龄每增长 1岁,动用社会统筹账户基金摊还购房贷款的比例降低 10%,49岁 (含 49岁)以后则不能再动用社会统筹账户的基金用于摊还购房贷款。

(2)女性精算结果。女性参保人购房第一次动用社会统筹账户的年龄限制为 31岁,即从 32岁 (含 32岁)开始,年龄每增长 1岁,动用社会统筹账户基金摊还购房贷款的比例降低 10%,41岁 (含 41岁)以后则不能再动用社会统筹账户的基金用于摊还购房贷款。

2.浮动年龄设置精算

根据购房时参保人年龄、距离法定退休年龄的年限、实际缴费年限的不同,对参保人购房第一次动用社会统筹账户的浮动年龄进行测算,结果见表 1、表 2。

表1 男性参保人购房动用比例调整分配表

表2 女性参保人金购房动用比例调整分配表

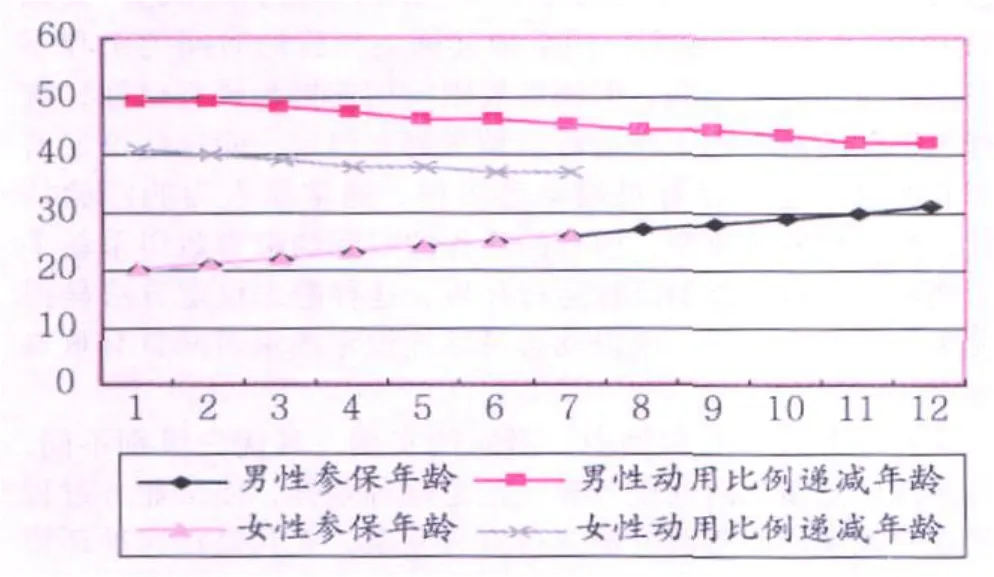

表1和表 2中参加养老保险制度的起始年龄代表参保人开始缴费的年龄;动用比例开始递减年龄表示从该年龄开始可以动用社会统筹账户余额的 90%,次年 80%,以此类推;养老金实际替代率表示按照表格中的开始缴费年龄和动用比例开始递减年龄,在政策允许范围内最大限度的利用社会统筹账户基金购房的参保人退休时的养老金替代率。表 1和表2可以由图 1直观地表示。

图1 养老保险社会统筹账户基金购房精算结果

表1中,20岁开始参保的男性会员,20~48岁之间可以全额动用社会统筹账户基金购房,49~58岁之间每年可以动用的份额递减 10%,即 49岁可以动用 90%,50岁可以动用 80%,51岁可以动用 70%,以此类推。21岁和 20岁相同。23岁开始参保者,可以全额动用到 46岁,递减动用区间为 47~56岁,56岁之后不能动用。24~31岁参保者可作类似讨论。男性参保人如果参保起始年龄在 31岁以上,则不允许动用社会统筹账户基金购房。

表2中,20岁开始参保的女性会员,20~40岁之间可以全额动用社会统筹账户基金购房,41~50岁之间每年可以动用的份额递减 10%,即 41岁可以动用 90%,42岁可以动用 80%,43岁可以动用 70%,以此类推。22岁开始参保者,可以全额动用到 39岁,递减动用区间为 40~49岁,49岁之后不能动用。23~26岁参保者可作类似讨论。女性参保人如果参保起始年龄在 26岁以上,则不允许动用社会统筹账户基金购房。

五、结 论

第一,为了应对住房难得困境,本文借鉴新加坡中央公积金制度,构建了养老保险社会统筹账户基金购房的政策框架,符合我国实际,具有较强的可操作性;根据所构建的政策框架,以保障参保人退休后的生活水平为目标构建了养老保险社会统筹账户基金购房精算模型。

第二,本文构建的精算模型,参数易于得到,与参保人自身的收入状况无关,只与参保年龄、缴费期限、退休年龄等较易获得的数据有关,可操作性较强,对于参保人的购房决策具有较强的应用价值。

第三,20~31岁开始参保的男性可动用社会统筹账户基金购房,动用比例开始递减年龄从 49岁到 41岁不等;20-26岁开始参保的女性可动用社会统筹账户基金购房,动用比例开始递减年龄从 41岁到 37岁不等。

[1]宋国学,王俊杰.城镇住房需求动力因素分析 [J].商业时代,2007,(27):100-101.

[2]张思锋,张冬敏,雍岚.引入省际人口迁移因素的基本养老保险基金收支测算 [J].西安交通大学学报 (社会科学版),2007,27(2):43-50.

[3]张思锋,王立剑,唐远志.人口高龄化背景下基本养老保险个人账户未来超支测算 [J].西安交通大学学报(社会科学版),2009,29(5):41-47.

[4]宋桂红,刘薇.个人账户和社会统筹相结合模式分析[J].北京林业管理干部学院学报,2005,(3):62-65.

[5]孙天娇.构建多部门专业住房保障机构 [J].价值工程,2009,(9):23-24.

[6]HenryBartel,MichaelDaly,PeteW rage.ReverseMortgages:Supplementary Retirement Income from Homeownership[J].Journal of Risk and Insurance,1980,(9):477.

[7]杜建华,王立剑,张园.苏州工业园区社会保障制度建设的实践与意义 [J].西安交通大学学报 (社会科学版),2009,29(4):42-46.

[8]张思锋,孙博,雍岚.企业年金替代率的性别差异研究[J].人口与经济,2007,(3):72-77.

ActuarialM odels of Purchase House by Overall Social Plann ing Account Fund and its Application

WANG Li-jian

(School of Hum anities&Social Sciences,Xi'an Jiaotong University,Xi'an710049,China)

Use endowment insurance society to plan as a whole fund is to alleviate the housing purchase account of difficulties,give full play to the society to plan as a whole fund account of the function of countermeasures.The outline of social endowment insurance as a whole fund account of policy frame,then use actuarial science,in order to ensure the principle the insured retirement pension benefits for the principle,construction use endowment insurance society to plan as awhole fund accountof age l imit and the use ratio of actuarialmodel,and gives practical s imulation.

overall social planning account;purchase house;actuarialmodels

F062.6

A

1007—5097(2011)01—0147—03

10.3969/j.issn.1007-5097.2011.01.035

2010—01—21

国家社会科学基金项目“中国人口结构变动与社会保障需求研究”(07BRK004)

王立剑 (1983—),男,河北邯郸人,博士研究生,研究方向:社会保障统计与精算。

[责任编辑:张 青 ]