长三角地区经济增长中的金融依赖省际比较

2011-12-20姜宁,唐品

姜 宁,唐 品

(南京大学 a.长江三角洲经济社会发展研究中心;b.经济学院,江苏 南京 210093)

●财经透视

长三角地区经济增长中的金融依赖省际比较

姜 宁a,b,唐 品b

(南京大学 a.长江三角洲经济社会发展研究中心;b.经济学院,江苏 南京 210093)

文章通过对江浙沪三省市 1999—2008年经济增长过程中金融依赖比较研究发现:三省市都是 “银行主导型”金融结构,但上海经济增长对于银行贷款的依赖性最强,其次是浙江、江苏;而从具体融资结构比例来看,三省市呈现明显的差异,浙江的间接融资比重比其他两省市都要高,江苏的 FD I比重高于上海、浙江两省市,而上海的直接融资比重明显高于江苏、浙江两省。

经济增长;金融依赖;融资结构

一、问题的提出

长三角地区 (江、浙、沪)是中国经济发展水平最高、综合实力最强的区域之一,然而,经济常识告诉我们,实体经济的快速增长离不开金融的支持,资本 (资金)要素在经济增长中发挥着不可缺少的作用。那末,长三角地区的金融支持形态又是怎么样的呢?特别是区内三省市的金融依赖状态是否又存在着一些不同呢?

以对现实经济的一般观察,较为流行的观点是:长三角地区内部的三省市,其发展依赖的资本 (资金)形态各具特色,分别对应着外资、民资和国资。具体地说,江苏主要是通过大量引进外资,发展加工贸易型的制造业,在参与国际制造业分工体系的过程中,实现本省的增长;浙江则被誉为中国民营经济的摇篮,大量的“草根型”民营企业快速崛起,在积极投入国内、国际市场的竞争过程中,实现本省的增长;由于历史的沉淀和国家战略的布局,上海存在着较大的国有资产存量和国家级的证券交易所,因此,我们经常看到的是,依托于资本市场,上海不断地对国有资产进行战略重组,使国有资产在推动其经济增长的过程中,发挥更大的作用。现实中存在的这些直观认识,是否与实际情况相吻合呢?

更进一步地从省际比较的角度,我们希望考察在实体经济快速增长的同时,长三角地区的金融发展是怎样的?各省市金融对实体经济的支持如何?金融结构又是怎样?本文将对上述的问题进行比较详尽的论证。

二、相关理论及讨论的综述

关于长三角地区经济增长中的金融服务比较的讨论,其相关的理论观点及讨论涉及经济增长与金融发展、金融结构的关系。

(一)金融发展与经济增长的关系

近 50年来,国外学者对金融发展与经济增长的关系、金融体制与金融发展的关系等,作出大量的理论分析和实证研究。戈德史密斯 (Golds mith,1969)、麦金农 (Mckinnon,1973)和肖 (Shaws,1973)创立了金融发展理论,比较一致地认为金融发展与经济增长存在着相互的影响作用。其中,麦金农 (1973[1]和肖 (1973)[2]分别从制度框架和金融效率的角度,提出了“金融抑制”和 “金融深化”思想,强调金融市场化的积极作用;戈德史密斯 (1969)[3]关于金融发展与经济增长关系的的实证研究,发现了金融发展与经济增长的 “伴生”性质。之后,又有学者 (King和 Levine,1993)[4]的扩展研究表明,各国金融发展与经济增长之间确实存在着正相关关系。

国内部分学者在金融发展与经济增长方面也做了大量研究,主要是基于中国区域经济发展的不平衡,特别是东中西部之间的地区差距较大,讨论区域金融发展与区域经济增长之间的关系等。国内学者比较一致地认为,区域的金融发展和经济增长存在因果关系。如:有学者的研究表明,金融差距可以部分解释中国各地经济增长的差距;一个地区金融发展初始条件“低下”将不利于其长期的经济发展 (周立等,2002、2004)[5-6]。又有学者研究表明,若以金融中介的规模指标和银行中介的效率指标,在东中西部之间,金融中介的规模和效率与经济增长存在着长期的显著相关 (周好文等,2004)[7]。还有学者认为,过度的金融市场化程度对欠发达地区的经济增长不利,金融发展只能部分地、甚至是间接地促进经济增长 (艾洪德等,2004)[8]。另外,吴治明(2007)针对安徽的金融发展与经济增长进行了实证分析,认为金融发展促进经济增长[9]

另有学者专门针对长三角地区的金融发展与经济增长的关系进行了研究。郑江淮等 (2007)[10]考察了长三角地区金融发展和经济增长的关系,研究表明:(1)三个地区银行发展与经济增长关系良好,其中,江苏好于上海、上海好于浙江。(2)从三地股票市场发展与经济增长的情况来看,上海情况最好,其次是浙江,而江苏的股票市场发展与经济增长之间相互作用不显著。(3)综合金融发展与经济增长之间的关系可以发现,上海的情况最好,其次是浙江,江苏只有银行业发展相对较好。

(二)金融结构对经济增长的影响

对于融资结构与经济增长关系的研究,国内学者主要分析直接融资和间接融资对于经济增长的影响。有学者认为,间接融资对经济增长有正面的影响,股票市场对经济增长具有正向作用,但不显著 (赵振全、薛丰慧,2004)[11];有学者的研究表明,中国金融中介体系的发展和经济增长之间有显著的、很强的正相关关系,但股票市场发展和经济增长间存在着不显著的负相关关系 (谈儒勇,1999)[12];也有学者实证研究表明,中国增大的资本市场通过直接融资效率的提高促进经济增长;虽然目前中国的间接融资效率不高,但通过金融深化可以提高间接融资效率,促进经济增长 (刘伟等,2006)[13]。另有学者通过实证研究,支持 “金融服务”的观点,认为“一个良好的中介和市场的环境”才是最重要的,它能够提供良好的金融服务,提高金融体系效率 (毕荣,2004)[14]。

三、长三角地区经济增长与金融支持的关系

(一)基本分析框架

一般认为经济增长是资本、劳动、土地资源投入以及技术创新、组织或者制度变迁等因素的函数,资本、劳动、土地资源投入、技术创新、组织或者制度变迁等要素的增加或者优化都会使经济增长产生正面效果。

自 Goldsmith(1969)以来,人们比较普遍地接受金融发展的理论观点,认为金融结构优化以及金融发展,可以使得资本要素较为顺利地从富余者流向短缺者,即储蓄转化为投资;从而提高全社会资本的收益率,促进整体经济的增长。

在现实的经济中,我们一般把通过金融系统融资额作为年新增资本额度,而新增资本量则是金融发展的衡量指标之一,通过融资量、融资结构等金融发展指标来分析对经济增长的作用。

我们利用上述经济增长和金融发展的基本理论,对长三角地区经济增长与金融支持的关系进行梳理以及分析。在分析框架中,我们假设:在中国目前的体制状态下,1999—2008的 10年内,(1)不存在大的制度变迁; (2)劳动力要素供给可以视作是无限的,劳动力边际报酬率即工资是固定不变的; (3)土地资源的供给由 “充裕”转为 “稀缺”和“紧张”,价格机制已经进入供求互动环节。

(二)近 10年长三角地区经济增长基本状况

近 10年 (1999—2008),中国经济面临来自国内外不同背景的压力。20世纪 90年代中期,针对国内经济高涨、通货膨胀压力增大的情况,中央政府实施宏观紧缩政策,至1998年,经济形势出现了明显的趋冷,宏观经济政策转向;1997年,由于出现了亚洲金融危机,出于稳定东亚经济关系的需要,中国在汇率政策方面保持坚挺,对中国外向型经济部门构成巨大的压力;2001—2005年,中国加入世界贸易组织的过渡期,市场进一步的开放,国内制造业部门受到极大的考验;在此背景下,中国以 “投资拉动”和 “鼓励出口”为主的宏观政策,取得了平均 10.79%的年增长速度,获得了较好的经济效果。

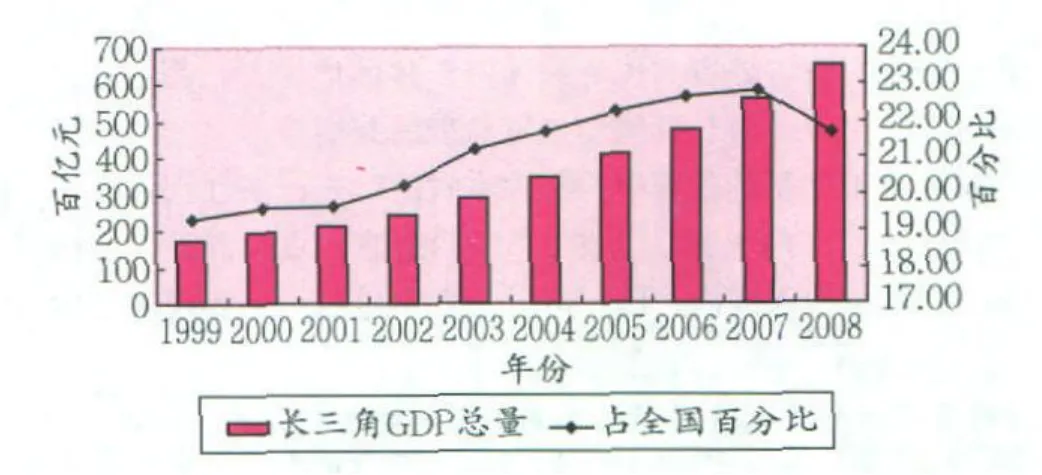

如图 1所示,1999—2008年期间,长三角地区 GDP占全国比重一直维持在约 20%的较高水平,且整体稳步提升,由于长三角地区外向型经济受金融危机影响更大,其占比2008年较 2007年出现下降;长三角地区经济增长的平均速度也明显地高于全国平均水平,特别是 2003—2007年期间,长三角地区的增长更是达到 16%的速度,大大高于全国年均11%的水平。

图1 长三角地区 GDP总量以及全国占比变化趋势图

(三)长三角地区三省市金融对实体经济支持的分析

1.经济增长对金融发展的依赖

根据近 10年 (1999—2008)的统计数据,为了分析经济增长与金融服务量之间关系,我们引入一个广义的“金融依存度”指标 (资金量 /GDP),用以描述实体经济体系对金融体系的依赖程度或者金融体系对实体经济体系的支持程度。该金融依存度指标具体包括以下 5个指标:银行贷款余额 /GDP、新增融资总量 /⊿ GDP、新增贷款额 /⊿ GDP、股票市场融资额 /⊿ GDP、以及外商直接投资额 /⊿ GDP。下面将根据 5个金融依存度的指标,对长三角地区三省市 (1999—2008)金融发展与经济增长的关系进行横向比较研究。

(1)银行贷款余额 /GDP。反映经济增长对间接金融存量的依存程度,(1999—2008年)的 10年间,三省市的变动情况见表 1。江苏省的该指标值为 (0.70~0.91),浙江省为(0.85~1.38),上海市为 (1.25~1.81)。从趋势上看,三省市都与全国一致上升的;但从结构上看,江苏省始终是低于全国的水平,上海则始终高于全国的水平,浙江则是“前低后高”。以 2007年为例,比较二省一市及全国平均水平,上海最高,高出全国水平 60%;浙江其次,高出全国水平19%;江苏最低,低于全国水平 24%。这说明,上海在 “单位 GDP产出”中占用的银行债务融资量极高,上海的“GDP产出”对银行贷款依赖最大,浙江的 “GDP产出”对银行贷款依赖逐步增大,江苏的“GDP产出”对银行贷款依赖最小。

表1 江、浙、沪三省市银行贷款年末余额 /GDP比值

(2)新增融资总量 /⊿ GDP。该指标反映的是经济增长中的单位 GDP增量对应的金融增量,三省市 (1998—2007年)该指标变动状况见表 2。江苏省的该指标值为 (0.58~1.69),整体呈波动中下降的趋势;浙江省为 (1.24~2.01);上海市的该指标波动很大,其值为 (-0.92~6.73)。

新增融资总量与⊿ GDP的比值,本质反映的是 “边际产出”的资本 (资金)使用效率。该比值越小,意味着 “单位 GDP的增长”需要的资本数量越少。从整体上看,在长三角地区,江苏新增融资总量与⊿ GDP的指标值比浙江小,意味着资本 (资金)的使用效率较高,也反映可能存在着劳动力、技术创新的要素贡献更大的情况;上海的该指标值波动很大,这似乎与地方政府、大企业主导的大规模投资项目较多有关。

表2 江、浙、沪三省市新增融资总量 /⊿ GDP比值

(3)新增贷款额 /⊿ GDP。单位 GDP增量对应的年度新增贷款额,该指标反映地区 GDP增量对贷款 (银行融资)增量的依赖程度。1999—2008年的 10年间,从年度横向比较看,江苏与浙江相对较低,上海则明显高于其他二省;从年度纵向看,江苏和浙江的年度之间的波动性较小,而上海的波动性较大;在 1999—2007年间,江苏的依赖程度明显下降 (1.17,0.88),浙江微降 (1.75,1.65),上海在曲折波动中升高 (3.03,4.22);而受金融危机影响的 2008年,浙江和江苏该指标都出现上升,而上海则比 2007年出现大幅度下降 (见表 3)。

从三省市新增贷款额与⊿ GDP指标值可以看出,江苏每增加一单位 GDP对新增银行贷款的依赖最小,浙江居中,上海的依赖性最强;在 1999-2008年的十年中,上海的这一指标值高于江苏和浙江的有 5年①。

表3 江、浙、沪三省市新增贷款额 /⊿ GDP比值

(4)股票市场融资额/⊿ GDP。该指标反映的是地区GDP增量对资本市场的依赖程度。1999—2008年的 10年间,长三角地区的直接融资绝对额较小,对实体经济的增长贡献也较小。相比之下,上海该指标值较高,并且在 2007年出现超高的情况,主要得益于资本市场 (股票交易所)所在地的地缘优势 (见表 4)。

表4 江、浙、沪三省市股票市场融资额 /⊿ GDP比值

(5)外商直接投资额/⊿ GDP。该指标反映的是地区GDP增量对境外资金的依赖程度。从引进外资的绝对量看,10年间,江苏的引资量较高,并经历了一个引资高峰、回落、再平稳增长的过程;上海引资量一直处于平稳增长的过程;而浙江的引资量相对较少,但增长速度较快。从该指标反映的对外金融依存度看,二省一市与全国一样,都是呈下降趋势的。

三省市该指标变动状况见表 5。

表5 (三省市)外商直接投资额 /⊿ GDP比值

2.长三角地区三省市融资结构的分析

一个地区的融资结构,一般是指该地区“银行主导型”的间接融资和“资本市场型”的直接融资的比例结构。20世纪 90年代后的长三角地区,除了间接融资和直接融资外,FD I也是该地区外源性资本的主要来源。下面我们将以 “新增贷款额”、“A股市场融资额”以及 “外商实际投资额”分别代表间接融资、直接融资和外商直接投资,对江苏、浙江、上海三省市的融资结构进行分析。

(1)在 1999—2001年期间,江苏省的接融资和外商直接投资比例约为 1∶1;其中 1999年和 2000年,FD I比重超过了50%,但 2002年以后,间接融资的比重明显上升,FD I比重明显下降,直接融资额一直很小,其比重变化也不大 (见表 6)。

表6 江苏省间接融资、直接融资以及 FD I占总融资比重

(2)1999—2008年期间,浙江省的间接融资都占据主导地位,其比例基本都在八成以上,且占比变化不大;而FD I占总融资的比重呈波浪形波动,变动区间为 (10.8%,21.9%);直接融资一直占比很小,但其波动性较大,占比最高的 2000年达到了 5.4%,而随后的 2001年则只有 0.2%(见表 7)。

表7 浙江省间接融资、直接融资以及 FD I占总融资比重

(3)上海市以间接融资为主要融资手段,其间接融资占比波动幅度很大,其区间在 (55.7%,84.6%)②和上海直接融资比重比江苏、浙江两省要高,其在 2000年和 2007年更是超过了 10%,分别达到了 15.9%和 13.5%;上海的 FD I比重在 (6.9%,28.4%)之间波动。

上海市融资情况及其比重见表 8。

表8 上海市间接融资、直接融资以及 FD I占总融资比重

四、结 论

通过对长三角地区的经济增长以及金融发展的回顾,以及对长三角地区三省市的金融依存度和融资结构进行的横向比较,我们可以初步得出以下结论:

(1)长三角地区的经济增长和金融发展,在最近 10年里,都取得了长足的进步。但长三角三省市在金融依赖程度上呈现一定的差异,上海最高,浙江次之,江苏最低。

伴随着长三角地区经济总量占全国比例的逐年上升,经济增长对新增资本 (资金)一直要求很大,新增资本 (资金)的取得又依赖于本地区金融发展的程度。上海经济增长对金融依赖程度最高主要是由于上海金融发展较好,其表现为高度发达的直接融资与间接融资市场为;而江苏外向型经济发展模式,外资大量进入部分充当了金融系统的职责,因而其经济增长对于金融系统的依赖程度较低;而浙江则处于江沪两省市之间。

(2)长三角地区的三省市之间,其金融结构呈现一定的差异性。从长三角地区融资总量的结构来看,长三角地区的金融体系,仍然是以“银行主导型”的间接融资占据主导地位的系统。相比于每年的新增贷款余额,外商直接投资、股票市场的直接融资都是有限的。

但是长三角地区三省市在以“银行主导型”的间接融资为主体的融资方式下,融资结构构成差异性也比较明显,从三省市的横向比较来看,浙江的间接融资比重比其他两省市都要高,江苏的 FD I比重高于上海、浙江两省市,而上海的直接融资比重明显高于江苏、浙江两省。对应于这样的融资结构,江苏的外资企业、上海的国有上市企业、浙江的民营经济都是各省市实体经济非常有特色的部分,也是各省市经济增长和发展的重要动力。

[注 释 ]

① 上海市在 2005年新增贷款余额为负数,则意味着实体经济资金的净流出。本文将其视为特殊情况在此特别说明,后文中同此处理。

② 与上文类似,在此剔除 2005年,因为间接融资为负数,即出现资金净流出。

[1]Ronald IMcKinnon.Money and Capital in Economic Development[M].Washington,DC:The Brookings Institution,1973.

[2]Edward Shaw.Financial Deepening in Economic Development[M].New York:Oxford University Press,1973.

[3]Goldsmith R W. Financial Structure and Development[M].New Haven,Conn:Yale University Press,1969.

[4]King R,Levine R. Finance and Growth:Schumpeter MightBe Right[J].Quarterly of Economics,1993,24(2):713-737.

[5]周立.中国金融发展的地区差距状况分析 (1978—1999)[J].华南金融研究,2002,(2):3-12.

[6]周立.金融创新助推长三角经济一体化 [J].杭州金融研修学院学报,2004,(4):20-21.

[7]周好文,钟永红.中国金融中介发展与地区经济增长:多变量VAR系统分析 [J].金融研究,2004, (6):130-137.

[8]艾洪德,徐明圣,郭凯.我国区域金融发展与区域经济增长关系的实证分析 [J].财经问题研究,2004,(7):26-32.

[9]吴治民.安徽省金融发展与经济增长关系的实证研究[J].技术经济,2007,(7):60-63.

[10]郑江淮,孙竹,仇媛.长三角金融发展对经济增长的影响 [M]//刘志彪,郑江淮,等.长三角经济增长的新引擎,北京:中国人民大学出版社,2007:283-308.

[11]赵振全,薛丰慧.金融发展对经济增长影响的实证分析 [J].金融研究,2004,(8):94-99.

[12]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53-61.

[13]刘伟,王汝芳.中国资本市场效率实证分析——直接融资与问题融资的比较 [J].金融研究,2006, (1):64-73.

[14]毕荣.金融体系结构与经济增长:对东亚国家的启示[J].亚太经济,2004,(1):38-41.

The Comparison of the FinancialDependence among Provinces in the Yangtze River Delta Econom ic Growth

J IANGNinga,b,TANG Pinb

(a.The Research Center for the Social and Econom ic Development Yangtze RiverDelta;b.School of Econom ics,Nanjing University,Nanjing210093,China)

Based on the comparison of the FinancialDependence among Jiangsu,Zhejiang and Shanghai in economic growth from 1999 to 2008,we get conclusions as followed:Three provinces are all“bank-based”financial structure,but in which Shanghai’s economic growth dependents on bank loansmost followed by Zhejiang and Jiangsu.Viewed from the specific ratio of financing structure,the three provinces show significant differences,in which Zhejiang's proportion of indirect financing is higher than Shanghai and Jiangsu,Jiangsu's proportion of FD I higher than Shanghai and Zhejiang,and Shanghai'sproportion of direct financing higher than Jiangsu and Zhejiang provinces.

economic growth;financial dependence;financing structure

F832.4

A

1007—5097(2011)01—0079—05

10.3969/j.issn.1007-5097.2011.01.018

2010—05—30

南京大学长江三角洲社会发展研究中心课题“冲突与和谐:长三角经济发展经验”(2008-NDCSJ-01)

姜 宁 (1957—),男,江苏灌南人,南京大学长三角社会经济发展研究中心副主任,南京大学经济学院教授,研究方向:金融与投资,企业并购重组;

唐 品 (1986—),男,湖南湘潭人,硕士研究生,研究方向:金融与投资。

[责任编辑:余志虎 ]