中国地区大中型工业企业市场结构与绩效研究

2011-12-20王艾敏

王艾敏

(河南财经政法大学 工商管理学院,河南 郑州 450003)

●中国经济

中国地区大中型工业企业市场结构与绩效研究

王艾敏

(河南财经政法大学 工商管理学院,河南 郑州 450003)

文章利用 PCM模型分析了中国大陆 31个省市大中型工业企业市场结构与绩效,研究结果表明,近年来,中国大中型工业企业总体绩效有所上升;经济发达地区大中型工业企业的绩效正在下降,欠发达地区正在上升;地区间大中型工业企业基本处于完全竞争状态。各地区大中型工业企业销售额的增长并没有带来利润率的提高,企业负债结构不合理,国有资产增值水平较低,深层次体现了宏观管理问题。

大中型工业企业;市场结构;集中度;绩效;PCM模型

一、引 言

大中型企业是中国经济发展的主导和中坚力量,对整个工业的持续较快发展起着很大的推动作用,研究不同地区大中型工业企业的市场结构与绩效,分析存在的问题,总结其规律,有利于国家宏观管理,进一步优化工业布局。

主流产业组织理论认为,市场结构是影响企业行为的重要因素,而企业行为又进一步决定了企业经营的绩效。在麦森和贝恩 (1951)[1]创立的结构——行为——绩效 (Structure-Conduct-Performance)的分析框架中,作为最具代表性的市场结构因素,企业所在行业的集中度与企业行为之间有着显著的相关关系。市场结构与企业绩效的相关关系已经得到了共识。吴福象、周绍东 (2006)[2]分析了不同行业工业企业的创新行为与集中度的关系,认为寡头主导型市场结构下的企业创新行为是最活跃的;集中度过低、企业规模差异过小是制约中国企业创新的重要因素;行政性垄断同样不利于企业创新。刘满凤 (2006)[3]利用数据包络分析 (DEA)方法分析了中国各地区大中型工业企业技术创新绩效,主要从投入产出的角度进行分析。田薇 (2006)[4]认为市场结构与资本结构之间存在着互相影响的互动关系。总体上,在企业市场结构与绩效领域的理论研究相对多一些,实证研究较少,在研究方法上也相对单一。

本文引入 PCM模型 (Price-CostMargin Model),利用面板数据 (Panel Data)研究中国大中型工业企业绩效与集中度的关系,试图寻找近年来的一些规律。PCM模型是用来分析影响市场绩效因素的一种有效模型,它主要诠释的是集中度与市场绩效之间的关系,因而也称其为集中度度量模型,它也可以反映出其它解释变量对绩效的影响情况,同时从另一个角度评估行业的市场力量。该模型一般用来研究某个行业企业的市场结构与绩效,考虑到中国各个省市、自治区实际上已成为一个个经济整体,各省市都有为数众多的大中型工业企业,每个地区都在努力发展工业经济,不同地区间宏观上工业企业发展也存在着一定的合作与竞争,因此将地区作为研究的基本分析单位具有逻辑上的合理性,这样就将 PCM模型扩展到了宏观地区大中型工业企业的范畴。

二、研究方法

(一)面板数据 (PanelData)分析

面板数据 (PanelData),也被翻译为“平行数据”、“嵌入数据”、“综列数据”,指在时间序列上取多个截面,在这些截面上同时选取样本观测值所构成的样本数据。

单方程面板数据模型的一般形式为:

其中,xit为 1×K向量;βi为 K×1向量;K为解释变量的数目。该模型常用的有以下三种情形:

情形一:αi=αj,βi=βj;

情形二:αi≠αj,βi=βj;

情形三: αi≠αj, βi≠βj。

对于情形一,在横截面上无个体影响、无结构变化,则普通最小二乘估计给出了α和β的一致有效估计。相当于将多个时期的截面数据放在一起作为样本数据。对于情形二,为变截距模型,在界面上个体影响不同,个体影响表现为模型中被忽略的反映个体差异的变量的影响,可分为固定影响和随机影响。对于情形三,为变系数模型,除了存在个体影响外,在横截面上还存在变化的经济结构,因而结构参数在不同的横截面单位上是不同的。典型的面板数据模型是截面单位较多而时期较少的数据。

面板数据显示个体 (如个人、企业、地区或国家)之间存在差异,而单独的时间序列和横截面不能有效反映这种差异,因此面板数据能够提供更多信息、更多变化性、更少共线性、更多自由度和更高效率,允许适当遗漏变量,能更好地识别和度量纯时间序列和纯横截面数据所不能发现的影响因素,构造和检验更复杂的行为模型。

(二)PCM模型 (Price-CostMarginModel)

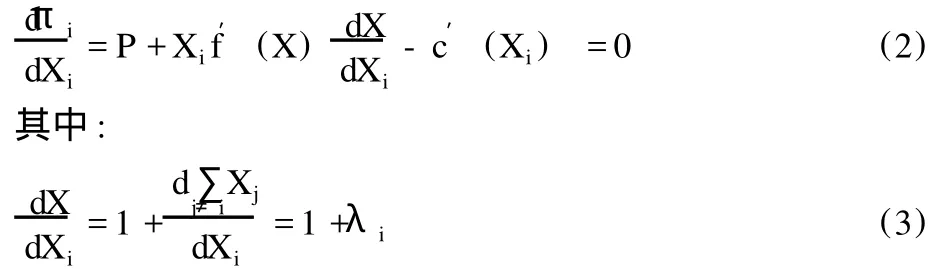

Cowling&Waterson(1976)[5]假设产业中有 N家厂商生产同质产品,则第 i家厂商的利润为:

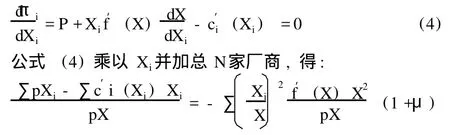

第 i家厂商利润最大化的一阶条件为:

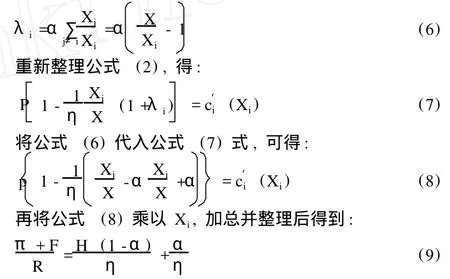

λi表示厂商 i对其它厂商的猜测变量。利用公式 (2),加总N家厂商并除以 P,得:

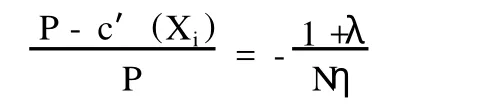

更一般地,假设各厂商的边际成本不同,则公式 (3)可改写为:

假设厂商有固定的边际成本,并且等于平均可变成本(MC=AVC),则:

由此可见,H指数的平方 (H2)也可作为 PCM模型获利能力的解释变量。如果实证研究中 H2能够通过显著性检验,则表示猜测变量和集中度之间确实存在线性关系。

在进行实证研究时,各种影响厂商绩效的因素均可进入PCM实证模型,如产业资本进入障碍、产业成长率、厂商内部劳动支出、厂商非价格竞争能力、产业创新能力等。PCM模型可以作为一个全面的市场结构度量模型,将 PCM模型应用于大中型工业企业地区市场结构与绩效来分析,建立如下模型:

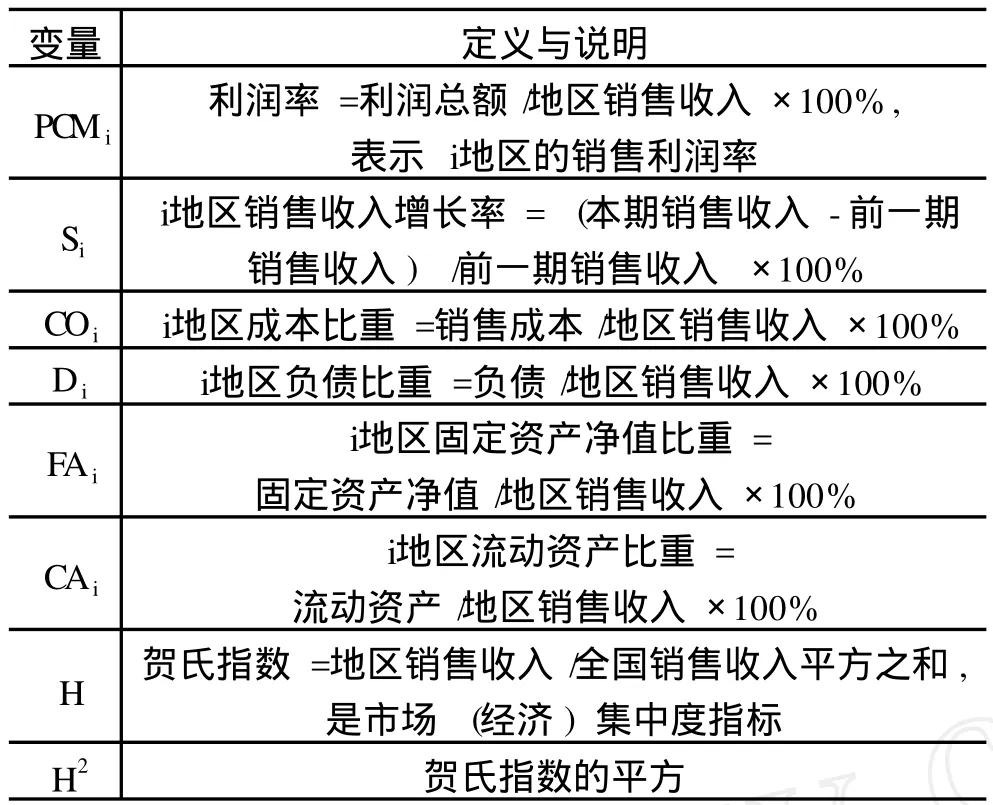

其中,S为销售收入增长率;CO为成本占销售收入的比率;D为负债占销售收入的比率;FA为固定资产净值占销售收入的比率;CA为流动资产占销售收入的比率。

三、变量与数据

PCM模型变量的定义与说明见表 1所列,数据的描述统计量见表 2所列。

表1 PCM模型变量的定义与说明

由于部分年度数据缺失,本文采用数据实际只有 2001—2008期间 8年的面板数据,所有数据均来自于中国统计年鉴。

表2 摘要统计量

四、实证结果

(一)地区大中型工业企业利润率与销售收入集中度分析

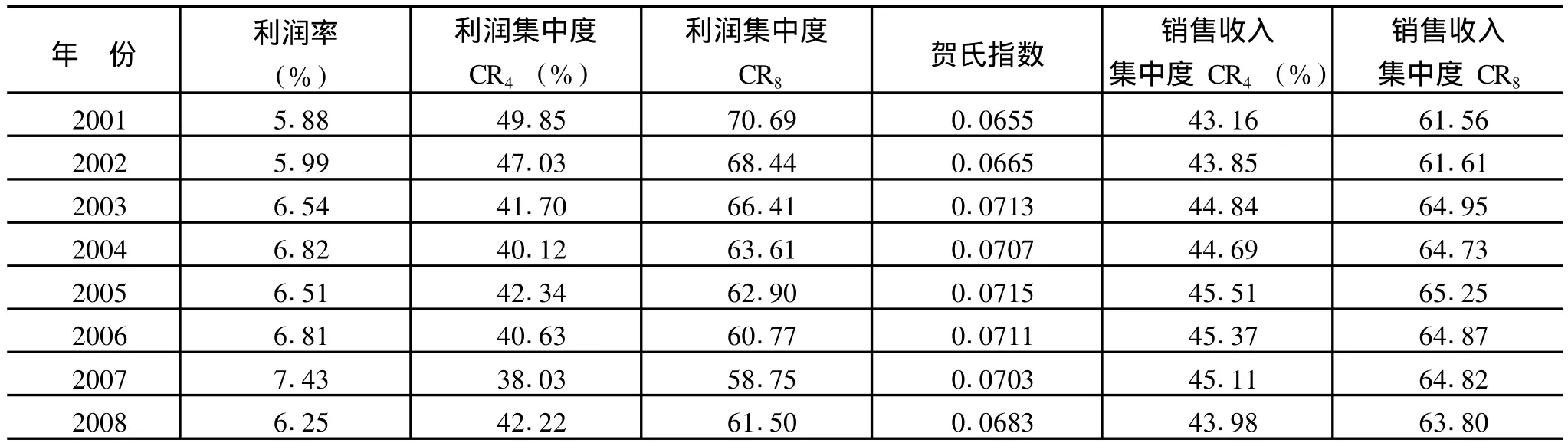

大中型工业企业利润率与销售收入集中度分析结果见表3所列。

表3 利润率与销售收入集中度分析

从表 3可以看出,全国大中型工业企业的利润率处于缓慢上升状态,经济效益有所提高,到 2007年达到最高,2008年由于受金融危机影响,利润率略有降低。利润的集中度总体较高,无论是 CR4还是 CR8都处于缓慢下降状态,说明地区大中型工业企业利润的地区分布趋于合理,区域垄断态势正在下降。

从销售收入的贺氏指数看,基本维持在 0.07左右,有所波动,说明地区大中型工业企业的销售收入的地区差距较大。销售收入的集中度也比较高,无论是 CR4还是 CR8都处于小幅波动状态。

对比利润集中度与销售收入集中度的结果,虽然经济发达地区大中型工业企业的销售垄断基本维持不变,但利润垄断正在下降,说明发达地区大中型工业企业的经济效益正在下降,反之说明经济欠发达地区大中型工业企业的业绩正在上升,对其原因需要进行进一步的分析。

(二)大中型工业企业利润率的影响因素分析

利用 Eviews6.0软件采用面板数据进行分析,考虑到影响企业利润率的因素较多,由于数据所限,只能选取有限的变量进行分析,存在遗漏变量的可能性,因此采用面板数据的固定效应模型。结果如表 4所示,第一栏是混合回归的结果,R2值为 0.744,达到中等程度的拟合优度,考虑遗失变量的可能性,结果应该是可以理解的,销售额增长率、贺氏指数及其平方三个变量的统计检验并不显著。第二栏为所有变量的固定效应模型,固定资产净值比重、贺氏指数及其平方、销售额增长率 4个变量均不显著,进一步整理得到第三栏的结果,贺氏指数及其平方、销售额增长率 3个变量均不显著。固定资产净值在 10%的水平上通过了统计检验外,成本比重、负债比重、流动资产比重在 1%的水平上通过了统计检验,R2值为 0.965,具有较高的拟合程度。

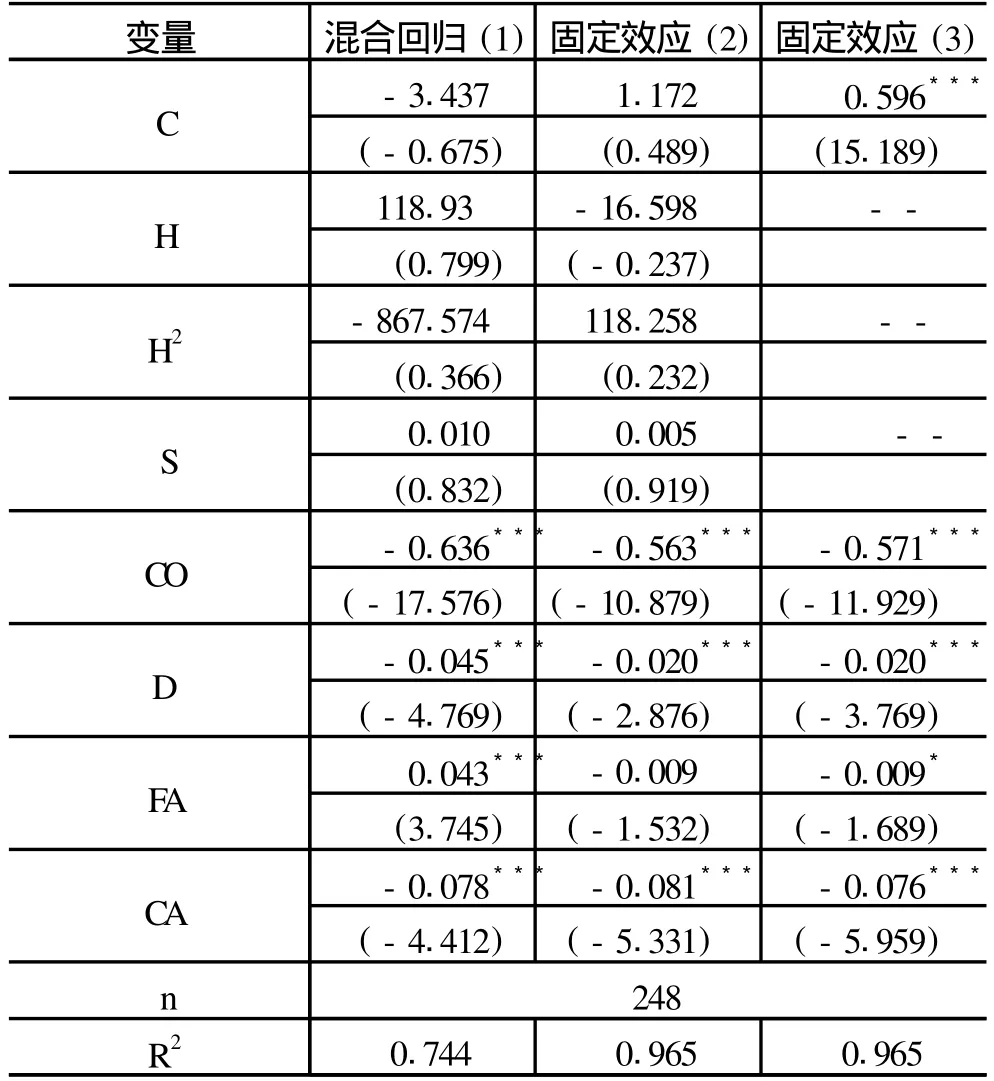

销售额增长率与利润率无关,说明地区大中型工业企业利润率与销售额的增长无关,或者说地区工业企业销售额的增长仍然是粗放的。销售额的集中度 (贺氏指数)与利润率无关,说明地区大中型工业企业之间并没有形成垄断态势,这有利于地区经济的均衡发展。

成本比重在模型中的系数为负,而且系数值较大,为-0.571,说明成本比重越高,利润率越低,这与经济常识相符,成本比重是影响利润率的主要因素。

负债比重在模型中的系数为 -0.020,为较低的负值,说明负债越高,利润率越低。负债是一把双刃剑,如果企业负债适当,那么能带来利润率的增加,反之,如果企业负债结构不合理,也会降低利润率。本模型的研究表明,地区大中型工业企业并没有充分利用好负债,负债结构不合理。

固定资产净值比重的系数为 -0.009,为较低的负值,说明固定资产净值越高,利润率越低,从规模经济的角度出现了递减效应,说明地区大中型工业企业的国有资产增值情况较差,深层次体现了管理问题。

流动资产比重系数为 -0.076,为较低的负值,说明流动资产越高,利润率越低,说明大中型工业企业在流动资金的利用上还存在问题。

表4 实证结果

五、结束语

近年来,中国地区大中型工业企业的利润率在缓慢提高,销售收入集中度正逐步增加,但利润率集中度正在下降,说明经济发达地区大中型工业企业的绩效正在下降,经济欠发达地区正在上升。地区大中型工业企业基本处于完全竞争状态,各地政府大中型工业企业宏观政策并没有很大的差异。PCM模型的研究结果表明,中国大中型工业企业的绩效不容乐观,销售额的增长并没有带来利润的增长,负债结构不合理,流动资产经营存在问题,国有资产增值水平较低,深层次体现了管理问题。

中国大中型工业企业正处于转型期,在经济效益逐步提高的同时,必须注重节约资源,改善管理,各地政府应该出台一系列相关政策,促进大中型工业企业技术进步,实行集约经营。

[1]Bain J S.Relation of Profit Rate to Industry Concentration:American Manufacturing, 1936—1940 [J]. Quarterly Journal of Economics,1951,(65):293-324.

[2]吴福象,周绍东.企业创新行为与产业集中度的相关性[J].财经问题研究,2006,(12):29-33.

[3]刘满凤.中国各地区大中型工业企业技术创新绩效比较[J].统计与决策,2006,(10):74-76.

[4]田薇.市场结构与企业资本结构的互动关系 [J].安徽农业大学学报 (社会科学版),2006, (1):18-20,105.

[5]Cowling k,Waterson M. Price-Cost Margins and Market Structure[J].Economica,1976,43.

[6]Clark R,Davies W S.Market Structure and Price-Cost Margins[J].Economica,1982,49:277-287.

Study on Market Structure and Performance of China Regional BigM edium-sized Industrial Enterprises

WANGAi-min

(School of Business Adm inistration,Henan University of Econom ics and Law,Zhengzhou450003,China)

Thispaper analyzesmarket structure and performance on regional bigmedium-sized industrial enterprisesof 31 provinces and cities in China based on Price-Cost-Margin.The results show the performance of bigmedium-sized industrial enterprises is increasing while the performance in developed areas is decreasing in recent years.Bigmedium-sized industrial enterprises are perfect competition in different areas.The profit rate of bigmedium-sized industrial enterprises doesn't rise with the sales enhancing.The debt structure isn't rational and state-owned assets increases slowly.All of these indicate the macro management.

bigmedium-sized industrial enterprises;market structure;degree of concentrate;perfor mance;Price-Cost-Margin model

F421

A

1007—5097(2011)01—0059—03

10.3969/j.issn.1007-5097.2011.01.013

2010—07—08

河南省软科学课题“增强河南省主导产业核心竞争力研究”

王艾敏 (1965—),女,河南焦作人,副教授,博士,研究方向:技术经济。

[责任编辑:余志虎 ]