基于ARMA模型的我国政府行政成本支出研究(1978—2009)

2011-12-20高常水李尽法许正中

高常水,李尽法,许正中,3

(1.天津大学 管理学院,天津 300072;2.郑州大学 管理学院,河南 郑州 450001;3.国家行政学院,北京 100089)

●中国经济

基于ARMA模型的我国政府行政成本支出研究(1978—2009)

高常水1,李尽法2,许正中1,3

(1.天津大学 管理学院,天津 300072;2.郑州大学 管理学院,河南 郑州 450001;3.国家行政学院,北京 100089)

为抵御百年罕见的金融危机,我国财政赤字预算陡然增加,经济面临前所未有的严峻考验,确保政府行政部门开支不再超常增长对平安度过巨额赤字周期至关重要。文章针对 1978—2009年中国政府行政管理支出数据,进行了时间序列分析,研究证明 ARMA(1,2)模型适合中国政府行政管理支出建模;进而对政府成本进行预测,并提出了控制政府成本的相关建议,对控制其增长规模具有重要的现实意义。

行政管理支出;预测;ARMA模型

一、引 言

行政成本支出问题是公共财政支出的重要方面,自 1978年改革开放以来,中国的行政管理体制改革不断深入,政府职能进一步转变[1],但与此同时行政成本却在不断升高,安秀梅[2]对我国政府行政成本居高不下的成因进行了分析;何翔舟等[3]对中国政府行政支出的有效性进行了评价;王银梅[4]、朱正威[5]等提出降低我国行政成本的路径选择。许多前人所做的研究都缺乏对我国行政成本支出的实证分析。因此,本文将在受金融危机影响,加上地方隐性债务负担、社保基金缺口等客观原因,一边是财政收入增幅放缓甚至可能出现负增长,一边是行政支出大幅增加,中国成立以来最高额度的财政赤字的背景下,选择以行政管理成本支出为例实证分析中国政府行政成本支出问题,将以 1978—2009年我国行政管理成本支出的数据,进行时间序列分析,构建ARMA模型,并进行预测,希冀为政府降低和控制政府成本,平安度过巨额赤字周期提供有益的参考。

二、数据及模型

(一)数据来源及处理

本文数据来自于历年《中国统计年鉴》。由于统计年鉴中的行政管理支出是名义数据,没有考虑物价水平的变化,以此建模不能反映真实的经济意义。因此,模型中数据是消除价格水平后的真实数据。具体处理方法为:以 1978年为基期,以各年的数值除以当年的物价指数。此外,为了消除可能存在的异方差,本文以对数建模,即对各真实数据取其自然对数建立模型。行政管理支出的范围包括中央和地方行政管理支出、党派团体补助支出、外交支出、公安安全支出、司法支出、法院支出、检察院支出和公检法办案费用补助等。

(二)建模方法

ARMA模型是一种时间序列分析方法。建模过程借助Eivews软件完成。它由 Box-Jenkins[5](1976)年提出,适用于各种领域的时间序列分析。建模过程分为三个步骤[6]:(1)对原序列进行平稳性检验,若为平稳序列则直接建模,若为非平稳序列,通过差分变换变为平稳的时间序列再建模;(2)绘制相关图,确定 ARMA模型的阶数 p和 q;(3)估计ARMA(p,d,q)模型的参数,检验其显著性并检验模型拟合的准确性。

三、建模及检验

(一)平稳性检验

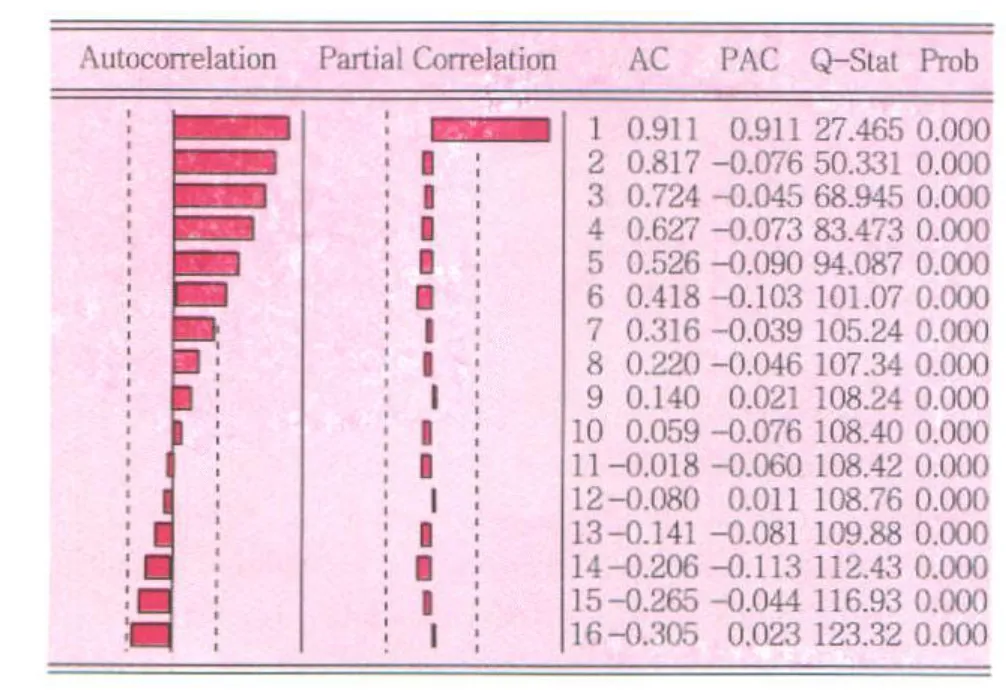

建模前首先需要对数据进行平稳性检验。根据图 1可知,序列具有趋势项和截距项。采用常用的 ADF检验,对原序列进行检验,序列在 0.01显著性水平下为平稳序列。因此,可以直接在此序列上建模。

图1 自相关、偏自相关图

(二)模型识别与定阶

由图 1自相关和偏自相关图的拖尾性和截尾性,本文将构建ARMA模型。但很难准确地确定ARMA(p,q)模型中p和 q的阶数。然而,根据图 1的特点,可以对 p、q进行排列组合,再对模型依次进行检验。

(三)模型检验

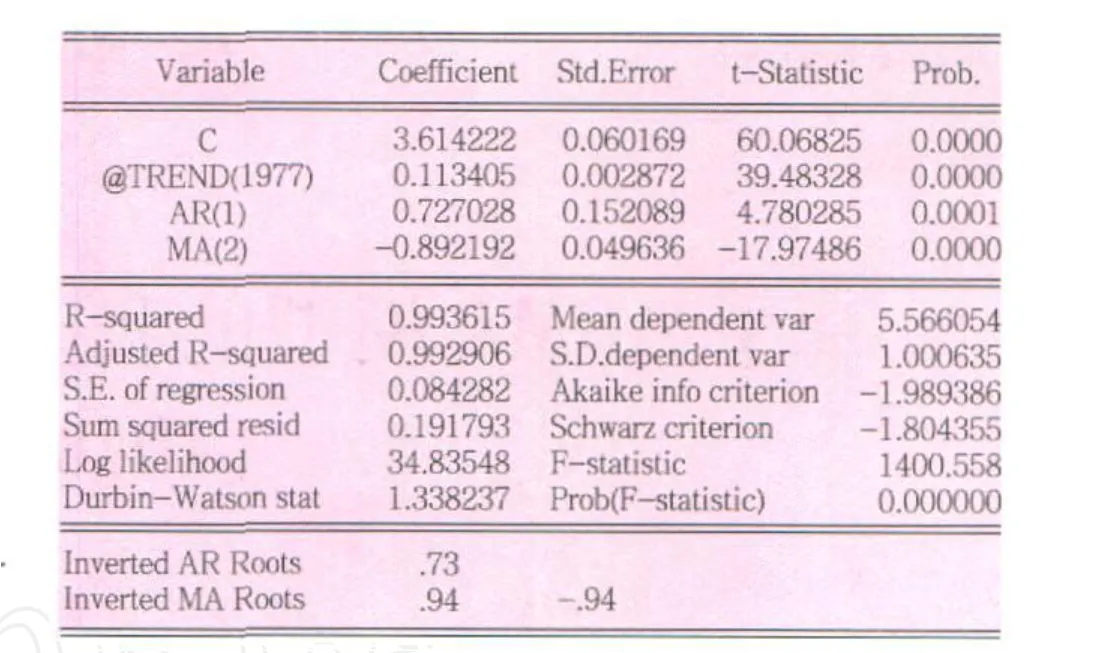

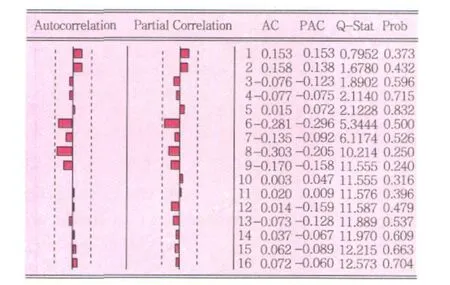

首先建立模型的参数估计量必须通过 t检验;其次模型的全部特征根 (包括自回归、移动平均两部分)的倒数都必须在单位圆以内 (即模型具有平稳性和可逆性);最后模型的残差序列必须通过 Q检验[7]通过多次比较,通过检验的ARMA模型为 ARMA(1,2)。

具体估计结果及 t统计量和特征根的倒数见图 2,Q统计量见图 3。由图 2和图 3可见,t检验、特征根以及 Q检验均符合要求。因此,ARMA(1,2)是成立的。

为测试模型预测精度,首先对 1978—2009年数据分别进行静态和动态拟合,拟合效果很好。然后对 1978—2009年数据建立ARMA(1,2)模型,与图 2的参数对比,其稳定性很好,且 t检验、特征根以及 Q检验都符合要求;动态预测 2010—2012的值,预测精度很高。因此,确定构建 ARMA(1,2)模型[8]。

图2 模型估计参数

图3 残差 Q检验统计量

四、预测及建议

(一 ) 预测

经整理,建立模型具体如下:

LB=3.614+0.113t+0.727AR(1)-0.8926 MA(2)(1)

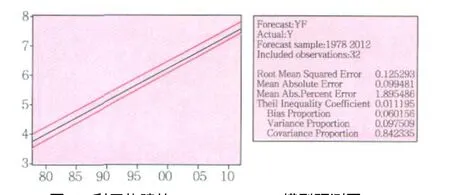

合理的模型必须具有现实的经济意义。(1)式中 t前的参数 0.727体现了真实行政管理费用支出的年增长率为7.27%。利用构建的 ARMA(1,2)模型进行预测,2010—2012年的真实行政管理费用对数预测值为 7.356572、7.469977、7.583381。当然,预测所提供的是真实值,具体名义值的计算还要考虑当年的价格指数。由对数预测值可见,接下来的 3年,我国行政管理费用的支出会进一步膨胀,幅度之大全球少见。 (见图 4,实线为真实值,虚线为95%置信区间)。

图4 利用构建的ARMA(1,2)模型预测图

(二)政策建议

危机往往是改革的重要契机和重要起点,我国正处在社会复合转型期,重要的战略机遇期,把有限的财力物力用到促进经济社会发展和改善民生上,可以凝聚社会共识,提高政府公信力,如果能借此机会建立行为规范、运转协调、廉洁高效、公正透明的行政管理体制,给我国行政体制改革注入一种新的动力,对中国社会的整体改革来说,是一个难得的契机。从行政管理成本支出预测分析,我国行政支出将面临严峻的形势,我国行政支出成本不仅居高不下,而且存在着不断膨胀的趋势。受金融危机和世界经济增长明显减速的影响,我国经济下行压力加大,降低和控制政府成本就成了当前中国建设和谐社会的关键。本模型不仅为政府行政支出管理提供了量化的操作目标,同时也为进一步研究政府成本提供分析依据。

1.采用科学的方法进行严格预算

可以将此模型引入我国的政府支出预算中,根据模型的预测结果开展预算工作,并建立科学的财政支出模式进行日常化管理,在此基础上形成稳定的增长机制。同时推行国库集中收付制度改革,财政收支实现了规范管理,所有的政府财政性资金全部纳入国库单一账户管理体系,国库的职能就是严格按照预算控制执行,保证预算单位要用钱时有钱用,不用钱时,钱就存在国库中,不能停留在预算单位的账上,规范了预算执行的程序;促进各部门细化预算的编制,财政给了多少钱,用在哪些方面,都要搞清楚,避免层层截留、暗箱操作;科学的预算方法使出纳环节高度集中,工资支出、大型建设项目和修缮以及大宗政府采购等支出由财政部门直接将资金支付到商品、劳务供应者或用款单位,改变以前层层划拨、分散支付的局面,减少拨款的中间环节,有利于形成科学的预算机制。

2.降低决策与协调成本

根据预测,我国政府成本将不断膨胀,应积极降低决策与协调成本,建议树立以满足“顾客需求为导向”的流程设计理念;改变过去金字塔式的组织结构,打破政府内部传统的职责分工与层级界限,实现计划化、串行化、部门分散化、文件式工作方式向动态化、并行化、部门集成化、电子化工作方式转变。第一,行政审批流程再造。提高审批质量,减少审批的时间成本。改变活动间的先后顺序来产生一个高效的流程,从而达到提高行政审批的效率,降低审批的运行成本和时间成本。第二,构建“政府超市”,提供快捷、优质、高效的服务。在“政府超市”中,政府通常把原先市民或企业需要分头、分部门办理的相关审批或证明的环节集中在一起,采取导办、代办、一条龙服务、一站式收费、窗口式办理等形式,有助于加强政府部门间的沟通与协调,减少部门间的推诿、扯皮现象,降低政府的协调成本。

3.促进政府提高行政效率

根据预测我国行政管理费用支出的年增长率为 7.27%,然而效率可能没有同比例提高,建议构建电子政务信息平台,电子政务可以使政府内部、政府间以及政府与社会间可以通过电子化渠道进行沟通,并根据公众的需求、可以使用的形式、要求的时间及地点提供各种不同的服务选择。电子政务是政府管理方式的深刻革命,它能够简化行政环节和程序,减少行政机构,提高行政效率。同时,它也能使政府行政管理进一步公开、透明,杜绝寻租行为,有效防止腐败现象的滋生。

[1]许正中,张更华.降低和优化政府成本 [M].北京:国家行政学院出版社,2008:2-13.

[2]安秀梅.我国政府行政成本居高的成因分析 [J].经济研究参考.2008,(42):32-33.

[3]何翔舟,万斌.中国公共财政支出的有效性评价——1978年以来行政管理成本支出的实证分析 [J].社会科学战线,2008,(8):151-157.

[4]王银梅.论加强中国行政成本管理 [J].经济与管理,2007,(7):22-26.

[5]朱正威.现代公共管理必须重视政府成本——评《政府管理半径与成本的研究》 [J].中国行政管理,2008,(6):127-128.

[6]Box George E P,Jenkins Gwilym M.Time series analysis:forecasting and control[M].San Francisco:Holden-Day,1976.

[7]Pindyck Robert S,Rubinfeld DanielL.Econometric Model and Economic Forecasts[M].McGraw-Hill Companies,1998.

[8]张晓峒.计量经济分析 [M].北京:经济科学出版社;2000:102-118.

On China's Government Cost of Research Adm in istration Based on ARMA M odel(1978—2009)

GAO Chang-shui1,L IJin-fa2,XU Zheng-zhong1,3

(1.School of M anagem ent,Tianjin University,Tianjin300072,China;2.School of M anagement,Zhengzhou University,Zhengzhou450001,China;3.China National School of Adm inistration,Beijing100089,China)

W ith the rapid spread of the international financial crisis,the economy is facing unprecedented severe tests. In order to resist the financial crisis,China's budget deficit increased sharply,it is critical that the executive branch of government expenditure is no longer extraordinary growth.In thispaper,we used the Chinese Government in the administration of 1978-2009 expenditure data for time series analysis,and proved that,ARMA(1,2)model is applicable to the Chinese government administrative expenses,and make recommendations that control the cost of the relevant recommendations of the government. It is important practical significance To control the scale of its growth.

administrative expenses;prediction;ARMA model

F810.455

A

1007—5097(2011)01—0051—03

10.3969/j.issn.1007-5097.2011.01.011

2009—04—15

国家自然科学基金“基于工具创新的绩效预算研究”(70840011);国务院机关事务管理局委托项目“节约型机关运行经费管理工作研究”

高常水 (1981—),男,山东聊城人,博士,研究方向:技术经济及管理;

李尽法 (1976—),男,河南平顶山人,讲师,博士,研究方向:绩效管理;

许正中 (1967—),男,河南孟州人,国家行政学院教授,天津大学博士生导师,博士,研究方向:财政管理。

[责任编辑:余志虎 ]