外汇远期溢价异象与金融市场间投机溢价研究*

2011-11-29张跃龙

谭 跃 张跃龙

(暨南大学管理学院 广东 广州 510632)

外汇远期溢价异象与金融市场间投机溢价研究*

谭 跃 张跃龙

(暨南大学管理学院 广东 广州 510632)

本文对外汇远期溢价与金融市场间投机溢价之间联动关系的研究发现,外汇远期溢价来源于即期汇率波动、金融市场间投机溢价。股市和期市的投机收益率对外汇远期溢价具有解释作用。外汇期货价格对远期外汇价格具有风向标的作用。研究结论表明远期外汇市场上的投资者,在决策时会考虑多个金融产品市场的投机溢价,从而导致远期外汇风险在金融市场间传递。

远期溢价 超额收益 风险溢价

一、引言

外汇远期溢价异象(Forward Premium Puzzle,以下简称“FPP”,即外汇远期溢价与未来的即期汇率负相关)被认为是违反有效市场假说的三大异象之一。理性预期以非抛补利率平价假说来解释外汇远期溢价异象,部分学者认为FPP由模型设定偏误引起。外汇远期溢价异象有三方面的问题需要解释,即波动性、宿存性和无偏性。非抛补利率平价假说(UIP)是以套利原理为基础建立起来的。套利原理以有效市场、理性预期和风险中性三者的联合假设为基础,认为投资者会为了利用微小的利差而将资金投放到外汇市场上。当股票市场等其它金融市场存在更多获利机会的时候,为什么还要参与外汇市场上一次付清的投机活动呢?或者当货币期货市场等金融市场有更好机会的时候,为什么仅仅考虑在远期外汇市场上投机呢?

二、研究设计

(一)理论模型 抵补利率平价理论(CIP)认为ft-st=it-i*t,其中,st为t时刻的外汇即期汇率的对数形式(用本国货币表示),ft是一期的外汇远期汇率的对数形式,it和i*t分别代表持有国内与国外的名义利率。如果CIP在到期时不成立,那么无风险获利的机会就会出现,导致投机者反向操作使交易机会趋于消失。非抵补利率平价假说(UIP)认为,即期外汇市场上投机或投资的预期收益率正好是本币与外汇之间的利率差(即两国货币换汇时的机会成本):△set+1≡set+1-st=it-i*t,上标e指的是基于时刻t的信息所作的主观预期。结合CIP与UIP就可得到set+1-st=ft-st,即远期溢价率(或称远期折价率)fpt=ft-st等于即期汇率的预期变化率st+ke;同时st+ke=ft,即远期汇率ft应该是对未来即期汇率st+1的无偏预测。在理性预期条件下,Et(st+1-st)=ft-st,Et是基于时刻t的信息的客观期望。由此得到Fama回归(Fama,1984):△st+1=a+b·fpt+εt+1或△st+1=a+b(ft-st)+εt+1。根据UIP可知,统计上应该显著地有a=0,b=1,并且?t+1是回归的白噪声。然而经验研究几乎全部拒绝UIP,使得外汇市场的有效性假说难以成立(如:Hodrick,1987;Lewis,1995;Engel,1996;Sarno,2005)。实证研究中,a基本上接近为0但通常统计上不显著,而b的估计值与理论值1相差甚远并且通常为负数,统计上又显著(Frootand Thaler,1990),即FPP中的无偏异象。外汇远期溢价异象包含三个问题:一是无偏异象(b为负值);二是st+1-st和ft-st应该有同样的宿存水平,但实证结果表明前者几乎都是白噪声,后者却有很高的宿存值,这就是宿存异象;三是即期收益率与远期溢价率具有同样的波动性,而且因为风险溢价满足等式:ft-Et(st+1)=(ft-st)-(Etst+1-st)=-α+(1-β)fpt,波动性应该满足ft-Etst+1≤fpt,但实证数据却得到st+1≥ft-Etst+1≥fpt。这种现象被称之为波动异象。如果b永远为负,投机者就可以不断借入低利率货币购买高利率货币债券,到期偿还低利率货币本息时低利率货币贬值,从而持续获取双重高值利益。这就意味着平均来讲,各种投机资金包括基金、热钱和银行等企业的部分资金只要如此操作将会稳赚不输,显然这种无风险收益使外汇市场有效性遭到破坏。投机于远期外汇市场的投资者会更关注活跃的金融市场,例如股票市场和期货市场。两个市场都是公开交易的市场,信息充分而且定期披露。如果股票市场没有获利机会,投资者就会在外汇市场上寻找获利机会,资金也会转移到外汇市场上来,特别是投机资本。当更有利的机会有可能出现在股票市场的时候,投资者就会利用可能的获利机会,把资金从外汇市场上转投资到股票市场上。类似地,投资者会比较和利用不同外汇市场上的获利机会,特别是远期外汇市场和外汇期货市场。市场投机可以创造不均衡,使得市场均衡从一种状态转向另一种状态。一方面,最活跃金融市场的股票指数已经变成投资者作出投资决策的重要参考标准,同时也是投资者在远期外汇市场投机的参照系。另一方面,如果投资者想通过没有初始支付的投机来赚取超额回报,那么他就会比较同类金融工具的超额收益。

(二)样本选取及数据来源 本文所使用的远期外汇、股指、期货交易数据等均来源于Datastream,样本区间为1984年12月到2008年12月,货币包括英镑、加元、日元、瑞士法郎、法国法郎和德国马克。其中由于欧元1999年1月1日开始发行,法国法郎和德国马克的数据值仅采集到1998年12月。远期外汇数据采用了Newey-WestHACStandard Errors&Covariance进行异方差校正。

三、实证结果分析

(一)外汇远期市场与股票市场间投机溢价 如果投资者在远期外汇市场进行投机活动,以期获得超额利润,那么在无初始现金流出的情形下,购买外汇远期所获得的超额总回报可以表示为St+1/Ft,同时S&P500的总变化率可表示为Pt+1/Pt,其中St+1表示未来即期汇率,Ft表示远期汇率,t表示时间,Pt是S&P500指数在时间t时的价值,S&P500指数可视为一项经济指标。投机远期外汇的超额收益率(这里指买入远期)和股指变化率可以分别用以下公式表示下:表示外汇远期市场无初始投资的总超额收益;St+1/St表示未来即期汇率对当前即期汇率的比率;Ft/St表示远期汇率对即期汇率的比率;△St+1=St+1-St表示即期汇率的未来变化;fpt=ft-St表示外汇远期溢价;Pt+1/Pt表示S&P500股票指数的变化率;△pt+1表示S&P500股票指数的变化;t+1表示白噪声误差。如果当地的股票市场朝不利于投资者的方向发展,例如在当地股票市场卖空的超额收益率下降时,投资者就会在远期外汇市场上进行投机,模型可以表示为:yt+1=a+bxt+1+εt+1…(3);yt+1=△st+1-fpt…(4);xt+1=Pt+1。强行建立st+1对fpt的回归在理论上和实证上都是不可靠的。作为远期外汇投资超额收益率,st+1-fpt在上述带有随机特征的回归中应该被视为不可分割的。

表1 六种货币远期投资的超额回报和S&P500指数变化率的描述统计

表2 外汇远期市场投资的超额回报对S&P500指数或股票市场投资组合回报率的回归

(1)描述性统计。(表1)表明S&P500股票价格指数有最高的均值和波动性,它通常与一笔初始投资于指数组合的指数基金一样。然而,在英镑、德国马克、法国法郎、日元和瑞士法郎的远期投资具有类似的超额收益率时,它们却具有更低的方差。即使如此,在所有货币中,远期加拿大元的平均超额收益和标准差都是最小的。这些数据也支持了基本的理论:高收益伴随着高风险。另外,投机于日元远期市场回报的中位数是负的,这意味着在远期日元的投机活动中有超过一半发生了亏损。

(2)回归分析。对模型(3)进行回归,(表2)中为日元异方差校正单位。和美国相比,异方差显示出很高的独立性和独特的财务结构与相关政策。除了加拿大元之外,回归的贝塔值都是负数。除了英镑和日元,其他四种货币的贝塔值都是显著的。加拿大元是北美自由贸易区(NAFTA)的货币,贝塔值不是负的可能与此有关。除了加拿大元,所有回归的截距无论显著与否都是正的,在1%的显著水平下,所有截距都可以看成零。在远期外汇市场投资的超额回报都受股票市场溢价的影响,因为风险溢价是贝塔值和股票指数变化率的乘积。因此,有以下近似:△st+1-fpt=a+b△pt+εt+1…(5)。这表明,除加拿大元以外,远期外汇市场投资的超额收益与股票市场投资收益的变化率负相关。换言之,在远期外汇市场上投机的投资者会关心股票市场的变化率和所谓的回报率、趋势和交易量等。当股市处于上升阶段时,外汇市场的部分投资者就会被吸引到股市,从而使大部分投机资金撤出外汇市场并降低未来的即期汇率,即降低远期外汇市场的超额回报,反之亦然。

(3)无偏、宿存及波动异象的解释。 无偏异象说明远期溢价不是一个认识即期市场未来变化的好指标,远期溢价甚至在预测即期汇率变化的正确方向上都会出错。宿存异象指远期溢价具有很高的宿存性,即使即期汇率的未来变化有很大的白噪声。波动异象是指远期汇率溢价的标准偏差比其风险溢价的标准偏差小,并且比未来即期汇率变化率小一个量级以上。为了进一步说明,把模型(5)整理成:△st+1=fpt+b△pt+εt+1…(6)。等式的左边可以被看成即期外汇市场有初始支付的投机收益,由此可知,即期汇率的未来变化st+1大于远期溢价的水平fpt。因而可以推断即期汇率的未来变化st+1大于Fama所定义的溢价。由于远期外汇市场的多头头寸的预期超额回报为tst+1fpt,空头头寸的超额回报为fpttst+1)。可以得出预期超额回报的差异大于远期溢价的差异,因为即期汇率的未来变化远大于远期溢价的变化。这或许能够解释波动异象。理论普遍认为股票价格和利率呈现负相关关系。另外,该利率平价得到了普遍的接受。因此,在同一时期,股票市场的变化与远期溢价相关。因为除了加拿大元之外,所有货币的b<0且|b|<1,这意味着即期汇率的未来变化不比远期溢价更具宿存性,甚至几乎是白噪声,而远期溢价却显示出更高的宿存性。至于无偏性之谜,我们可以从式(6)推断,fpt不可能是st+1(即期汇率未来变化)的一个精确的预测器。在股票价格下跌时,正的远期风险溢价会导致预期的未来即期汇率上升;当股票价格增加时,一个负的远期溢价往往会导致预期的未来即期汇率下降。在其它情形下,预期的未来即期汇率上升或者下降取决于汇市的远期溢价和股市的风险溢价。在解释波动异象时,加拿大元的例外情形,可能由于其在地理和货币两方面与美国有紧密联系有关。事实上,加拿大股市的TSE300指数(现为S&P/多伦多综合指数)的变化率或增长率rc与美国股市的S&P500指数ru正相关:rc=0.7508ru,其中已经用Newey-WestHAC标准误差和方差方法纠正过异方差。很明显,当美国股市上升时,加拿大的股市也上升,即它们的走向一致。因此,投机性资金被吸引到这两个市场,哄抬货币。总之,一个投资者是否决定投资于远期外汇市场主要取决于他们对股票交易风险溢价的关心程度。投资者通过比较每单位风险的内部收益来寻找获利机会。远期溢价是在充分确定的框架下计算的,而未来即期汇率却不是。当从另一个角度看(6)式时,来自外汇市场投机活动的即期汇率的未来变化是由远期溢价和股市变化率联合决定的。而且,本文的模型仍然是建立在合理预期和无套利原理基础上的,只是套利交易的基准不一样。事实上,金融市场上的资本,特别是投机资本,可以大规模、快速、自由地流动,在不同的金融市场中寻求最具吸引力的获利机会,它们不仅追求当前的利差,更为了获取最大的超额投机回报和承担较小的风险。结果似乎表明传统的非抛补利率平价(UIP)并不完全由六种重要的货币的任一种所拥有。

(二)外汇远期市场与期货市场间投机溢价 在外汇远期市场和外汇期货市场上的投机活动有一些共同特点,如不需要最初的付款。然而,买卖的机制不同,如前者发生在OTC市场,而后者交易的是规范化的合同。因此推断,投资者为了超额回报会比较两个市场的回报,以做出投机决定。建立模型:xt+1=futspt+1…(7)。其中futspt+1表示芝加哥商品交易所S&P500指数期货结算价格的月变化率。应该谨慎的是股票和期货的交易通过交易所集中交易,而外汇的现货和远期则涉及极为分散的柜台交易。柜台交易不像交易所交易那么透明。在柜台交易中,买方和卖方只与对方沟通,只有参与交易的交易商才会得到有关于交易的信息。与此相反,在交易所交易系统下,在交易发生时,所有交易商都可以获得有关交易的信息。因此,与交易所货币期货交易相比,参与柜台即期外汇买卖的交易商明显较少得知交易发生的信息。

(1)描述统计。对相同的六种货币远期的超额回报和S&P500指数期货价格进行描述统计,发现S&P500期货价格与S&P500的价值的变化率(表2-1)显出相似的特征,只是程度有所不同。

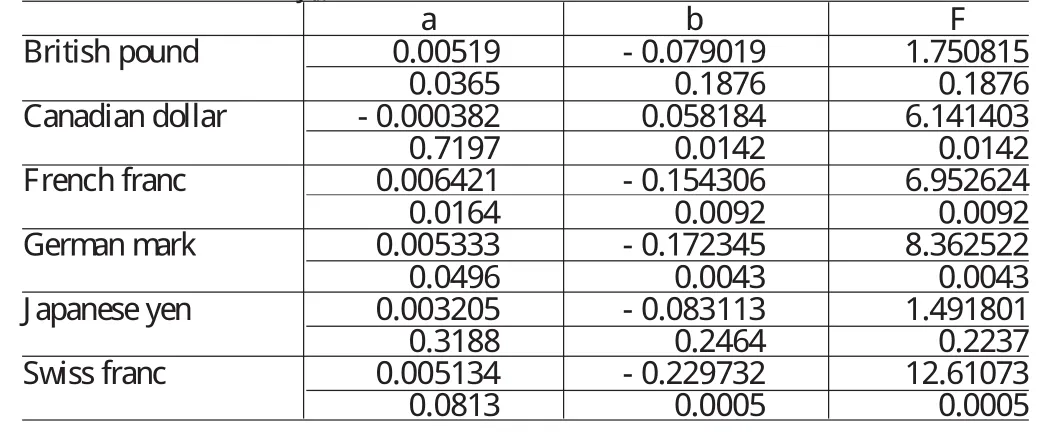

(2)回归分析。超额收益yt+1对S&P500期货价格的变化率的回归结果,如(表3)所示,显示除了英镑和日元,所有货币的贝塔值和F统计量都是显著的。所以,据此可以推断,在远期外汇市场上的投机超额收益与期货市场的超额收益有着密切的联系,其中,在期货市场上能较快获取的资料可以作为场外市场(如即期市场和远期市场)即期汇率改变方向的信号。因此,得到远期市场超额收益与美国主要股指期货变化率之间的相互关系如下:△st+1-fpt=a+b△futspt+1+εt+1…(8);△st+1=a+fpt+b△futspt+1+εt+1…(9)。除了加拿大元外,所有货币的贝塔系数都是负的,认为远期市场上的超额回报将取决于期货市场价格的变化率。换言之,投机者把期货市场价格的变化率作为其在远期市场上决策信号。此外,当S&P500期货价格变化率增加时,货币远期超额收益将减少,这与认为这两个市场的价格走向相反的直觉理念一致。显然,从(9)可知,货币期货市场上S&P500货币的价格变化率可能是重要的风险溢价来源。现在进行远期外汇市场的超额回报对个别货币,包括英镑、加拿大元、日元和瑞士法郎的期货价格变化率的另一项回归。(表4)的结果显示,所有的贝塔系数都是正的,并且具有良好的线性解释性。这些结果表明单个货币期货价格的变化率是投资者在远期外汇市场上投机的一个重要指标。它也显示即期汇率的未来变化率是由同一货币的远期溢价和其期货价格变化率的共同影响决定的,而不是远期溢价的影响。因此,在回归模型中试图证明一个贝塔值为1是不成功的。

表3 超额收益yt+1对S&P500期货价格的变化率的回归

表4 远期外汇市场超额回报对个别货币期货价格变化率的回归

四、结论

引入计量经济学视角,认为投资者在远期外汇市场投机是为了获得超额回报。同时也发现投资者会比较一些投资活动的收益,将其他金融产品的投资回报率作为其投机外汇市场决策的参照系,以期最大化期望收益或效用水平。因此,建立了超额回报在柜台远期外汇市场与股票公开交易市场或期货市场的负相关关系,很好地诠释了难题的三个方面。发现未包含投资者在远期外汇市场行为的面板数据模型说明,经验证据不支持非抛补利率平价。因此,UIP假设不完全成立,它当且仅当假设条件得到满足时才成立。此外,面板数据回归模型有点类似于CAPM模型。事实上,已经建立了主要货币的即期利率变化率、远期溢价和期货价格变化率的关系,这涉及即期外汇市场、远期外汇市场、外汇期货市场和股票市场。强调用货币期货价格变化率作为投机者相当关注的因素建立使人信服的模型可以对解释远期溢价之谜的三个异象提供经验支持。

*本文系国家社科基金支持项目“国际金融市场外汇远期溢价异象的行为金融学模型研究”(项目编号:06BGJ014)及广东省财政厅会计科研课题“多模态金融危机条件下企业财务预警机制与修复机制研究”(项目编号:091076)的阶段性成果

[1]曲强、张良、扬仁眉:《外汇储备增长,货币冲销的有效性及对物价波动的动态影响——基于货币数量论和SVAR的实证研究》,《金融研究》2009年第5期。

[2]黄学军、吴冲锋:《离岸人民币非本金交割远期与境内即期汇率价格的互动》,《金融研究》2006年第10期。

[3]Backus,D.K.,S.Foresiand C.I.Telmer,Affine Term StructureModelsand the Forward Premium Anomaly.Journalof Finance,2001.

[4]Backus,D.K.,A.W.Gregory and C.I.Telmer,Accounting for Forward Rates in Markets for Foreign Currency.Journalof Finance,1993.

[5]Bekaert,G.and R.J.Hodrick,ExpectationsHypotheses Tests.Journalof Finance,2001.

[6]Constantinides,G.M.,Habit formation:AResolution of the Equity Premium Puzzle.JournalofPoliticalEconomy,1990.

[7]Keswani,A.and D.Stolin,Which Money is Smart?Mutual Fund Buys and Sells of Individual and Institutional Investors.Journal of Finance,2008.

[8]Liu,W.and A.Maynard,Testing Forward Rate Unbiasedness Allowing for PersistentRegressors.JournalofEmpirical Finance,2005.

[9]Melvin,M.and M.P.Taylor,The Crisis in the Foreign ExchangeMarket.Journalof InternationalMoney and Finance,2009.

谭 跃(1959-),男,湖南长沙人,暨南大学管理学院教授、博士生导师

张跃龙(1981-),男,山西太原人,暨南大学管理学院博士研究生

(编辑 梁 恒)