上市公司社会责任报告及环境绩效信息披露研究*

——来自有色金属行业数据

2011-11-29何丽梅

何丽梅 朱 明

(1、北方工业大学经济管理学院;2、中铁建工集团安装公司 北京 100144)

上市公司社会责任报告及环境绩效信息披露研究*

——来自有色金属行业数据

何丽梅1朱 明2

(1、北方工业大学经济管理学院;2、中铁建工集团安装公司 北京 100144)

本文以2008、2009年的社会责任报告为样本,对其环境绩效信息披露现状及其影响因素进行了分析。结果显示,规模大的有色金属上市公司倾向于发布社会责任报告,但其中环境绩效信息披露不理想,量化指数较低,2009年不好于上年。只有控制人对其有显著影响,国有企业倾向于披露更多的环境绩效信息。

有色金属上市公司 社会责任报告 环境绩效信息 指数法

有效的环境绩效信息披露有助于促进企业的环境保护行为。目前有色金属企业环境绩效信息披露的研究大多是基于年度报告中的相关信息进行,对企业社会责任报告的研究较少,本文将对有色金属上市公司社会责任报告及其中的环境绩效信息进行研究。

一、有色金属上市公司社会责任报告发布情况分析

(一)总体分析 本文选取截至2009年底在沪、深两市上市的有色金属公司为研究样本,分析截至2010年6月中旬发布2008年和2009年社会责任报告的情况,样本来源于巨潮资讯网及商道纵横网站,相关财务数据来源于Wind数据库。2008年发布了社会责任报告的有色金属上市公司的基本情况见(表1)。从(表2)中可以看出,我国50家有色金属上市公司中,有25家发布了2008年社会责任报告,占总数的1/2。在25家披露了社会责任报告的企业中,有24家发布了独立的社会责任报告,1家将社会责任报告作为年报的附件与年报同时发布。而截至2010年6月中旬,我国的有色金属上市公司有54家,其中发布2009年社会责任报告的企业有26家,占总数的48.15%。与2008年相比,上市的有色金属企业正在增多,但发布社会责任报告的比重并没有随之提高。

(二)比较分析 为了分析发布社会责任报告组和未发布组是否有显著性差异,本文将对以上三个指标分组进行非参数检验结果见(表3)。研究结果显示,规模大、净资产收益率高、资产负债率低的有色金属公司更倾向于发布社会责任报告,不过规模在1%的统计水平上存在显著差异,后两项则差异不显著,说明规模是决定企业是否发布社会责任报告的重要因素。

表1 发布2008年社会责任报告的有色金属企业基本情况

表2 发布2008年社会责任报告的有色金属企业上市地点和控制人情况

二、有色金属上市公司环境绩效指标披露情况分析

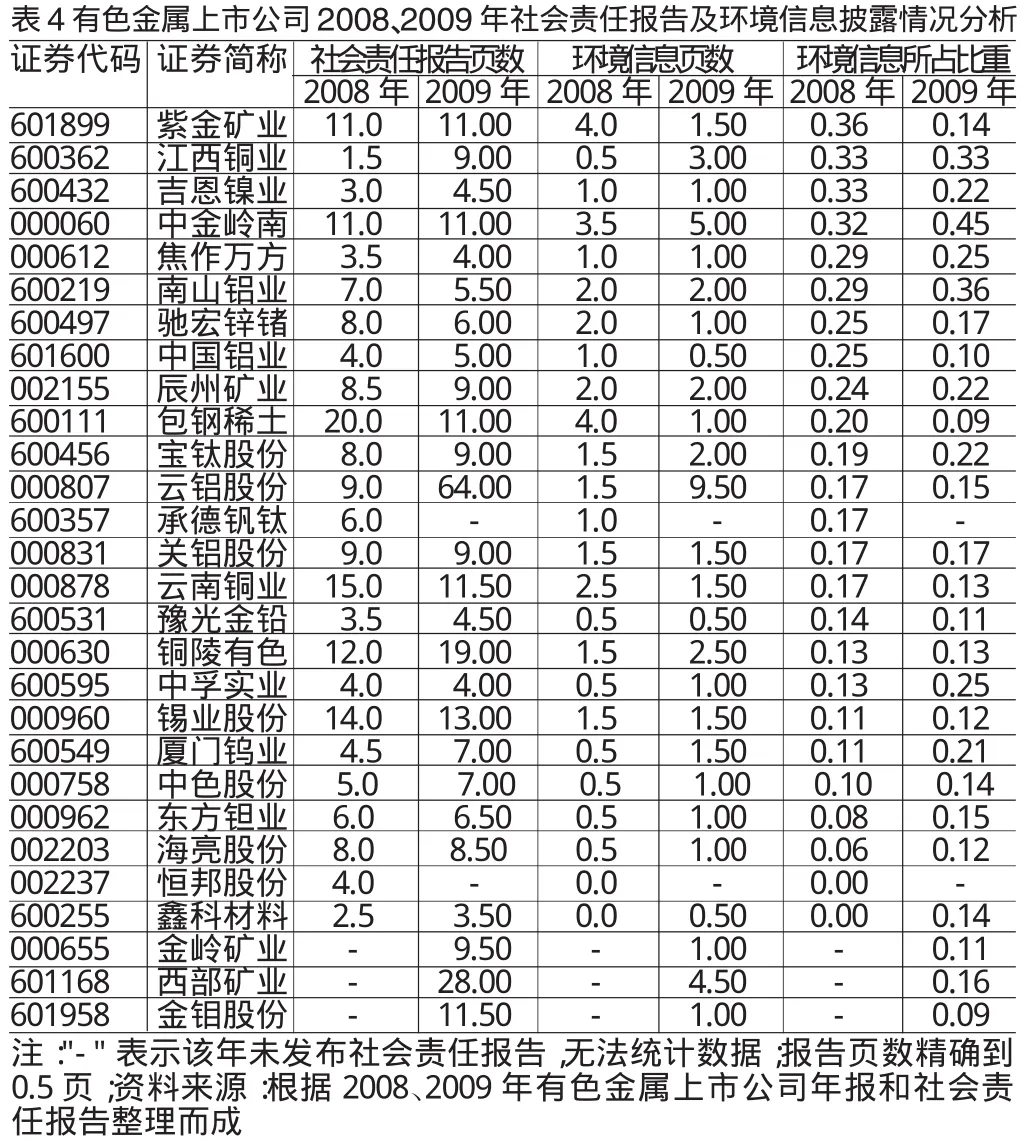

(一)内容分析法 2008年、2009年有色金属上市公司社会责任报告发布企业及其环境信息披露状况见(表4)。从(表4)中可以看出,企业社会责任报告和环境绩效信息披露情况均不理想。2008年社会责任报告最长的包钢稀土有20页,其中环境信息仅有4页,披露内容相对较多,也使用了表格和图形进行披露,有助于投资者阅读和分析;其他企业则均较短,大多数企业都重点在于突出成绩,定性内容多,主题较为分散;恒邦股份、鑫科材料两家虽然发布了社会责任报告,但其中并没有提及任何环境信息。2009年有色金属上市公司发布社会责任报告的页数相对于2008年总体有所提升,也未出现2008年恒邦股份、鑫科材料未提及环境信息的情况,但总体的环境绩效信息所占比重仍是不理想。云铝股份发布了64页长的社会责任报告,其中有9页半是环境信息,均明显高于其他企业,但从环境信息所占比重来看并不理想,在其环境信息方面,报告中运用了大量图形和表格,给出了横向、纵向的比较,有助于投资者阅读和分析,其余企业的报告与2008年报告情况无明显差异。

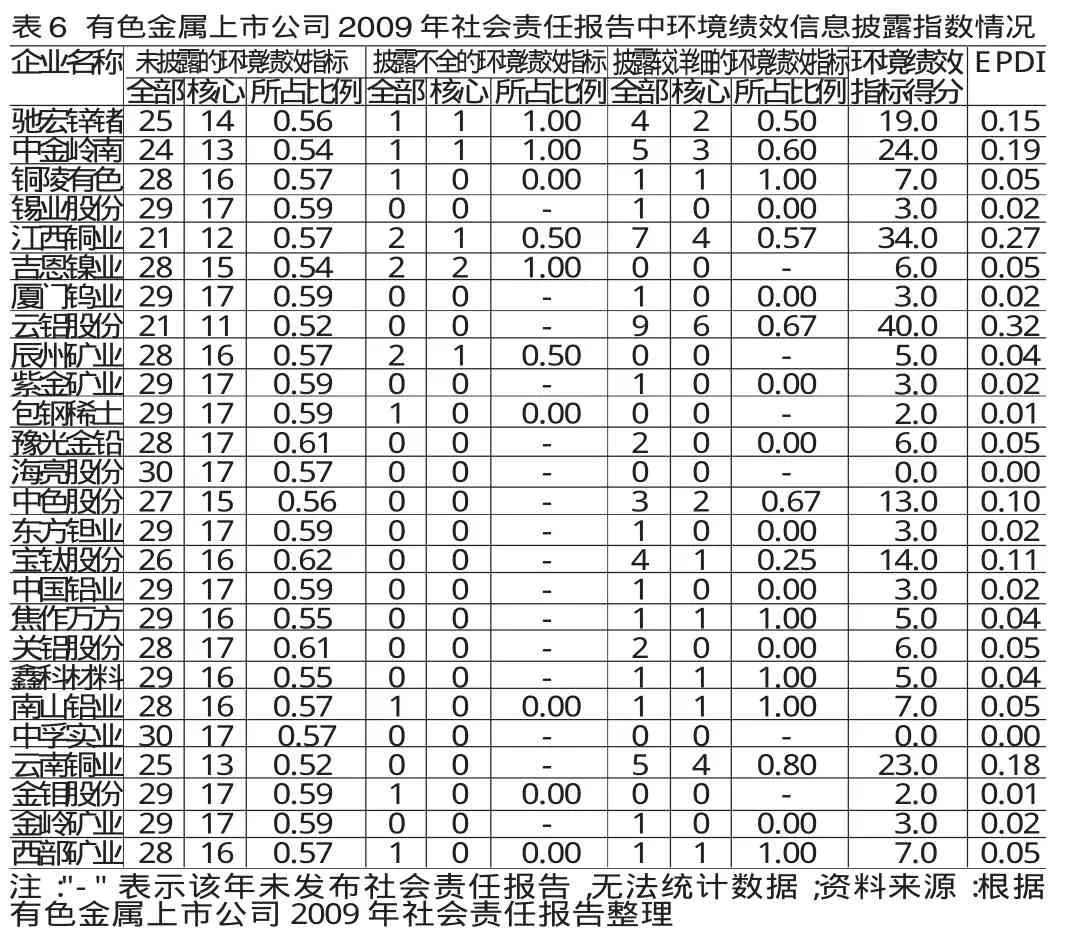

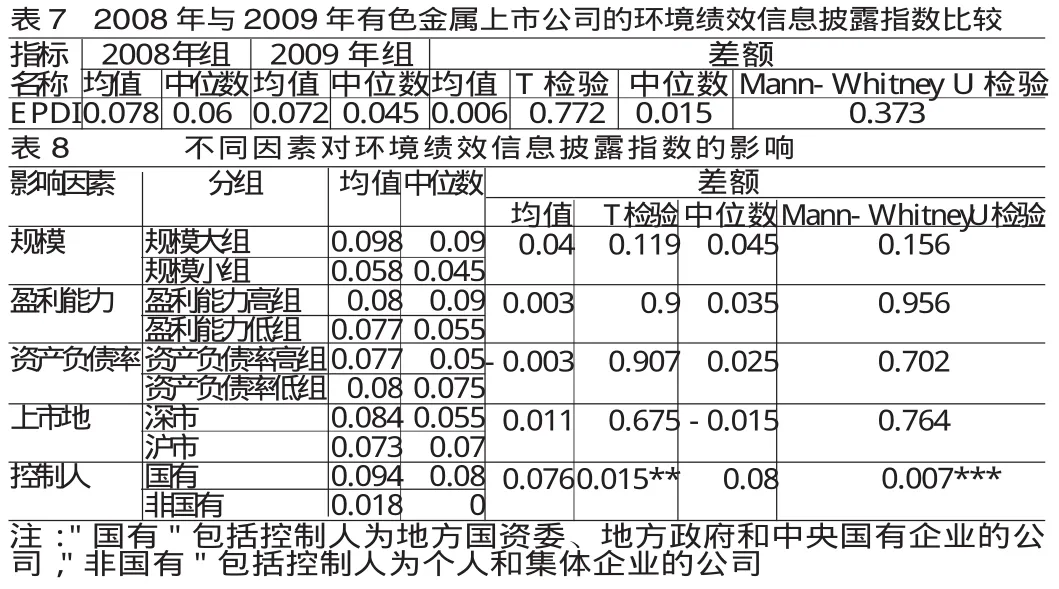

(二)指数法 披露指数是依据指数法对环境绩效信息披露状况进行量化。具体做法:(1)核心指标:披露较详细,既有定性分析,又有定量数据的5分(满分);定性分析和定量数据都有,但披露不充分3分;仅定性描述1.5分;未披露的0分。(2)对补充指标:披露详细的3分(满分);披露不充分的1分;未披露的0分。另外,如果报告设有指标索引,可以增加环境绩效信息披露的明晰度,有利于利益相关者进行综合评价,因此设有指标索引的另加1分;报告有第三方审验(或评论)的,可以在一定程度上增加环境绩效信息的可信度,使报告更具公信力,因此有独立第三方审验(或评论)的也额外加1分。披露指数为上市公司环境绩效指标披露实际得分之和与上市公司环境绩效指标最佳披露得分的比值。本文依据G3中的环境指标对有色金属上市公司企业环境绩效指标披露情况进行了分析及量化的指数评价,结果分别见(表5)、(表6)、(表7)。在2008和2009年未披露的环境绩效指标中,核心指标所占比例均在60%左右,也就是披露的核心指标仅占40%左右,不到一半,由此可见,有色金属上市公司环境绩效信息总体披露状况不佳。从(表5)中看出,2008年环境绩效信息披露指数(EPDI)最高的为中金岭南、云铝股份的0.20,其余都相对较低。披露较详细的环境绩效指标中,紫金矿业的核心指标有4个,包括初级能源的直接消耗量、二氧化硫及烟粉尘排放量及减排量、按照水质和排放地区分类计算的排水量、环保管理体系,其中能源消耗、二氧化硫和粉尘污染为有色金属行业重要指标,其他企业披露较多的核心指标主要是排放物污水和废弃物、初级能源的直接消耗量,均为有色金属行业重要指标。从(表6)中看出,2009年环境绩效信息情况没有太大变化,只有披露情况最好的云铝股份披露指数有所提高,达到了0.32,其次江西铜业为0.27。披露较详细的环境绩效指标中,云铝股份的核心指标达到了6个,包括原材料、能源、排放物污水和废弃物、产品服务等,多数为重要指标,报告中还列出了指标索引,有助于清晰地传递环境绩效信息。对2008年、2009年有色金属上市公司的环境绩效信息披露指数(EPDI)进行统计和独立样本检验,具体如(表7)。从表中可以看出,2008年组与2009年组的均值分别为0.078和0.072,中位数分别为0.06和0.045,2008年指数高于2009年,不过均值的独立样本T检验和中位数Mann-Whitney U检验的P值分别为0.772和0.373,说明两年的环境绩效信息披露指数不存在显著差异。

(三)环境绩效指标影响因素分析 为了进一步研究有色金属上市公司的环境绩效信息披露的影响因素,本文从公司规模、盈利能力、资产负债率、上市地和控制人五个方面进行分析。从(表8)的结果可以看出,只有控制人性质对环境绩效信息披露指数存在显著影响,国有企业倾向于披露更多的环境绩效信息。

三、结论

从本文分析可以看出,我国有色金属上市公司规模因素对其发布社会责任报告存在显著影响,规模大的企业倾向于发布社会责任报告;其环境绩效信息的披露内容总体情况不理想,披露的环境信息较少;与G3标准的对标则显示我国有色金属上市公司环境绩效信息披露指数较低;对各种影响因素进行分析显示,只有控制人对其有显著影响,国有企业倾向于披露更多的环境绩效信息。

*本文系教育部人文社科研究青年基金项目“环境绩效信息披露、利益相关者回应及改进—基于企业社会责任报告的视角”(项目编号:09YJC630005)、北京市优秀教学团队《会计学专业系列课程教学团队》、北京市特色专业建设点《北方工业大学会计学专业》及学科与研究生教育——工商管理(一级学科PXM2009_014212_078362)的阶段性研究成果之一

[1]钟宏武:《中国企业社会责任报告编写指南》,经济管理出版社2009年版。

[2]李正、向锐:《中国企业社会责任信息披露的内容界定、计量方法和现状研究》,《会计研究》2007年第7期。

[3]何丽梅:《基于独立环境报告中的中日石油企业环境绩效信息披露比较研究》,《中国人口资源与环境》2009年第6期。

[4]何丽梅、侯涛:《环境绩效信息披露及其影响因素实证研究》,《中国人口资源与环境》2010年第8期。

何丽梅(1978-),女,江西泰和人,北方工业大学经济管理学院讲师

朱 明(1987-),男,北京市人,中铁建工集团安装公司职员

(编辑 聂慧丽)