上市公司管理层持股和公司价值关系研究

2011-11-29张冬冬卢新生

张冬冬 卢新生

(西北农林科技大学经济管理学院 陕西 杨凌 712100)

上市公司管理层持股和公司价值关系研究

张冬冬 卢新生

(西北农林科技大学经济管理学院 陕西 杨凌 712100)

本文利用沪深证券交易所374家上市公司为研究样本,实证检验了管理层持股与公司价值之间的关系,及管理层持股的内生性。结果表明:管理层持股与公司价值之间呈现负相关关系,说明在我国管理层持股制度作为一种激励机制并未发挥作用。同时还发现管理层持股与公司价值之间存在非线性关系。

管理层持股公司价值内生性

一、引导

公司所有权与控制权的分离是现代公司企业制度产生和逐步完善过程中的标志性特征之一。公司管制现代化过程中的这种两权分离使股东和经营者之间形成了一种委托代理的关系。由于信息不对称和人的理性假说,委托代理关系导致了现代企业代理成本的产生。解决代理成本的问题,就必须解决好股权激励的问题。股权激励是现代公司治理的重要组成部分之一。股权激励通过让管理人员持有一定数量股份使管理人员和股东的利益趋于一致,从而解决委托人与代理人之间由于两权分离而产生的利益冲突问题。治理结构及机制的作用在于控制公司的代理成本,进而影响公司价值。股权激励作为一种长期激励措施,可以激励管理层按照公司的利益进行决策,促进公司长期健康发展。本文分别采用ROE和Tobin,s Q两种指标衡量公司价值并在此基础上对管理层持股比例与上市公司价值之间的内生性关系进行两阶段回归分析,其目的在于运用最新获取的上市公司相关数据资料探讨我国上市公司价值与管理层持股比例的内在关系,从而为企业管理层激励政策的制定以及提高公司治理效率提供有益的经验分析与结论。

二、文献综述

(一)国外文献 国外学者对股权激励的研究起步较早。Berle和Means(1932)指出,在公司股权分散的情况下,没有股权的公司管理层和小股东之间存在利益的冲突,这使得公司管理层在做出决策时无法使公司的价值达到最大化。Jensen和Meckling(1976,以下简称JM)将股东分为两类:一是对公司的经营管理决策拥有投票权的内部股东;二是对公司的经营管理决策没有投票权的外部股东。JM指出管理层持有公司的股份实现了管理层与经理人员的目标一致性,能够降低源于目标不一致而产生的代理成本,从而提高公司的价值。公司的价值取决于内部股东所占公司总股份的比例,这一比例越高,公司的价值就会越高。Fama和Jensen(1983)指出,管理层持有股份的增加会减少公司股份的市场流动性,也会减少有利于投资者的分散化的机会而提高资本成本,从而对公司绩效产生不利的影响。McConnell和Servaes(1990)的实证分析表明,管理层持股比例和公司价值之间存在显著的非线性关系。当管理层最初持有公司较低股份(小于5%)时,公司价值上升;当管理层持股增加(5%至25%)时,公司价值将会下降;当管理层持股比例继续增加(25%至100%)时,两者之间没有显著的关系。Morck等(1988)以美国1980年《财富》500强的371个公司为研究样本,以托宾Q值衡量公司绩效,分析管理层持股比例与公司绩效之间的关系,以拥有的股份不少于0.2%的董事们的持股比例之和衡量管理层持股比例,运用分段线性回归发现公司绩效与管理层持股之间存在非线性关系。持股比例在0至5%之间时,两者正相关;介于5%至25%之间负相关;大于25%又正相关。Cho(1998)采用普通最小平方回归的方法对500家制造业公司进行研究,得出了股权结构与公司价值之间存在非线性关系的结论。他认为,在公司股权结构的不同区间上,即内部股东拥有股权在0至7%、7%至38%,以及38%至100%三个不同区间上,公司价值分别随内部股东拥有股权比例的增加而增加、减少和增加。另外,他还得出了公司价值影响公司股权结构的经验证据,因而认为股权结构是一个内生变量。

(二)国内文献 有关国内管理层持股比例与公司价值关系的研究也已经很多。袁国良、王怀芳和刘明(2000)分析了1996年和1997年100家上市公司高层(主要指董事,监事和经理人员)持股比例与净资产收益率(ROE)之间的关系,认为二者相关性很低或基本不相关。魏刚(2000)的实证研究表明,公司高级管理人员的持股比例与公司价值之间不存在“区间效应”。吴淑琨(2002)对1997~2000年的上市公司的实证分析表明,内部人持股比例与公司绩效呈显著的倒U型关系。谌新民、刘善敏(2003)对2001年上市公司经营者的报酬激励的实证分析表明,我国上市公司经营者持股比例与经营绩效有显著的弱相关关系。但是国内的大多数学者都是从外生性的角度对两者之间的关系进行研究,并没有考虑管理层持股与公司价值之间的相互影响与相互依赖的特殊内生性关系。本文从上市公司经营者持股比例与公司经营绩效进而与公司价值两种变量之间的内生性的角度出发,不仅考虑管理层持股对公司价值的影响,同时也考察上市股票价格变动进而公司价值变动对管理层持股比例的影响,因而便于从两种变量的内生性角度全方位探究两者之间的关系,从而得出更为准确全面的结论。

三、研究设计

(一)样本选取和数据来源 本文以2003年12月31前在沪深证券交易所上市的公司为研究对象,以2004年为研究区间探讨管理者持股与公司价值之间的关系。为了保证所收集数据的有效性,尽量减少其他因素对数据的影响,本文依据以下原则对上市公司进行筛选:为避免A,B股和境外上市股之间的差异,本文只选取发行A股的上市公司为研究对象;为了避免数据的异常性,剔除了ST和PT公司;剔除了财务数据或公司治理数据不完整的公司。根据以上原则,共筛选出374家上市公司。股权结构来自于中国上市公司资讯网,其余数据来自于各个公司的年度报告和中国股票市场研究数据库。

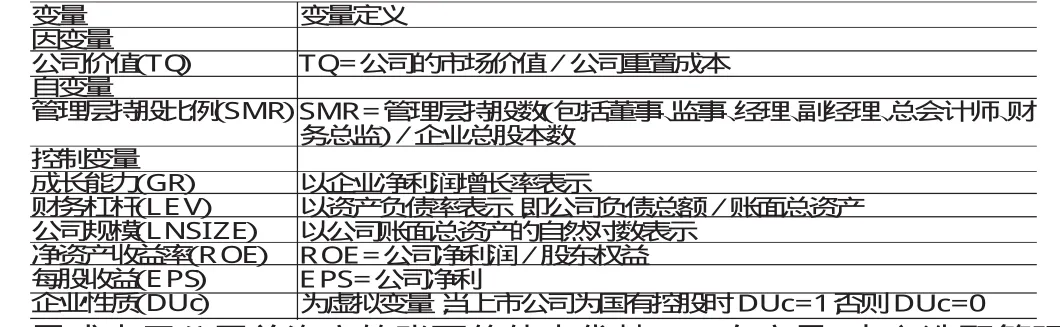

(二)变量定义 本文选取因变量、自变量和控制变量如(表1)所示。(1)因变量。为了研究公司的价值,需要选取公司的业绩度量指标,结合前人的研究,本研究选取两种指标来衡量公司的价值。一种为公司的当前会计业绩,用公司的净资产收益率(ROE)来衡量。其定义为公司净利润与股东权益的比值。但是许多研究显示,会计指标仅能反映公司过去的经营状况,不能很好地反映公司的增长潜力,所以选取托宾Q值(Tobin,s Q)作为衡量公司价值的第二个指标。Tobin,s Q值为公司的市场价值与公司重置成本之比。公司的市场价值等于流通股的市值与非流通股账面价值(非流通股账面价值通过每股净资产与非流通股数相乘而得)和债务账面价值之和,公司重置成本用公司总资产的账面价值来代替。(2)自变量。本文选取管理层持股指标(SMR)作为自变量。本文所指的管理层持股比例是指高管持股比例。高管持股比例为公司年报公布的高级管理人员所持股份占总股本的比例。本文所指的高级管理人员是公司年报中披露的董事、监事及其他高级管理人员。具体包括董事、监事、经理、副经理、总会计师、财务总监等。(3)控制变量。本文选取以下变量作为控制变量:每股收益(EPS)用净利润与总股本的比值表示;公司规模(LNSIZE)以公司账面总资产的自然对数来衡量;企业成长能力(GR)用企业净利润增长率表示;财务杠杆(LEV)用资产负债率表示,即公司负债总额与账面总资产之比,资产负债率该指标反映了公司的资本结构及债务的治理作用;企业性质(DUc)为虚拟变量,当上市公司为国有控股时DUc=1;否则DUc=0。

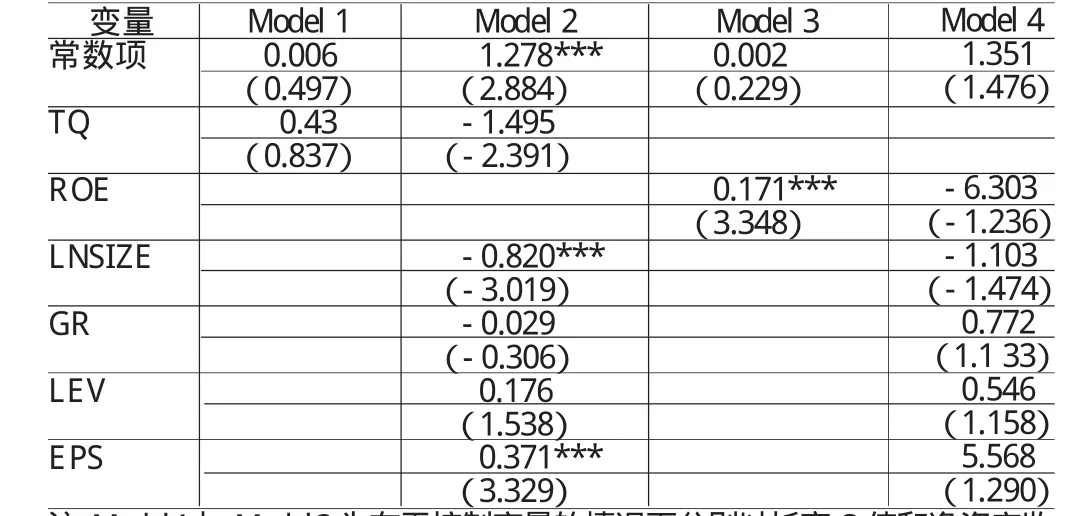

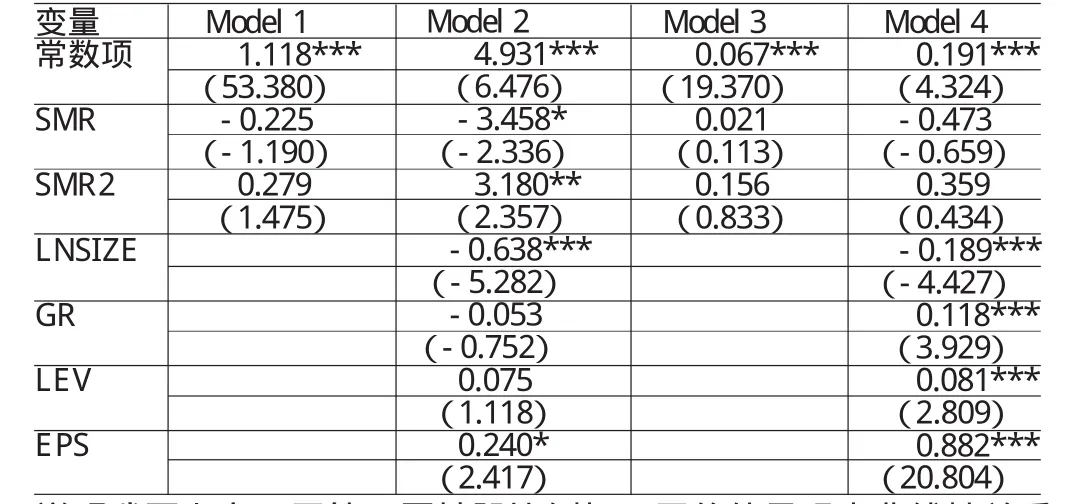

(三)模型建立 根据委托代理理论,当管理者持有相当比例的公司股份时,出于自身利益的考虑,他们就会投资收益较高的项目,这时公司利益就会和个人利益紧紧的联系在一起,管理层的努力就会使公司价值得到提高。但是当管理层持有很少比例的公司股份时,就不能产生有效地激励作用,他们就会回避风险较高收益较高的项目,而选择风险较低收益较低的项目,从而不利于公司价值的提高。同时,公司价值对管理层持股也有较大的影响:当公司价值很高时,公司会更多地用股权作为对其管理层的激励,所以管理层持有的股份就会越多;当公司价值很低时,持有公司股份具有很大的风险,而且管理层是公司内部信息的知情者,因此公司管理层持有较低公司股份也就不足为奇了。因此,管理层持股比例与公司价值存在相互影响的关系。本文为了研究两者之间的内生性关系,设计了如下的联立方程,并利用两阶段最小二乘法(2SLS)对管理层持股与公司价值之间的关系进行实证检验。

其中,TQ为公司价值;ROE为净资产收益率;SMR为管理层持股比例;SMR2为管理层持股比例的平方项;GR为成长能力;LEV为财务杠杆;LNSIZE为公司规模;EPS为每股收益;α0,β0为截距;α1,α2,α3,α4,α5,β1,β2,β3,β4,β5,β6为相应变量的系数;ε1,ε2为随机扰动项。模型(1)主要借鉴Cho(1998)的研究,考察管理层持股比例的内生性问题,以及公司价值对管理层持股的影响。选取成长性、财务杠杆、公司规模和每股收益作为外生控制变量。模型(2)借鉴Morck、Shleifer和Vislny(1988)等人的研究,主要考察管理层持股比例对公司价值的影响以及两者之间是否存在非线性相关关系。选取成长性、财务杠杆、公司规模和每股收益作为外生控制变量。

表1 变量定义表

四、实证结果分析

(一)描述性统计 从(表2)可以看出,管理层持股比例的最大值为0.64,最小值为0,显示我国上市公司管理层持股比例极其有限,并且存在一定比例的零持股现象,而且管理层持股比例在样本公司中差距较大。管理层持股比例的均值仅为0.16,与国外上市公司相比还是有一定的差距。同时,公司净资产收益率和托宾Q值的平均值均较低分别为0.25和1.12,说明我国上市公司的盈利能力和市场表现能力都较差。财务杠杆的均值为0.47,表明我国上市公司的负债理念是有区别的,说明有的公司举债较多,有的较少。此外发现,大部分公司管理人员并未持有公司股份,在持有公司股份的管理层人员中人均持股数量少、比例低,零持股现象较普遍。这反映出我国上市公司管理层持股作为一种内部治理机制还处于初级试运行阶段,这在某种程度上可能会对公司价值存在一定的影响。从(表3)可以看出,在所研究的374家上市公司中,国有控股的上市公司有261家,非国有控股的上市公司有113家,国有控股上市公司的整体规模(均值为12.3712)显著大于非国有控股上市公司(均值为11.8922),但管理层持股比例(均值为0.0023)明显低于非国有控股上市公司(均值为0.4775),且都在1%置信水平上显著,反映出上市公司的所有权性质对管理层持股有很大的影响。主要原因可能是国有控股上市公司在企业所有权性质的约束下,对公司管理层持股有所控制,导致管理层持股的整体水平偏低。同时,国有控股上市公司的净资产收益率(均值为0.0694)小于非国有控股上市公司(均值为0.0767),显示在我国非国有上市公司的盈利能力比国有控股上市公司的盈利能力要强。

表2 样本数据描述性统计

表3 国有控股上市公司与非国有控股上市公司比较分析

(二)相关性分析 从(表4)可看出,托宾Q值与管理层持股比例之间的相关系数为正,表明管理层持股比例越大,公司价值可能会提高,但两者并无显著性差异。公司规模(LNSIZE)与企业性质(DUc)存在显著的正相关关系,在我国大部分上市公司是由国企改制而成,再加上部分公司通过兼并其他小公司从而使我国国有控股上市公司的规模通常较大。此外,公司规模企业性质与管理层持股比例的相关系数显著为负,表明规模较大的国有控股上市公司管理层持股比例低于非国有控股上市公司管理层持股比例,这从侧面证明了公司规模和企业性质与托宾Q值之间所存在的负相关关系。净资产收益率与公司价值托宾Q之间的相关系数为正,并在1%的显著水平上显著,这表明净资产收益率越高的企业,公司价值可能会越高。

(三)回归分析 模型(1)中,解释变量为公司规模,公司成长性,财务杠杆,每股收益,此方程考察管理层持股比例的内生性问题,以及公司价值对管理层持股的影响。回归结果见(表5)。模型(2)主要考察管理层持股比例对公司价值的影响以及两者之间是否存在非线性相关关系。解释变量为公司价值,被解释变量为管理层持股比例、公司规模、公司成长性、财务杠杆与每股收益。回归结果见(表6)。(表5)与(表6)为联立方程两阶段回归分析的结果,从模型(1)的回归结果可以看到,就公司价值与管理层持股比例的关系而言,在无控制变量的情况下,公司价值与管理层持股比例正相关,但是只有在以净资产收益率衡量公司价值时,两者之间才存在显著的正相关。在加入控制变量后,公司价值却与管理层持股比例负相关。而管理层持股比例对公司价值的影响仅在有控制变量且以托宾Q衡量公司价值的情况下才显著,且管理层持股比例的符号为负。这表明管理层持股比例与公司价值存在相互影响的关系。这一结论与Davies(2005)的研究结论一致。并且这一结论验证了管理层持股比例具有内生性的结论。从(表5)的回归结果可以看到,管理层持股比例的回归系数为负,而管理层持股比例平方项的回归系数为正,这说明我国上市公司管理层持股比例与公司价值呈现出非线性关系。管理层持股比例的回归系数之所以为负,主要原因可能是在我国上市公司中管理层持股比例普遍偏低,从(表1)的样本数据描述分析中可以看出,管理层持股比例的均值仅为0.16,在这种情况下公司股权高度分散,公司所有权与经营权基本完全分离,如此低的持股比例不能把管理层和公司股东的利益紧紧联系在一起,所以管理层作为理性人在控制公司决策时首先考虑的是自身利益的最大化,而非股东财富和公司价值的最大化。此结论进一步表明在我国管理层持股制度作为一种内部激励机制并未发挥应有的作用。同时,可以看到,不管是以托宾Q还是净资产收益率衡量公司价值时,管理层持股比例与公司规模呈显著的负相关关系,这说明公司规模较大的公司会产生更多的代理成本,由于股东与管理层利益的冲突,所以管理层只能持有公司较少比例的股份。每股收益与管理层持股比例之间呈显著的正相关关系,说明每股收益越高,公司股票具有较强的增长潜力,管理层更有动力持有公司股份。

表4 各变量之间的Pearson相关系数

表5 管理层持股与公司价值关系的回归结果(因变量SMR)

表6 管理层持股与公司价值关系的回归结果(因变量Tobin,s Q和ROE)

五、结论

本文对我国上市公司管理层持股比例与公司价值之间关系进行了实证分析。分析结果发现,在有控制变量的情况下,我国上市公司管理层持股比例与公司价值负相关,说明我国股权激励机制并未发挥其应有的作用,并且也说明了管理层持股比例的内生性。在加入了管理层持股比例的平方项之后,管理层持股比例和公司价值正相关。说明我国上市公司管理层持股比例与公司价值之间存在非线性关系。同时本文还考察了管理层持股水平的影响因素,可以发现,公司规模和每股收益对管理层持股比例的影响较大。上市公司作为现代公司治理结构的最高形态,如何实施有效的股权激励,解决上市公司股东与经营者之间的利益冲突问题,提高公司的运营效率,增加公司价值,已经成为当前我国上市公司要解决的重要问题之一。结合本文的实证研究结论,提出以下建议:第一,提高股权激励的强度。结合我国上市公司的实际情况,进一步改善我国上市公司管理层持股制度,逐步增加管理层持股数量及比例,增加股权激励的强度。第二,建立股权激励独立的运行机制和制度保障。在现阶段,我国大多数上市公司的持股计划只是内部职工股的一部分,仅仅作为一种福利形式,没有独立的运行机制和制度保障,在这种情况下,势必会阻碍激励效应的发挥。第三,规范企业的外部治理环境。规范的外部治理环境可以提高对公司内部的治理效果,起到对管理层的外部约束作用,迫使经营者更好地为公司利益服务。

[1]袁国良、王怀芳、刘明:《上市公司股权激励的实证分析及其相关问题》,社会科学文献出版社2000年版。

[2]魏刚:《高级管理层激励与上市公司经营绩效》,《经济研究》2000年第3期。

[3]吴淑琨:《股权结构与公司绩效的U型关系研究》,《中国工业经济》2002年第1期。

[4]何卫东、张嘉颖:《所有权结构、资本结构、董事会治理与公司价值》,《南开管理评论》2002年第2期。

[5]谌新民、刘善敏:《上市公司经营者报酬结构性差异的实证研究》,《经济研究》2003年第8期。

[6]许承明、濮卫东:《内部人持股与公司治理绩效研究》,《数量经济技术经济研究》2003年第11期。

[7]骆铭民、蔡吉甫:《内部人持股与公司治理效率关系研究》,《财经论丛》2005年第7期。

[8]魏锋、冉光和:《管理层持股比例下的公司价值与公司行为》,《重庆大学学报》2006年第7期。

[9]Berle A.and Means C.G..The modern corporation and private property,1932.

[10]Cho M.H..Ownership structure,investment,and the corporate value:an empirical analysis.Journal of Financial Economics,1998.

[11]Davies J.R.,Hillier D.and McColgan P..Ownership structure,managerial behavior and corporate value.Journal of Corporate Finance,2004.

[12]Huimin C.and Mark,Y.T..The relationship between managerial ownership and firm performance in high R&D firms.Journal of Corporate Finance,2002

[13]Jensen M.C.and Meckling W.H..Theory of the firm:managerial behavior,agency cost and ownership structure.Journal of Financial Economics,1976

[14]McConnell J.J.and Servaes H..Additional evidence on equity ownership and corporate value.Journal of Financial Economics,1990

[15]Morck R.,Shleifer A.and Vishny R.W..Management ownership and market valuation:an empirical analysis.Journal of Financial Economics,1988

[16]Palia D.and Lichtenberg F..Managerial ownership and firm performance:a re-examination using productivity measurement.Journal of Corporate Finance,1999

[17]Short H.and Keasey K..Managerial ownership and the performance of firms:evidence from the UK.Journal of Corporate Finance,1999

[18]Wei Z.Xie,F.and Zhang,S..Ownership structure and firm value in China’s privatized firms:1991–2001.Journal of Financial and Quantitative Analysis,2005

张冬冬(1984-),女,河南周口人,西北农林科技大学经济管理学院硕士研究生

卢新生(1961-),男,陕西洛南人,西北农林科技大学经济管理学院教授

(编辑 虹 云)