审计调整与会计调整案例分析

2011-11-29黄冈职业技术学院涂申清

黄冈职业技术学院 涂申清

审计调整与会计调整案例分析

黄冈职业技术学院 涂申清

按照审计准则要求,对于在审计过程中已确认的会计错弊,除委托单位拒绝调整外,注册会计师一般均应进行审计调整。审计调整分为核算差错调整和重分类差错调整,它立足于审计期间的会计报表,对所发现的错弊进行调整,以审定数作为财务信息对外提供。调整事项对于委托单位来说,是委托单位的期后事项,进行会计调整时,与审计调整存在很大的差别。在审计实务中,委托单位常常要求注册会计师对其进行业务指导,进行审计调查和合计调整。下面拟案例分析入手阐述审计调整与合计调整方法。

一、案例资料

某事务所于2010年2月20日接受委托单位年报审计,该企业2009年度会计报表(涉及调整部分)及相关调整事项列示如下:

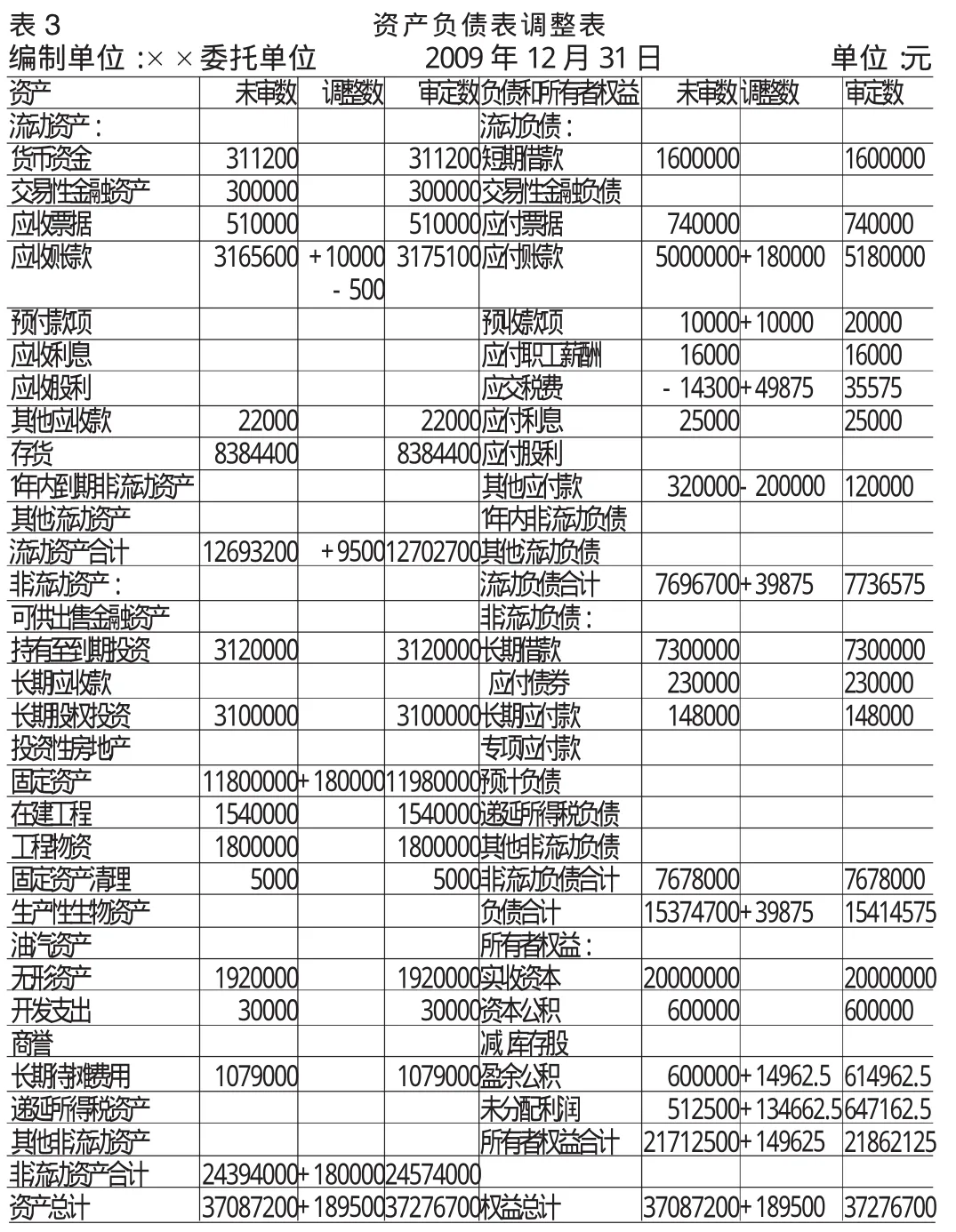

(一)资产负债表

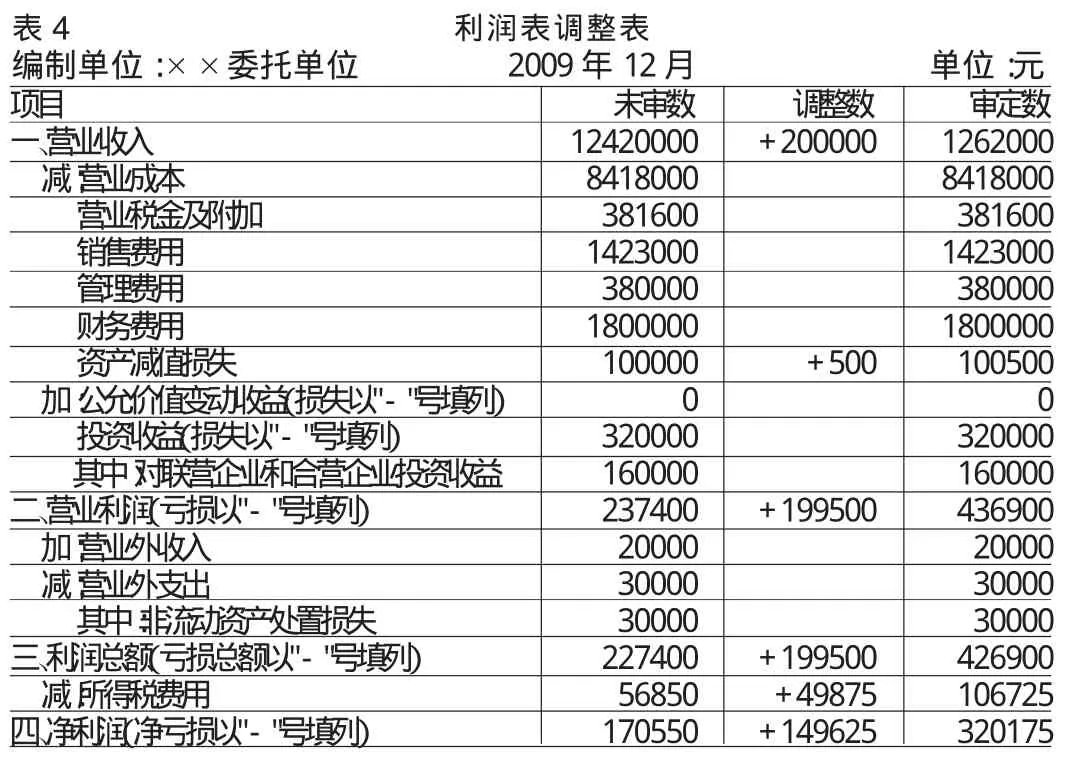

(二)利润表

(三)审计中发现的问题

(1)出租固定资产收入200000元,未列作其他业务收入,分录为:

借:银行存款 200000

贷:其他应付款 200000

(2)2010年1月18日入账的未付款固定资产,经查系2009年12月5日购入的汽车1辆,且于当月投入运营,金额为180000元,其分录为:

借:固定资产 180000

贷:应付帐款 180000(3)预收账款明细账中有借方余额10000元在编制报表时未并入应收账款并计坏账准备,假设计提比例5%。

二、审计调整

针对上述问题,分别作如下审计调整:

(一)审计调整分录 针对以上审计差错,注册会计师所的的审计调整分录为:

(1)多计了其他应付款,少计其他业务收入

借:其他应付款 200000

贷:其它业务收入 200000

(2)导致09年的报表少计了固定资产和负债,调整分录为:

借:固定资产 180000

贷:应付帐款 180000

(3)进行重分类调整并计提坏账准备:

借:应收账款——××公司10000

贷:预收账款——××公司10000

并补提坏账准备

借:资产减值损失——坏账损失500

贷:应收账款坏账准备 500

(4)假设只有上述调整分录,考虑其影响的所得税49875(199500×25%)

借:所得税 49875

贷:应交税费——应交所得税49875

(5)此外假设增加的净利润149625全部转为未分配利润。

(二)会计报表调整表 本案例未涉及2009年期初数的变动,则期初数直接按未审会计报表的期初列示,期末数按审计调整表的审定数填列,经委托单位确认签章后,即可对外提供。

三、会计调整

针对上述问题,分别作如会计调整:

(一)调表 调整当月资产负债表期初数,假设该企业2010年1月资产负债表如下,根据审计调整情况调整2月份会计报表的期初数,例示如下:

(二)调账 调账的目的是将错账更正过来。通过编制如下会计调整分录,并及时登记入账,这样就可以将账本上的记载调整过来,到2月份期末时,可以直接按账户余额和发生额编制资产负债表和损益表了。

(1)多计了其他应付款,少计其他业务收入,涉及损益

借:其他应付款 200000

贷:以前年度损益调整 200000

(2)调整固定资产和负债,不涉及损益,调整分录为:

借:固定资产 180000

贷:应付帐款 180000

(3)进行重分类调整并计提坏账准备:

借:应收账款——××公司10000

贷:预收账款——××公司10000

并补提坏账准备

借:以前年度损益调整 500

贷:坏账准备 500

(4)调整所得税49875(199500×25%)

借:以前年度损益调整 49875

贷:应交税费——应交所得税49875

(5)假设增加的净利润149625全部转为未分配利润。

借:以前年度损益调整 149625

贷:利润分配——未分配利润149625

[1]中国注册会计师协会:《审计》经济科学出版社2010年版。

[2]殷文玲:《审计案例教程》,清华大学出版社2008年版。

[3]涂申清:《审计业务操作》,北京大学出版社/中国农业大学出版社2010年版。

[4]王砚书、周立群:《审计调整分录与会计调整之辨析与例解》,《财会通讯》(综合版)2005第8期。

(编辑 袁露芬)