长期股权投资分配现金股利核算浅析

2011-11-29武汉职业技术学院商学院夏迎峰

武汉职业技术学院商学院 夏迎峰

长期股权投资分配现金股利核算浅析

武汉职业技术学院商学院 夏迎峰

长期股权投资核算分初始计量和后续计量,长期股权投资的后续计量主要是企业在股权投资持有期间(包括处置过程中)的核算,分配现金股利属于后续计量的内容。长期股权投资后续计量有两种方法,成本法和权益法。成本法核算范围:对被投资企业达到控制和重大影响以下两种情况。权益法核算范围:对联营企业和合营企业的投资。

一、成本法下分配现金股利的核算

通常情况下,被投资单位宣告分派的现金股利或利润应确认为当期投资收益。但如果分配的属于投资以前被投资方实现的利润不属于投资企业应得的投资收益,不能确认投资收益,投资企业收到的这部分现金股利,要冲减长期股权投资成本。投资企业因上述原因冲减了长期股权投资成本,在以后年度被投资企业分配现金股利时,要考虑恢复原冲减的投资成本。被投资方现金股利的分配和上年实现的净利润之间的关系,可以归纳为三种情况:分的股利少于上年实现的净利润;分的股利多于上年实现的净利润;分的股利等于上年实现的净利润。投资企业分得的现金股利时的会计处理与被投资单位上年实现的净利润有关,现通过举例说明在以上三种情况下的会计处理方法。

[例1]甲公司2008年1月1日以160 000元的价格购入乙公司3%的股份,另支付相关税费600元。乙公司为一家未上市的民营企业,其股权不存在活跃市场价格。甲公司对乙公司不具有共同控制和重大影响。甲公司在取得投资以后,被投资单位实现的净利润及利润分配情况如下(单位:元):

通常情况下,投资企业在取得投资当年被投资单位分得的现金股利或利润应作为投资成本的收回,均贷记“长期股权投资”科目。甲公司每年应确认投资收益及冲减投资成本的情况确定如下:

2008年取得投资时:

2008年从乙公司取得利润:

当年度被投资单位分派的180000元利润属于对其在2007年已实现利润的分配,甲公司按持股比例取得5400元。该部分金额已包含在其投资成本中,应冲减投资成本。

2009年从乙公司取得利润:

2009年分配的股利大于2008年实现的净利润,属于上述“分的股利多于上年实现的净利润”的情况,这种情况下不需要恢复长期股权投资,而是要继续冲减长期股权投资的成本。

2009年度取得股利(取得的是2008年的利润):

(1)分配320000元>2008年的净利 200000元

(2)如果分配的200000元等于2008年实现的净利200000元,则:

(3)①如果分配180000元小于2008年实现的净利200000元,则:

②如果分配20000元小于2008年实现的净利200000元,则:

这种情况是将原来冲减的长期股权投资恰好全额恢复。

③如果分配10000元小于2008年实现的净利200000元,则:借:银行存款 300(10000×3%)①

这种情况是恢复已冲减的长期股权投资不能超过已冲减的。

二、权益法下分配现金股利的核算

权益法下,当投资方盈利时,被投资方即作如下处理,借记“长期股权投资——损益调整”,贷记“投资收益”。投资方在分配现金股利时,被投资方的账务处理与其确认的投资收益的大小有关。被投资方分得的现金股利与已确认的投资收益之间的关系,可以归纳为三种情况:分得的现金股利小于已确认的投资收益;分得的现金股利大于过已确认的投资收益,同时小于投资以后被投资单位实现的账面净利润中本企业按持股比例计算应享有的份额;分得的现金股利大于已确认投资收益,同时也大于投资以后被投资单位实现的账面净利润中本企业按持股比例计算应享有的部分。

[例2]甲公司2008年1月1日收购乙公司所持有的丙公司80%的股权。收购日,丙公司账面净资产20000万元,可辨认净资产公允价值24000万元。经甲公司与乙公司协商,股权转让价格19200万元。2008年,丙公司实现净利润(账面)2000万元。甲公司按取得股权时丙公司可辨认净资产公允价值为基础对丙公司的账面净利润进行调整,调整后的净利润应为1600万元。

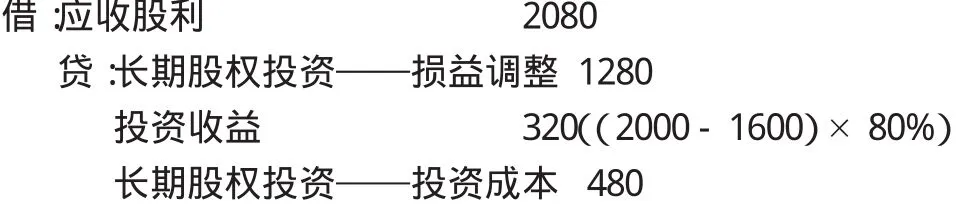

甲公司每年应确认投资收益及冲减投资成本的情况确定如下(单位:万元):

2008年丙公司盈利时,甲公司当年应确认的投资收益=1600×80%=1280(万元)。

2009年丙公司发放现金股利时,

自被投资单位分得的现金股利或利润未超过已确认投资收益,当丙公司宣告发放现金股利1000万元,则甲公司应分得的现金股利=1000×80%=800(万元)(小于等于1280万元)

自被投资单位取得的现金股利或利润超过已确认投资收益部分,但未超过投资以后被投资单位实现的账面净利润中本企业享有的份额,当丙公司宣告发放的现金股利1800元,则甲公司应分得的现金股利=1800×80%=1440(万元)(大于1280万元,但小于2 000× 80%=1600(万元)。

自被投资单位取得的现金股利或利润超过已确认投资收益,同时也超过了投资以后被投资单位实现的账面净利润中本企业按持股比例计算应享有的部分。当丙公司宣告发放现金股利2 600万元,则甲公司应分得的现金股利=2600×80%=2080(万元)(大于1280万元,也大于2000×80%=1600万元)。

[1]财政部:《企业会计准则讲解》,人民出版社2006年版。

[2]韩冬芳:《中级财务会计》,上海财经大学出版社2007年版。

(编辑 代娟)