长期股权投资成本法转权益法问题及其对策

2011-11-29北华航天工业学院林益光孙永彩

北华航天工业学院 林益光 孙永彩

长期股权投资成本法转权益法问题及其对策

北华航天工业学院 林益光 孙永彩

对于长期股权投资下成本法转权益法的相关处理一直是会计理论界与实务界的一个重点和难点。本文旨在通过比较长期股权投资核算中成本法和权益法的适用范围及二者转化的相关会计处理,分析实务处理中比较模糊的地方并提出改进建议,以期正确和熟练掌握成本法转权益法的会计处理。

一、成本法转权益法概述

(一)成本法及其适用范围 成本法是指对投资按成本计价的方法,也就是说投资公司的长期股权投资账户按原始成本入账后,保持原来金额,不随被投资公司经营成果发生增减变动的会计处理方法。成本法适用于两种情况:(1)投资企业能够对被投资单位实施控制的长期股权投资,即对子公司的投资。之所以用成本法除了因为要和国际会计准则趋同外还考虑到当子公司实现利润,母公司需要相应地确认投资收益。但是,母公司该部分利润并没有相应的实际现金流入支持,从而出现了母公司有利润,而无现金进行利润分配的情形。此种情况下,在编制合并财务报表时应当按照权益法对这部分投资进行相应的调整。(2)投资企业对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资(公允价值能够可靠计量适用于交易性金融资产的处理),主要是指除对子公司、合营企业、联营企业之外的长期股权投资。

(二)权益法及其适用范围 权益法是指企业的长期股权投资在以初始投资成本计量后,在投资持有期间根据投资企业享有被投资单位所有者权益的份额的变动对自己长期股权投资的账面价值随之进行相应调整的方法。对于合营企业、联营企业投资,投资企业应当采用权益法核算。

(三)长期股权投资成本法转权益法概述 投资企业对长期股权投资的核算是采用成本法还是权益法主要取决于其拥有的被投资企业有表决权资本的持股比例。投资企业增加或减少自己的投资,当这种变动达到一定程度时,会使长期股权投资的核算方法发生变化,从而出现成本法与权益法相互转换的问题。 成本法转为权益法的情形主要包括:(1)因追加投资导致持股比例上升,能够对被投资单位产生重大影响或是实施共同控制。(2)因处置投资导致对被投资单位由控制转为具有重大影响或实施共同控制。

二、成本法转换为权益法的会计处理方法

(一)追加投资引起成本法转为权益法的会计处理 因追加投资而导致持股比例上升,能够对被投资单位产生重大影响或是实施共同控制,由成本法转为权益法的,会计处理包括以下内容:(1)原持有的长期股权投资的处理。 按照权益法的核算要求对成本法下的账务处理进行追溯调整,即以成本法下长期股权投资的账面价值作为权益法核算的初始投资成本,并在此基础上比较初始投资成本与应享有的被投资单位净资产公允价值的份额。若初始投资成本大于应享有的被投资单位净资产公允价值的份额,其多付出的部分属于投资作价体现的商誉,不调整长期股权投资的账面价值;但如果投资成本小于应享有被投资单位净资产公允价值份额之间的差额,实质上表现为这笔交易的盈利,应按净资产公允价值份额调整长期股权投资的账面价值,同时调整留存收益。(2)新增长期股权投资的处理。 新取得的股权部分处理与原持有的长期股权投资的处理类似,应比较新增投资的成本与取得该部分投资时应享有被投资单位净资产公允价值的份额。投资成本如果大于应享有被投资单位净资产公允价值的份额,不调整长期股权投资成本;投资成本小于应享有被投资单位净资产公允价值的份额的,应调整增加长期股权投资的成本,同时计入当期营业外收入。需要注意的是,两次投资形成的商誉或计入留存收益(或当期损益)的金额应综合考虑,以确定与整体投资相关的商誉或应计入留存收益(或当期损益)的金额。(3)原取得投资后至新取得投资的交易日之间被投资单位可辨认净资产公允价值的变动相当于原持股比例的部分。这部分变动包括两方面:一是属于在此期间被投资单位实现净损益中应享有份额的,应当调整长期股权投资的账面价值,同时调整留存收益;属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额,在调整长期股权投资账面价值的同时应当计入“资本公积——其他资本公积”。

(二)因处置投资由成本法转为权益法的会计处理 首先,应按处置或收回投资的比例结转应终止确认的长期股权投资成本。其次,比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,同理:属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;属于投资成本小于应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资账面价值的同时调整留存收益。最后一步,对于原取得投资后至转变为权益法核算之间被投资单位实现净损益中按照持股比例计算应享有份额,一方面应调整长期股权投资的账面价值,同时调整留存收益和当期收益;对于被投资单位在此期间所有者权益的其他变动应享有的份额,在调整长期股权投资的账面价值的同时,应当计入“资本公积——其他资本公积”。

三、成本法转换为权益法处理方法的问题及其对策

(一)成本法转权益法时调整长期股权投资是根据被投资单位实现的净损益的账面价值 如果存在固定资产等资产账面价值和公允价值不一样时,权益法中的举例是根据投资企业享有被投资单位当年净损益的变动对自己长期股权投资的账面价值随之进行相应调整,这里的净损益是按照公允价值调整后的净损益。而在成本法转权益法时根据净损益的变动调整长期股权投资的账面价值时没有根据固定资产的公允价值进行调整,处理方式前后不一致。举例说明这个问题。

[例1]A公司于2009年1月取得B公司30%的股权(对B产生重大影响),取得投资时,B有一项固定资产账面价值与公允价值不一致,账面价值300万,公允价值500万,资产尚可使用年限4年,B当年实现利润1000万。A按照净利润的10%提取盈余公积。此例A应采用权益法进行核算,其中导致B净资产变动的只有净损益,因为有一项固定资产账面价值与公允价值不一致,所以按A应享有的份额将账面净损益调整为公允价值下的净损益=[1000-(500-300)/4]×30%=285(万元),分录如下:

对例1进行修改,使其符合成本法转权益法的情况。

[例2]A公司于2009年1月取得B公司10%的股权(对B不具有重大影响),成本为500万,取得投资时B可辨认净资产公允价值总额为6000万,B有一项固定资产账面价值与公允价值不一致,账面价值300万,公允价值500万,资产尚可使用年限4年,B当年实现利润1000万。2010年1月取得B公司15%的股权支付的价款为1100万,当日B可辨认净资产公允价值总额为8000万。取得该部分股权后,A对B的投资转为权益法核算。A按照净利润的10%提取盈余公积。

A由成本法转为权益法,对于原投资时至新增投资交易日之间被投资单位可辨认净资产的变动分为两部分,按A应享有的份额,净资产总变动=(8000-6000)×10%=200,其中因为净损益导致其变动的部分=1000×10%=100,差额为直接计入权益的利得和损失,这里净损益并未按照公允价值进行调整,作调整分录:

笔者认为,此处是会计实务处理需要完善的一个方面,关于这个问题相关教材或者回避,或者按账面价值处理。如果根据重要性原则,净损益账面价值与公允价值差额不大,对于实务影响不大,可以忽略。但如果两者差额较大,未将净损益调整至公允价值下的净损益,一方面和权益法本身的处理不一致,另一方面也和“原取得投资后至新取得投资的交易日之间被投资单位可辨认净资产公允价值的变动相当于原持股比例的部分”的要求不一致。

(二)增资下成本法转权益法和减资下成本法转权益法处理不一致 增资下原取得投资后至新取得投资的交易日之间被投资单位可辨认净资产公允价值的变动相当于原持股比例的部分分为两部分处理:属于在此期间被投资单位实现净损益中应享有份额的,在调整长期股权投资的账面价值同时调整留存收益;属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额(差额),在调整长期股权投资账面价值的同时计入“资本公积—其他资本公积”。减资下要求类似,但是所做会计处理却不一致,举例说明这个问题。

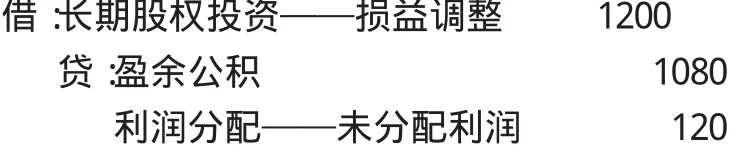

[例3]A公司原持有B公司60%的股权,2009年1月将其持有的对B公司20%的股权出售,出售当日被投资单位可辨认净资产公允价值总额为20000万,原取得60%股权时,可辨认净资产公允价值为15000万。自取得B长期股权投资后至处置投资前,B公司实现净利润3000万,A按照净利润的10%提取盈余公积。作调整分录如下:

可以看出,投资企业对长期股权的调整仅限于净损益的变动,即3000×40%=1200(万元),而增资情况下是根据净资产公允价值的变动,除了净损益的变动外,还因为其他原因导致被投资单位净资产变动的部分。增资和减资两种情况下成本法调整为权益法的这种差异主要是因为投资满足权益法核算条件的时点不同。增资情况下,权益法核算开始时点为新增投资交易日:原投资部分在追加投资之前显然是不满足权益法核算条件的,全部投资只有在增资后才满足权益法核算条件,所以应以增资时点的被投资方可辨认净资产公允价值为基础进行计算。减资情况下,权益法核算的开始时点为原取得投资日:剩余投资部分在原投资时点便满足权益法核算条件,所以应以原投资时点的被投资方可辨认净资产公允价值为基础进行计算。增资条件下,应以增资时点的被投资方可辨认净资产公允价值为基础进行计算:增资时点的被投资方可辨认净资产公允价值=原投资时点公允价值+两时点间的所有者权益账面价值变动+两时点间其他原因导致的可辨认净资产公允价值变动。减资条件下,应以满足原投资时点的被投资方可辨认净资产公允价值为基础进行计算:这里的所有者权益变动是指被投资企业已经入账的,投资企业按照权益法需要调整的部分,不包括被投资企业不需要做账的部分,如资产评估增值等。两种处理情况侧重点有所不同:前者注重公允价值的变动,实现的净损益是其中的一部分,比较符合权益法核算的本质;后者则只调整了净损益,没有反映公允价值变动的其他方面。

(三)成本法转权益法的改进建议 第一,应该根据重要性原则,将原取得投资后至转变为权益法核算之间被投资单位实现的账面净损益调整为公允价值下的净损益。例如,将被投资单位固定资产以公允价值为基础计算确定的折旧额和资产减值准备金额与以账面价值为基础计算确定的折旧额和资产减值准备金额的差额调整被投资单位净利润,以此作为调整长期股权投资的基础。第二,因处置投资导致成本法转换为权益法的情况,为了更加符合权益法的本质,同时保持增资和减资处理方法的一致性,应当按照原取得投资日至处置投资日被投资单位可辨认净资产公允价值的变动调整长期股权投资的账面价值,不能仅仅对净损益部分进行调整。其所乘的系数用剩余持股比例,因为被处置的部分已经在终止确认时确认了投资收益。

[1]注册会计师协会《2010年度注册会计师全国统一考试辅导教材——会计》,中国财政经济出版社2010年版。

[2]财政部:《企业会计准则应用指南》,中国财经出版社2006年版。

[3]财政部会计司编写组:《企业会计准则讲解》,人民出版社2008年版。

(编辑 代娟)