ERP环境下中小企业运营风险控制研究

2011-11-13潘莉,黎娜

潘 莉,黎 娜

(1.霍邱县国土资源局,安徽霍邱 237400;2.滁州学院经济管理学院,安徽滁州 239000)

ERP环境下中小企业运营风险控制研究

潘 莉1,黎 娜2

(1.霍邱县国土资源局,安徽霍邱 237400;2.滁州学院经济管理学院,安徽滁州 239000)

随着我国经济的发展,中小企业在我国经济体制中越来越凸显出)重要性。中小企业在提高盈利能力的同时,必须注意规避企业的运营风险和财务风险。本文以某中小型企业为研究对象,对该企业进行了长达三年的研究,对其实施ERP前后该企业的风险控制效率进行了对比。结论是通过对企业BPR(业务流程再造)后ERP的实施确实整合了企业的SCM(供应链)体系,降低了企业运营风险和财务风险,促进了企业的内部控制管理效率。

ERP、风险控制、管理效率

一、ERP与风险控制的概述

(一)ERP概念

ERP即企业资源计划(Enterprise Resource Planning)。ERP最初由美Gartner Group公司在20世纪90年代初期提出。ERP是在利用新信息技术管理基础上,实现对企业管理的事前、事中和事后的控制与管理,解决传统控制的滞后性问题。[1]ERP将企业内部与外部事务紧密联系起来,以实现对外企业能够对客户及时反映,对内企业实现各部门的信息沟通流畅,及时控制各类风险与变异。在正确的业务流程重组前提下,企业利用ERP管理系统将会显著提高企业内部控制效率。

(二)内部控制与风险控制概述

内部控制,是指企业为了达到预定经营管理目标,确保各项业务活动顺利实施,在保证企业资产安全性的前提下,尽可能杜绝舞弊现象的发生,所制定的具有一定控制功能一系列措施和程序。1992年,美国COSO组织提出的《内部控制——整体框架》的报告中的定义,内部控制是受公司董事会、管理层和其他人员影响的,为达到经营活动的效率效果、财务报告的可靠性、遵循相关法律法规等目标提供合理保证而设计的过程。[2]

风险管理实际是一个风险控制系统。由风险识别、风险衡量、风险控制、效果评价四个子系统构成:其目的是建立一个在实现企业既定目标的基础上适度规避风险,达到企业利润最大化的博弈模型。该系统需要企业内部各部门协同参与,互通信息,以达到控制风险,提高企业运行效率的目标。

2004年COSO发布了《企业风险管理——整合框架》(ERM),其中将内部控制与风险管理进行了整合。扩大了风险管理的关注层面。

(三)ERP与风险控制的关系

ERP作为企业现代化的管理思想和管理软件系统在风险控制中发挥了其信息共享、信息控制的巨大优势。应用ERP系统可以更好的为实现风险预测、风险控制和风险处理打下基础,达到事前、事中、事后控制的目标。根据以往的交易数据可以较好的预测当前交易的可行性和风险指数;在风险事件过程中可以加强监管力度,减少风险发生的可能性;在风险事件后,提高企业重视力度,加大处理措施力度以及时处理风险事件。

二、中小企业实施ERP前工作流程运营风险控制的不足之处

通过调查研究,我们对某制造类中小企业业务流程做了大量调查,得出结论如下:实施ERP前该企业风险控制体系基本属于事后控制,缺乏良好的事前预测和事中控制环节,导致企业存货周转率和应收账款周转率较低,占用了企业大量的流动资金,企业运营效率低下,无法实现COSO中风险控制目标。该企业在实施EPR流程前组成的以职能为导向的部门风险控制如下:图1

图1 企业以职能为导向的部门流程图[3]

由此可见实施ERP前运营风险控制存在如下缺点:

(1)企业对运营风险控制认识不足,缺乏宏观控制的思想。领导不够重视,风险发生后,直接归属于最后的职能部门。而职能部门又容易相互推诿责任,权责不明。究其原因,是由于企业内部各部门之间没有形成完善的信息流。部门之间职能条块分割,信息纵向金字塔式传递。信息传递滞后,无法满足企业风险管理的要求。COSO委员会认为:风险控制框架中,信息与沟通是贯穿整个内部控制系统的要素。而在实施ERP之前,企业内部控制是以职能为导向设置的,企业部门之间缺乏协同意识,每个部门以自己业绩最优为目标,忽视企业整体目标。形成了风险控制无法落实。

(2)企业物流流通不畅,库存管理与产品调拨不合理,存货周转率低加大了企业生产和运营风险。在实施ERP前,该企业与客户没有数据接口,无法获知产品在客户处的库存与销售情况。造成以下情况:一、有的客户处产品畅销,存货不足,而企业由于无法获知客户的存货状态,没有事前的存货不足预警机制导致供货迟缓,造成利润流失。二、有的客户产品滞销,造成库存积压。由于没有良好的信息沟通机制,缺货客户方无法从积压客户方调拨产品,而由企业重复大量生产,最终造成该企业存货积压,存货周转率低下的状态。由此导致企业浪费了大量的人力、物力和财力,占用了企业的流动资金,加大了企业的运营风险。

(3)应收账款周转率低,企业财务风险较高。COSO委员会认为:风险评估、风险应对是内部控制的两个重要要素。在实施ERP前,该企业内部信息流动不畅,内部部门各自为战,销售部为了自己部门指标完成,大量赊销。而其中包括了一些信用度较低客户,造成应收账款数额较大,收账缓慢,应收账款周转率低。而财务部无法及时的监督和控制销售部,无法达到预先控制财务风险。

三、中小企业实施ERP系统环境下,优化中小企业信息系统风险控制流程

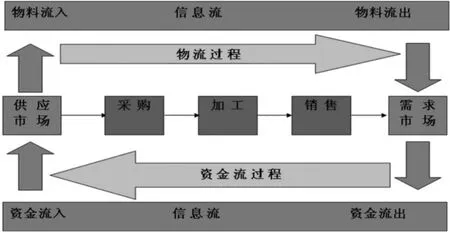

该企业通过分析传统管理环境所造成的风险对企业内部控制的不利之处后,于2009年开始引入ERP管理系统。新系统和传统系统之间在转换时不可避免的产生了新的风险。如果无法解决该类风险,必将导致ERP实施失败。在建立ERP环境下的内部控制体系时该企业借鉴了信息系统和技术控制(Control Objectivesfor Information and related Technology,COBIT)。COBIT由覆盖信息化生命周期的4个域、34个IT控制目标、318个详细控制目标组成。该企业本着降低风险,提高内部控制效率的原则。深入分析业务流程在各部门之间的业务节点,努力建立横向信息流动的内部控制体系。在合理进行业务流程再造BPR基础上,将销售、财务、库存、仓储各环节有机结合,建立起适应企业自身的内部控制体系。随着内部控制框架的形成,该企业的内部控制环境发生了根本性的变化,最终形成了企业信息流、物流、资金流三位一体的管理体系。(如图2所示)

图2 三位一体的信息流、物流、资金流管理体系[3]

实施ERP后风险控制的优化方案:

(1)打破纵向的信息传递模式,建立横向传播的信息流动模式。ERP系统实施后,企业内部职能部门之间根据权限密码体系建立起信息共享平台,强化了企业内部控制,降低了各类风险发生机率。只有在权限范围内,部门才能完成给类业务,避免了各自为战的局面,强化了整体大局观念。在ERP系统下,企业可以更好地为客户提供服务,完善客户关系管理,实现供应链系统的信息集成。

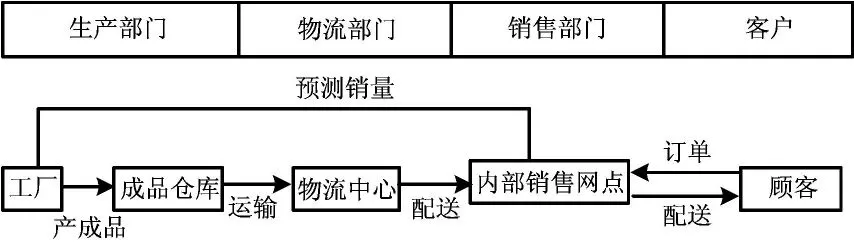

(2)加速存货周转率,优化企业物流体系,降低企业运营风险,提高内部控制效率。ERP系统实施后,企业对于原来的物流系统进行了业务流程重组,反思企业物流节点的不足之处,建立起适应供应链SCM体系下的企业物流。企业销售部门和物流调拨部门之间可以通过设置权限密码进行相互访问。同时企业销售部门需要按照企业物流内部控制节点进行重构,建立物流仓储数据库,给物流部门设置物流仓储的超级权限。具体措施如下:首先:建立统一的仓库调拨系统,该系统权限由物流部门掌握。根据各分销点库存与销售量核定分销点送货数量。盘活分销点之间的库存数量。避免滞销地积压库存,而畅销地要求商品时,又重复生产,最终造成死库存。其次:建立ERP的物流信息数据库模块后,在SCM供应链上下游之间及时核对分析库存和畅销滞销情况,及时调整生产计划,提高存货周转率,降低企业运营风险。ERP系统下企业物流图,如图3所示:

图3 ERP系统下企业物流图[3]

(3)加快应收账款周转率,设置企业财务风险预警系统,降低企业财务风险。实施ERP后,形成了ERP与COSO体系结合的内部控制独特之处:即企业财务系统根据客户赊销数量和还款时间设置信用等级。销售部门在进行销售时,必须根据财务部门的信用等级产生赊销数量,当超过信用额度时,会产生预警,使得销售部门无法与客户生成购销合同。这样就可以明确责任,使销售部门无法只顾自己部门业绩而不考虑收款情况;同时在应收款项期限达到预警时,可以提示销售部门及时催促客户清缴货款。通过以上手段可以提高应收账款周转率,盘活企业流动资金,减少企业短期借款,降低企业财务杠杆同时降低了企业财务风险。

四、实施ERP前后企业风险控制效果对比

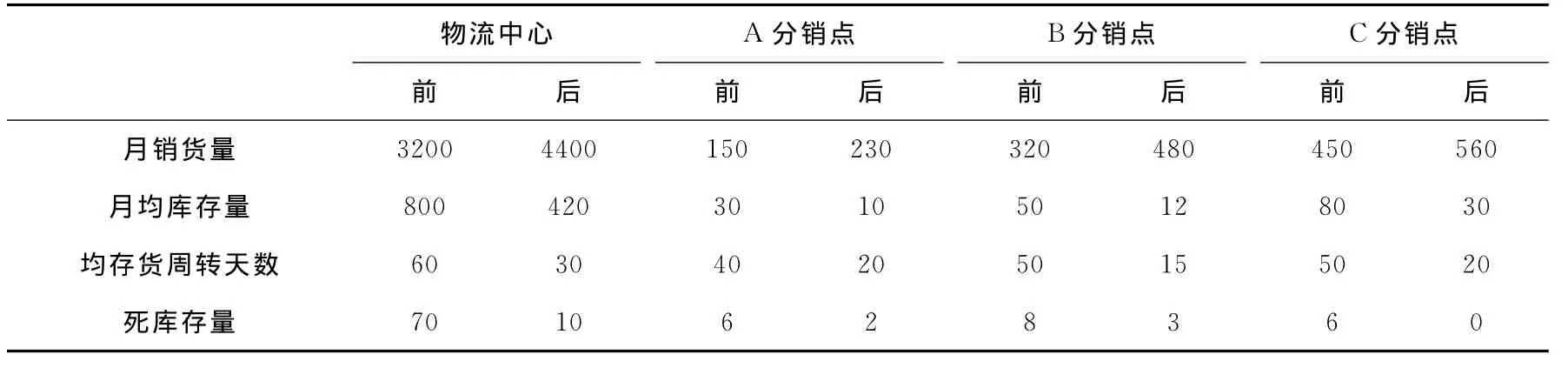

(一)运营风险情况对比分析(以个别销售网点为例,见表1)

在ERP实施前,该公司存在死库存现象。运营情况不良,具体体现在企业存货周转率较低,物流流通体系不畅,造成企业重复生产和积压浪费。加大了运营风险。ERP系统优良的物流配送体系大大提高了企业存货周转率,降低了企业运营风险。

表1 库存情况实施前后分析对比表

(二)财务风险情况对比分析(以企业应收账款为例,见表2)

在ERP实施前,该公司存在应收账款收账期较长,应收账款周转率较低,企业短期借款较多的现象。流动资金短缺,企业经常采用财务杠杆筹集短期资金,企业财务风险较高。ERP系统精准的财务风险预警体系大大提高了企业应收账款周转率,降低了企业财务风险。

表2 应收账款账龄分析和周转天数对比

五、结论

通过该企业实施ERP前后风险控制情况对比,可以得出以下结论:ERP实施提高了企业资金周转率和存货周转率,降低了企业运营风险和财务风险,提高了企业内部控制效率。为企业提高客户关系管理,完善供应链SCM环境提供了较好的基础。

[1]王 钊,王洪峰.ERP在我国企业中应用:问题与对策[J].经济师,2008(3):167-168.

[2]李大勇,达庆利.企业重组的内部关系及经济学解释[J].中国软科学,2007(7):90-92.

[3]黎 娜,许立新,李爱军.ERP环境下中小企业内部控制问题研究[J].铜陵学院学报2011(2):146-148.

F272.3

A

1673-1794(2011)06-0071-03

潘 莉,女,霍邱县国土资源局;黎娜,女,滁州学院经济与管理学院讲师。

安徽省优秀青年基金项目“ERP环境下中小企业内部控制研究”(2011SQRW097ZD);滁州学院科研启动基金项目“BPR业务流程再造与存货管理”(2010qd16)。

2011-10-13