我国铅蓄电池产业现状与发展趋势(上)

——铅蓄电池用于电动汽车的可行性分析

2011-11-06王金良胡信国孟良荣

□文/王金良 胡信国 孟良荣

我国铅蓄电池产业现状与发展趋势(上)

——铅蓄电池用于电动汽车的可行性分析

Feasibility Analysis of the Lead-acid Batteries for Electric Vehicles

□文/王金良 胡信国 孟良荣

本文概述了我国铅蓄电池产业的布局、市场、生产、技术及装备等现状;通过与美日等发达国家铅蓄电池产业的对比,分析了我国铅蓄电池产业发展存在的主要问题;展望和分析了国内铅蓄电池产业的发展前景和趋势。

铅蓄电池是一种传统的电池产品,自1859年发明至今已有150多年的历史,但该产业的发展仍方兴未艾。铅蓄电池目前仍是化学电池中市场份额最大、使用范围最广的电池,销售额居二次电池之首,特别在起动和大型储能等应用领域,较长时期内尚难以被其他新型电池替代。铅蓄电池具有技术成熟、性能稳定、安全、成本低、资源再生性好等比较优势,但其比能量较低、循环寿命偏短,主要原材料铅是一类有毒物质,电池生产和再生铅加工过程中存在铅污染风险,管理不善可能会对环境造成危害。科学技术进步和管理水平提高,将促进铅蓄电池生产和再生铅过程的铅污染实现可控可治,污染风险减小。随着新技术的突破和新结构的应用,铅蓄电池将进入新技术时代,其比能量和比功率将大幅度提高,循环寿命延长。未来较长时期内,铅蓄电池仍将在起动、储能、动力等应用领域发挥更重要的作用。

一、行业现状

1、产业布局

近年来,随着汽车、电信、电动车(特别是电动自行车)以及可再生能源储能需求的高速增长,我国铅蓄电池工业进入高速增长期。据不完全统计,我国铅蓄电池制造厂家已近2 000家。

随着市场经济进程的加快,我国的铅蓄电池企业已形成外资、中外合资、国有、民营、股份制合作经营等多种经济成分及多元化所有制在竞争中共同发展的格局,江森、艾诺斯、松下等国际知名的铅蓄电池企业也纷纷将生产移向中国,铅蓄电池市场已日趋国际化,并呈现优胜劣汰趋势。专业化、地域性规模企业逐步形成并壮大,市场份额逐年增长。全国铅蓄电池生产企业中,在境内外上市的公司已达10家左右,整个产业已基本形成以起动型、工业用、电动车用为代表的3大应用领域。由于地理位置、市场资源的差异和电池研究机构的地域化,地域化的铅蓄电池产业链已在我国逐步形成。目前我国的铅蓄电池产业相对集中在浙江、江苏、广东、上海、湖北、河北等几个省市。

2、市场和生产

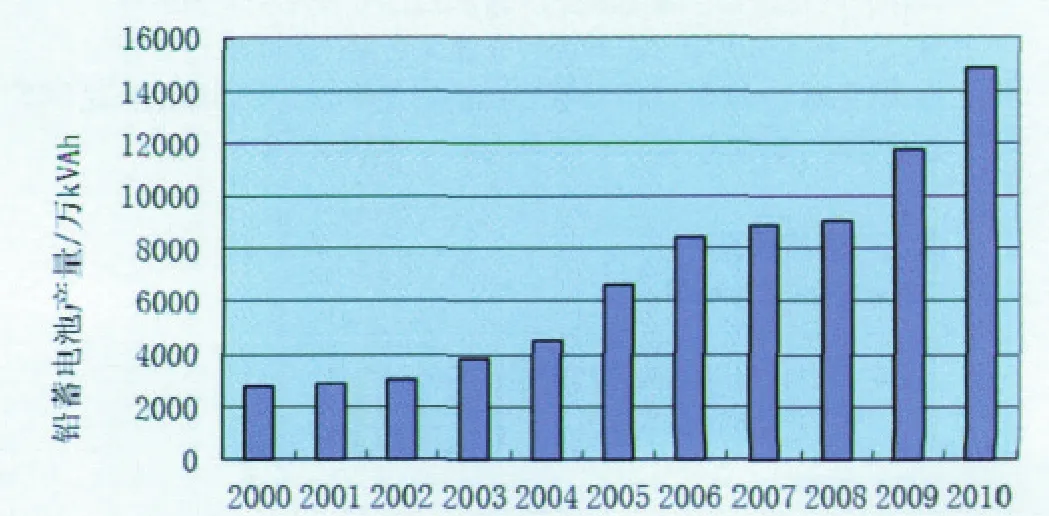

近10年来,我国铅蓄电池产量和出口额均以每年20%左右的速度增长,产量增长速度仅次于处于成长期的锂离子电池,出口增长速度在化学电池中位居第一。我国已经成为世界上最大的铅蓄电池生产国,铅蓄电池产量超过世界总产量的1/4。2010年,我国铅蓄电池总产量近15 000万kVAh,耗用金属铅200多万吨,铅蓄电池的总销售额已超过1 000亿元。中国也已成为全球铅蓄电池主要出口国之一,对全球铅蓄电池工业的影响越来越大。我国近10年铅蓄电池产量增长情况见图1。

图1 近10年中国铅蓄电池产量变化

我国的铅蓄电池工业已基本形成起动、动力、工业电池三份天下的局面,总量基本接近;目前该产业仍属于劳动和资源密集型产业,小型企业数量占90%左右,电池生产从业人员多,需要消耗大量的铅矿资源。

3、技术和装备

改革开放以来,通过技术引进和消化吸收再创新,我国的铅蓄电池工业技术水平得到了较大提高。多数产品的质量与国际同类产品基本处于同一层次,基础好的企业已基本实现机械化生产,部分企业的管式和卷绕式电池以及拉网、冲孔结构的连续式极板生产工艺已与发达国家同步;特别是我国自主研发的电动自行车等动力型电池,循环寿命等性能稳定提高,在国际上处于较先进水平。近年来,多数企业的生产环境和条件得到改善。传统的铅蓄电池通过技术改进,正朝着密封免维护、胶体等新技术发展。但由于工艺技术发展的局限性以及还有部分企业多年来基本延续了以粗放式生产为特征的经济增长方式,铅蓄电池整体工艺技术和装备水平与发达国家相比仍有较大差距,还有大量小型企业仍然延袭了传统的作坊式生产,仍有少数企业采用“纯手工打造”的加工方式。我国铅蓄电池新技术的研究仍落后于美、日及欧洲等发达国家,在国外,胶体、卷绕式等先进铅蓄电池已进入大规模产业化阶段,双极性、超级电池等新型铅蓄电池已在电动汽车上进行了大批量路试,并进入产业化;而我国先进铅蓄电池尚处于产业化起步阶段,新型铅蓄电池技术的研究还刚刚提上议事日程。

二、产业发展存在的主要问题

由于铅蓄电池是一种传统产业,技术门槛较低,设备投资少,最原始的可采用全手工的加工方式,还可以分段式生产,如单一加工极板或单一进行电池组装等,生产规模可大可小,小的甚至可以实现家庭作坊式的生产。随着铅蓄电池市场应用范围的扩大,特别是电动自行车、摩托车等产业的“跨越式”增长,推动铅蓄电池工业高速发展,其中部分盲目投资扩张,低水平重复建设,低技术含量、低档次产品占有一定的比例,导致行业出现无序、低价恶性竞争的局面,行业整体赢利能力较低,也付出了较沉重的资源和环境代价。主要表现在以下几个方面:

1、规模企业少,无序竞争,不利于环境保护

据不完全统计,我国铅蓄电池制造厂家近2 000家,其中获得铅蓄电池生产许可证的企业(法律意义上认可的)有1 700多家,据国家统计局统计,2009年我国仅有规模以上(销售收入超过500万元)铅蓄电池生产企业177家,不足企业总数的10%,销售收入亿元以上的企业仅有几十家。根据美日等发达国家的经验,为了环境保护和职业卫生防护的需要,铅蓄电池不适宜小规模生产,企业规模小无法配套相应的环保设施和职业病防护设施。

我国铅蓄电池企业规模太小和监管不力是造成铅蓄电池生产企业环境污染事件频发的主要因素之一。我国绝大部分小型铅蓄电池企业的设备投资不足百万元,而最基本的整套环保设施投资需几百万元,对于中型以上的铅蓄电池厂,环保设备占设备总投资的比例达到25%左右甚至更高,每生产1万kVAh的电池,中型企业环保设备折旧费加上运行费用达3万~6万元,企业规模小,根本无法保证环保设施齐全和正常运行。

美国是全球铅蓄电池生产大国,2008年铅蓄电池用铅量近190万吨(中国不足210万吨),电池产量与中国接近,但美国仅有铅蓄电池厂33家,只有中国的1/70;日本也是全球铅蓄电池生产大国之一,仅有汤浅、松下、日立和日本蓄电池等几个企业。

铅蓄电池企业准入门槛太低,审查不严甚至弄虚作假造成大量低水平重复建设,产品结构粗放,部分小企业无任何环保设施,生产成本低,产品质量差,以低价参与市场竞争,造成产能过剩、市场混乱,有些低质产品出口国外,既浪费了资源,也影响了中国电池行业的国际声誉。

2、部分企业装备落后,无环保、卫生防护,铅污染事件频发

近几年来,行业内规模较大的重点企业均加大了设备和环保方面的投入,并通过技术改造和严格管理,减少铅污染物的产生和排放,增加废弃物的循环使用,基本实现达标排放。但大多数中小企业仍采用落后的生产设备,生产效率低,还有大量作坊式工厂存在,机械化和自动化水平低,环境差、无有效的环保设施或运行不正常,污染严重;涉铅人员无有效的卫生防护措施,近两年来,铅污染“事件”频发,值得关注的是,引起铅中毒事件的企业基本都是“合法”的中、小型铅蓄电池企业。

3、铅蓄电池发展面临社会舆论的巨大压力

由于铅蓄电池大量使用铅,存在较高的“铅污染” 风险,加上经常性的少数铅蓄电池厂铅中毒事件的发生,造成社会“谈铅色变”,人们将铅污染与铅蓄电池划上等号,铅蓄电池发展面临着巨大的社会舆论压力。

事实上,铅蓄电池是循环利用性最好、回收率最高的电池,铅蓄电池铅污染不是其本身的属性,高污染风险≠环境污染。

铅蓄电池产业只要管理得力,其污染完全可实现有效控制。美国铅蓄电池的用铅量约占全国用铅总量的95%以上,由于法规健全和有效的管理,铅蓄电池生产造成的铅排放仅占总排放量的1.5%,2008年美国政府已将铅蓄电池生产从主要铅污染源中排除。

加强法规建设和行政管理力度,促进铅蓄电池企业自律,克服铅污染,是实现我国铅蓄电池产业可持续发展的必由之路。

4、法规不健全、监管不力

我国涉铅环境保护和职业卫生的相关法规尚未健全,有些法规缺乏可执行性,造成法规虚设(如卫生防护距离80%以上企业无法达到);近十年来,中国铅蓄电池工业化提速,一些国家、行业标准和配套政策跟不上,重金属污染防治的基础研究落后于产业发展。

与美、日等发达国家相比,我国铅蓄电池行业在法规建设、环保监管等方面存在很大差距。

美国政府将涉铅管理作为一个特别目标——“铅是一种标准污染物”,建立了联邦、州、地方三级管理体系,并明确各级的责任。联邦负责提出和制定计划、标准和法律法规,委托州进行具体管理;州负责实施联邦计划,可从联邦获得财政补贴,负责制定具体的控制电池制造、回收和二次冶炼的管理、实施计划,各州也可以制定独立的法规;地方明确责任部门负责对各种计划的跟踪和管理。

美国对所有涉铅企业均实施了许可证制度,包括铅蓄电池制造、销售、回收、废电池运输和再生,未获得许可证的不得经营,铅蓄电池的管理法规涉及固体废弃物、废水、大气、生产场所、生产设施等所有方面。在环境保护和资源化利用方面,美国已将铅蓄电池的资源化利用列入国家相关法律法规,并形成了有效的“闭环式”管理体系,健全的法规和有效的管理使铅蓄电池的铅污染得到有效控制,铅资源的回收再生得到保障。近20年来,美国铅蓄电池生产量以每年近3%的速度递增,而铅排放量却以每年6.5%的速度递减,铅蓄电池中铅的回收率已由20年前的80%左右提高到98%以上,再生铅的年产量已达到铅总产量的75%左右。

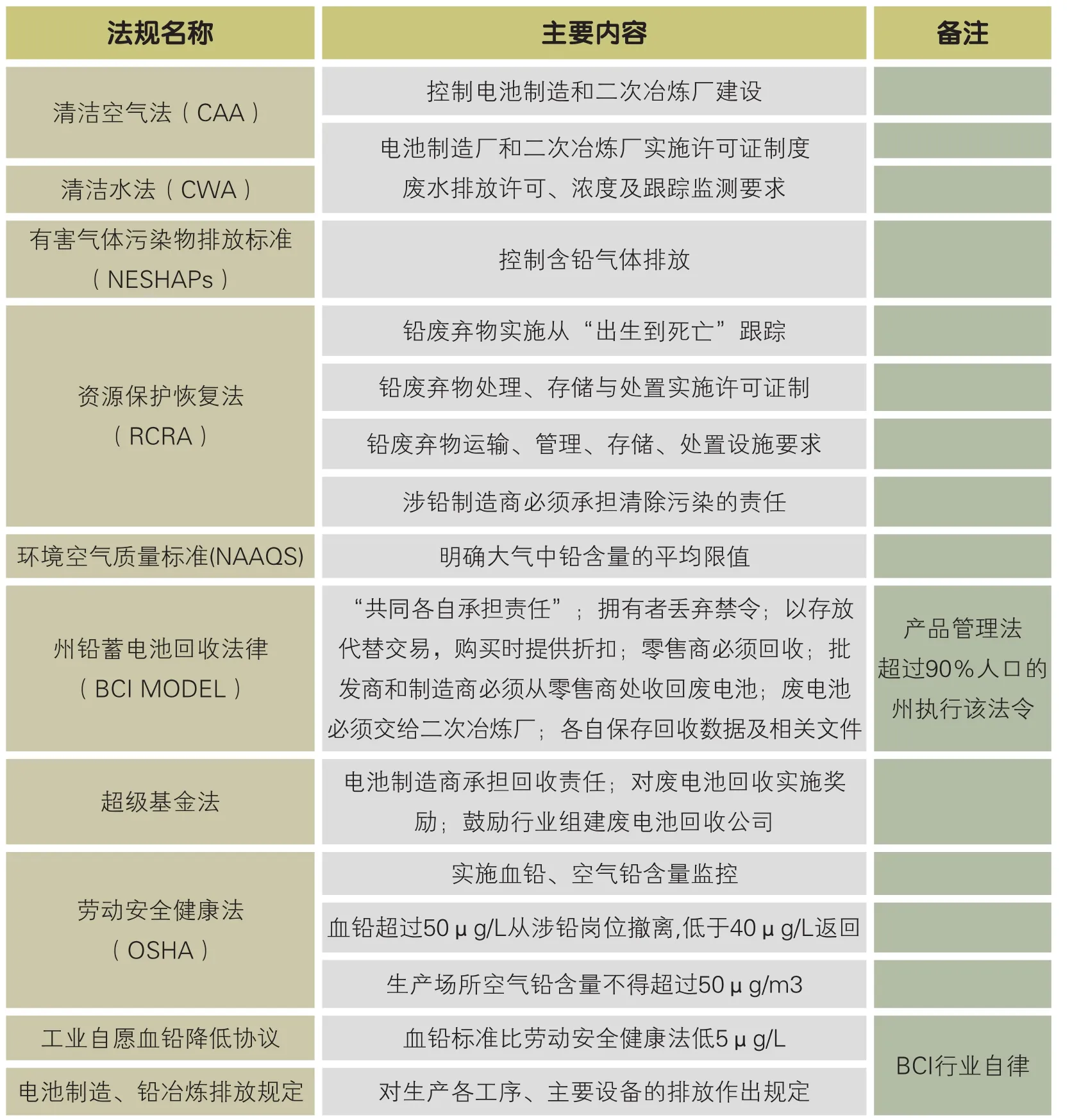

美国关于铅蓄电池铅污染防治和资源利用的主要政策法规见表1。

为实现废铅蓄电池的全部回收,美国政府还指定了专门的中介机构负责对铅蓄电池生产和回收进行定期统计,并明确了政府部门的责任,有效的管理不仅保证了美国铅蓄电池铅资源的供应,环境中的铅含量也逐年下降。

日本政府关于控制铅蓄电池铅污染的情况与美国政府相似,一些措施更具体,废电池回收再生企业可以从日本电池工业会获得80日元/千克的补贴(补贴费用由电池生产企业按产量缴纳,政府规定),为保证废电池的有效回收,消费者购买新电池必须付出超值费用,以旧换新时享受价格折扣等。

在我国,由于原生铅冶炼、铅蓄电池生产、废电池回收、再生铅生产产业链上法规体系不健全和监管不力,大量不合法的小冶炼、小电池厂的存在,部分企业为追求经济利益最大化,无规定的环保设施或环保设施不运行或不正常,造成铅中毒事件频发;我国铅回收再生仍处于无序状态,法规中对废电池的回收无严格规定,虽然我国10年前已出台了“废电池污染防治技术政策”,但至今还未出台实施细则,这一政策从某种意义上也形同虚设,一些地方为了地方经济利益,无控制地发展再生铅产业(大多是在“政策”发布后建立的,对照政策要求90%以上不符合规模和环保要求),造成大范围的集中污染;目前我国相关技术规范定义的铅综合利用率也只有85%,与美国相差13%,不仅造成了严重的环境污染,同时也浪费了大量铅资源。(未完待续)

(备注:本文转载自《电池工业》2011年第2期)

表1 美国铅蓄电池铅污染防治、资源利用的政策法规