试论车船税改革存在的问题及完善建议

2011-11-03北京工商大学经济学院

北京工商大学经济学院 李 楠

试论车船税改革存在的问题及完善建议

北京工商大学经济学院 李 楠

车船税税种的改革是当前的一个热点话题。通过社会各界对车船税改革的争议声中,同时对西方发达国家、发展中国家与我国的车船税实行具体做法上进行比较与分析的基础上,在立法目的、征税依据、税额设置、车辆税负情况等多方面对我国车船税法改革存在的问题提出了意见与建议,完善车船税改革。

车船税 立法目的 征税依据 税负

2010年10月15日,国税总局网站公布消息,国车船税新政策将车船税定义为财产税性质的税种,分为7个梯度按照排量进行征税。2011年2月23日,全国人大常委会再度审议车船税法草案,仍然规定乘用车按照排气量划分7个档次进行征税。只是较草案降低了排气量在2.0升及以下乘用车的税额,提高了大排气量的乘用车税额。车船税改革过程中不仅将车船税正曰“财产税”,而且还顺理成章地为车船税戴了顶推动“节能减排”的桂冠。这不仅招致坊间的如潮口水,很多人认为车船税名不正言不顺。同时在立法机关、学术界内部引发诸多异议。

一、车船税改革中存在的问题

1、部分立法目的难以实现

车船税的立法目的一方面是调节社会财富分配,一方面是引导汽车合理消费、促进产业结构调整和节能减排。但以排气量为计税依据的车船税是达不到节能减排的效果。

相同排气量的乘用车排放的二氧化碳、一氧化碳、二氧化硫等含量是不同的,对环境造成的污染的程度也是不同的。科技的快速发展,高档次的车辆匹配高科技的尾气处理装置,尾气中所含的污染物会少于小排气量的车辆。在涡轮增压、混合动力等新技术的支持下,已使得能耗与汽车排量之间的关联性大大降低了。一辆安装了1.6升排量的自然氢气技术发动机的汽车,未必比使用增压技术的1.8——2.0升排量的涡轮增压的汽车更节能。排量相对较大的汽车完全可以拥有和排量相对较小的汽车相媲美的燃油经济性。而且一辆大排气量的乘用车很少使用和一辆小排气量的乘用车频繁使用比较,显然是频繁使用的乘用车耗费了更多的能源。

2、计税依据不合理

车船税作为财产税理论上计税依据应是车船的评估价值。财政部长谢旭人解释由于车船的数量庞大又分散于千家万户,价值评估难以操作,因此采取与车辆价值相关度极高的排气量为征税依据。财政部税务司有关负责人分析说,汽车排气量和价值之间有着正相关关系,相关性高达97%,也就是说一般排气量越大的车价值越高。因此,以排气量计征车船税能够体现它的财产税性质。中国人民大学教授朱大旗认为,车船税虽然是保有环节的财产税,不以车辆余值计税,而以排气量为计税具有其合理性的。财产税可以以财产价值的单位财产或者是财产的其他属性为计税依据。

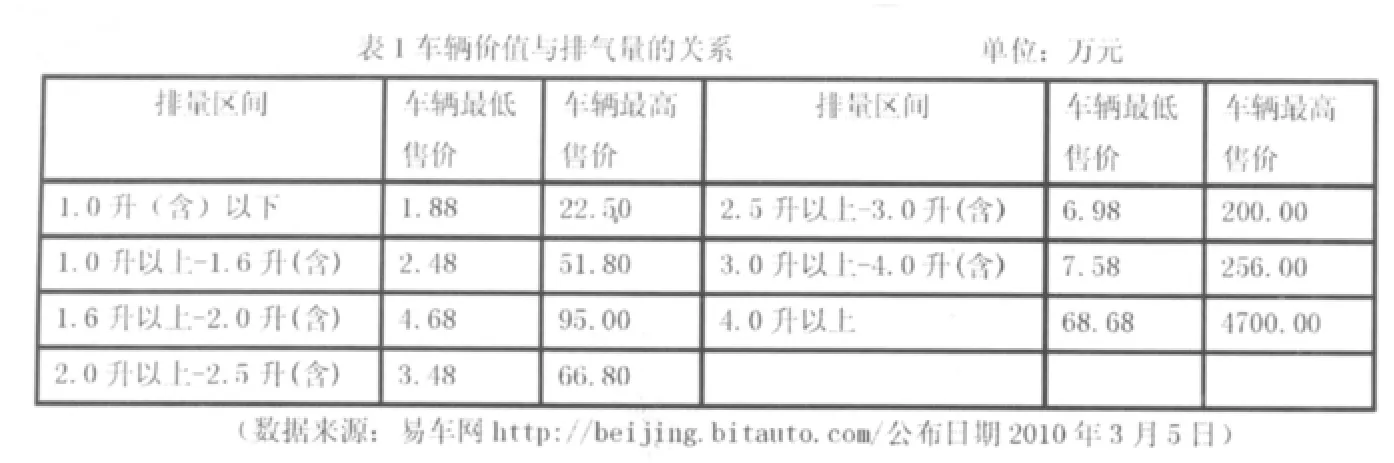

但作为财产税性质的车船税以排气量为计税依据显然是不具说服力,虽然排气量与车辆的价值在一定的比例区间内是成正相关关系的,但不存在必然的联系,笼统的以排气量为计税依据有失公平、合理。详见表1。相同的排气量区间内,车辆的价值相差很大。以排量1.6升的乘用车为例,上海通用别克 凯越 1.6 LX—AT 2011款厂商指导价为10.49万元,而进口三菱蓝瑟2010款的却要45.0万元。相差30多万的车辆,却要承担相同的税负,显然是不公平。

3、税额区间设置不合理

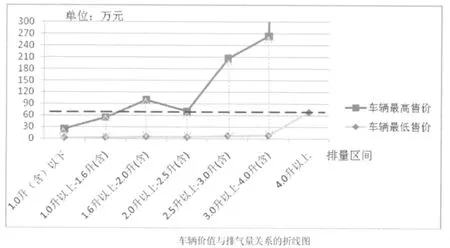

根据表1绘出车辆价值与排气量关系的折线图。除排气量在4.0升外,其余排气量区间的车辆最低售价相差不大。方点线(垂直于横轴)表示各个排气量区间内车辆价值的差距值。排气量在2.5升及以下的车辆价值区间相差不大,甚至排气量为1.6升——2.0升(含)的车辆最高价高出排气量为2.0升——2.5升的30万左右。在排气量1.6升-2.0升(含)区间内税额为360——660元,而在2.0升——2.5升(含)区间内税额为660-1200元。后者税额是前者的两倍左右,但这两区间内有极多相同价值的车辆,显然这样的税额区间是不合理。在长划线(平行于横轴)下方的价值车辆在各个区间都有分布,在这个区域内相同价格的车辆因为排气量不同而征收不同的税额也是不公平的。

二、国外征收车船税的实践

1、美国

美国被称为“车轮上的国家”,每一个家庭单位拥有1.05辆车。在美国车船税分为三个环节:购置环节、保有环节及使用环节。车主需负担全国统一的联邦税和各州自定的州税。在保有环节,对所有汽车的购买价征收注册税,各州税率不一。以明尼苏达州为例,保有环节以车辆余值计征,应税车价逐年递减,税率1.25%。前两年对完全车价计税,第三、四年对90%车价计税,直至第10年对10%车价计税,第11年起固定税额为25美元。

2、英国

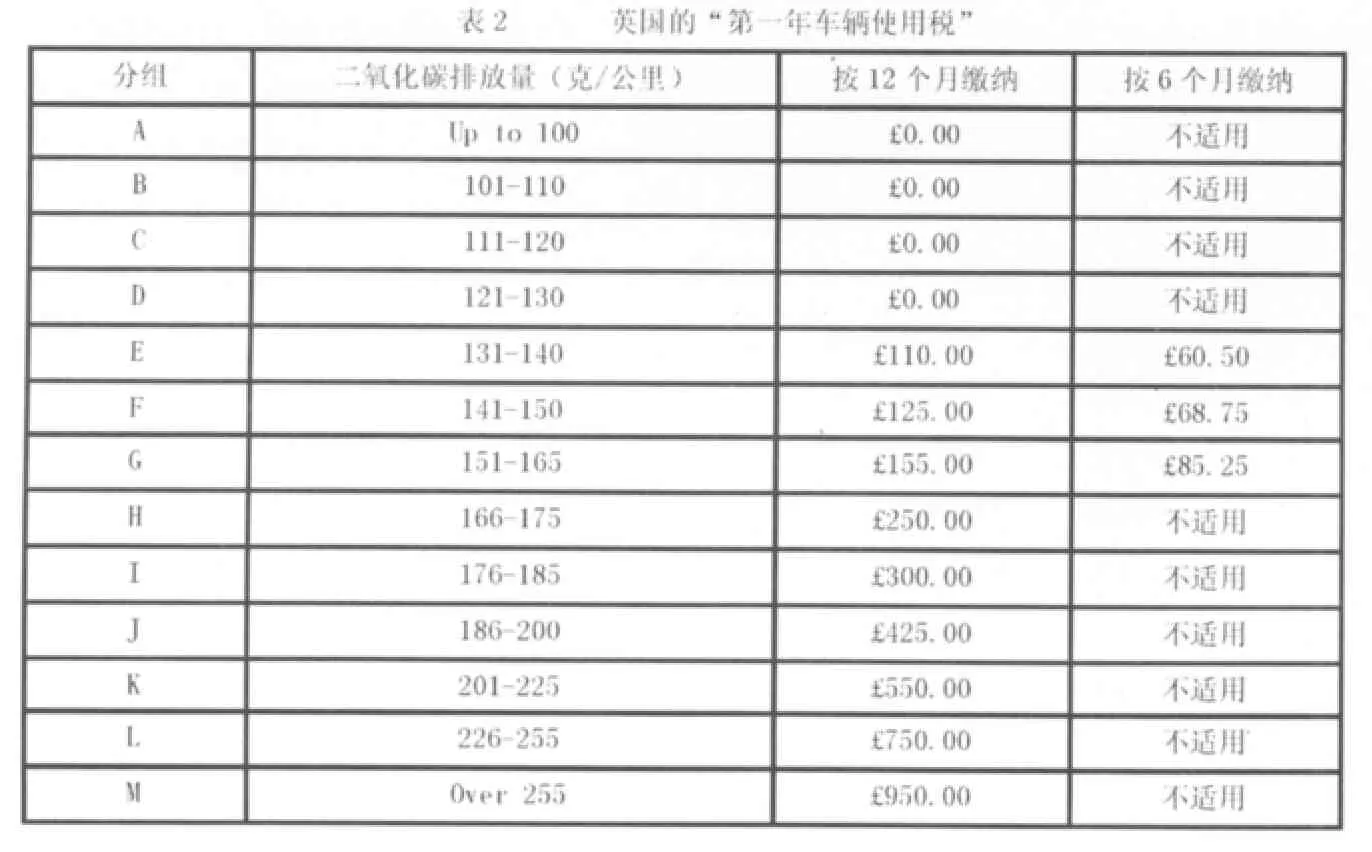

英国的车主要负担燃油税、车辆执照税、交通拥挤税、车辆首次登记费等,其中燃油税占据大份额。英国燃油税从1979年开始征收,之后逐年上涨,目前在油价中所占比例在60%左右。英国是一个非常重视环保的国家,除了通过燃油税来控制车辆使用外,还有其他相关税费。针对新购车辆的“第一年车辆使用税”,该税根据燃料类型和二氧化碳排放量不同而分为13档,分别收取不等税费,以此进一步促进人们购买环保汽车,达到节能减排的作用。

?

?

表2是适用于2010年4月1日或以后登记的,以燃料类型和二氧化碳排放量为基础的汽油车和柴油车。针对新购车辆第一年应该缴纳的税费,大部分车辆按12个月一次性缴纳的。少许几个二氧化碳排放量区间能适用每6个月缴纳一次,分两次缴纳的规定。

3、法国

法国并没有类似于车船税这样专门针对汽车开征的税种。与汽车相关的税种大致只有增值税、登记注册税、燃油税等,其中增值税和登记注册税是在买车时缴纳的税费,而汽车保有阶段则体现在燃油税内,汽车增值税和燃油税也都是按普通商品征收的消费税。出于环保考虑,法国政府于2007年底推出汽车环保两层措施,通过经济杠杆鼓励民众购买节能环保的汽车。这项措施根据汽车的二氧化碳排放量,规定奖励和惩罚的力度。凡购买二氧化碳排放量小于120克的新车,车主铺获得不同额度的环保奖励,排放量越小奖励越高。二氧化碳排放量大于155克新车,车主每年必需交纳环保税以示惩罚。最高征税额高达2600欧元。

4、俄罗斯

俄罗斯的车船税税率根据交通运输工具的类型和发动机功率的大小等因素确定,征收与否由地方自行决定,地方可以在法定税率的上下限的基础上适当提高税率。汽车税率按不同车种、不同马力确定,在莫斯科为每马力 6—26卢布 (1卢布=0.2299元人民币,2011年3月12日外汇公布),在其他地区为每马力 0.5—7.15卢布。2009年,莫斯科对 100马力的客车征收700卢布的车船税,120马力的客车征 2400卢布,200马力的征 45000卢布,300马力的征45000卢布。发动机排量与马力(功率)是两个不同的概念,但从发动机排量上是无法看出发动机最大功率的。一般而言,发动机排量和发动机最大功率这两个数值成正比。也就是,排量越大,功率越高。但车辆税的征收并不考虑排放量因素。

5、印度

印度车辆税均按车辆价值的一定比例计征。印度邦政府于 2007年提出法案,对车辆征收一揽子税,不再按照车型的不同征收车辆税。对基于出厂价、重量和使用燃料类型所确定的100多种车辆税税率加以简化,改为根据销售价格来确定车辆税税率。100万卢比以下的车辆适用7%的税率,100万卢比以上200万卢比以下的车辆适用 8%的税率,200万卢比以上的车辆适用9%的税率。在征收管理方面,印度采取网上缴纳的方式,车辆交易商和车主能够在网上完成车船税的缴纳。为防止偷逃税款,实行从严惩罚。

三、车船税的改革完善方向

1、立法目的明确化

对比分析国外征收车船税的做法,要想保护环境、达到节能减排的效果有两种做法:一是按二氧化碳排放量征收,二是将车船税合并到燃油消费税里征收。中国现行已经对燃油开征消费税了,能达到节能减排的效果。保有环节的车船税就不应该以节能减排为目的,更何况也是达不到的。车船税的目的就是起到一定程度的调节社会财富分配。

2、计税依据合理化

作为保有环节的车船税,国外的基本做法是以车辆价值或发动机功率为计税依据。我国也应该按车辆余值为计税依据。在车辆年检的时候评估其价值由相关部门代收代缴税款,根据《道路交通安全法实施条例》有关规定实施年检。年检时的评估价值可以参照二手车评估方法。

1)重置成本法

重置成本是指最大限度的参考所要评估对象的新车价格,如果同款式新车停产,则要参考同品牌相近车型的新车价格,然后再结合使用年限、使用情况、手续情况等因素利用折算公式计算价格。一般来说,一辆车一年之内价格较其新车价格相比损失20%左右,一年之后按每年折价10%来进行计算。

被评估车辆的现时价格=重置价格×成新率

计算车辆的成新率时应该考虑车辆的实际运行时间、实际技术状况、车辆使用强度、使用条件、使用和维护保养情况、车辆的原始创造质量、车辆的大修、重大事故经历、车辆外观质量等因素。较全面的考虑了影响车辆价值的各种因素,评估值准确度较高。但操作成本太大,效率地低下。因此计算成新率时考虑使用时间和行驶里程双重因素,较合理的评估车辆价值。

成新率=使用年限成新率×50%+行驶里程成新率×50%

使用年限成新率=尚可使用的年限÷规定使用年限×100%

行驶里程成新率=尚未行驶里程数÷规定行驶里程数×100%

市场上大部分车辆都是采用电子式里程表,有一种专门针对电子式里程表的调表仪器,使得行驶里程容易被人为的更改。在车船税纳税环节,车辆价值的评估目的不是出售车辆而是评估车辆价值。为了减少纳税负担,车主有可能会调增里程表,但调增之后报废的时间也就相当于提前了。私家车不会这么做,但公家车可能因为某些原因会增加里程数。相关部门要加强这方面的监督与管理。公安交警部门可以与4S店联网,车辆在4S店都会有维修、保养的记录,以此推断车辆实际里程数。

2)收益现值法

对于营运车辆还可以用收益现值法评估其价值。收益现值法是被评估的车辆在剩余寿命期内预期收益,折现为评估基准日的现值,以此来确定车辆价值的方法。但预期收益额预测难度大,受较强的主观判断和未来不可预见因素的影响。根据各省、市的实际出租车行业的运行状况及趋势,预测营运车辆的平均年收入,以此作为预期收益额。

截止2009年,已有两万多名具有二手车评估师资格的人才。如果普及这种方法,就要规范汽车评估产业,相关部门要对全国所有的汽车评估师重新注册和继续教育,只有经过注册才可以持证上岗。人才方面确实还是比较稀缺的,但新兴的职业相信会迎来更多的优秀人才的青睐。

3、税负合理化

乘用车在购车前要负担税率为25%的关税,17%的增值税,1%-40%不等的消费税,购车后还要负担10%的车辆购置税,每年再缴纳60元到5400元不等的车船税。关税(国产车除外)、增值税和消费税是按照裸车价进行计算,而购置税是按照包含关税(国产车除外)和消费税的厂家指导价进行计算。车辆消费税按车辆排气量来计征,税率从1%-40%不等,差距很大。车辆的价值在一定的排气量区间内是存在相关关系,因此按排气量征税,相当于在一定程度上变相的按车辆价值征税。车辆价值越高,各个税种所负担的税额均大幅度增加。车辆负担的税种多、税额重,这不利于车辆的生产和销售,限制了汽车行业的发展。按规定:非营运乘用车报废年限为15年,营运乘用车的报废年限为8年。十年来每年要缴纳几千元的车船税也是一笔不小的开支。

车辆购置税属于中央税种,2010年车辆购置税高速增长,实现收入1792.03亿元,同比增长54.0%,比上年同期增速加快了36.4个百分点。车辆购置税收入占税收总收入的比重为2.4%。车辆购置税收入高速增长很重要的一个原因是从2010年1月1日起将排气量1.6升以下机动车的车辆购置税税率由5%提高到7.5%。2011年全部恢复10%的税率,这将更加的增大车主的负担。

车船税属于地方税种,收入占各地方的税收比重很小,2008年统计年鉴公布,最高的辽宁省车船税收入占总收入的1.09%,最低的上海市0.19%,平均值才0.62%。所以车船税的改革不会大幅度的增加地方财政的收入。但对个人而言,不可小觑,它是直接从个人的腰包中拿走的,税负转嫁的难度较大,个人对税收负担的感觉更为明显。

1994年分税制体制的实施,使得中央与地方财权、事权不匹配。但也不能盲目的开征新税种、改革税种增加百姓税负。合理的整合税种,中央政府及地方政府合理的利用税收收入才是最根本的改革方向。在车辆购买环节的车辆购置税是车辆税收的重头戏,应该降低车辆购置税的税率,同时降低保有环节车船税的税额。从而在相对中提高了消费燃油税的税负,实质上就是车辆使用过程中的环保税。同时,提高汽车行业对于研发低污染燃料和发动机的费用等扣除标准。这将刺激了车辆和发动车的研究开发与制造,新型洁净代用燃料的发明。目前国际上涌现的超低排污二甲醚燃气汽车新技术在发动机上实现高效、低污染的燃烧,实现柴汽油机汽车超低排放的前景。只有这样汽车行业才能健康稳定的发展,公民环保意识增强,税负合理化,社会才会更和谐。

[1]朱志刚.车船税该怎么改革[J].中国税务.2011(1)

[2]易有禄.关于我国车船税立法目的的思考[J].税务研究.2011(1)

[3]刘晓凤.“金砖四国”车船税的比较与借鉴[J].行政事业资产与财务.2010(10)

[4]车船税的计税依据应该是按照评估价值.中国人大网.[EB/OL].http://www.npc.gov.cn/.最后浏览日期:2011年2月25日

[5]权威解读.车船税改革不是增加广大车主的负担.和讯网.[EB/OL].http://auto.hexun.com/2011-02-23/127507746.html.最后浏览日期.2011年2月23日

[6]大视野.国际都市大多没有车船税.凤凰网.[EB/OL].http://auto.ifeng.com/news/special/chechuanshui/.最后浏览日期:2011年2月26日

[7]The cost of vehicle tax.HM TREASURY.http://www.hm-treasury.gov.uk/home.htm

[8]Russian Tax Code,http://en.wikipedia.org/wiki/Taxation_in_Russia