农村集体经济审计的调研思考

2011-10-24陈建萍朱朝晖陆劲松

陈建萍 朱朝晖 陆劲松

农村集体经济审计的调研思考

陈建萍 朱朝晖 陆劲松

“三农”问题始终牵系着我国经济和社会发展的全局。党的十六届五中全会把建设社会主义新农村提高到了“我国现代化进程中的重大历史任务”的战略高度。这一目标的实现需要一系列制度保障,其中审计监督就是一支重要力量。农村集体经济审计,通过各级农村集体经济审计机构和人员依据国家有关法律、法规和规章的规定,运用审计的方法,按照规定的程序,对农村集体经济组织的财务收支及其有关经济活动的真实性、合法性、效益性进行审查,并评价其经济责任,对审查结果做出公正结论,是提高农村经济效益、维护农村经济秩序的有效保障。

一、现有农村集体经济审计模式分析

(一)现行的基本审计模式:农村集体经济审计站审计模式

目前农村集体经济审计模式是依据1992年农业部颁布的《农村合作经济内部审计暂行规定》建立的农业部门主管下的农村审计站审计模式。在这种模式下,对农村村级集体经济组织的具体审计工作由乡镇经管站承担,乡镇经管站在完成日常经管工作的同时,每年要安排一些对村级集体经济组织的审计任务,审计人员通常不设专职,一般由经管人员兼任;或者设立审计站,但与经管站合署办公;或者在经管站内下设审计站,安排专人从事审计工作。农村集体经济审计站对村双委实行审计监督作用,但村账镇管的实施使得农村经管站成为审计的另一客体。

现行的基于农村审计站的审计模式是农村集体经济审计发展过程中必须经历的阶段,在一定的历史背景下对规范和促进乡村集体经济的发展起到积极作用。但是,现行农村集体经济存在审计性质模糊、定位不准,似乎即不属于社会审计,也不同于政府审计和内部审计;其法律依据大都是根据国家有关规定,结合各省实际由各省制定的,属于地方性规章,权威性不够,可操作性不强;评价标准体系同样不完善等问题。

(二)现行的辅助审计模式:委托CPA审计模式

出于对农经审计站审计模式的质疑,在一些地方出现委托社会注册会计师进行农村集体经济审计,这是农村财务公开民主理财得以实现的另外一种途径和有益尝试。目前的普遍做法是由村委委托会计事务所对以前年度的财务情况进行审计。但是,村委组织严重的内部人控制现象,使得其对CPA审计有规避倾向;缺乏相应的审计标准;社会公众对CPA期望过高,而责任追究制度不健全等因素,使得这种模式在农村集体经济这一特殊的领域里也有很大的不适应。

二、现有农村集体经济审计模式实施现状的问卷调查

为了进一步了解现行农村审计模式的实施情况,研究者于2010年8月在浙江省组织了一次问卷调查活动,主体范围在温州。调查采用访问式问卷调查,为保证调查的真实性和效果,以最熟悉最了解农村集体经济审计制度和实施情况的农村审计人员和村长村书记及监督小组成员,对两组调查的内容有所区分。本次调查共发放两类问卷合计200份,回收有效调查问卷152份,其中农村审计人员30份,其他的为122份(其中村长村支书100人,监督小组成员22人),问卷有效回收率76%。

(一)农村集体经济审计现状及效果

问卷首先调查了现有的审计模式实施现状及其效果,主要是针对村长、村支书和监督小组成员进行的调查。出乎意外的是,作为一村之首的村长或村支书以及村监督小组成员中,居然有64%甚至不了解农村集体经济审计;45%的被调查者在任期内没有接受过审计检查,而53%的被调查者在任期内只接受过1次审计检查。对于现有农村集体经济的审计力度和效果,73%的被调查者认为审计力度不大,只有3%认为审计力度很大;37%认为目前审计的效果一般或者不大,只有10%认为审计效果很好。而从对农村审计人员的调查看,86%的农村审计人员认为农村集体经济审计的独立性受到影响;认为审计结果执行很好的只有14%,较好的也仅达到28%。

(二)农村集体经济审计人员素质分析

农村集体经济审计中审计队伍的素质不高,是影响农村集体经济审计效果的直接原因。从调查结果看,村长、村支书和监督小组成员中一半以上(53%)认为,审计效果不佳的原因在于审计人员业务水平问题。但是,从被调查农村审计人员的学历构成来看,10人(32%)为本科毕业生,14人(48%)为大专生,其余为高中生,总体而言,被调查的农村审计人员的学历水平并不太低。但是,遗憾的是,他们之中很多人没有接受过正规的专业教育,缺少系统的会计、审计、法律等专业知识,而且往往是从乡镇财政或结算中心抽调的,部分还存在同时兼顾两方业务的情况,其业务可能更侧重于乡镇财务或村级财务结算等业务。所以,只有28%的审计人员认为自己的知识和经验在审计工作中适应自如,38%的人员认为马马虎虎可以对付,34%的人员认为自己缺乏相应的知识和经验,在审计工作中力不从心。由于缺乏专业性,所以他们之中66%对自己的审计职责认识模糊;42%没有审计风险意识,26%甚至并不知道什么是审计风险;

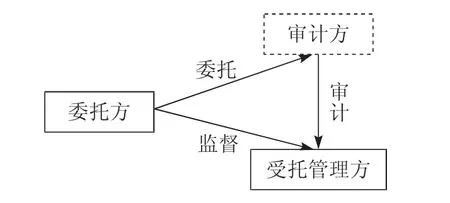

审计工作要求审计人员保持极强的独立性,其知识结构具有各种很强的专业性,除了会计审计专业外,还要求有其他不同专业如计算机、法律等;而且,审计工作需要按严格的审计程序、审计标准等审计制度开展。在现行的农村审计站模式下,审计力量非常薄弱,绝大部分审计人员是农业部主管下的农经工作人员,无论是学历还是专业知识构成都离现代审计的要求很远,在权限划分、机构设置上缺乏独立性和权威性,日常审计工作的开展没有形成制度化、规范化,许多村实际上并不进行审计。这样就无形之中形成审计方实质上的缺位或虚化,导致审计监督空白(图1)。

图1 农村审计站模式下的审计三角关系

(三)对CPA审计模式的了解

那么,新型的委托CPA进行农村集体经济审计的模式,是否可以在农村集体经济中发挥作用,如有些研究者预测的农村集体经济审计有可能成为注册会计师行业,尤其是中小会计师事务所的一个具有相当发展潜力的业务市场。问卷针对这个问题向村长、村支书和监督小组成员展开了调查。遗憾的是,对被问及是否会委托社会审计进行农村集体经济审计,只有18%的村长或村支书明确回答“会”,而45%的明确回答“不会”,22%模棱两可,“可能会”,还有15%根本不清楚什么是社会审计;而理财监督小组成员被问及相应问题时,对应的比例分别为20%、32%、19%、29%。至于对于如果选择社会审计,能否相信社会审计能够给出一个令人满意的答案,只有27%的村长、村支书和监督小组成员认为能信赖社会审计结果,却有41%认为不能;另外76%的被调查者认为自己根本看不懂审计报告。

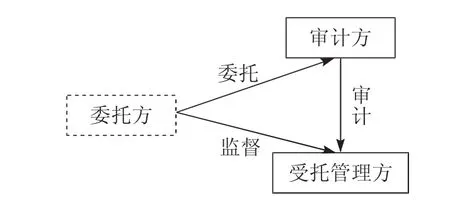

按照典型的CPA三角关系,在农村集体经济审计中,应该由村理财监督小组行使独立的审计委托权,委托CPA对村双委的受托经济责任进行审计。而现实中,村委组织存在着严重的内部人控制现象,理财监督小组往往形同虚设,无法行使委托人的角色;实际操作时往往由村双委来行使,而作为被审计方的村双委有规避审计的倾向,这些都破坏了CPA审计的三角关系,有碍审计的开展。其结果是所有者缺位、民主监督形同虚设,民主自我监督环节显得非常薄弱。这样就导致了三角关系中的委托方实质上的缺位(图2)。

图2 委托CPA审计模式下的审计三角关系

三、农村集体经济审计模式的创新——农村经济监督中心模式

作为目前农村集体经济审计主要模式的农村审计站审计模式在村集体经济不够发展和发达、民主政治很不健全的特定历史背景下发挥了重要作用,但随着村集体经济的发展、民主政治的进步,这种模式逐渐凸现出很多问题,尤其是审计力量极其薄弱,无形之中形成审计方实质上的虚化,导致审计监督空白。而作为目前农村集体经济审计辅助模式的CPA审计在独立性和专业上具有很强的优势,但是中国农村的经济和民主还没有达到政府可以完全放任、一切按市场化来操作的程度。我们急需更具独立性、更具权威性、更具规范性、更具服务性的创新模式。

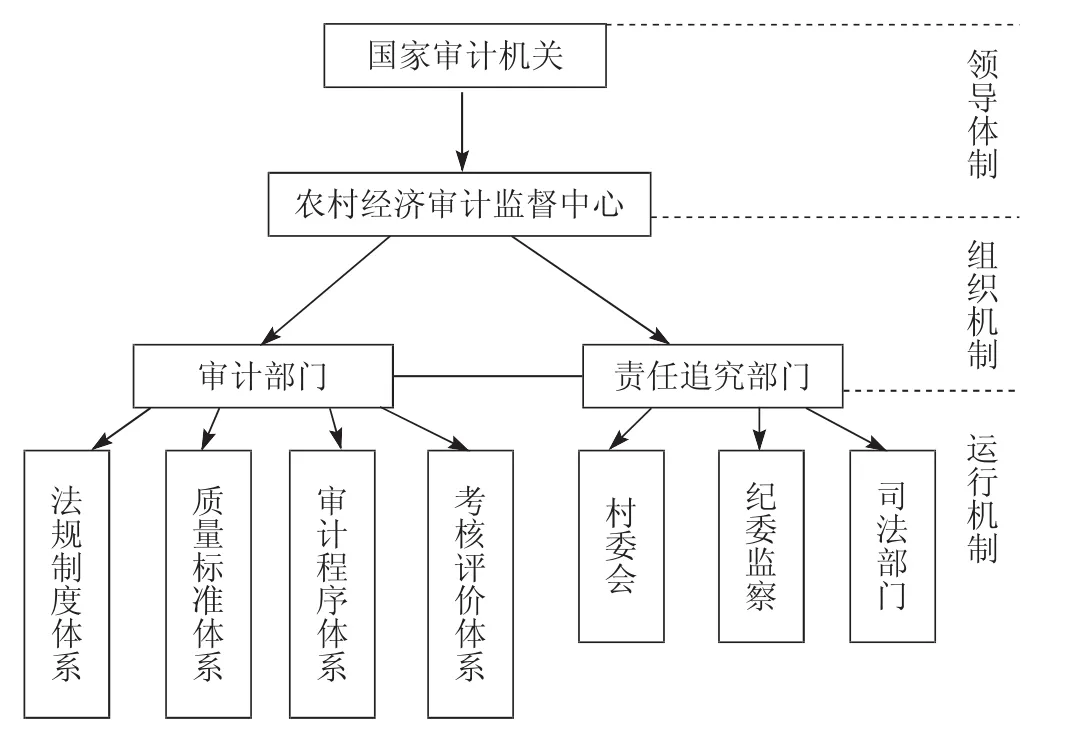

图3 创新模式下的农村集体经济审计组织模式

创新的农村集体经济审计模式应当选择具有独立性和较高的法律地位和层次。因此,建议将原来农业主管部门主管改变为由国家审计机关主管,建立统一的“农村经济审计监督中心”(图3),承担乡镇各村的财务审计监督的责任和配合经济责任的追究。这样,新的模式下农村审计机构被纳入国家审计体系,接受县级审计机关的垂直领导,不再是乡镇政府或农业经管部门的内设机构。这样既能够克服农村审计站模式审计独立性的缺失对审计监督力度的影响,又能增加审计的权威性。

在创新的农村集体经济模式下,建议县级以上政府授权建立统一的监督中心,作为审计机关的派出机构,统一受理乡镇各村集体经济组织的审计任务,对审计机关报告工作。中心人员可以将原来农村集体经济审计站的编制上收,归属于审计机关之下,同时由人事局、审计局按照“公开、平等、竞争、择优”的原则公开招考新增人员,择优录用,由审计机关负责业务培训、考核、任免,中心人员只对审计机关负责,有效保证监督的独立性。监督中心分设两个平级的部门,一个为审计窗口,专门负责专业的审计工作的开展;另一个为配合经济责任追究窗口,负责相关经济责任追究事宜,根据审计结果的严重程度,主要涉及到的有村双委、纪委监察、司法部门。两职能的分离既可以增强审计深度和广度,又能加大对违纪违法行为的惩处,从而增强审计的监督威慑作用。

四、结语

农村集体经济审计是提高农村经济效益、维护农村经济秩序的有效保障。但是,农村集体经济审计由于其审计要求、审计客体、审计内容、审计环境的特殊性,现行农村集体经济审计往往存在性质模糊、定位不准、法律地位不明确、权威性不够、可操作性不强等问题。有鉴于此,必须根据农村经济和社会发展的要求,创新农村集体经济审计模式。本文提出了建立由国家审计机关主管的相对统一的“农村经济审计监督中心”,承担乡镇各村的财务审计监督的责任和配合经济责任的追究,这种模式使得农村集体经济审计的审计层次得到很大的提高、独立性增强、专业性更强,由此带来的审计效果将会迥然不同,审计监督作用带来的经济效益和政治效益也将是巨大的。

[本文受温州市软课题(项目编号R20100141)资助。]

(作者单位:温州大学商学院、浙江工商大学财务与会计学院、温州农业局农村经济管理处)