浅谈新制度下递延所得税的确认

2011-10-24彭涛

彭 涛

浅谈新制度下递延所得税的确认

彭 涛

一、所得税费用的概述

所得税会计的主要目的是为了确定当期应交所得税和利润表中的所得税费用。在新准则的要求下,利润表中的所得税费用包含当期所得税和递延所得税两方面的内容。

应交所得税=应纳税所得额×所得税税率

应纳税所得额=税前会计利润+纳税调整增加额-纳税调整减少额

递延所得税=(递延所得税负债期末余额-递延所得税负债期初余额)-(递延所得税资产期末余额-递延所得税资产期初余额)

资产负债表债务法的基本思路是:首先,计算应交所得税;其次,确认递延所得税资产和递延所得税负债;最后,倒挤出所得税费用。基本分录为:借:所得税费用、递延所得税资产;贷:递延所得税负债、应交税费—应交所得税。

二、账面价值与计税基础

学好所得税会计,清楚账面价值和计税基础是关键。账面价值比较好理解,对于计提减值准备的各项资产,是用账面余额减已计提减值准备后的金额,账面价值直接可以在资产负债表上读取。

(一)资产的计税基础是指企业收回资产账面价值过程中,计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额,即某一项资产在未来期间计税时按照税法规定可以税前扣除的金额。通俗讲也就是初始确认时计税基础等于取得的成本,持续持有过程中,如固定资产计税基础是用成本减去按照税法规定计提的累计折旧后的金额。下面情况计税基础与账面价值形成差异:

1.各种资产减值准备;

2.固定资产,会计与税收如果折旧方法、折旧年限不同会产生账面价值与计税基础的差异;

3.内部研究开发形成的无形资产。(1)税法规定企业内部研究开发形成的无形资产成本的150%摊销;(2)会计与税收的差异主要产生于对无形资产是否需要摊销;

4.以公允价值计量且其变动计入当期损益的金融资产;

5.可供出售金融资产;

6.采用公允价值进行后续计量的投资性房地产。

(二)负债的计税基础是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额。一般负债的确认和清偿不影响所得税的计算,计税基础即为账面价值,差异主要是因确认负债时同时确认相关费用。下面情况计税基础不等于账面价值:

1.企业因销售商品提供售后服务等原因确认的预计负债,计税基础为0;

2.预收账款,如果会计按照准则规定未确认收入,但按税法规定应计入当期应纳税所得额时,有关预收账款的计税基础为0;

3.对于以现金结算的股份支付,企业在每一个资产负债表日应确认应付职工薪酬,税法规定,实际支付时可计入应纳税所得额,未来期间可予税前扣除的金额为其账面价值,即计税基础为0。

(三)特殊项目产生的暂时性差异

1.某些交易或事项发生以后,因为不符合资产、负债的确认条件但按照税法规定能够确定其计税基础的,其账面价值零与计税基础之间的差异也构成暂时性差异。如超过当年销售收入15%的广告费和业务宣传费支出,超过工资总额2.5%的职工教育经费,企业筹建期间的开办费。该类费用在发生时按照会计准则规定即计入当期损益,不形成资产负债表中的资产,但按照税法规定可以确定其计税基础的,两者之间的差额也形成可抵扣暂时性差异。

2.可抵扣亏损及税款抵减产生的暂时性差异。例如,A公司与2009年因政策性原因发生经营亏损500万元,按照税法规定,该亏损可用于递减以后5个年度的应纳税所得额。公司预计其于未来5年期间能够产生足够的应纳税所得额弥补该亏损。应确认500×0.25=125万递延所得税资产。如果公司预计未来5年利润总额只有200万,只能确认200×0.25=50万递延所得税资产。

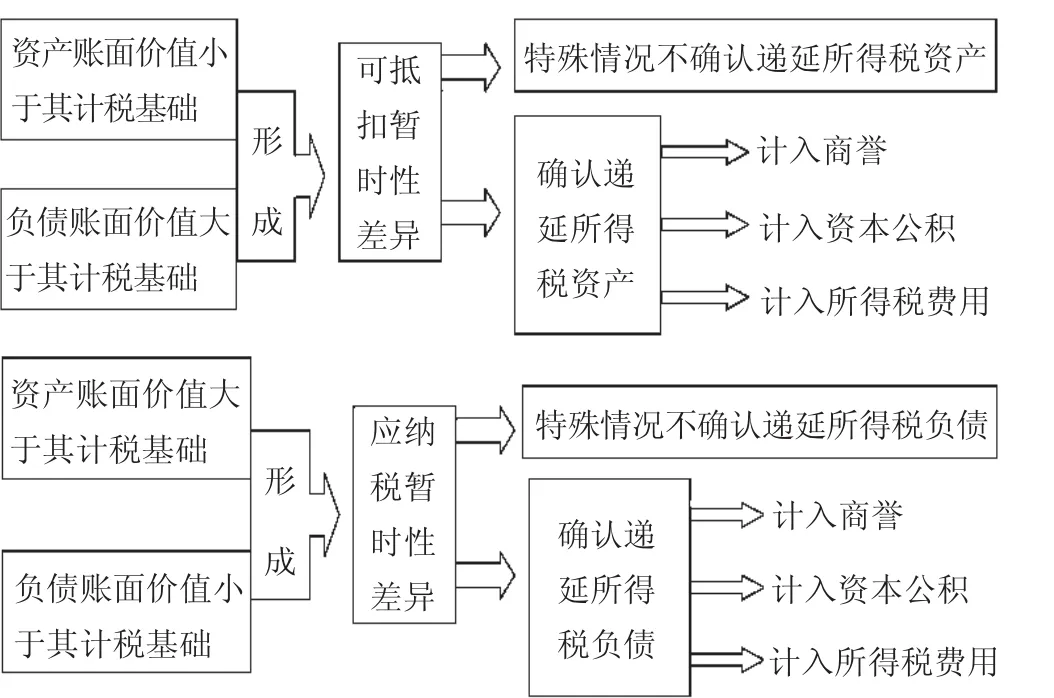

三、递延所得税资产与递延所得税负债

下图直观的介绍递延所得税资产与递延所得税负债的形成:

1.特殊情况不确认递延所得税资产,如果企业发生的某项交易或事项不是企业合并,并且交易发生时既不影响会计利润也不影响应纳税所得额,且该项交易中产生的资产、负债的初始确认金额与其计税基础不同,产生可抵扣暂时性差异的,企业会计准则中规定在交易或事项发生时不确认相应的递延所得税资产。如企业内部研究开发所形成的无形资产初始确认时,分期付款方式购入固定资产、无形资产,融资租入固定资产(承租人)等。

2.特殊情况不确认递延所得税负债,虽然资产、负债的账面价值与其计税基础不同,产生了应纳税暂时性差异,但出于各方面考虑,企业会计准则中规定不确认相应的递延所得税负债,主要包括:

(1)商誉的初始确认。

(2)除企业合并以外的其他交易或事项中,如果该项交易或事项发生时既不影响会计利润,也不影响应纳税所得额,形成应纳税暂时性差异的,交易或事项发生时不确认相应的递延所得税负债。

(3)与联营企业、合营企业投资等相关的应纳税暂时性差异,一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。满足上述条件时,投资企业可以运用自身的影响力决定暂时性差异的转回,如果不希望其转回,则在可预见的未来该项暂时性差异即不会转回,从而无须确认相应的递延所得税负债。

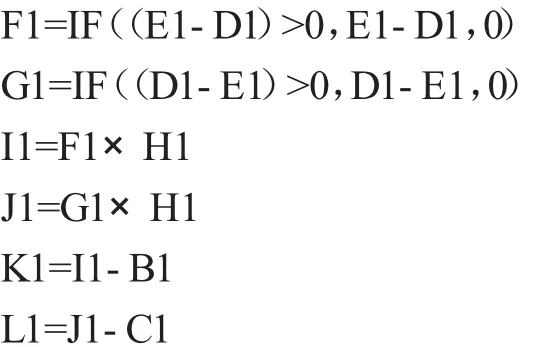

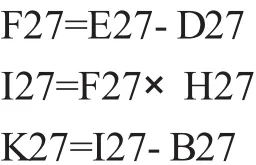

四、利用表格和公式计算递延所得税

第一步根据上面文字中的概念设计excel表格

第二步录入公式

1.资产项目

其他资产项目按上面公式编辑

2.负债项目

其他负债项目按上面公式编辑

3.其他项目

由于其他项目只形成递延所得税资产,所以递延所得税负债列不用设公式,且账面价值为0。

下面就用例题来验证表格的方便、实用与准确,此表只需要填列账面价值和计税基础两项即可。

甲公司于2008年12月设立,采用资产负债表债务法核算所得税费用,适用的所得税税率为25%。该公司2009年利润总额为5000万元,当年发生的交易或事项中,会计规定与税法规定存在差异的项目如下:

(1)2008年12月l5日,甲公司购入一项管理用设备,支付购买价款、运输费、安装费等共计2400万元。1月26日,该设备经安装达到预定可使用状态。甲公司预计该设备使用年限为10年,预计净残值为零,采用年限平均法计提折旧。

税法规定,该类固定资产的折旧年限为20年。假定甲公司该设备预计净残值和采用的折旧方法符合税法规定。

固定资产账面价值=2400-2400÷10=2160(万元),计税基础=2400-2400÷20=2280(万元)

(2)甲公司2009年购入原材料成本为5000万元,因部分生产线停工,当年未领用任何原材料,2009年资产负债表日估计该原材料的可变现净值为4000万元。计提的存货跌价准备1000万。

该存货的账面价值4000万,计税基础5000万元。

(3)甲公司于2009年12月20日自客户收到一笔合同预付款,金额为2500万元,作为预收账款核算。按照适用税法规定,该款项应计入取得当期应纳税所得额计算交纳所得税。

该项负债的账面价值2500万元,计税基础零。

(4)甲公司2009年发生了2000万元广告费支出,税法规定,该类支出不超过当年销售收入的15%的部分允许当期税前扣除,超过部分允许向以后年度结转税前扣除。A公司2009年实现销售收入10000万元。

该项支出的账面价值0,计税基础500(2000-10000×15%)万元

其他相关资料:

(1)假定预期未来期间甲公司适用的所得税税率不发生变化。

(2)甲公司预计未来期间能够产生足够的应纳税所得额以抵扣可抵扣暂时性差异。

通过表格计算2009年确认递延所得税资产1030万元。

?

(作者单位:大连化工研究设计院)