高端化市场背景下品牌细分之道

2011-10-18赵子暮

赵子暮/文

“前年出国从T3航站楼帮朋友代购化妆品,装了半个旅行箱,刷了不到五千块;上周出国回来,又帮她们带了差不多半箱化妆品,不过这次大多都是高端牌子,刷了一万多啊!怎么我身边的人突然间都变有钱了呢?”笔者的一位老友如是感慨。相信经常逛百货商场的人会感觉到,近年来高端品牌专柜前的客流量是越来越大了,这其中不乏十分钟内面不改色掷金3000块以上的消费者,而且30岁以下的面孔并不占少数。

化妆品市场是在向高端化发展吗?我们不妨从护肤产品——这一化妆品市场绝对领军的品类作为切入点来寻找答案。

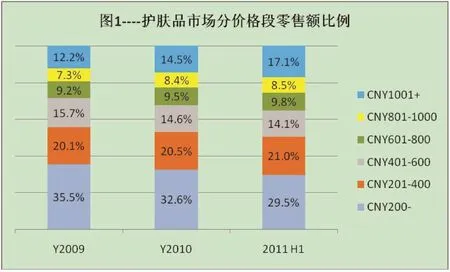

根据中怡康时代对中国11座一线城市全部城区百货商场化妆品专柜零售数据的调研结果,2011年上半年护肤品零售量同比增幅为4.4%,而零售额增幅则达到16.2%;护肤品平均单价(按SKU为单位)在过去三年中一直保持着6%-8%的增幅。从各价格段的表现来看(图1),2011上半年,600元以上的价格段所占零售额份额由2009年的28.7%提升到35.4%,扩张幅度为6.7个百分点;其中1000元以上价格段2011年上半年零售额同比增幅更是达到49%,明显高于整体市场16.2%的增长率,极大推进护肤品市场高端化的进程。

相对应的,200元以下价格段市场增速逐年趋缓,到了2011年上半年,零售额同比增幅仅为1.4%;五年前占据半壁江山的该细分市场占有率如今已退至29.5%。虽仍为各价格段中之重,但颓势已然不可掩饰。

由此我们不难得出结论:低端市场份额正在向高端市场转移。

在这种大背景下,高端品牌该如何借势发力,而中低端品牌又该如何在日益萎缩的市场中生存并发展?

高端品牌应对之策

建议高端品牌不妨趁势出击,补充高端产品线;但注意要以稳固现有主营产品为前提,在坚守现有价格段优势的同时去发力更高端产品线。

以下为在品牌均价CNY400+价格段中增速最快的品牌,品牌按2009年至今零售额份额增幅排序。

在以上品牌中,兰蔻是在高端产品线新品数量投入最多,同时也是收效最明显的一个。从数量上来看,兰蔻从2009年至今在护肤品市场投放的新品有20个以上都集中在1000+价格段,新品数量占据所有新品的40%以上;从成效上来看,自2009年1月起兰蔻每月上市的新品在2011年上半年已经累计贡献了8.2%的零售额份额,其中4.4个百分点都是来自于1000元以上价格段。1000+价格段占自身的零售额比例已经从2009年的21.2%攀升到37.3%。

这个价格段中两个明星细分品牌“菁纯臻颜系列”和“源头保养系列(俗称小黑瓶系列)”于2009年上市即取得共计0.78%的市场份额,到了2011年上半年,这个数字已经达到2.8%;也就是说这两个细分品牌的份额已经约等于护肤品市场第10位品牌的整体占有率。

2011上半年兰蔻又推出超过10款礼盒装,继续加强1000+以上档位冲击力。但就在其1000元以上价格段大放异彩的同时,其他价格段的市场份额却受到其他竞争对手的挤占,从而对兰蔻整体品牌形成了一个反作用力,并直接缩小了1000元以上价格段所赢得的市场空间,造成品牌整体增幅有限。

与兰蔻集中新品火力占领高位价格段的策略不同,鉴于雅诗兰黛一直只将关注度放在高端市场,原有高端产品线较为完善,它更倾向于在自身原有价格定位基础上全面加强。从2009年至今,雅诗兰黛在400元以上各价格段均有新品投放,且各价格段新品数量差最大不超过5个,比例较为均衡。

从零售额贡献度来讲,2009年1月起每月上市的新品在2011年上半年累计贡献了8.7%的零售额份额,其中800-1000价格段贡献较突出,达3.9个百分点,与此同时雅诗兰黛其他价格段的新品也均有1个百分点以上的份额入账。

从产品上来看,从2009年至今,雅诗兰黛只有“凝时抗皱系列”和“密集焕白系列”两个新的子品牌推出。其他新品出场的方式多是以丰富现有子品牌产品线、产品更新换代和现有产品组合出售的形式出现。虽然这种方法短期内难以达到显著增长的结果,但各价格段各细分品牌的正面作用集合到一起结成一种稳步向上的力量,拉动雅诗兰黛份额逐年提升,并反超竞争对手,占据护肤品市场零售额份额第一品牌的位置。

借着高端市场迅速扩张的势头,某些原本在高端护肤品市场比较安静的品牌也造出了自己的声势。例如阿曼尼于2010年9月大范围推出新品“黑钥匙男士系列”和“千熙黑 岩系列”,迅速填补自身在600元以上市场的空白,一改之前对护肤品市场不温不火的态度。凭借阿曼尼品牌在高端市场固有的影响力和有针对性的产品,其新品成功的将阿曼尼在护肤品市场的排名由2009年的第206位迅速提升至第45位。

中低端品牌应对之策

建议中低端品牌应当坚守自身定位及特性,不要轻易染指高端市场。一些成熟的品牌可以将部分关注度从200元以下的市场向200-400价格段的市场转移。

在百货商场化妆品专柜中,每年都会有数十个品牌没有来得及被大众认知就惨遭淘汰,其中品牌均价400元以下的品牌占据了绝大部分,这种趋势在近三年来愈加明显。在中低端市场大环境萎缩的形势下,技术含量较低,定位不够准确的品牌已经越来越难生存。

但从另一个角度去看,意味着消亡的同时则伴随着新生:近些年来护肤品市场的黑马大多出自中低端品牌阵营。而这些品牌或有大集团的依托,或自身产品定位鲜明,使得它们在貌似不利的大环境中找出适合自己的发展之路。

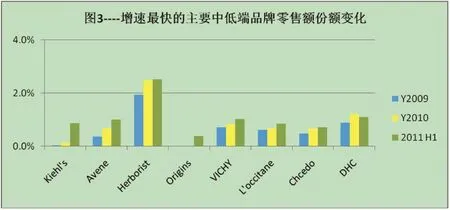

下图中是品牌均价400元以下的护肤品市场中近三年份额增速最快的品牌。从此表可以明显看出,这些品牌无一例外都是主打绿色、天然和草本的产品理念。

作为一个国产品牌,佰草集在重重跨国品牌的包围下可以在今天位列护肤品市场前十名,其品牌定位是至关重要的。从产品特色方面来说,在相当一部分化妆品使用者心智中,佰草集在普及中药草本化妆品的概念过程中起到非常重要的作用;从价格定位方面来讲,佰草集的主战场是400元以下市场,经过8年多的努力,它在这个价格段已经占据了属于自己的位置。自2009年起,借高端化之风,佰草集在过去三年内于400以上价格段推出了十余款新品去试水高端市场。与此同时也没有忽视它的主战场:400元以下价格在过去3年累计出现的新品数量达40个以上,这充分显示出佰草集稳固中低端市场的意图。虽然仍坚守中低端市场定位,但价格段分布却仍有微调:上市之初,佰草集大部分产品平均单价均在200元之下;近年来其200-的市场比重已经逐渐向200-400价格段转移,2011年上半年,后者零售额占佰草集自身比重已经达到57.3%,反超200-价格段比重。值得注意的是,整体护肤品市场中,200-400元价格段是800元以下三个价格段中零售额比例唯一有所攀升的。

雅漾同样选择坚持自身定位,不仅没有在中高端投入新品,反而更加加强原有价格段的投入。2009年至今,雅漾在200-400元和200以下价格段各投入了约40个新单品,新品贡献率已经占到自身份额的70%。而其天然、舒缓敏感皮肤的产品特性更是充分迎合了当下消费者的心理。明确的价格定位加上有针对性的产品使其零售额份额从2009年的0.4%攀升至1%。

另外,有两个出身于名门之家的新生品牌表现不容小觑,它们分别是Kiehl’s 和 Origins。在旗下原有中低端品牌份额迅速走低的同时,欧莱雅集团于2009年及时引进了Kiehl’s,主攻400元以下价格段,特别是200-400价格段。Kiehl’s在进军中国市场前就已经有相当一部分的消费者一直通过海外代购方式使用该品牌。可以说是品牌未到,市场先行。截至2011年6月,Kiehl’s已经在护肤品市场中为欧莱雅集团贡献了0.9个百分点的零售额份额,品牌排名第27位。针对Kiehl’s的市场定位,雅诗兰黛集团于2010年推出了同样主打“天然、草本”牌,定位于200-600价格段的Origins。Origins与雅诗兰黛旗下部分其他品牌一样,鲜有宣传、没有明星代言、主要靠口碑扩张市场。该品牌在中国百货店虽正处于成长期,但从它在不到两年的时间已经将零售额份额从0提升到0.39%,并排名第42位的表现来看,这个成绩已经足够引起消费者兴趣。