县域国税税源结构研究——以宁乡县为例

2011-10-17付黎芸

彭 明 付黎芸

(宁乡县国家税务局,湖南宁乡 410600)

税源是指税收课征的经济源泉,是物质生产部门劳动者创造的国民收入,税源结构反映税源的质量,进而反映经济质量。笔者以湖南省宁乡县为例,拟从其国税收入的产业分布、行业分布、经济性质分布以及税种结构分布方面对宁乡国税收入的税源结构进行分析,旨在研究如何加快宁乡县的国税税源建设和发展经济,为宁乡进军2015年县域经济全国50强提出建议,并为其他同类型的县域经济发展和国税税源建设提供参考。

一、产业结构分布

税收收入的产业结构分布是指税收收入在三大产业之间的比例分布,即各产业税收收入之比。从税收收入的产业结构分布可以看出各产业部门对税收收入的贡献程度,同时也体现地区产业经济发展水平。2004-2009年宁乡县国税收入产业结构分布如表1所示。

由表1可知,宁乡县第一产业国税收入除2008年征收了357万元之外,其他年份均可忽略不计。根据现行税法规定, 第一产业中的初级农产品除花

表1 2004-2009年宁乡县国税收入产业结构分布(金额:万元;比重:%)

卉生产外,基本不征收增值税,而农产品加工业则须征收增值税。这说明宁乡作为传统的农业大县,农业的生产效益不高,没有将传统农业优势转变为市场经济下的经济强势,农业大县没有转变为农业强县。目前,宁乡县农业生产仍是以家庭联产承包为主,公司化运作规模较低,企业所得税纳税人很少。至2009年底,宁乡从事农业生产的公司仅45家,且经济效益极为低下。2007-2009年,宁乡县收缴的农业企业所得税分别为6310.96元、45290.72元和14203.12元,在税收数据统计中完全可忽略不计,农业企业公司化经营和经济效益之低可见一斑。因此,宁乡县急需按照市场要求调整农业产业结构,由传统农业项目向现代农业项目转变,如由传统经济油料作物向观赏作物转化,同时提高农业生产的规模化。

宁乡县国税收入主要来源于第二产业,且其比重正逐年增加。第二产业的高速发展为宁乡国税收入提供了基础税源,发挥了支撑性作用。第二产业涉及诸多行业和税种,详细分析将在行业结构分析和税种结构分析中进行。

第三产业国税收入呈逐年增加(2006年除外)的趋势。2009年宁乡县第三产业国税收入总额增至21932万元,相比2004年增加了1.71倍,说明宁乡第三产业有一定的发展。但其增长速度仍低于第二产业国税收入增长速度,所占国税收入的比重逐年下降,由2004年所占比重35.56%降到2009年的所占比重32.34%,下降了3.22个百分点。经济研究表明,新型工业化是以信息化和技术化为基础的,其产业链中增加值最大的两个环节是研究开发环节和市场营销环节,占到了产业增加值的80%左右[1]。若这两个环节业务运营公司化,则隶属于第三产业。宁乡的第三产业发展正处在起步期,需大力发展第三产业。

二、行业结构分布

分析国税收入的行业结构分布,可以帮助我们了解国税收入的主要支撑行业,从而明确其地域经济的优势行业。由表1可知,第一产业的国税收入比重很少,在此就不作行业分析,仅就第二、三产业的各行业领域的国税收入状况进行比较与分析。

1、第二产业的行业结构分布

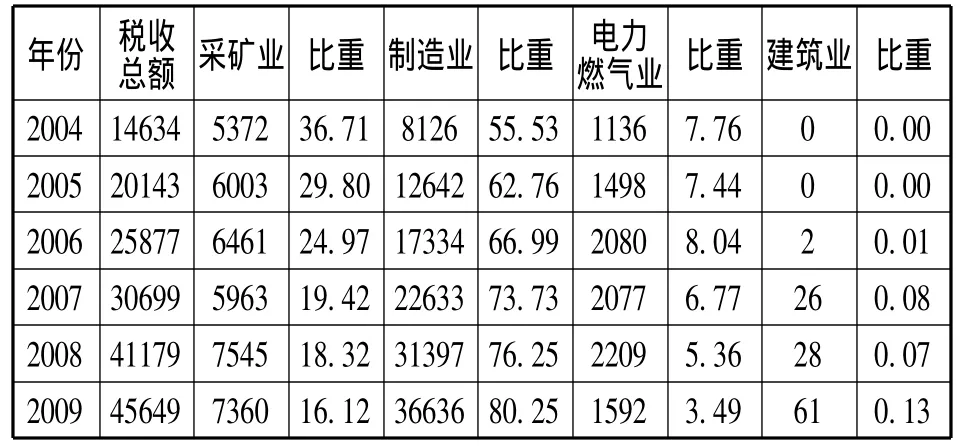

按照国民经济统计行业划分,第二产业可划分为四个行业,即采矿业、制造业、建筑业、以及电力、燃气及水的生产和供应业。四个行业的国税收入分布数据详见表2。

表2 2004-2009年宁乡县第二产业的税收收入行业结构分布(金额:万元;比重:%)

由表2可知,采矿业税收收入总额呈波动上升趋势,但所占比重逐年下降,2004年至2009年下降幅度达56.09%;制造业税收收入总额和所占比重均逐年上升,2004年至2009年上升了25%,上升幅度为45.30%;电力、燃气及水的生产和供应业税收收入所占比重稳中有降,各年度于3.5%-8%之间波动;建筑业所占比重微乎其微。

在国家政策的带动下,宁乡县正由资源开采大县向制造大县转变,县域经济支撑由传统煤炭开采为主的资源开采业转向制造业及其带动的相关产业。且其制造业的发展不以大量耗能、耗水为代价支撑(表现为电力、自来水、燃气等行业税收收入所占比重不大并逐步下降)。县域经济发展方式的转变,是宁乡国税税源建设和发展的一个积极信号,对宁乡国税收入快速可持续增长具有一定的促进作用。

上述分析表明,制造业正逐步成为宁乡县经济发展的支撑行业。通过对2007—2009年主要制造业的数据结果比较分析(见表3),可以发现非金属矿物制品业、通用设备制造业、食品制造业、饮料制造业、化学原料及化学制品业作为宁乡制造经济的五大支柱,其国税收入额占宁乡县制造业国税收入总额的60%以上,但其在第二产业国税收入的比重年均少于50%。且可以计算得出,2007-2009年5大制造行业年均产值仅占第二产业年均总产值的34.47%,少于40%并呈现逐渐下降的趋势。因此我们可以得出,5大制造行业所占宁乡经济比重过低,说明这些行业发展规模较小、规模经济效益不明显、行业集中度不高,宁乡经济尚未产生真正的支柱制造产业。

表3 2007-2009年主要制造业国税收入及其比重(金额:万元;比重:%)

此外,作为传统农业大县,值得一提的是其农副产品深加工相关行业的发展情况。宁乡位于湘中偏北,全县土地面积2906平方公里,2009年人口达135.38万人,其中农业人口84.21万人。其气候属于中亚热带向北亚热带过渡的大陆性季风温润气候,动植物资源丰富,适宜农业生产和种养殖业,体现在经济产业分布上,2009年第一产业产值增加值为50.31亿元,占GDP的17.81%。农副产品加工业是指第一产业提供的丰富农副产品,通过第二产业的加工制造,由初级农业产品转化为工业品的过程。其相关行业包括食品制造业、饮料制造业、皮革毛皮羽毛(绒)制品业、木材加工及木竹藤棕草制品业、家具制造业等。这些行业的税收收入体现地区初级农产品转化为工业品的发展能力。2007年该6大行业的税收收入基本维持在制造业税收总额28%-30%左右的水平,且所占比重呈不断上升趋势,详见表4。这说明宁乡县农副产品加工业正逐渐做强做大,已初具市场规模。但对具体企业进行细分研究发现,宁乡食品制造和饮料制造企业都不是以本县主要农产品为原料的深加工企业。宁乡本地的农产品深加工能力和市场化水平仍然非常薄弱,农业大县在转化为工业强县的过程中,并未因地制宜发展农产品深加工业。

表4 农业产品加工行业的国税收入情况统计表(金额:万元;比重:%)

2、第三产业的行业结构分布

根据税法规定,我国对第三产业征收税种主要为增值税(主要来自批发和零售行业)、营业税、企业所得税和个人所得税。由于营业税由地方税务机关征收,因而宁乡县第三产业产生的国税收入即为增值税、对从事第三产业的企业和个人所征收的企业所得税和个人所得税。宁乡县第三产业主要来自于三大行业:批发和零售业、房地产业和其他行业。以下仅对批发和零售业以及房地产行业的国税收入状况做简要分析。

(1)批发和零售业的国税收入分析

2004年至2009年,宁乡县批发和零售业的国税收入由6277万元提高到14739万元,增长幅度为134%。但其占第三产业的比重却由2004年的76.89%下降到2009年的67.51%,下降了9.38个百分点[2]。可见宁乡县批发和零售业得到了快速发展,但发展后劲不足。当前经济形势下,扩大消费,促进批发和零售行业的持续发展是推进经济税收增长的重要措施。

(2)房地产业的国税收入分析

2004-2009年,宁乡房地产业的国税收入从99万元提高至1892万元,增幅高达18.11倍,在第三产业的比重由1.22%上升至8.67%,增长了7.45个百分点。可见,宁乡县的房地产行业正呈现出飞速发展的势态。高房价下的高税收具有高风险,笔者认为宁乡县房地产行业的发展超出了其承受能力,房地产“泡沫”严重,对宁乡县国税收入的增长是不可持续的。其“泡沫”的随时破灭,不仅使依赖房地产经济的税收增长丧失经济来源,是宁乡县进军50强道路上国税税源建设中不可忽视的“暗礁”,也将对其高速发展的经济形势带来严重影响,主要理由如下:

第一,目前宁乡县房地产价格已超出居民的承受能力。2008年宁乡城镇居民人均可支配收入为14879元,按照20年购置一套120平米的住宅计算,房屋价格最高应不超过30万元(含装修)。根据宁乡县装修协会的抽样调查结果,房产买价与装修费用约为3∶1,依此计算,住宅买价最高为22.50万元,每平米均价应为1875元左右(含费用)。而2008年全年住宅平均市场单价为每平米2060元。可见,宁乡房地产价格已经超出本县居民的消费水平。

第二,宁乡县房地产的住房空置率较高。2006-2007年的住宅竣工面积分别为304918平米和489006平米,对应的商品房空置面积则为14662平米和81177平米,商品房空置率分别高达4.81%和16.60%。一般而言,商品房空置率达到10%以上,意味着房地产市场存在“泡沫”,依此观点,宁乡县房地产市场已存在“泡沫”现象,房地产价格的增长偏离市场的正常发展。

第三,宁乡县房地产业已经出现疲软征象。2005-2007年的房地产投资开发情况显示其购置土地面积分别为34.72万平米、46.97万平米、34.65万平米,当年完成土地开发面积分别为12.64万平米、31.52万平米、29.04万平米,当年土地成交均价分别为590.41元/平方米、482.90元/平方米、294.60元/平方米。2007年的购置土地面积仅占2006年购置土地面积的73.77%,土地成交均价只有2006年土地成交均价的61.01%,说明宁乡县房地产业已经出现疲软征象[3]。

三、经济性质结构分布

国税收入的经济性质结构分布是指不同经济性质的企业对国税收入的贡献程度,即国税收入中不同经济性质的经营主体所产生的国税收入在国税总收入中所占的比重。按照企业的经济性质,可划分为三大类:内资企业、外资企业和个体经营。2004-2009年宁乡县国税收入的经济性质结构可参见表5。

表5 2004-2009年宁乡县国税收入的经济性质结构分布(金额:万元;比重:%)

2004-2009年,宁乡县内资企业成为其国税收入的主要税源,税收总额稳中有升。其中,私营企业所占比重大幅增长,2004-2009年由17.28%增加至63.38%,增长了46.10个百分点。而国有企业和集体企业所占比重却由2004年的66.20%下降至2009年的24.11%,下降了42.09个百分点。股份制公司国税收入也所占份额逐年下降,2004年至2009年下降了3.13个百分点。由此可见2004-2009年宁乡县企业正处于改制阶段。除关系国计民生的金融、盐业、电力等行业外,原有地方国有集体企业全部实行了以产权改革为中心的公司制改革,纷纷被原有管理层或早期投资者购买转为私营企业。同时,宁乡推行“两个惟一”战略,促使一部分早期致富者投资兴办私营企业,并积极引进外县资金投资兴办私营企业,其最终结果是私营企业日益壮大,在国税收入总额中的比重飞速增加,为宁乡国税收入持续增长提供强大动力。

2004年-2009年宁乡县个体经营正成为其国税收入的重要税源之一。个体经营税收总额呈逐年上升趋势,但其所占比重却不断下降,由2004年的18.48%下降至2009年的13.24%,下降幅度达5.24%。宁乡县应不断加大对个体经营的扶持力度,扩大税基,实现国税税源的健康可持续发展。

2004-2009年宁乡县外资企业的国税收入比重基本保持稳定。2004-2008年港澳台投资企业所创造的国税收入占据了57%-59%的份额,但2009年陡降至31.46%,其原因主要是1家大型港资企业股份转让给了内资企业,导致外资企业比重下降。表6说明宁乡县积极引进外商投资的政策成效显著,其良好的招商环境得到了港澳台和外国企业的青睐,宁乡经济的开放格局基本形成。2009年内资企业收购港资企业的案例则说明内外资企业所得税的统一带来了内外资企业相互投资的气象,为宁乡县国税收入持续增长提供了原动力[4]。

表6 2004-2009年外资企业国税收入情况统计表(金额:万元;比重:%)

四、税种结构分布

国税收入的税种结构是指各税种在税收总额中的比重。宁乡县国家税务局征收的税种包括消费税、增值税、企业所得税、个人所得税、车辆购置税5种税收。2004-2009年宁乡县国税收入的税种结构分布如表7。

表7 2004-2008年宁乡国税收入税种结构分布(金额:万元;比重:%)

由表7可以看出,在税种分布上,宁乡县国税收入的主要税种是增值税,占总税收的70%-85%左右;消费税所占比重较低,维持在2.5%-5%的水平。综合而言,流转税占据了总税收的70%-85%,且呈逐年下降的趋势。而其企业所得税(包含合并之前的外商投资及外国企业所得税)比重却不断上升,升幅约为10%-11.5%。受2008年金融危机影响,2009年企业所得税征收金额有所下降。其中,相比2008年内资企业所得税相比降低了1.56个百分点,外资企业所得税仅下降0.26个百分点,说明外资企业在管理和抵扣风险的能力和水平远比内资企业要高。国税机关个人所得税征税对象为金融机构代扣代缴的个人储蓄存款利息。随着税法对个人所得税率的数次调整,宁乡县个人所得税税收额由2004年的5.8%下降至2009年的1.07%。

五、政策建议

1、因地制宜,扩大税源

第一,继续坚持招商引资,做大做强宁乡经济开发区和金洲新区开发,壮大经济增长极的实力,不断提高“两区”的国税收入强度。同时,增强其辐射功能,发挥其带动效应,提高周边地区的国税税源总量和质量,增加和壮大宁乡国税税源。

第二,加快企业企业重组购并,盘活现有存量资产,大力发展中小企业。宁乡县的经济基础决定了宁乡发展大型企业缺乏条件,中小企业受到规模与发展空间的限制。经过30年的改革开放,宁乡县中小企业积累了一定的资金实力和管理水平。与发展大型企业相比,发展中小企业更具可行性。同时,一些原有国有、集体及乡镇企业,由于多种原因经营不善或者投资失利,造成资产(包括品牌、商誉等无形资产)闲置。因此,要加快企业重组购并,盘货存量资产,发展中小企业,以最小的外延投资生产更多的产品,提高资产的配置和运用效率[5]。

第三,发展以流沙河镇、横市镇为中心的农产品深加工带。洛湛铁路横穿宁乡西部青山桥镇、流沙河镇、老粮仓镇和横市镇,农业物产优势明显。流沙河土花猪曾闻名全国,沩山茶叶原为朝廷贡品且木材资源丰富。在因地制宜,发挥各自区域的比较优势的基础上,农业物产优势和交通便利优势为建设农产品深加工带提供了基础性支撑。

2、加快第三产业和农产品加工业的发展

一方面,做强第三产业。第三产业作为现代化经济的重要特征,能有效促进第一、二产业的发展,促进工农业生产的社会化和专业化水平的提高。优化第三产业的发展,能有效促进宁乡县的国税税源建设。

另一方面,大力发展农产品加工业。农产品加工业既是工业的重要组成部分,又是加快农业大县城镇化进程的推进器。2009年末宁乡县城镇化率36.32%,在长沙地区属于相对落后县。宁乡具应发挥其农业资源优势,充分利用农业产品和农业人口的技术力量,将农产品加工业作为其国税税源建设的切入点,使其成为因地制宜调整国税税源结构的有效手段之一。

[1]编委会.宏观税收分析指标体系及方法 [M].北京:中国经济出版社,2007.34-58.

[2]宁乡县人民政府.宁乡县人民政府2009年度政府信息公开年度报告 [DB/OL].http://www.nxgov.com/,2010-03-31.

[3]郝硕博,李上炸.地方财政的税源结构及变动趋势实证研究[J].税务研究,2008,(6):46-51.

[4]刘 勇, “十五”时期湖北省国税收入状况分析与思考[J].税务研究,2007,(2):56-60.

[5]钱宝荣,浙江国税税源的现状及前瞻 [J].税务研究,2004,(9):24-35.