企业资产组减值抵销业务的会计处理初探

2011-10-17许检保

许检保

(湖南省儿童医院,湖南长沙 410007)

一、企业资产组减值的认定及其测试标准

按照《企业会计准则第八号——资产减值》的规定,资产组是指企业可以认定的最小资产组合,其产生的现金流入应独立于其它资产或资产组所产生的现金流入。资产组的认定,还应综合考虑企业管理层的生产经营方式,以及对资产持续使用或处置的决策方式等。笔者认为企业在确认资产组时应着重考虑下列三个方面的问题:一是对未来收益能够预测,并可用货币来计量;二是与未来获得收益相联系的风险可以预测;三是企业能够持续经营,通过不断的自我补偿和更新保持一定的获利能力[1]。

资产减值的确认,应明确减值对象是单项资产还是资产组。如果资产存在减值的迹象,应先估计单项资产或资产组的可收回金额[2],如果小于单项资产或资产组的账面价值,则应确认减值损失。企业资产组的账面价值包括可直接归属于资产组以及可合理分摊至资产组的资产账面价值,通常不包括已确认负债的账面价值,但若不考虑该负债金额就无法确定资产组可收回金额的情形除外[3]。企业资产组的可收回金额应按照该资产组的公允价值减去处置费用后的净额与其预计未来现金流量的现值之间较高者确定[4]。企业处置资产组时如果要求购买者承担一项负债,则该项负债金额已确认并计入该项资产组的账面价值,企业只能取得包括上述资产和负债在内的单一公允价值减去处置费用后的净额。为了有效比较企业资产组的账面价值和可回收金额,在确定资产组的账面价值及其可回收金额时,应当扣除已确认的负债金额[5]。这样才能更好地体现企业资产组账面价值的真实性、完整性和对未来收益的可预测性。

二、初次编制合并报表下的资产组减值抵销处理

资产组的减值抵销处理类似于单项固定资产的抵销方法。合并报表中,假设子公司资产组在交易日的账面价值为A,交易金额B,该资产组在购买方的账面价值为C1。合并报表日,其可回收金额为C2,C1>C2,发生减值。因此需抵销内部交易未实现的利润以及减值损失。

借:营业收入 B

贷:营业成本 A

资产组相关资产 c1、c2、c3…

(其中 c1+c2+c3+… =B -A,c1,c2,c3…为资产组单项资产账面价值)

可见,当A>C2时,应抵销的减值准备为(C1-A),其会计分录为:

借:(资产)减值准备 C1-A

贷:资产减值损失 C1-A

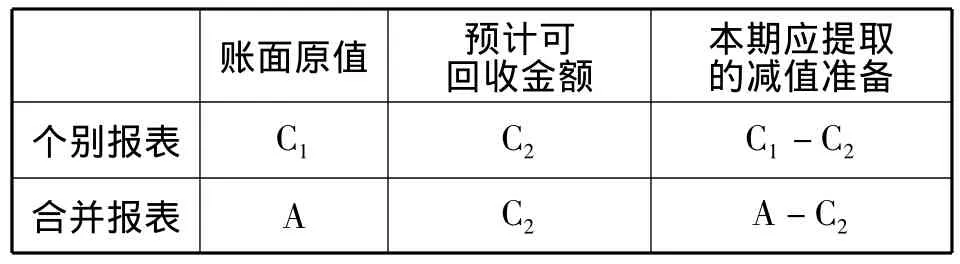

当A<C2时,合并报表不需要做减值抵销处理,但应在个别报表中抵销资产组的减值准备(C1-C2),如表1所示。

表1 个别报表与合并报表的资产组减值计算表

资产组的减值抵销业务,需要注意一些特殊情形。如其中某些单项资产有减值损失限额,资产组在确认减值损失时不能一次分配,而应确保各单项资产的减值损失不超过其限额。因此,在确认资产组的减值损失金额时,应按顺序逐一计算单项资产的账面价值与减值损失金额,并按分摊比例进行合理分配。首先应抵减分摊至资产组的商誉账面价值,然后根据资产组中除商誉之外的其他各项资产的账面价值所占比重,分摊各项资产的减值损失。

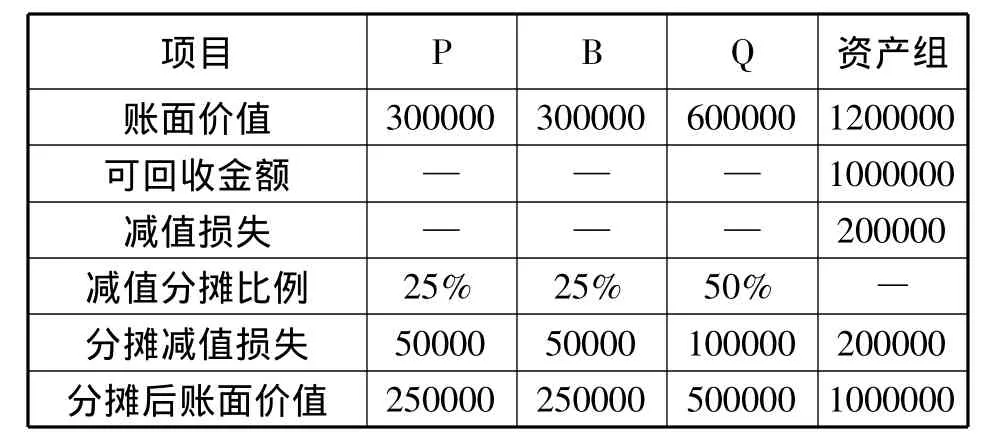

例1.某公司有一条生产线,有A、B、C三部机器构成资产组,成本分别为 400000、800000、800000元,使用年限为十年,净残值为0,按年限平均法计提折旧。2009年12月31日,A、B、C机器的账面价值分别为200000、400000、400000元,估计A机器的公允价值减去处置费用后的金额为160000元,B、C机器都无法合理估计其公允价值减去处置费用后的净额以及未来现金流量的现值。预计该生产线尚可使用5年,未来现金流量为600000元,如表2所示。

表2 资产组单项资产减值分摊表

故该公司应作以下账务处理:

借:资产减值损失 400000

贷:固定资产减值准备——A 50000

——B 175000

——C 175000

由此可以确定资产组中单项资产账面价值。同理,当资产在合并报表日,应用同样的方式分摊资产组的减值损失,并计提减值准备。

对于母子公司之间资产组的交易,可以分为三种情况[6]。一是公司资产组出售至母公司,并形成新的资产组。应比较子公司资产组的账面价值与售价,其差额作为内部交易利润进行抵销处理。该资产的核算和减值与母公司的资产组相关联。二是子公司资产组单项资产出售给母公司,母公司未将其纳入资产组,以单项资产进行账务处理。子公司该项资产交易日的账面价值和售价之间的差额作内部交易利润抵销,该项资产从子公司资产组中分摊的减值金额作为减值抵销进行处理。而该资产在母公司的减值则由母公司独立进行账务处理。三是子公司资产组单项资产出售给母公司形成新资产组。计算子公司该项资产原账面价值与在子公司资产组中分摊的减值产生的账面价值,其差额做内部交易利润抵销,该项资产的核算和减值与母公司新资产组的核算和减值相关联。母公司出售给子公司的情况与子公司出售给母公司相同,不再重复说明。

以第三种情形为例,某公司将资产组ABC中的B资产出售给母公司,出售时B资产的账面价值为A1,出售给母公司,价格为B1,B资产被用于与母公司的P、Q资产组成新的资产组PBQ,期末,B资产以B1的初始价值按照资产组减值方法计算出可回收价值B2,以A1的初始价值计算在PBQ组可回收价值为B3。本例中,应调整B资产的减值额为(B1-B2)-(A1-B3)的绝对值。

借:营业收入 B1

贷:营业成本 A1

B资产 B1-A1

借或贷:存货跌价准备|(B1-B2)-(A1-B3)|

贷或借:资产减值损失|(B1-B2)-(A1-B3)|

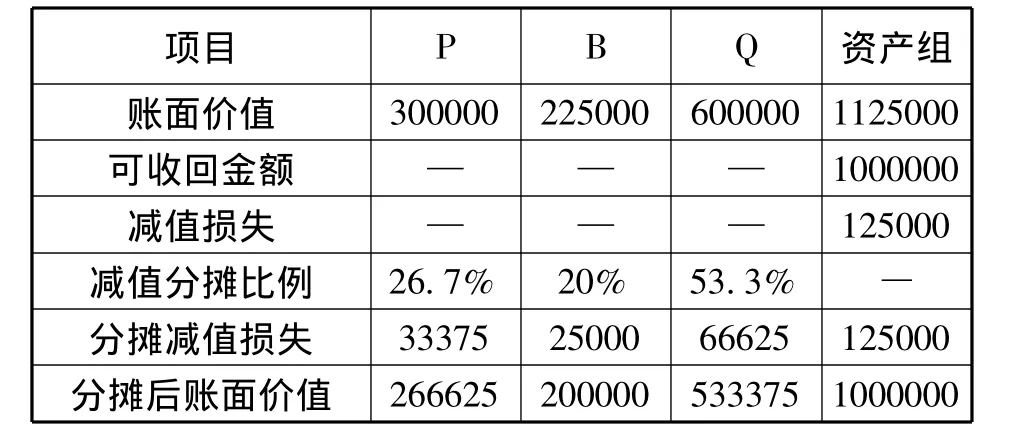

承接例1,2010年1月1日,该公司将B机器出售给母公司,售价为300000,并与母公司的P、Q资产组成新的资产组PBQ,P、Q资产的账面价值分别为300000元和600000元。预计资产组PBQ尚可使用5年,未来现金流量为1000000,净残值为零,以年限平均法计提折旧。

若以交易日B机器的售价分摊资产组PBQ的减值损失,如表3所示。

表3 资产组单项资产减值分摊表(一)

若以B机器在子公司的账面价值分摊资产组PBQ的减值损失,如表4所示。

表4 资产组单项资产减值分摊表(二)

所以,该公司应作以下分录

借:营业收入 300000

贷:营业成本 225000

B资产 5000

借:固定资产减值准备 125000

贷:资产减值损失——资产组 125000

三、连续编制合并报表下的资产组减值抵销处理

连续编制合并报表下,资产组的的抵销业务类似于固定资产的抵销方法处理,首先抵销资产组中单项资产以前会计期间内部交易的未实现利润,同时进行以前会计期间减值损失的抵销处理,并调整账面价值。在建工程因不涉及折旧等问题可比照存货项目的抵销处理进行。基本账务处理如下所示:

借:资产减值准备

贷:期初未分配利润

借:资产减值准备

贷:营业外支出承接例1,假设其他条件不变,期末母公司编制合并报表时,仍以上年分摊数据进行抵销处理,但涉及期初未分配利润的部分通过“期初未分配利润”项目进行抵销。故该公司账务处理如下:

借:资产减值准备——B资产 5000

贷:期初未分配利润 5000

借:资产减值准备——资产组 125000

贷:营业外支出 125000

由于合并会计报表资产减值的抵销处理涉及的因素很多,且资产组减值相对一般资产减值业务更为复杂。因此,连续编制合并报表时,资产组减值抵销业务可能会涉及更多复杂情形。实际账务处理工作中,企业应持续比较资产组公允价值的变动及该资产组实际期末账面价值,对个别报表计提的减值准备超过合并报表应提减值准备的部分,予以抵销。

[1]钟骏华.资产减值的会计处理 [J].会计师,2009,(2):22-24.

[2]财政部.企业会计准则(2006) [M].北京:经济科学出版社,2006,53-63.

[3]郭俊英.对新会计准则下资产减值会计处理的几点思考[J].科技资讯,2008,(12):241.

[4]William K.Statements of Federal Financial Accounting Concepts and standards version [J].Books Review of New York Times,2008,(6):331.

[5]国际会计准则理事会.国际会计准则[M].北京:中国财政经济出版社,2002,202.

[6]黄新华.在编制合并会计报表时如何抵销内部固定资产交易[J].中国商界,2009,(7):118.