安徽省财政收入与经济增长关系的实证研究

2011-10-12陈保玲

陈保玲

(安徽财经大学,安徽 蚌埠 233041)

安徽省财政收入与经济增长关系的实证研究

陈保玲

(安徽财经大学,安徽 蚌埠 233041)

从经济理论和实际情况来看,财政收入与经济增长(GDP增长)之间存在着稳定的函数关系。一定程度上,经济发展决定财政收入的规模;财政收入的规模、结构和增长速度也影响经济的发展。在当前金融风险的背景下,怎样保持两者的协调发展已成为学术界研究的热点。文章选取安徽省近几年财政收入和经济发展的相关数据,用计量和实证方法对财政收入和经济发展的关系进行分析,并针对安徽的具体情况,提出相应的政策建议。

财政收入;经济增长;生产总值;安徽省

一、理论基础

财政收入和GDP是众多经济指标中非常关键的指标,两者相互依存,其比例不能偏高或偏低,应保持在合理的范围之内。若财政收入增速一直低于GDP增速,可能使政府的宏观调控能力降低,不利于经济的持续发展;相反,则可能会加重国民负担,抑制消费和企业的再投资。因此,本文应用计量分析模型,以实际的统计数据为依据,对安徽省近年来财政收入增长与GDP增长关系的变化进行了深入的定量分析。

二、安徽省财政收入现状的实证分析

(一)财政收入与地方生产总值现状

由表1可以看出安徽省财政收入与地方生产总值的发展变动情况:安徽财政收入随着地方生产总值的增长而增长,但其占地方生产总值的比重较低,总体呈现出先下降,后又上升的趋势。自1994年分税制改革后的1995年起至2004年该比例较为稳定,之后又一直上升,到去年时该比例达到8.59%。

表1 安徽省财政收入与地方生产总值的发展变动情况

(二)安徽财政收入弹性现状

一般来说,财政收入增长弹性应该大于1,以保证财政收入与国民收入同步增长,而无需通过开征新的税种或经常调整税基来增加收入。合理的财政收入应该保持在1以上,并且不要太高。这样一方面使财政收入略快于经济增长,另一方面又不因税收负担过重而阻碍经济的发展。如表2安徽省的财政收入弹性94年以前几乎都小于1,1994年以后绝大部分都大于1,甚至有几个年份超过了2,比如1998年和1999年,分别是2.62和2.58。今后,安徽省应注重保持财政收入的合理增长,防止过高和过低,以使财政收入和经济增长能够协调发展。

表2 安徽财政收入弹性

三、财政收入与经济增长的计量模型分析

从理论上讲,经济规模的大小决定财政收入的高低,财政收入的增长归根结底取决于经济的增长。下面用计量经济模型对两者之间的关系做定量分析。

(一)对变量进行定义并建立模型

1.变量的含义

解释变量的确定:从经济理论和实践来看,经济增长可以用GDP来表示,本文以GDP作为解释变量,并用X来表示。

被解释变量的确定:本文以财政收入作为被解释变量,并用Y来表示。

2.建立模型

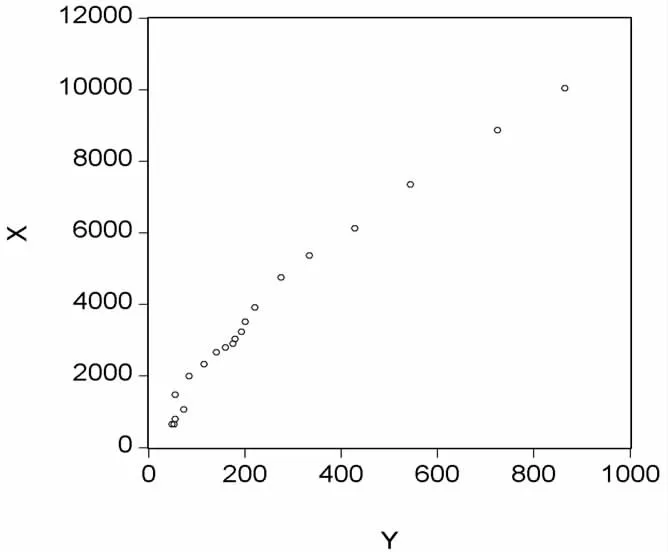

由图1,财政收入与GDP的相关图可以看出,安徽省财政收入的增长与地方生产总值密切相关,并且是非线性的曲线相关关系。因此,将模型初步设定为双对数模型、指数函数模型和二次函数模型。

图1 相关图分析

(二)模型的检验与处理

1.对模型的检验

利用Eviews软件,采用最小二乘法估计上述模型,可得回归结果分别如下:

模型1,双对数模型:

模型2,指数函数模型:

模型3,二次函数模型:

三个模型的经济意义都比较合理,解释变量也都通过了T检验和F检验。但是从拟合优度来看,模型3和模型1的判定系数和调整判定系数值较大,因此,对这两个模型再做进一步的比较。

2.残差分布分析

在各自的窗口中可以得到相应的残差分布表,从残差分布情况可以直观看出,虽然二次函数模型的总拟合误差较小,但近期误差却比双对数函数模型大,所以从预测角度来看,双对数模型更加合适。

3.进行计量经济检验

(1)异方差性检验

由该模型残差图可以看出残差的分布呈现波动的趋势,但它只能初略的估计方差不存在异方差性。用怀特检验进一步对模型进行异方差检验。如下表:由P值0.26较大,认为模型不存在异方差性。

检验异方差性

(2)自相关性检验

由双对数的残差图,可以看出残差呈现有规律的波动,预示着可能存在自相关性,又经过D-W检验,确认确实存在正自相关性。

(3)调整后的模型

通过使用迭代估计法消除自相关性,如表7所示,输出结果表明,估计结果经过迭代后,AR估计值为1.4606,并且T检验显著,说明原模型确实存在一阶自相关性。调整后模型的DW值为1.8672,K=1,N=20,查表得DL=1.201,DU=1.411,DW值在DU和4-DU之间,说明模型已不存在一阶自相关性;再进行偏相关系数检验,也表明不存在高阶自相关性,因此,模型已消除自相关性的影响,该模型应为:

该式子表明GDP每增长1%,安徽省财政收入增长1.1989%。即安徽省财政收入的增长弹性总体略大于1,而又不是太高。安徽省的财政收入增长以快于国民经济增长的速度增长,是比较富有弹性的。今后,安徽省应努力保持财政收入的合理增长,促进财政收入与经济增长的协调发展。

四、安徽省财政收入与经济增长协调发展的政策建议

(一)优化经济结构,提高经济效益

根据经济发展的规律,安徽省的产业结构也必须随着经济的发展做出适当的调整,以有利于财政收入与经济增长的协调发展。安徽省应结合自身的发展水平,注重三次产业的合理化比重及其相互关系。例如,安徽省于2009年1月被国务院批准设立城市承接产业转移示范区。按照规划,示范区要建设成为全国重要的先进制造业和现代服务业基地。安徽省应抓住承接产业示范区的机遇,在经济规模快速发展,实力大大提升的同时,注重经济结构的优化。

(二)探索税源专业化管理模式,加强和改善税收征管工作

探索税源专业化管理模式,完善税收体制和加强税收监管力度。从1997年起,我国明确了新时期税收征管改革的任务“建立以申报纳税和优化服务为基础,以计算机网络为依托,集中征收、重点稽查、强化管理的新的征管模式。”①现在,安徽在不断提高现代信息技术手段的同时,要努力加强业务与技术的融合,健全税源管理体系,进而提高税法遵从度和税收征收率。

2009年11月9日,国家税务总局下发了《关于推进税源管理专业化的指导意见(讨论稿)》,安徽省应加快探索税源专业化管理模式,提高思想认识,确保稳步推进。2011年2月28日,合肥市国税局税源专业化管理试点工作正式启动,也标志着省会推进此模式的一定进展。今后安徽省努力探索出有效的税源专业化管理模式,将对省财政收入产生重大影响。并且在加大重点税源培养的同时,继续加强税源监控。

(三)提高企业经营效益

安徽省应加快以转变经济增长方式和转变国有企业经营机制为主要内容的改革,更显著地提高全社会的经济效益。安徽拥有大批著名的企业,如马钢、芜湖奇瑞汽车、安庆石化等,在不断提高这些国内知名企业发展的同时,也要加强对一些中小企业的扶持,并优化外商投资环境,促进对外出口,更好地全面发展安徽经济。应进一步改善安徽省的企业运作效率,使企业的利润水平、经济效益稳步提高。这样也就为安徽省的财政收入提供了良好的基础和保障。

(四)加大自然环境保护力度

安徽自然资源相对富裕,但在经济增长的同时,仍一定要注重环境保护。努力提高群众的自然环境保护意识,提高资源的利用率,为经济的持续协调发展打下坚实的基础。

注:

①王化敏.税收征管模式下信息管税的探讨.中国税务学会“深化征管改革研究”课题组论文集,2010.9.

An Analysis on Anhui Province Financial Revenue and Economic Growth Measurement

Chen Bao-ling

(Anhui University of Finance and Economics,Bengbu Anhui 233041,China)

Looking from the economic theory and the actual situation,financial revenue and economic growth speed(the GDP growth)have the stable functional relations.To some extent,economic development decides financial revenue scale;At the same time,financial revenue scale,the structure and the speed of rise also affect economical the development.This paper anlyzes the relations between Financial revenue and economic growth in Anhui province through system's empirical study,and proposes some corresponding policy suggests.

fiscal revenue;economic growth;gross domestic product;anhui province

F810.41

A

1672-0547(2011)01-0026-03

2010-12-24

陈保玲(1987-),女,安徽蚌埠人,安徽财经大学2009级财政学专业硕士研究生。