基于DEA的徽商银行竞争力纵向评价分析

2011-10-12王红艳

王红艳

(安徽财经大学,安徽蚌埠233041)

基于DEA的徽商银行竞争力纵向评价分析

王红艳

(安徽财经大学,安徽蚌埠233041)

随着我国金融体制改革的不断深入和银行业的全面对外开放,我国城市商业银行面临着严峻的挑战和考验,其市场竞争力和可持续发展受到了一定的质疑和挑战,探究适合城市商业银行发展特质的竞争力评价方法是必须也是必要的。文章以徽商银行为个案,对其自身竞争力进行纵向比较分析,根据模型运行结果得出了相关研究结论,为提高我国城市商业银行竞争力提供建议。

城市商业银行;竞争力;DEA评价

一、城市商业银行竞争力评价方法比较分析

城市商业银行是具有中国特色的商业银行,所以一般商业银行竞争力的评价方法也可以用来对城商行的竞争力进行评价,但由于其成立时间相对较短,数据存在难获得性等问题,城商行竞争力评价方法主要以比较分析法居多,相关的实证研究则较少。为了准确、合理的选择适合城商行自身特点的评价方法,从而能够更加客观、公正的对其竞争力水平做出评判,本文对一般商业银行竞争力评价方法进行了比较分析,具体涉及比较分析法、层次分析法、模糊数学多目标综合评价法、BP神经网络法、主成分分析法、因子分析法和DEA方法,在此基础上结合城商行经营特点,选择DEA方法用于城商行竞争力评价的实证研究。

从最初的比较分析法到各种数理统计方法的引入,任何一种方法的应用,都有其自身的价值和其他方法所不能及的优势,但也都存在这样或那样的不足,本文通过以下三点对上述几种主要的商业银行竞争力评价方法做简单的比较分析,以找到适合城商行的、较合理的竞争力评价方法。

1.指标体系构建

前述的几种方法都可应用于多指标评价。比较分析法没有构建系统的评价指标体系,只是对所选择的全部指标进行一一对比,其他方法都基于不同的角度,从银行经营特性出发,构建具有一定系统性的评价指标体系,并根据需要加以细分,且以用来考察银行的经营能力、获利能力、安全性和流动性的财务指标为主。指标体系的真实性、全面性、客观性决定了评价结果的真实可靠性,DEA方法选择的是决策单元的投入产出指标,通过投入产出比直观的反映被评价对象的经营效率,简单易行,也具有一定的系统性。

2.指标权重确定

层次分析法(许树柏,1988)和模糊数学多目标综合评价法(水本雅晴,1988)在评价商业银行竞争力时,对指标权重的赋予都属于主观赋权,神经网络分析法(周开利、康耀红,2005)中指标权重的现实合理性又难以实现;主成分分析法①和因子分析法(张尧庭、方开泰,1982)对指标权重的确定属于客观赋权法,避免了主观赋权法中人为因素带来的误差影响,提高了评价结论的真实准确度;DEA方法是数据层面上的对比,具有无需提供先验的权重信息的优势,也不需要预先估计参数,从根本上避免了主观因素的影响,也在很大程度上减少了误差,有利于提高模型评价结果的真实、可信度。

3.评价方法的实用性

用比较分析法对银行竞争力做出整体评价是有一定难度的,进而会给相关决策带来一些影响;在大多数情况下,决策者可以直接使用层次分析法的评价结果进行决策,该方法在实际应用中有很大的可行性和有效性,而模糊数学多目标综合评价法在不确定性问题的范围中应用很广;主成分分析法在实际应用中也存在“失灵“——降维作用不明显这种可能,且具有只能处理线性问题的局限性,而在此方法基础上发展起来的因子分析法则对对评价对象的规模相似度有着苛刻的要求。

通过上文的比较分析可知,DEA方法具备很多一般统计方法所没有的优越性:该方法是数据层面的对比,能够同时处理多投入和多产出问题,也无需提供先验的权重信息,这些都从整体上提高了模型的客观性和可靠性。但其使用条件却比较宽泛,只要是针对同质的决策单元,具有符合模型需要的数据和决策单元数量,能合理衡量被评价对象的“投入”、“产出”即可。鉴于城商行成立的时间相对较短,考虑到数据的可获得性和易获得性,及DEA方法使用数据的特殊方式,本文选择DEA方法对城商行竞争力进行评价。同时需要指出的是,鉴于城市商业银行竞争力评价的实证研究方法尚不成熟,同时基于数据获得性方面的考虑,本文采用DEA方法中的CCR模型,来构建徽商银行竞争力纵向比较的DEA评价模型。

二、徽商银行竞争力的纵向评价比较

(一)徽商银行竞争力DEA评价

本文从银行经营货币业务的特点出发,结合相关文献的研究成果,从风险和费用两个方面来衡量城商行的投入,采用中介法界定其产出。基于客观反映银行竞争力、避免指标集间的关联性、符合DEA模型要求和指标具有重要性和相关数据易获得性的指标构建原则和徽商银行实际经营状况,同时受样本和数据获得性的限制,本文选择资本充足率、不良贷款比率和运营费用作为投入指标,人均净利润作为产出指标,构建徽商银行竞争力的DEA评价模型。鉴于徽商银行成立时间尚短,考虑到数据的可获得性和局限性,本节截取徽商银行2006—2009年的数据,对其在此期间的竞争力进行纵向评价研究,分析联合重组这种改革方式给徽商银行竞争力带来的影响,展开如何提升城商行竞争力的相关研究。

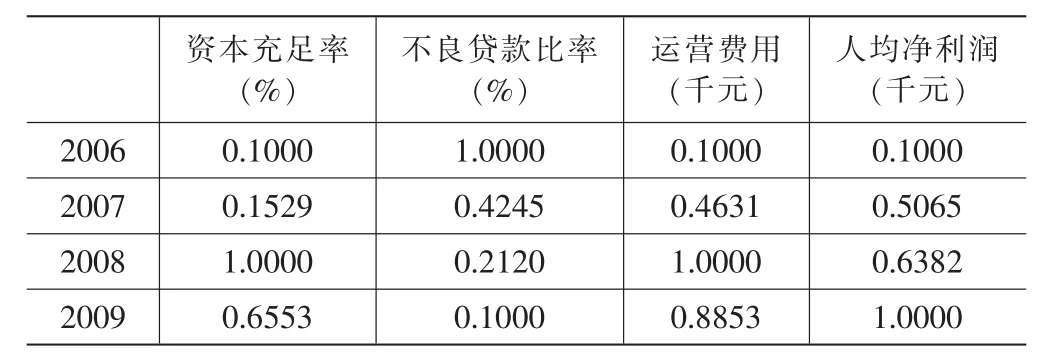

1.数据的无量纲化处理

由于各投入、产出指标具有不同的属性和量纲,如对于一家城市商业银行来说,在评价其竞争力过程中,不良贷款率、运营费用对其竞争力有负方向的贡献力,而资本充足率对其竞争力有正方向的贡献力,将原始数据代入模型难以得到有效的DEA评价结果,需要将原始数据通过一定的函数变换归于某一无量纲区间。具体步骤如下:

表2.1 无量纲化后的徽商银行数据

2.徽商银行竞争力DEA评价分析

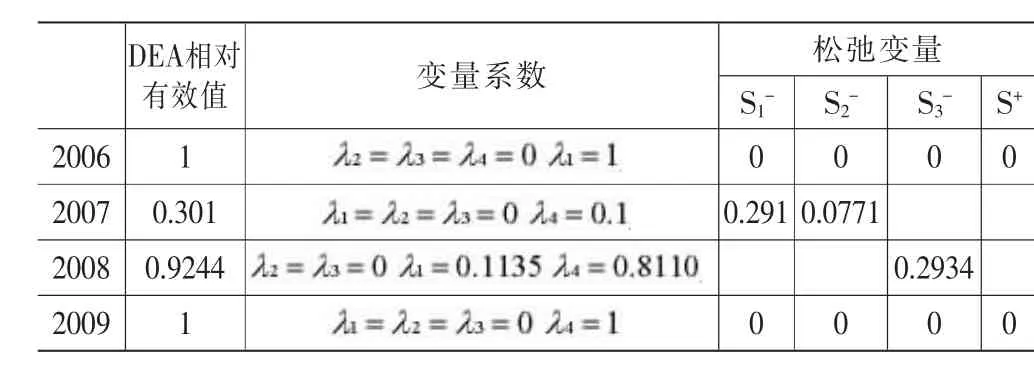

将表3.1中的数据代入DEA模型公式,用Matlab软件求解,得到模型运行结果(表2.2)。

表2.2 徽商银行竞争力纵向评价结果

3.规模报酬分析

表2.3 徽商银行规模报酬分析

(二)结果分析

根据DEA评价模型运行结果我们发现:徽商银行近四年的经营效率大体上呈先递减后递增的抛物线趋势。这一点可以从徽商银行成立至今的发展历程入手加以解释。徽商银行成立至今只有四年多的时间,是全国首家由城商行和城市信用社联合重组设立的区域性股份制商业银行,创造了中国城市商业银行改革中独具特色的“徽商模式”,掀起了中国城商行群体新一轮改革的浪潮,在业内具有较大影响。在2006年其成立初期,时值徽商银行刚刚完成“华丽蜕变”,资产总额接近翻番,贷款余额和存款余额两项指标增长70%以上,经营效益同步增长,可以说是联合重组“初战告捷”,表3.7的数据显示:2006年度徽商银行的DEA效率指数相对为有效。在随后的发展过程中,徽商银行的发展规模有所扩大,经营绩效也得到了很大的提升,但也面临一定的经营风险和竞争挑战,这无疑给处于联合重组磨合期的徽商银行带来了一定的负面影响,相应数据显示其总体DEA效率指数大幅度下滑,即2007年度徽商银行的DEA效率指数仅为0.301。经过进一步明确市场定位、完善资本补充机制、全面风险管理,徽商银行迎来了“新徽商”的辉煌。2009年度徽商银行竞争力评价相对值为1.0,为DEA有效。

从表3.7和表3.8数据可知,徽商银行2007年度和2008年度的效率值相对无效。具体来看,2007年度,徽商银行的资本充足率偏高,可在此基础上减少29.1%,造成了很大程度上的资源闲置,不良贷款率也存在可予与降低7.71%的空间,由此可见,偏高的资源浪费和较高的金融风险是导致徽商银行2007年度效率指数极低的两大主要因素。2008年度徽商银行DEA无效的主要原因在于:运营费用的居高不下,存在可消减29.34%的较大空间,较高的成本费用是徽商银行2008年度DEA效率指数偏低的主要原因。另外,表中数据显示两个年度内的值分别为0.4和0.9245,规模报酬均为递增,徽商银行未适当增加投入,扩大经营规模,使得投入产出效率未能得到有效的提高。

三、政策建议

从竞争力的评价结果我们可以发现,异地经营、扩大规模以一味的寻求规模效应并不是对所有的城市商业银行都是有效的,其中跨区域经营的城商行并不是都可以成功复制其总行经营模式,再加上被拉长的管理链条,这些都对城商行的授信业务、风险管理带来了一定的挑战,也不利于城商行最初服务中小企业的市场定位的落实②。

1.重点发展零售业务,大力推进并落实中小企业贷款政策,提高金融资源利用效率

面对经济金融竞争环境的变化,城商行应将业务发展重点放在零售业务上③,即面向市区、面向市民,着手打造“市民银行”。通过多元化经营抵御经济减缓和国内金融格局调整的冲击,在利差缩小的经营环境下,增加中间业务收入,发展多元化经营,零售银行业务正逐渐成为大型银行获取利润的重要渠道。城商行应根据当地中小企业客户需求,大力推进并落实中小企业贷款政策。一是构建中小企业贷款管理部门,打造专业团队;二是简化中小企业贷款业务流程,提高融资效率;三是探索中小企业贷款的新模式和新产品,积极开辟具有特色、安全性高的业务品种。城商行应在秉承风险管理理念的前提下,高效运用可支配资源,同时集中内部和外部经营优势,拓展中小企业贷款业务和其他差别服务的深度和广度,优化结构设置,形成互补效应,提高金融资源利用效率,减少资源闲置④。

2.开发适应性金融产品和服务,做深区域市场,挖掘潜在盈利能力

城商行应紧密结合区域经济发展特点,在形成比较优势的基础上开发适应性金融产品和服务,打造自身特色品牌;进一步科学细分区域市场,分别制定差别化的金融服务方案,建立并健全与各细分市场完全对接的营销和服务体系;建立立足区域市场的快速反映机制,即构建扁平化、高效率的组织体系和业务流程,做深区域市场,在该区域内扭转地域限制带来的竞争劣势为竞争优势,为创造持续和潜在的盈利能力提供更广阔的空间。

3.加强多元化经营创新,开源节流,双管齐下提高投入产出效率

城商行竞争力问题归根结底就是效率问题,大体上应该从两个渠道提高城商行竞争力,即一是在成本不变情况下增加潜在产出,二是在不影响产出的同时减少投入。城商行与大、中型商业银行相比,在资本、经营范围、规模方面都存在一定的劣势,纵观近几年来银行业改革特点和竞争格局的变化,以科技创新推动金融服务和产品创新,挖掘潜在盈利能力,扩大分母;与此同时,践行科学的成本理念,也就是说,在开源的同时注重节流,缩小分母,双向提高投入产出效率,已然成为我国城商行当前提升自身竞争力的必然选择。

4.严格机构准入,审慎联合重组,促进城商行理性发展

宽松的市场准入监管环境为城商行分支机构的开设和业务准入创造了“绿色通道”,也带来了盲目扩张和规模不经济等各种经营风险。面对城商行的跨区发展大潮,除了一般金融机构准入条件外,监管部门应制定更为严格审慎的机构准入政策。城商行应以银监会的监管政策为准绳,严格按照审慎原则、评估原则、风险处置原则和市场化原则审慎推进联合重组,明晰重组目标,避免盲目“做大”,选择合适的管理团队,最大限度的降低磨合成本,注重联合重组后银行文化、品牌的整合等,按照市场自愿原则有序、渐进的推进城商行联合重组,提高市场竞争力。城商行应该坚持理性发展思路,在做好科学论证咨询的基础上,制定科学的发展战略,不盲目扩张,积极寻求战略转型找准自身的核心竞争力。

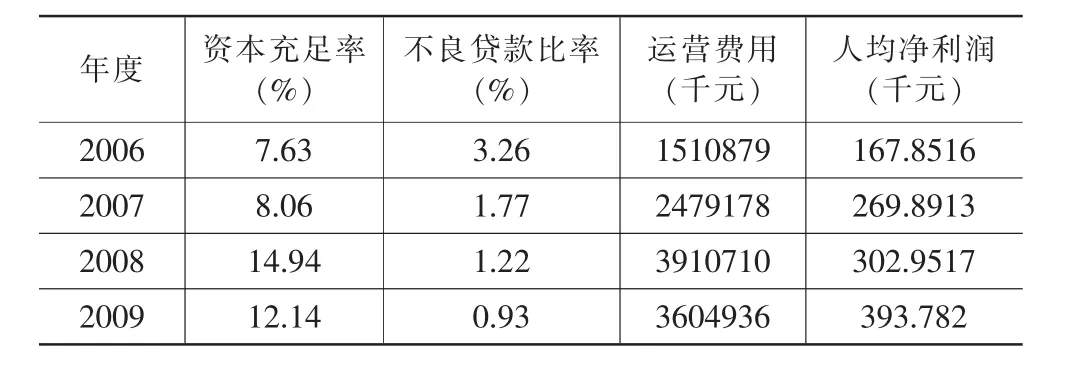

附:徽商银行原始数据:

注:

①LIU RX,KUAN GJ,GONG Q,et al.Principal Component Regression Analysis with SPSS[J].Computer Methods and Programsin Biomedicine,2003,71(2):141~147.

②肖林.关注城商行跨区域经营对中小企业融资的影响[J].中国金融,2010,(3):28-29.

③银行家研究中心.2006-2007年度中国城市商业银行竞争力评价报告[J].银行家,2007,(9):31-32.

④马洪海.我国中小商业银行市场定位战略选择[J].现代管理科学,2003,(9):16.

Longitudinal Evaluation of Huishang Bank's Competitiveness Based on DEA

Wang Hong-yan

(Anhui University of finance and economics,Bengbu Anhui 233041,China)

As our financial system reformation intensified and banking opened comprehensively,city commercial banks are facing severe challenges and tests.City commercial banks'competitive abilities and sustainable development are suffered questioned and challenged to some extent.And then,it is necessary to exploring competitiveness evaluating methods that suit to city commercial banks'characteristics.The paper choose HuiShang Bank as the case and analysis its competitiveness longitudinally.According to the results of model operation,it proposes suggestion to improve the competitiveness of the urban commercial Banks.

city commercial bank;competitiveness;evaluation of DEA

F832.33

A

1672-0547(2011)01-0023-03

2010-12-19

王红艳(1984-),女,河北承德人,安徽财经大学2011级金融学硕士研究生,研究方向:银行经营与管理。

安徽财经大学研究生科研创新基金项目《我国城市商业银行竞争力的DEA评价研究》(编号:ACYC2009021)成果。