借鉴国外绩效管理方法构建我国税务稽查绩效管理模型

2011-09-27李亚民华中科技大学管理学院湖北武汉430074

李亚民(华中科技大学管理学院 湖北 武汉 430074)

佘镜怀(首都经济贸易大学工商管理学院 北京 100070)

借鉴国外绩效管理方法构建我国税务稽查绩效管理模型

李亚民(华中科技大学管理学院 湖北 武汉 430074)

佘镜怀(首都经济贸易大学工商管理学院 北京 100070)

绩效管理是国外企业在其管理实践中逐步探索出来的并在公共部门逐渐得到应用的一种管理方法。本文在综合分析国外主要绩效管理方法的基础上,比较各方法的优劣,试图建立适合我国税务稽查绩效管理的模型。

税务稽查 绩效管理 模型

我国已初步形成了以目标管理为中心的税务稽查绩效考核体系并发挥了重要作用。但随着经济的发展和环境的变化,该考核体系在实践中逐渐暴露出一些问题,如“收入型稽查”等。从技术层面可以将这些问题归结为绩效管理及其方法的问题。这就需要对其进行研究并构建税务稽查部门的绩效管理方法模型,以提高税务稽查的绩效管理水平。

一、国外绩效管理理论综述

Levinson(1976)指出,多数正在应用的绩效考核系统都有许多不足之处。Spangengerg(1992)认为,传统的绩效考核系统是一个相对独立的系统,它通常与组织中的背景因素相脱离,如组织目标和战略、组织文化、管理者的承诺和支持等。而这些因素对于成功实施绩效考核系统有着重要的意义。这就导致了绩效管理系统的产生和发展。Pamenter,Fred(2000)指出,应该把传统的绩效考核目标转移到员工的发展上来。

1997年,Nickols发表了一篇题为《不要涉及你们公司的绩效考核体系,去掉它!》的文章,不久,Tom Coen和Mary Jenkins在《废止绩效考核:为什么会发生,用什么代替》的文章中列举了很多废止绩效考核、进行绩效管理的公司案例。Fandray,Dayton(2001)指出,应该用绩效管理系统替代每年的绩效考核。Tom Coen和Mary Jenkins认为从绩效考核到绩效管理应该是一个组织整体文化的变化,包括指导、反馈、薪酬和晋升决定以及法律上的阐述。在绩效管理研究的过程之中,主要有以下三种观点:

(一)绩效管理是管理组织绩效的过程

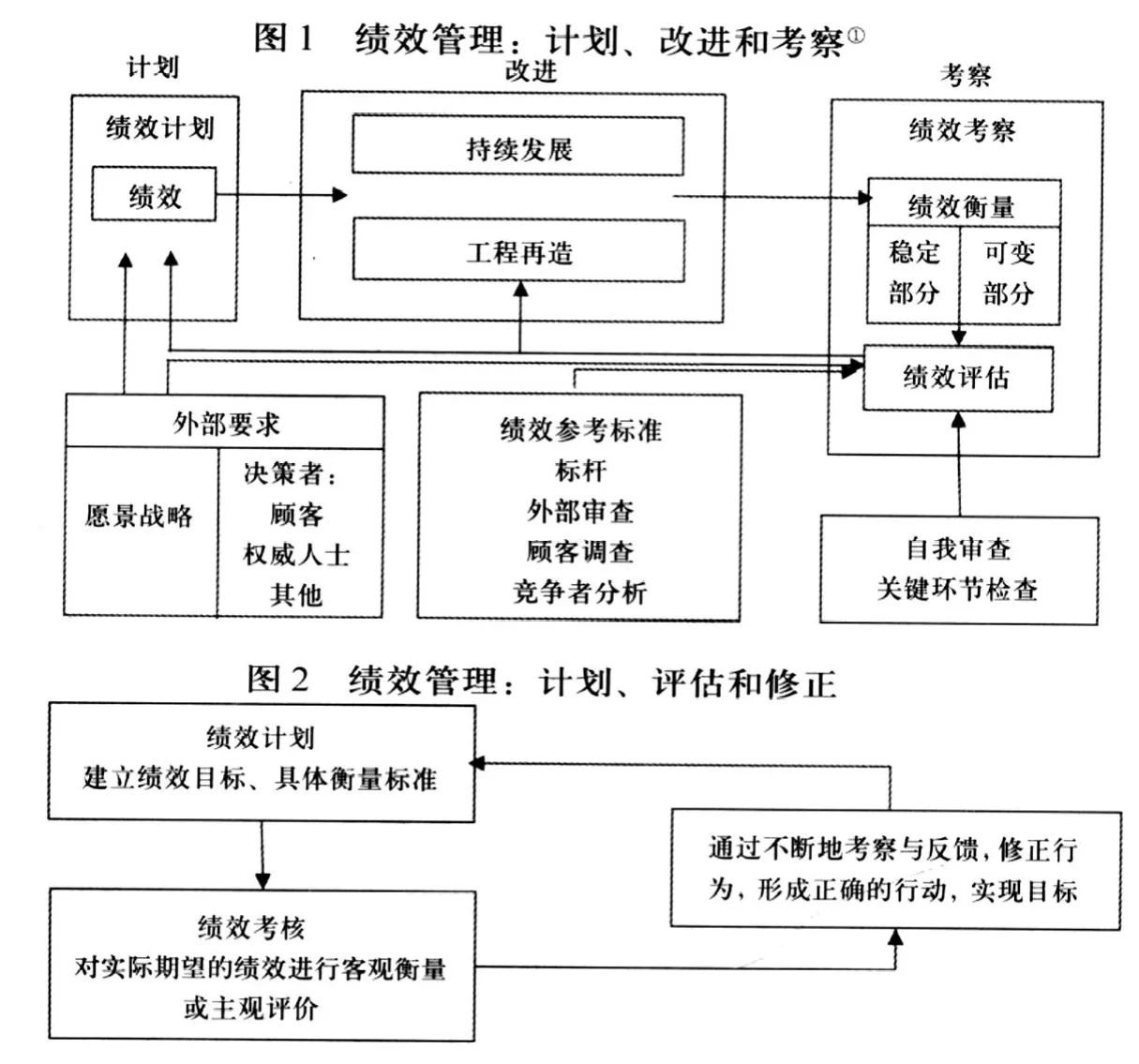

Rogers(1990)说明了在地方政府中施行绩效管理的共同的权利范围体系。Bredrup(1995)认为,绩效管理应包括计划、改进和考察三个过程(图1)。

(二)绩效管理是管理雇员绩效的过程

Ainsworth和Smith(1993)提出绩效管理过程应该是一个三步骤循环模型(图2),包括计划、评估和修正;Torrington和Hall(1995)也提出了一个三步骤模型,分别是计划、管理和绩效考察。这些研究都认为管理者与被管理者应该在对雇员的期望值问题上达成一致的认识,提倡员工对组织活动的直接投入和参与。

(三)绩效管理是组织绩效管理和雇员绩效管理结合的过程

组织进行绩效管理的目的是为了实现组织目标,因此对于员工的绩效管理一定发生在特定的组织之中,存在特定的组织目标;而对组织进行绩效管理也离不开对员工的管理,两者相辅相成,共同实现绩效管理。

Costello(1994)提出,绩效管理通过对各个员工和管理者的工作与整个组织的宗旨结合在一起来实现组织的整体发展目标。Walters(1995)提出,绩效管理就是结合组织的需要对员工进行指导和管理,以尽可能高的效率获得尽可能大的成果。这种观点是一个综合的体系,既强调组织架构,也注重员工参与。

二、国外绩效管理方法介绍

(一)目标管理(MBO)

目标管理(Management by Objective,MBO)是德鲁克(Peter F.Drucker,1954)在《管理实践》中最早提出的。他认为,是先有了目标,才能确定每个人的工作。所以“企业的使命和任务,必须转化为目标”,如果没有方向一致的目标来指导各级主管人员的工作,则企业规模越大、人员越多时,发生冲突和浪费的可能性就越大。因此,管理者应该通过目标的有效分解,转化成各部门以及个人目标,从而对下级进行管理。管理者根据分目标的完成结果对下级进行评价和奖惩,由于考核标准是事先制订的明确的目标,员工的工作成果能够得到更加客观合理的评价。

(二)平衡计分卡(BSC)

平衡计分卡(The Balanced Score Card,BSC)是由美国哈佛大学商学院的卡普兰(Kaplan)教授和诺顿(Norton)教授提出的。平衡计分卡的核心思想就是通过对财务、客户、内部流程和学习与成长四个方面的指标之间的相互驱动因果关系展现组织的战略轨迹,实现绩效考核——绩效改进以及战略实施——战略修正的战略目标过程。

(三)关键业绩指标(KPI)

关键业绩指标(Key Performance Indication,KPI)是指企业战略目标决策经过层层分解产生的可操作性的战术目标。其核心思想是:设定与企业流程有关的标准值,制订出一系列的标准衡量指标,然后把实际经营过程中产生的指标实际值与预先设定的标准值进行比较,分析其原因,找出解决方法,从而将企业的流程做相应的调整和优化。

(四)360度反馈评估法(360°)

360度反馈评估法(360-degree Feedback Appraisal,360°)是美国学者Edwards和Ewen在20世纪80年代提出的。其主要思想是从不同层面的人员中获取评估信息,从多个视角对被评估对象进行综合反馈评估的方法,也就是由被评估对象本人以及与他有密切关系的人,包括被评估者的上级、同事、下级和内外部客户等,从各个方面对被评估对象进行全方位的匿名评估,然后由专业人士根据各方的评估结果,对比被评估者的自我评估向被评估者提供反馈,以达到帮助被评估者改变行为、提高能力水平和绩效的目的。

三、国外绩效管理方法比较

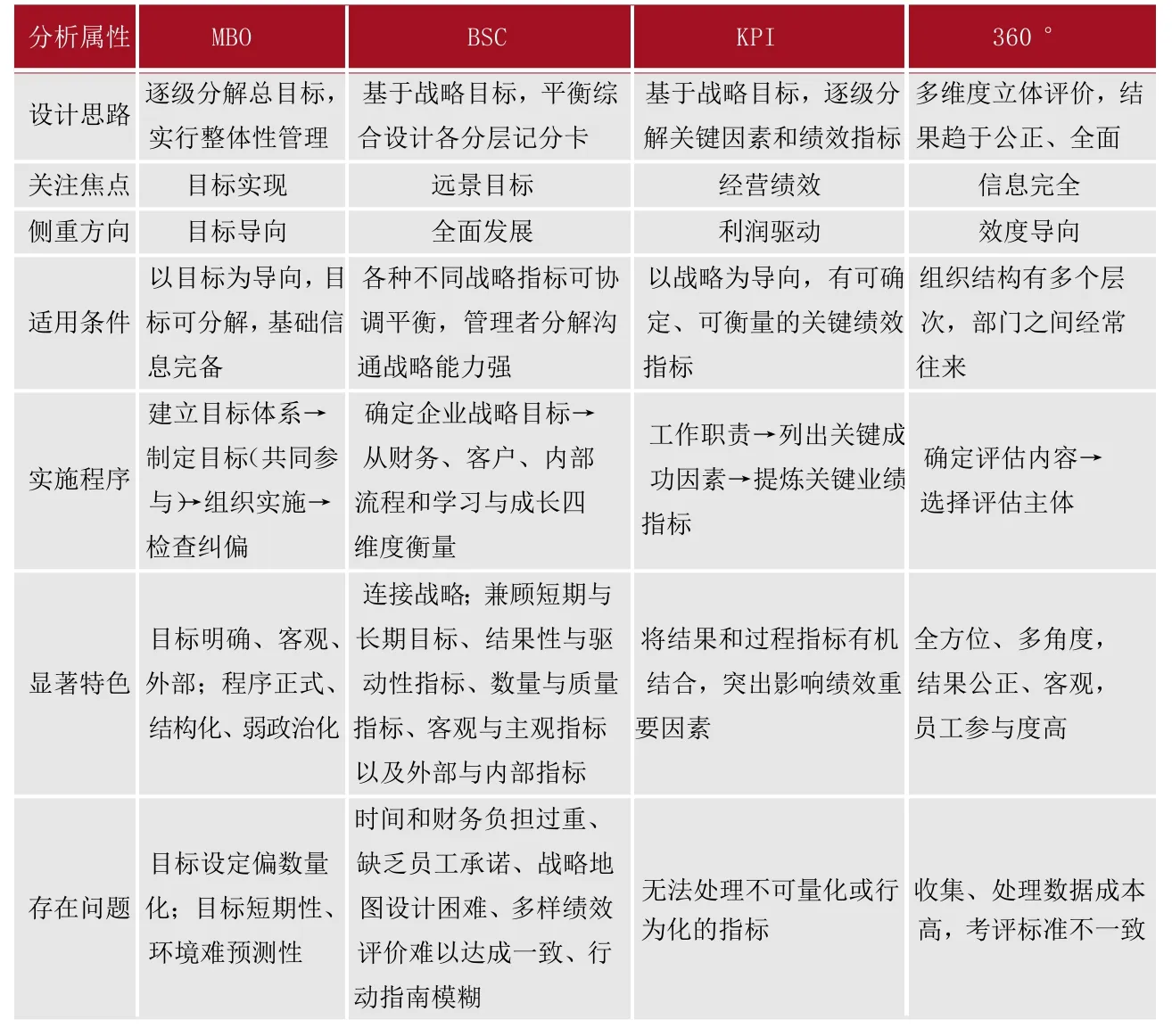

上述四种主要的绩效管理方法从不同的角度和方面都为组织机构提供了绩效管理的系统方法,并且各有优势和适用范围。下面就其设计思路、适用条件、实施程序和显著特色等进行比较(见下表)。

从表中可以看出,这四种方法具有交叉重叠性,可以互补:目标管理能够把握总体目标,指导关键业绩指标的目标设定;平衡计分卡从不同维度解析目标管理中的层级目标,防止目标丢失,同时还能弥补关键业绩指标对于非关键业绩指标的忽略;关键业绩指标对目标管理和平衡计分卡所设定的目标的关键部分有准确把握,同时也在关键事件方面,提出前两者所没有涉及的定性指标;360度反馈评估为整个考核提供了充分的信息资源,提高了考核效度,有助于绩效开发与改进。

MBO、BSC、KPI与360°的比较表

四、国外税务稽查绩效管理理论与实践评介

国外绩效管理理论方法研究主要有:一是研究企业的绩效管理理论及方法。二是研究公共部门的绩效管理,如,戴维·奥斯本(David Osborne,2000)等通过明确目标提高公共部门绩效;史蒂文·科恩(Steven Cohen,1996)等通过激励提高公共部门绩效。三是研究应用新的管理方法和技术提高公共部门绩效。如,史蒂文·科恩(Steven Cohen,2002)等。

根据OECD的统计,20世纪90年代以来,公共部门绩效评估在美国、英国、加拿大、丹麦、芬兰、挪威、德国、法国、新西兰、荷兰、澳大利亚等国都得到广泛应用。文献中少见有专门研究税务稽查绩效管理方法的,但各国公共部门绩效管理方法的实践均适用于税务稽查部门,主要目的在于减少政府干预,采用管理私营部门的管理哲学及方法,用企业家精神重塑公共部门等。

五、我国税务稽查绩效管理模型构建

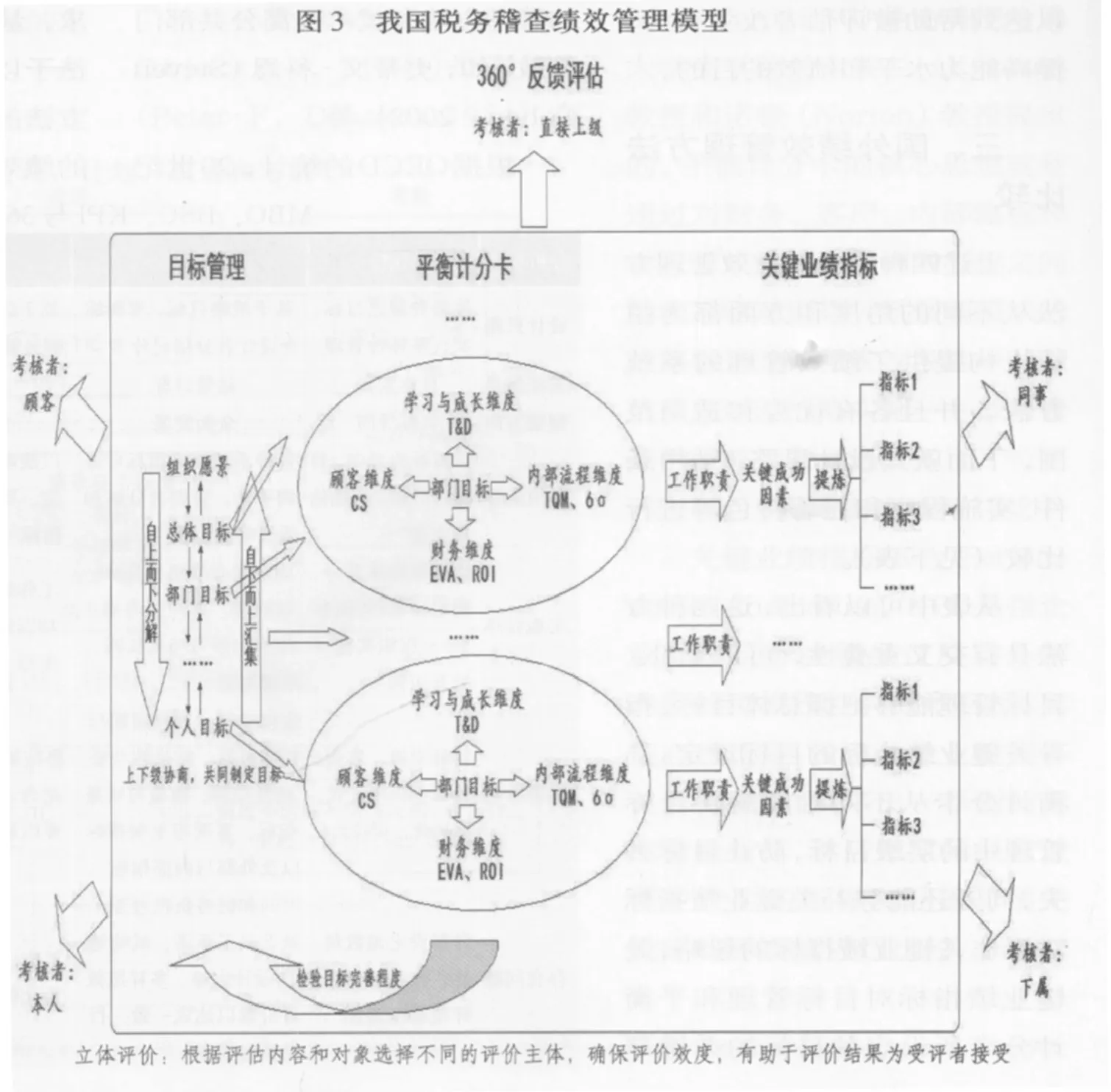

众所周知,税务稽查作为公共部门具有社会、经济、法律、文化等多种战略目标,单一绩效管理方法显然已经不能满足它的需求,基于此,本文将前述四种方法予以融合(见图3),吸取各种方法的优点,构建我国税务稽查的绩效管理模型。具体如下:

(一)目标管理设定各层次目标

税务稽查的总体目标即提高纳税遵从度、增加财政收入、挽回税款流失的损失。按不同的职能将总体目标加以分解,每个处室都要设定自己的工作目标。比如,稽查处室的目标是:通过税务稽查活动,发现和监督税务登记、纳税申报、纳税评估和税款征收各环节的问题,维持公平竞争的税收环境,构建科学高效的税务管理体制。最后,将这些目标细化到个人。

(二)平衡计分卡分解各维度目标

运用平衡计分卡从财务、顾客、内部流程和学习与成长四个维度进行分析,判断目标设定完善与否。具体如下:

1.顾客维度。要完成税务稽查使命,就必须使纳税人满意、配合,它决定着稽查工作的成功与否。上级有关部门也是稽查部门的顾客,也要参考他们的意见。

2.财务维度。税务稽查最终的目标不是取得财务上的成功,而是完成他们的使命和达到客户的要求。具体而言,税务稽查部门的财务维度应注重成本、核算准确度、处罚等相关指标的考核,但是需要注意的是可以多运用比率指标,而不是对具体的额度进行规定,以防止出现“收入型稽查”等问题。

3.内部流程维度。税务稽查的内部流程维度指标是由顾客方面的相关的价值理念所驱动的。税务稽查主要涉及选案、稽查、审理、执行等流程,对于每个流程都要有相关的指标予以考核,保证税务稽查部门的公平、公正、公开以及效率与准确率。

4.学习与成长维度。该维度的目标,要做到能够追踪培训项目的效果,能够检测和弥补技能差距,能够有助于实现信息流通,能够监控组织风气。税务稽查部门鼓励员工积极参加正式业务学习和纪检学习、钻研业务、学习稽查业务知识、参加学历教育和证书考试。对于这些继续教育和培训,也要涉及相应的指标,对培训的时间、人数予以考核。

(三)关键业绩指标将目标具体化

在平衡计分卡所分解出来的众多目标中,创造内部流程价值的目标通常会很多,若每次以月为管理周期对目标进行全面精细的测评,管理成本就会较高。通过关键业绩指标,税务稽查可以在考核的四个维度上设置具体的考核指标:顾客维度主要考核纳税人满意度、上级检查考评结果、投诉率、税务行政复议率、税务行政诉讼率;财务维度考核处罚率、稽查成本率、滞纳金加收率、财务核算准确度、财务预算达成率;内部流程维度考核稽查概率、选案准确率、举报案件回复率、案件公布率、部门沟通效率;学习与成长维度考核员工培训百分比、人均每年培训天数、员工满意度、争先创优指数。

(四)360度反馈评估全面考核

通过以上步骤,绩效管理指标体系基本形成,接下来就是运用360度反馈评估指标体系对税务稽查绩效进行考核。具体实施中需要根据考核内容和对象选择不同的考核主体,通常有员工的直接上级管理者、员工本人、同事、管理人员的直接下属、顾客五个主体。360度反馈评估使得绩效管理考核全方位、多角度,结果更加公正、客观。

通过归纳国外有关绩效管理理论,将目标管理、平衡计分卡、关键业绩指标和360度反馈评估绩效管理方法进行融合,建立适合我国税务稽查部门的绩效管理模型,优化税务稽查的绩效管理体系,保证绩效管理的公正性和科学性,对克服传统的以查补收、以稽查面考核稽查工作,对防止出现“收入型稽查”,提高税务稽查绩效水平,激发工作人员学习、创新精神有着重要作用。

(1)陈振明《公共部门绩效管理的理论与实践》,《中国工商管理研究》2006年第12期。

(2)范柏乃《政府绩效评估与管理》,复旦大学出版社2007年版。

(3)朱晓波《论税务稽查之绩效考核指标体系的建立》,《财经问题研究》2002年6月。

(4)OECD,2001,Government of the Future,Public Management Policy Brief,June.

责任编辑:安淑英

Performance management is the management method practiced and explored by foreign enterprises in their management and then gradually applied by the public sector. On the basis of comprehensively analyzing many foreign performance management approaches, this paper compares advantages and disadvantages of each approach,and attempts to establish a performance management model for tax audit in China.

Tax audit Performance management Model

① Bredrup,H.,Background for performance management.In A.Ro1Stads(ed.)Performance Management:A Business Process Benchmarking Approach,London:Chapman & Hall,1995.