商业银行实行责任会计探索

2011-09-14邱成刚

邱成刚

随着市场经济的迅猛发展,金融体制改革步伐明显加快,各大商业银行采用各种模式来抓好内部管理,其中商业银行在经营管理的实践中迫切感到需要建立一种能全面、系统、及时、反映、评价和考核银行内部各部门各层次业绩完整资料的经营机制,因此,笔者认为建立责任会计制度是商业银行客观形势发展需要的最好管理模式。

责任会计又称控制和考核会计。当前,责任会计已成为与财务会计并列发展的独立学科。在实践中,责任会计表现出具有广泛地控制现在。所以,责任会计是现代化管理的一个重要方面。责任会计实质上是将会计的职能与管理的职能直接结合起来,为行业内部管理服务的一种管理模式,财务会议比较其具有较大的灵活性。财务会议在执行过程中具有较强的约束力,不能随意改变。而责任会计是在行业内部确定责任层次,对经济活动进行计划与控制,是实行内部监督与内部管理的手段,因而具有较大的灵活性。

在市场经济社会中,同所有企业法人一样,商业银行是以自身独立的目标为基础,以获得更多的利润为目标,实行自主经营、自负盈亏、自担风险、自求平衡、自我约束、自我发展的经营机制。因此,从这方面讲,我们说商业银行是一般的企业,实行责任会计制度也是切实可行的。责任会计有其特殊功能和特殊属性,它是企业内部管理的重要模式,责任会计具有以达到某种经济目标而制订的各项经济指标为核心;以提高整体效益为目的;以责权利结合为特征;以可控责约范围为原则;以及时计量进行考核为手段;以企业内部各个责任中心为会计主体;以企业内部制订的经济目标为依据特点。所以,它是对企业内部不同业务、不同层次的经济业务活动,按照分工负责范围进行规划、控制、核算、考核的一套专门制度。

那么,商业银行将如何建立责任会计制度,由于没有先例可循,所以只能根据当前国情和金融改革的形势,因地制宜地探索。笔者认为应做好如下三个方面:

(一)商业银行应科学地建立和划分责任中心

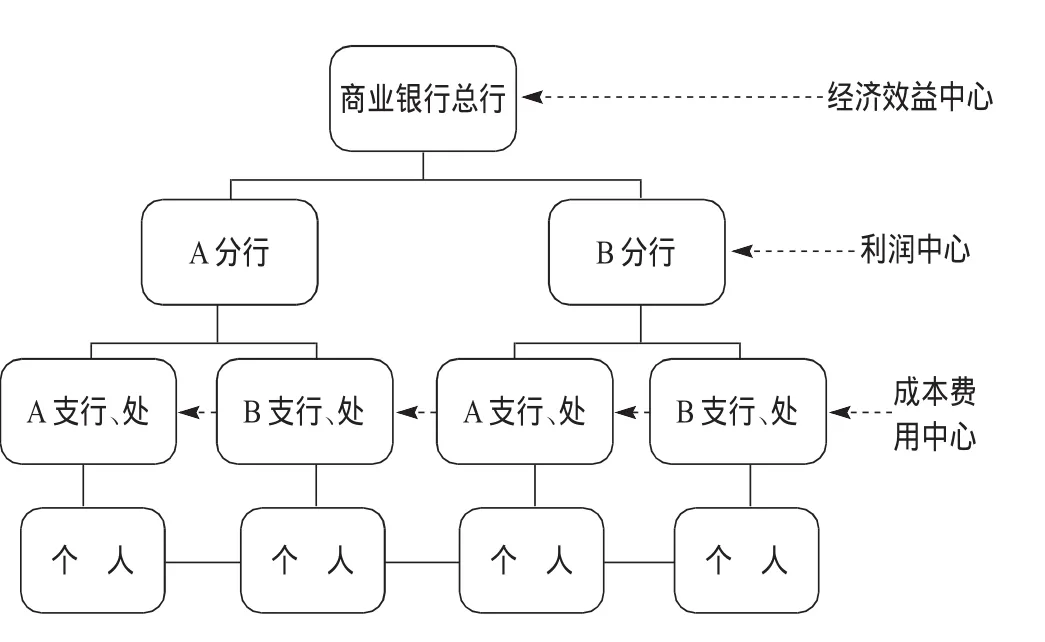

责任中心是承提着规定的责任,并具有相应权力的内部单位。责任中心可以是单位本身,也可以是单位内部的某个部门,如银行的科室、支行、处、柜台甚至个人。就目前商业银行组织情况来看,为兼顾财务会计核算要求,笔者认为按纵向组织结构划分责任中心比较合适,具体来说可以划分为三个层次,即成本费用中心、利润中心,经济效益中心。示意图如下:

这样设置责任中心能够调动内部各有关单位和个人的积极性,经济效益中心既对成本利润负责,又对资金使用效果负责。商业银行各级责任中心责任者一般为银行行长或经理。划分责任中心的原则是便于分解落实任务指标,汇总资料、考核目标执行情况,适应财务会计核算的需要,提高商业银行的经济效益。

在这些责任中心中,成本费用中心的建立是责任中心的关键。建立责任成本制是加强成本管理的核心,其包括横向责任成本和纵向责任成本,横向责任成本是按成本管理的要求把责任落实到有关职能部门和科室,即在商业银行内部落实“分部分成本核算,风险制约责任”,并由部门主要负责人为责任人。纵向责任成本就是把成本指标层层分解,直接责任落实到支行、处、柜台甚至个人。这就要求银行管理者首先要转变观念,必须充分认识商业银行总行一级法人制,并不等于基层行处的成本管理就没有责任了,对储源不足,无发展能力的银行网点撤销或兼并实行丢包袱政策。这样才能发挥基层行处的管理自主动权,顺应市场经济和金融体制改革发展的需要。

(二)商业银行应合理地核定和考核责任指标

商业银行根据各责任中心的责任范围,制定各种不同考核指标是建立责任会计制度的关键。通过考核责任指标,才能正确评价责任履行情况,然后才能根据责任业绩合理进行奖惩,使责权利紧紧结合,激发银行广大职员的责任心和积极性,创造更高的经济效益。

核定和考核责任指标必须在责任人可控范围内,可采用价值指标与实物指标相结合。责任指标可通过经济合同确定,并附相应实施办法。经济效益中心可以用利润、费用、资金周转率、资金利用率、资产质量、应收利息等综合指标进行考核。利润中心可用利润、费用、利润率等指标进行考核;成本费用中心可用可控成本费用总额、单位成本额等指标来考核。商业银行每年根据资产规模逐级核定利润、成本计划,并作指令性计划约束其经营行为,树立成本核算观念和效益观念才能提高经营效益。

(三)加强商业银行会计基础工作

责任会计是门严密的、科学的会计控制系统。因此,推行责任会计要有一批熟练掌握会计专业知识,精通会计管理的人才。管理水平的高低,取决于管理人员的素质。商业银行必须根据客观需要,充实财务人员,使其明确职责,完善激励机制、协调机制和控制机制,推行标准化管理,使财会部门成为权威性的核心。在人事制度方面要建立干部职工年终考评制度,考核各级人员的“德、能、勤、绩”。采取措施狠抓会计培训工作,尽快提高银行职员的业务素质,以适应推行责任会计的需要。

实践证明,只有管理才能出人才、出效益,只有建立与国际金融相适应的现代化的科学的管理经营机制,才能保证和促进商业银行金融体制改革的顺利进行和各项业务的稳健发展。

拙作肤浅之谈,只是一种学习,建立责任会计制度是我国会计改革和发展的方向,现代信息技术应用与发展为责任会计的发展提供了有利的物质基础。责任会计以其在经济管理活动中的信息灵敏,考核及时,控制有效,奖惩公平,能调动经济责任者的积极性而倍受青睐,商业银行为更快适应市场经济和金融改革的需要,大力推进其管理体制改革,责任会计必将在金融系统中显示它强大的生命力。

[1]余绪缨《管理会计》1993年中国财政经济出版社.

[2]钱嘉福《西方财务会计》1994年武汉大学出版社.