钱为什么这么贵?

2011-09-08杨轶清

钱为什么这么贵?

“钱”本身成了被炒作的对象,这才是令人沮丧的现象。很明显,“炒钱”比“炒房”“炒煤”的危害更大

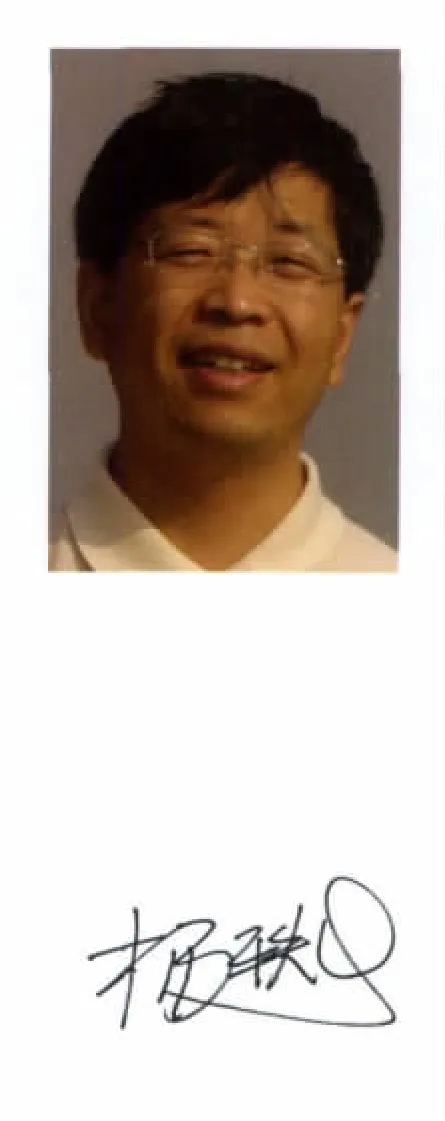

杨轶清,现任浙商研究会执行会长、浙江工商大学浙商研究院副院长。提出浙商概念第一人,商业思想和企业策略学者。长期致力于转型期中国民营企业的研究和实践,关注全球化背景下中国传统文化与市场经济的冲突与交融。先后任职于传媒集团、知名企业集团高管和工商大学学术研究工作,对民营企业的甘苦冷暖和表症暗疾有着深刻的理解和准确的把握,被誉为知晓企业家酸甜苦辣的浙商贴心人。

从资金供求关系上说,供应端并没有急剧减少。今年一季度,中资全国性大银行新增贷款有所减少,但中资中小银行新增贷款还在增加。而从实体企业溢出的逐利游资总量庞大,无法精确统计。

而资金需求侧并没有放大,相反存在萎缩趋势。温州工业园区今年1-4月经济运行报告显示,该园区今年没有新增投产企业,转产企业4家,而停产企业达10多家。

也就是说,供求关系并不能支撑“钱贵”的结论。但我们的实际资金成本却一路走高。今年以来,许多企业的银行贷款实际综合成本普遍达到银行名义利率的一倍以上。而民间资金成本更是水涨船高,人行温州中心支行民间借贷利率监测显示,3月末,温州民间借贷市场综合利率水平为24.81%,折合月息超过2分。典当行的月利从去年的2.2分涨到目前的3分,甚至有的短期月息已达到6分。

到底是谁在借“这么贵的钱”?理论上说,这样的资金成本,需要至少30%以上的年收益率,才能保本维持。

事实上,以大盘蓝筹股为主,包括银行、石化、电信等绩优公司在内的近千家沪市上市公司,2010年加权平均净资产收益率为15.17%;2011年第一季度的加权平均每股净资产收益率为4.24%。另外,深沪两市上市公司平均销售利润率为7.2%。

悖论出来了,既然资金的最终需求(实体企业投资或居民消费)萎靡,而借贷成本大大高于上市公司净资产收益率和销售利润率。是什么原因导致“人民币这么贵”?

首要的原因,是“地上”的金融服务无法满足经济体本身的需求,于是“地下”的灰色金融就大量滋生。

目前浙江全省中小企业有100多万家,但全省所有金融机构(不含小额贷款公司)中小企业信贷客户只有10万户左右。换句话说,只有约1/10的中小企业可以得到银行的金融服务,融资难一直制约着中小企业的发展。

“地下金融”其实一直半公开地存在着,如今民间借贷已经是一条环环相扣的“产业链”:比如,某甲以1分月息把钱借给某乙;某乙又以1.5-2分月息借给某丙;某丙再把钱以2.5-3分的月息,借给某民间高利借贷机构(中间可以有更多的环节),然后,民间高利借贷机构又以更高利率借给某丁。看起来像极了“击鼓传花”游戏。

而上述的“某甲”很可能是市民或白领,他以1分多的月息向某商业银行贷出个人信用贷款20万元。“这个某甲”也可能是某家不景气的小企业,将厂房抵押给银行或干脆卖了200万元。随后,这笔钱以2分月息开始一场惊险旅行。

刺激而轻松的资金增值之旅,诱使越来越多的人成为“食利者”,成为越来越长,也越来越脆弱的资金链上的一环。

人民银行温州中心支行前段时间进行一次民间借贷问卷调查。接受调查的对象中,有89%的家庭(或个人)和59.67%的企业参与了民间借贷。

按照这个调查,温州几乎是全民皆为“食利者”。但是,这个缺乏终端实体需求支撑的“资金生意”链条,最终以谁为食呢?

浙江的存贷款比例占全国1/10,但是非法融资、民间融资在全国的占比也是1/10以上。去年浙江非法融资的数额、案发率居全国第一位,占了全国的12.3%。在追逐高回报的过程中,灰色的民间融资既伤害了急需资金的中小企业,而放贷者的资金风险也被放大了。

浙江丽水已经发生有较大影响的民间借贷事件30多例。而在温州,全市法院平均每天受理近30起民间借贷纠纷。