信用风险缓释工具对商业银行贷款定价之影响

2011-09-07许友传裘佳杰

许友传,裘佳杰

(复旦大学经济学院,上海 200433)

一、引 言

信用风险缓释 (Credit Risk Mitigation,简称 “CRM”)是通过建立对不同交易对手的或有要求权(如第三方保证或担保)、或对不同风险暴露的或有要求权 (如有形资产抵押、证券质押)、或增强原始暴露清算时的清偿能力 (如双边或多边表内净扣)来转移或降低信用风险。根据BCBS(Basel Committee on Banking Supervision,2004)之规定,商业银行在计算资本要求时可考虑CRM工具对贷款违约风险暴露 (Exposure at Default,简称 “EAD”)和违约损失率 (Loss Given Default,简称“LGD”)的缓释作用,并提供了相应的扣减计算办法[1]。该思想曾获得了各国监管当局的普遍重视,业界也已着手改进其定价技术和方法,并试图体现CRM工具对贷款风险的缓释作用。譬如,建行的成本加总定价法要求贷款价格必须涵盖与贷款活动相关的资金成本、费用成本、税负成本、信用风险成本、经济资本成本以及目标收益,在测度贷款的信用风险成本时,建行就参照 《巴塞尔新资本协议》的有关规定对不同CRM工具提供情形下的违约损失率进行相应的参数设定。但值得注意的是,尽管业界普遍将CRM工具作为降低信用风险的一种管理手段,而理论文献却很少就CRM工具对信用风险的缓释作用及其对信用风险定价的影响等进行研究。在为数不多的相关文献中,Stulz和Johnson(1985)曾基于或有权估值理论对抵押债务进行了定价,研究了抵押对公司价值的影响[2]。Cossin和Hricko(1999)研究了存在双边违约可能、随机抵押、抵押品存在市场调整、追加保证金情形下的抵押对信用风险价值的影响[3]。国内也有几篇文献介绍和讨论了抵押对贷款质量和违约风险要素的影响,如于晨曦 (2007)分析了抵押品对贷款违约损失的影响[4],杨建莹和钱皓 (2008)调查研究了山东省10多家商业银行的抵押贷款执行情况等[5],但就CRM工具对商业银行贷款定价的影响鲜有文献涉足。

由于CRM工具降低了贷款的违约风险暴露和违约损失率,进而降低了贷款的损失预期,根据成本与收益对称、风险补偿与分摊等原则,商业银行应在贷款定价时扣减CRM工具对信用风险的缓释作用,进而确定一个较之无CRM情形相对优惠的竞争性价格,那么实际情形又如何呢?本文将基于CSMAR《中国上市公司银行贷款数据库》,就CRM工具对商业银行贷款定价的影响进行多视角的研究,我们将重点审视以下两个问题:①提供CRM工具和不提供CRM工具下的贷款风险溢价是否存在显著差异;②各类银行 (国有银行、股份制银行、地方性银行)对CRM工具的风险敏感性、以及CRM工具对其贷款风险溢价的影响,然而实证研究却发现了与理论预测结果不一致的情形。在信用贷款、担保贷款和抵押贷款中,只有抵押贷款和非抵押贷款的风险溢价间存在显著差异,且信用贷款、保证贷款的风险溢价显著小于抵押贷款,似乎CRM工具在商业银行的贷款风险定价中未能得到应有的体现与反映,这需要结合我国商业银行特定的风险定价与激励机制才能给予合理解释。

二、实证研究

(一)数据与整理

银行贷款数据来自于CSMAR《中国上市公司银行贷款数据库 (2009)》,金融机构贷款基准利率来自于中国人民银行官方网站。CSMAR《中国上市公司银行贷款数据库》提供了我国上市公司贷款的20条信息,包括上市公司名称、证券代码、贷款银行、贷款时间、授信日期、贷款金额、贷款利率、贷款期限、贷款类型、CRM工具的提供情况等。该数据库将上市公司贷款细分为五大类:①信用贷款;②担保贷款,包括保证贷款、抵押贷款、质押贷款;③贷款外其它表内业务,包括项目融资、贸易融资、票据贴现、其它项;④表外业务,包括信用证、票据承兑、其它项;⑤其它授信项,其中贷款外其它表内业务、表外业务、其它授信项不是本文的研究内容。

CSMAR提供了8562条上市公司的贷款信息,由于部分指标的数据缺失,需要对原始数据进行如下整理:①剔除贷款利率缺失的数据;②剔除贷款期限不存在的数据①贷款期限和贷款发生日是确定相应基准利率的必要条件。;③剔除只停留在授信层面的贷款;④剔除外币贷款;⑤剔除政策性银行、外资银行、非银行类机构的贷款、以及贷款银行缺失的数据;⑥剔除风险缓释工具不清楚的数据;⑦对贷款发生日缺失但存在授信起始日的数据,我们将授信起始日替换成贷款发生日,并剔除如此替换后 “贷款发生日”仍缺失的数据;⑧剔除贷款利率下浮超过10%或上浮超过50%的数据,它们可能是数据录入的笔误,抑或金融机构的违规所致。进行如此整理后,共剩下548个有效样本。

(二)贷款风险溢价的分布特征

为了研究CRM工具对商业银行贷款风险定价的影响,首先需要定义贷款利率的风险溢价。由于我国商业银行对人民币贷款的定价尚未实现真正的市场化,因此贷款定价时的参照基准仍是官方利率,而非货币市场利率。那么,在确定贷款利率的风险溢价时,可行且合理的方式是将贷款利率与基准利率进行比较,将贷款利率相对于基准利率的浮动幅度作为贷款的风险溢价。

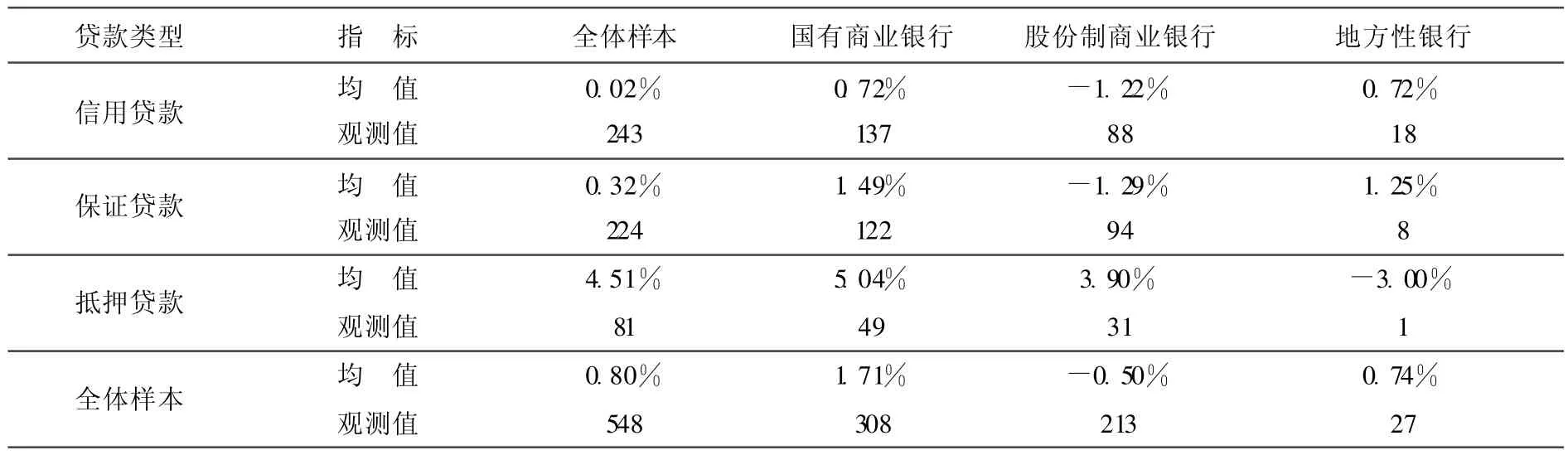

表1的描述统计表明全样本贷款的平均风险溢价为0.8%,其中信用贷款、保证贷款和抵押贷款的平均风险溢价分别为0.02%、0.32%和4.51%,且保证贷款的平均风险溢价高出信用贷款30BP①BP表示 “基本点 (BasisPoints)”,1BP等于0.01%。,抵押贷款的平均风险溢价比信用贷款和保证贷款分别高出449BP和419BP,三类贷款的平均风险溢价呈现递增的关系。从分银行类型的贷款平均风险溢价来看,国有商业银行似乎有更强的风险定价和议价能力,表现在其贷款的平均风险溢价为1.71%,而地方性银行的平均风险溢价仅为0.74%,股份制商业银行的平均风险溢价甚至还为负数。

表1 分银行类型的各类贷款的平均风险溢价

(三)不同CRM工具对贷款风险溢价的影响

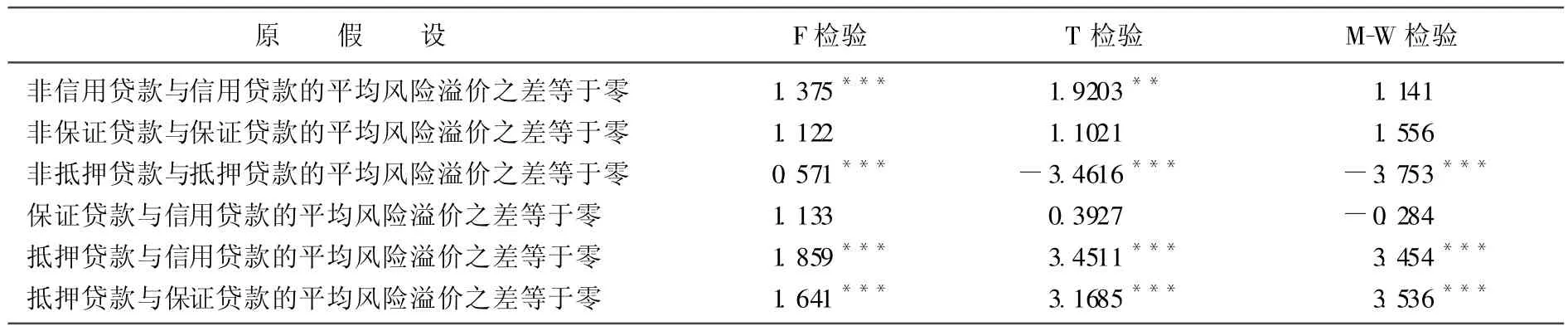

按照CRM工具对贷款损失的缓释作用,当借款人提供担保、抵押等CRM工具时,贷款的预期损失降低,从而贷款执行利率理应较低。但T检验和Mann-Whitney检验 (简称 “M-W检验”)并不一致支持 “信用贷款和非信用贷款、保证贷款和非保证贷款的风险溢价间存在显著差异”,只有抵押贷款和非抵押贷款的风险溢价间存在显著差异,且抵押贷款的利率上浮幅度还显著大于未提供抵押工具下之情形 (见表2)②M-W检验是对两个独立总体的均值差异进行检验的一种非参数方法,它对样本分布没有具体要求。其基本原理是:将两组样本进行混合,并按照由小到大的方式排序,分别计算两样本的秩和 w1和 w2,则 M-W 检验的 U统计量为:U=Min,如果U统计量小于M-W检验的临界限值U,则拒绝原假设H∶μ=μ,否则接受备择假设a012 H1∶μ1 ≠μ2。。抵押贷款的高利率诉求似乎表明以实物为抵押品的贷款其 “清偿力”甚至低于担保贷款,这与国内抵押品处置的二手市场欠发达,抵押品的变现能力较差,管理成本较高等有一定的关系,它们可能提高了贷款的损失预期,进而导致其风险溢价的提高③正如章彰(2007)所言:国有银行不良资产处置化转的经验表明以实物为抵押品的贷款其清偿力甚至低于担保贷款[5]。。

导致信用贷款和非信用贷款的风险溢价间不存在显著差异的可能原因是:商业银行一般只对AAA级客户发放信用贷款,而它对贷款的损失预期产生如下两个相反方向的影响:首先,AAA级客户较低的违约概率降低了贷款的损失预期;其次,信用贷款 (或未提供CRM工具)对贷款损失没有缓释作用,增加了贷款的损失预期,但只要前者的预期影响大于后者,则最终的贷款利率仍可能是降低的,这种现象与我国商业银行当前的风险定价机制有一定关系。在利率尚未完全市场化的背景下,我国商业银行普遍重视对借款人主体违约概率的评估,而对违约风险暴露、违约损失率等风险要素的敏感性较低 (或债项评级的风险敏感性较低)。商业银行在进行信用风险评估时,对主体违约概率的偏倚可能 “高估”了AAA级信用客户的低违约概率对贷款损失预期的降低效应,从而给予了较低的贷款执行价格。

表2 CRM工具对贷款溢价影响的显著性检验

表2(下半部分)还给出了三种CRM工具对贷款溢价影响的差异性检验,表3则给出了分银行类型的CRM工具对贷款溢价影响的差异性检验。与杨建莹、钱皓 (2008)对抵押贷款执行情况的经验调查结果相似,检验表明我国商业银行的信用贷款和保证贷款的风险溢价均显著小于抵押贷款[6]。

表3 CRM工具对各类银行的贷款风险溢价的影响

(四)进一步讨论

表4 CRM工具对贷款风险溢价影响的线性回归模型

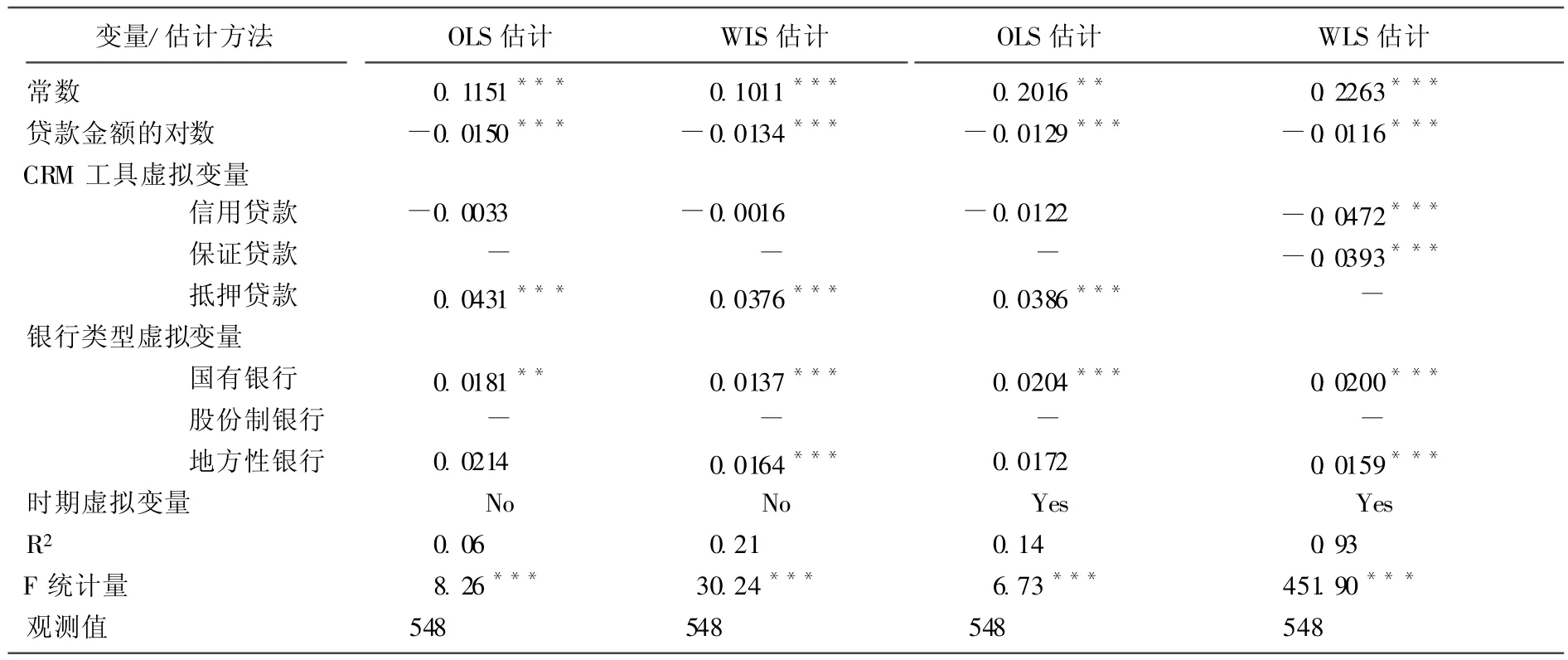

前文使用T检验和M-W检验研究了单个特征对贷款风险溢价均值的影响,并没有考虑其他变量对其可能的影响或解释力。为此,表4在线性回归方程中考察了贷款规模、CRM工具类型、银行类型等对贷款风险溢价的影响,鉴于横截面数据有较强的异方差性,表4同时还给出了模型的加权最小二乘估计 (简称 “WLS”)。与前文的结论相似,表4揭示抵押贷款的风险溢价显著高于信用贷款,保证贷款和信用贷款的风险溢价显著低于抵押贷款;同时国有商业银行的贷款风险溢价显著高于其他商业银行。

三、现象解释

当前,成本加总定价法是我国商业银行对本币普通对公客户的主流定价方法,它要求贷款价格必须涵盖与贷款活动相关的资金成本、费用成本、税负成本、信用风险成本和经济资本成本。其中,信用风险成本和经济资本成本与贷款的风险定价有关,它们分别用来覆盖贷款的预期损失(Expected Loss,简称 “EL”)和非预期损失 (Unexpected Loss,简称 “UL”)。理论上可以证明,当债务人的违约行动服从概率为PD的Bernoulli二项分布,且违约风险暴露 (EAD)、违约概率 (PD)和违约损失率 (LGD)相互独立时,贷款预期损失EL为:

而贷款的非预期损失UL为:

可见,预期损失和非预期损失均受到了违约风险暴露、违约概率和违约损失率三个风险要素的影响,且违约概率和违约损失率又受到各种CRM工具不同程度的影响。鉴于常见的CRM工具对贷款风险的缓释程度 (或风险缓释质量)遵循如下的递减关系:抵押、保证、信用,因此理论上可预期 “在抵押品价值波动性不大、且提供CRM工具的情形下,银行贷款的风险溢价应有如下递减关系:信用贷款、保证贷款、抵押贷款”。然而,实证研究却发现了与理论预测相反的结论,我国商业银行似乎对更高质量的风险缓释工具执行了较高的贷款利率,表明信用风险缓释工具在其贷款风险定价中未能得到应有的体现与反映。我国商业银行对担保、抵押等工具的风险缓释作用的 “漠视”,与其特定的风险定价与激励机制不无关系。

由式 (1)可知,贷款的信用风险成本由违约概率、违约损失率和违约风险暴露等风险要素决定。在进行相关风险参数的测定时,我国商业银行一般根据借款人的资信评级来 “映射”相应的违约概率①或根据历史债项数据运用Logit模型等来估算各信用等级客户的违约概率。,而不同CRM工具所对应的违约损失率则参照国际通行的监管规定执行。特别地,我国商业银行在贷款准入和风险定价时,往往过度强调对客户资信等级的评估,对违约损失率等风险要素的关注度和敏感性较低。或进而言之,我国商业银行对违约概率的高敏感性、以及对不同CRM工具所对应违约损失率的低敏感性,是CRM工具未能在其贷款风险定价中得到体现的一大原因。

同时,式 (2)揭示贷款的经济资本成本也由违约概率、违约损失率及其波动性等要素决定。因此,经济资本成本也应反映不同CRM工具对违约损失率的影响,但我国商业银行尚不具备这种测度能力。当前,商业银行普遍通过设定 “经济资本分配系数”的方式来反映不同贷款的风险状况及其风险偏好。譬如,当商业银行总行认为房地产商业贷款的风险偏高了,并有意调控该类贷款的规模和增速时,它可以调高房地产商业贷款的经济资本分配系数,进而调高其经济资本成本 (经济资本成本=贷款额度×经济资本分配系数),降低其经济增加值 (经济增加值=税后净利润-经济资本成本)和管理报酬激励。毫无疑问,这种风险驱动的绩效考评模式确能调控信贷资产的规模与结构,但遗憾的是,这种估算经济资本成本的方式与其内在原理并不相符。正是经济资本成本测度对违约风险要素的漠视、以及在此基础上衍生的经济增加值考核驱动,才诱导了基层行对不同质量CRM工具风险缓释作用的 “漠视”。

四、结 语

本文研究了CRM工具对商业银行贷款定价的影响,发现商业银行对更高质量的CRM工具执行了较高的贷款利率,CRM工具在其贷款风险定价中似乎未能得到应有的合理体现。我国商业银行贷款定价时对CRM工具风险缓释作用的 “漠视”,是与其特定的风险定价与激励机制密切相关。为了增强商业银行对不同CRM工具的风险缓释功能的敏感性,研究并设计合适的风险定价方法,制定适当的风险定价与激励机制是必要的;同时,为配合相关风险定价与激励机制的建立,商业银行应加强对相关数据的收集、清洗和集成,以为将来相关机制的建立与推进提供良好的数据支撑。

需要强调的是,本文仅讨论了CRM工具对大中型上市企业贷款定价的影响,且发现我国商业银行对上市公司的抵押贷款执行了较高的贷款利率,我们认为这与抵押品较高的监控和管理成本不无关系。在此情由和约束下,商业银行有激励将相关成本转移至贷款企业,进而提高了抵押贷款的价格 (或风险溢价)。也就是说,若银行能在抵押贷款的管理过程中引入第三方风险控制变量 (如仓储企业、物流公司等),并由其代为实施对抵押品的监控与管理职能时,将能降低银行对抵押品的管理成本和衍生风险,进而有助于降低抵押贷款的价格或风险溢价。这种操作与控制模式在供应链小企业的货押融资业务中比较流行。供应链核心企业的供应商和分销商均是一些资产规模较小的小型企业,它们不能提供被银行认可的抵押工具或第三方保证等,按照传统的银行授信管理模式,它们常常不能获得银行的授信支持。但是,若银行能基于整条供应链进行协调与优化,以供应链核心企业提供的货物动产 (或货权)为抵 (质)押,并引入第三方物流企业 (或核心企业)来管理和监控抵 (质)押品,将能有效降低银行对抵 (质)押品的管理成本和衍生风险。譬如,分销商为了向核心企业采购货物,向银行提前申请信贷支持,若分销商以其将要采购的货物 (或货权)向银行抵 (质)押,则银行向其提供授信支持是有安全保障的。银行的风控与操作模式如下:①银行将分销商的融资款直接付给核心企业,核心企业在收款后并不向分销商直接交付货物,而是将货物运输到 (或交付给)银行指定或委托的第三方物流企业的监管仓库形成抵 (质)押品,并委托第三方物流企业行使监控权;②银行将分销商的融资款付给核心企业后,要求或委托核心企业代为监管货物①当分销商没有资金提前向核心企业支付采购款时,银行对分销商的融资能提前锁定核心企业的销售计划,且缩短了预付款的回收周期,这能极大地改进其运营和财务管理的绩效。正基于此,核心企业有激励参与到分销商的融资过程中来,银行可据以要求核心企业代为监控与管理分销商的已采购货物,在特殊情形下,当分销商未能在规定期限内以抵押货物的销售回款偿还银行贷款时,银行还可要求核心企业优先回收滞销的货物。这种操作模型能确保:(1)受信分销商与核心企业之间的贸易背景是真实的,且银行能确保以抵(质)押货物的销售回款 (或处置收入)来偿还贷款;(2)抵 (质)押给银行的货物由核心企业代为监管,特别在滞销的情形下,由其优先购买和处置,能极大地降低银行对抵(质)押品的管理成本、变现压力和衍生风险。。当分销商需要提取货物时,它可以分批次地向银行交付保证金,银行在收到保证金之后,再通知第三方物流企业或核心企业允许分销商分批提取核定数量的货物②分销商以本次提取货物的销售款作为下次提货的保证金,以此循环,直到提完货物为止。。可见,在分销商以其向核心企业采购的货物 (或货权)为抵 (质)押的供应链融资中,银行将其对抵 (质)押品的监控和管理转移至第三方专门机构,极大地降低了抵 (质)押品的管理成本和衍生风险,进而降低了抵(质)押贷款的价格或风险溢价,这对银行和企业而言均是一个双赢的结果。

作者感谢复旦——深发展供应链金融工作室的同仁对本文修改提出的宝贵建议或意见。

[1]BCBS.International Convergence of Capital Measurement and Capital Standards:A Revised Framework[R].Basel Committee on Banking Supervision,2004.

[2]Stulz R.,Johnson H.An Analysis for Secured Debt[J].Journal of Financial Economics,1985,(14):501-521.

[3]Cossin D.,Hricko T.Pricing Credit Risk with Risky Collateral:A Methodology or Haircut Determination[Z].Working Paper,HEC,University of Lausanne,1999.

[4]于晨曦.抵押风险分析和抵押贷款违约损失率研究[J].金融论坛,2007,(2):34-39.

[5]章彰.解读巴塞尔新资本协议[M].北京:中国经济出版社,2007.

[6]杨建莹,钱皓.商业银行抵押贷款问题调查[J].金融研究,2008,(3):79-87.

[7]Schroeck G.RiskManagement and Value Creation in Financial Institutions[M].Wiley&Sons Inc,New Jersey,2002.

[8]Ong M.K.(李志辉译).内部信用风险模型——资本分配和绩效度量 [M].天津:南开大学出版社,2005.