碳信息披露、透明度与管理绩效

2011-09-07贺建刚

贺建刚

(南京财经大学会计学院,江苏 南京 210046)

一、引 言

自2009年召开的哥本哈根气候峰会之后,“低碳”似乎成为当下一个流行语和全球热词,尤其是在2011年伊始,澳大利亚洪水泛滥、日本大地震引发海啸和核扩散等自然灾害频发的背景下,全球气候环境变化对社会经济和企业可持续发展的影响后果凸显,已经引起了包括投资者、消费者、政府机构和新闻媒体等在内的广泛关注。随着 “绿色消费”概念的兴起和认同,消费者也开始呼吁披露所购买商品的碳足迹①即在消费商品上必须标明它从原材料到产成品整个过程中排放的二氧化碳量,并贴上 “碳足迹标识”。近期一项研究显示,大众消费的供应链是碳排放的最主要制造源,其直接或间接制造了75%的温室气体排放。。而且当前各国政府应对积极,温室气体排放和气候变化的政策制定已经被提上议事日程,政策日趋具体,可操作性也更强②比如,根据中证网的报道,中国政府已经确定了未来碳减排目标,即到2020年,单位GDP的二氧化碳排放强度降低40%-45%。澳大利亚政府正在讨论制定针对碳排放的税收政策 (carbon tax),预计将在2012年6月开始执行。。这些因素在客观上促进了企业低碳意识的提升,促使企业开展相关行动。

根据利益相关者理论和社会责任理论,作为经济人的企业,在追求实现经营业绩目标的同时,还必须履行相应的社会责任,碳减排则构成了其重要的组成内容。与此相关的碳信息披露,势必将能够为股东和债权人的投资信贷决策提供有用性会计信息。当前一些文献主要研究了企业社会责任信息披露,而针对碳信息披露的文献则相对较少。Dhaliwal et al.(2011)研究发现,上市公司自愿性披露的社会责任信息质量越高,外部权益融资成本也就越低。进一步讲,公司的社会责任履行及信息披露,有助于吸引机构投资者的投资和市场分析师的跟踪推荐,分析师的盈利预测偏差也越小。同时,相对于控制样本,披露社会责任信息的公司更有可能去再融资,而且募集资金的数量也越大[1]。上述研究表明,社会责任信息披露,为投资者提供了决策有用性信息,有助于降低资本成本。汤亚莉等 (2006)通过构建环境信息披露指数,发现规模与财务业绩两个因素显著正向影响上市公司的环境信息披露水平[2]。高红贵 (2010)则从 “生态社会经济人”假设出发,规范性地探讨和分析了企业履行社会责任与披露环境信息之间的关系,认为环境信息披露是企业社会责任履行的核心内容[3]。

不同于传统研究主要关注财务会计信息质量及透明度,且囿于碳信息披露的非强制性特征和缺乏统一披露标准,本文将以碳信息披露项目 (Carbon Disclosure Project,CDP)提供的问卷调查数据,拟对碳信息披露透明度及其绩效加以实证分析。成立于2000年的CDP是独立的非盈利机构,代表资产管理总额达71万亿美元的551家机构投资者,向全球超过4800家上市公司发出其年度气候变化数据披露请求,其中包含100家中国最大的上市公司①商道纵横咨询公司是CDP在中国大陆的执行机构及合作伙伴,负责推动CDP项目在中国大陆的开展及碳信息披露。。目前CDP已经成为碳信息披露方法论及实施过程的黄金准则,构成资本市场投资者在未来决策的重要参考信息之一,从而为本文提供了难得的研究契机。根据CDP(2010)的调查数据,四分之三的投资者将碳信息作为影响其投资决策和资产配置的因素之一[4]。值得一提的是,接受调查的机构投资者不仅希望上市公司披露气候变化信息,而且还希望公司能够采取具体行动以减少温室气体排放。换句话讲,市场投资者在关注碳信息披露质量 (透明度)的同时,企业致力于碳减排的绩效表现同样应具有重要意义。

本文其余结构安排如下:第二部分阐述了碳信息披露的现状与意义;以CDP对世界500强公司的问卷调查数据为样本,第三和第四部分分别对碳信息披露的透明度及管理绩效进行了初步实证分析;最后是本文的结论与启示。

二、碳信息披露:现状与意义

一个不争的事实是,企业在日常经营活动中,从原材料、供应商、生产加工、仓储物流、经销商、终端消费等各环节,都会排放大量的二氧化碳,“温室效应”的增强反过来又会制约企业的未来发展和竞争力提升,对于全球大型跨国公司则尤甚。根据图1所示,参与CDP调查的世界500强公司在过去8年期间的二氧化碳排放量呈现逐年递增的趋势,从2003年的18亿立方吨增加到2010年超过100亿立方吨,增长率达4.6倍②约占全球直接温室气体排放量的11%。。由此,借助于会计这一工具对碳排放予以反映和监督迫在眉睫,也是当前形成的共识。张巧良 (2010)探讨了针对碳排放的会计准则制定、资产确认、计量、披露等会计处理问题,建议通过管理层讨论与分析实现碳排放报告与主流财务报告的有效融合[5]。张彩平和肖序 (2010)分析了碳排放对企业经营决策的影响[6],谭德明和邹树梁 (2010)则借鉴CDP经验,试图构建适合我国国情的碳信息披露框架[7]。总体来看,由于目前环境成本尚不能有效确认和计量,碳信息披露就变得尤为重要,通过披露碳排放面临的风险、机会以及采取的具体战略措施等,有助于为市场传递决策有用性信息。

进入21世纪,具有前瞻性的公司开始认识到 “碳披露”和 “碳管理”成为促进企业运营发展、构筑良好声誉和实现未来成功所必不可少的一部分,主动探索向低碳增长模式转变。根据图2的描述统计,积极参与CDP项目针对碳信息披露的全球公司数量正逐年增多,尤其是从2006年起,回应公司数量大幅上升,在过去8年间翻了近13倍之多。而且,在逐年增加的公司中,大多数是来自于缺乏投资者有效保护的发展中国家或新兴资本市场。可以说,在近年全球经济衰退和政策不确定性大的市场背景下,更多公司参与碳信息披露的主动性,已经从另一层面表明了强化碳信息披露所具有的重要意义。首先,碳会计及信息披露作为一项制度安排,可以加强气候风险管理,优化企业可持续发展进程,完善公司治理和责任机制,是建设低碳经济的基础性步骤。其次,碳信息披露可以为市场投资者提供决策有用的相关信息,并通过战略碳管理来降低能源成本、增加盈利和提升核心竞争力①比如宝钢近年来对其规模以上用能企业开展能源环评系统工作,降低成本超过10亿元人民币。,改善或防止气候变化给企业发展和形象声誉造成危机,具有积极作用。最后,在哥本哈根气候峰会之后,各国政府针对气候环境变化的政策管制开始明显加强,而碳信息披露透明度的提高将有助于企业应对未来监管。

图1 CDP披露的各年温室气体CO2排放量(单位:10亿立方吨)

图2 积极参与CDP针对碳信息披露的全球公司数量② 回应公司数量来源于CDP官方网站信息披露,具体参见www.cdproject.net。

三、碳信息披露透明度:基于CDLI的初步证据

透明度 (transparency)是会计信息披露质量的重要特征之一,构成了金融市场健康发展的基石[8]。目前已有文献主要研究了传统财务报告的会计透明度,且通常以上市公司的自愿性披露水平或相关指数 (如普华永道不透明指数)来衡量透明度,发现会计信息披露的透明度越高,权益融资成本、股票买卖价差和分析师盈利预测误差也越小[9]。换句话讲,信息透明度改善有助于降低信息不对称,提高股票流动性和未来盈余预测能力,促进资源优化配置和保护投资者利益。

借鉴已有文献的做法,由于碳信息披露目前仍然属于公司自愿性披露范畴,本文将以CDP(2008;2009;2010)公布的碳披露领先指数 (Carbon Disclosure Leadership Index,CDLI)来衡量碳信息透明度[4][10][11],并对此作初步的实证分析。CDLI指数反映了世界 500强中在披露温室气体(GHG)排放与气候变化相关的显著风险和机遇,以及管理应对此类风险和机遇的战略举措、行动等方面信息处于领先地位和具有表率作用的公司碳信息披露得分,CDLI指数越大,表明碳信息透明度越高。表1报告了碳信息披露透明度分年度和行业的描述性统计检验结果。根据PANEL A部分的分年度分析,碳信息透明度逐年提高,披露指数的均值由2008年的83.24上升到2010年的90.71,而且年度差异在1%水平上显著不同,F值为15.14。进一步的DUNCAN检验表明,2008、2009年间差异并不明显,但是碳信息透明度在2010年则显著增加③限于篇幅,没有在表1中列出具体检验结果。。其次,根据PANEL B部分的分行业检验,发现信息透明度同样存在着行业间总体上的显著性差异,F值为6.83,能源、医疗保健、原材料、公用事业和工业行业的碳信息透明度较其他行业显著更低,最低的是能源行业,其次是医疗保健和原材料行业。碳信息透明度最高的是信息技术行业。上述结论表明,近年大型跨国公司已日益重视和披露碳信息,透明度的提高意味着企业不再仅仅局限于碳风险意识的改变,更重要的是,管理层开始积极主动地向市场传递企业应对风险和迎接未来发展机遇的能力。

表1 碳信息披露透明度分年度和行业的描述检验

四、碳管理的绩效评价:以CDP问卷调查为例

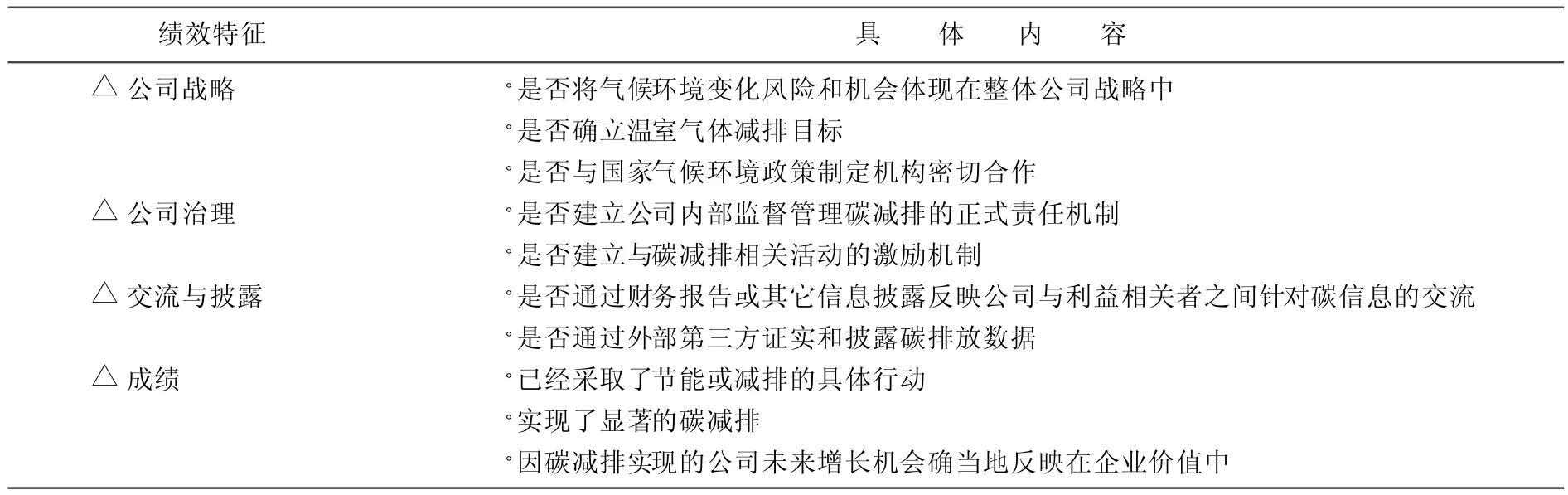

在企业大力提高以碳风险与机会为主要披露内容的信息透明度之外,各利益相关者对企业作全面评判时,同样关心企业的 “碳管理”,即应对气候变化的绩效。为此,CDP也专门设计了相应的指标,通过问卷形式向世界500强公司作了调查,这些问卷可以在其官方网站注册后公开获取。根据对问卷调查的汇总分析,碳信息披露的绩效衡量包括四个维度:公司战略、公司治理、交流与披露、成绩,具体参见表2。

表2 碳管理的绩效衡量维度① 根据各公司在2010年回答调查问卷情况,经整理而得。

其中,公司战略层面主要是关注碳减排目标,应对碳风险和机会的战略制定,以及与政府部门通力合作等内容;公司治理层面涉及促进碳减排的责任机制和激励机制的确立;交流与披露层面强调企业要借助于专门报告来披露碳排放数据,并与利益相关者进行互动交流;成绩层面则反映企业的具体行动和取得的减排效果,实现将可能的未来增长机会确当地反映在企业价值中。

基于表2中不同绩效特征,以2010年全球500强公司回答的问卷为样本,表3分析了企业碳管理在不同绩效衡量维度的应对表现。在构成绩效衡量核心内容的成绩维度,有55%的企业为实现碳减排目标采取了具体的行动,但能够实现显著碳减排的企业比例仅占19%,应当说是比较低的。在保障减排的其它环节,同样地,尽管有65%的企业确立了温室气体减排目标,然而仅有48%的企业在公司战略制定中考虑了碳风险与机会的因素。绝大部分企业在内控中建立了由董事会或高管层监督的责任机制 (占比85%),但相应地薪酬激励却显滞后 (占比49%)。另外有60%以上的企业能够披露具体的碳排放数据,并与利益相关者实现互动交流。为进一步评价企业碳信息披露的总体绩效表现,我们又根据CDP建议的评分标准,对问卷中相关问题回答进行了打分,从而制定了碳披露管理绩效得分。表4报告了在不同绩效得分区间的全球500强应对公司数量及占比。研究发现,除76家公司因问题回答不详无法对其绩效作出合理判断外,有48家公司的碳披露绩效得分在80分以上,仅占回应公司比例12.4%,这部分企业应对气候变化的战略管理和具体行动较为成熟,内部治理机制健全,基本上实现了减排目标。得分在51至80分区间的回应公司最多,有153家,占比近40%,表明大多数企业制定了温室气体减排目标,正在积极开展行动,在披露、交流和治理方面取得长足进步。其它近30%公司的绩效得分都在50分以下,其中约四分之一的公司开始认识到碳风险与机会对企业影响的重要性,而近3%的企业则认为气候变化基本与己无关,短期内也不会采取行动。

表3 全球500强公司碳管理的分项绩效情况① 根据各公司在2010年回答调查问卷情况,经整理而得。

表4 全球500强公司碳管理的总体绩效评价② 绩效得分根据问卷回答情况,分不同项目打分,然后以CDP标准权数加总,满分为100分,得分越高,表示碳管理绩效越好。

五、结论与启示

在全球自然灾害频发的背景下,哥本哈根气候峰会后的 “低碳”行动成为理论和实务界讨论的热点话题。气候环境恶化对企业,尤其是大型跨国公司的可持续发展进程和竞争力提升产生重要影响。而碳会计及信息披露作为一项制度机制,成为应对气候风险和建设低碳经济的基础性步骤。通过以CDP对世界500强公司的问卷调查数据为样本,实证分析了企业自愿性碳信息披露的透明度及其管理绩效。研究发现,企业披露碳信息的主动性和透明度正日益提高,且存在显著的行业性差异,对于降低信息环境不确定性,为投资者提供决策有用性信息具有积极意义。同时在碳管理方面,大多数企业正在积极开展行动,在披露、交流和治理方面取得长足进步,但取得的实际绩效表现却不容乐观,80%以上的企业尚未能实现减排目标,甚至极少数在短期不会采取行动。本文研究对我国企业应对气候变化的碳信息披露和政策制定具有一定的启示作用。其一,企业的碳披露及管理,特别是对于与气候环境高度相关的行业,不应仅以防范为主,应当主动地将碳风险与机会纳入公司整体战略制定中,与利益相关者实现互动交流,提高碳披露透明度;其二,在CDP的碳披露框架和标准下,提高企业参与度,有助加强监管应对,对于规避政策风险和提升企业形象具有重要意义。

[1]Dhaliwal,D.S.,Oliver Zhen Li,A.Tsang,and Y.G.Yang,2011,Voluntary Nonfinancial Disclosure and the Cost of Equity Capital:the Initiation of Corporate Social Responsibility Reporting,the Accounting Review 86:59-100.

[2]汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究 [J].管理世界,2006,(1):158-159.

[3]高红贵.现代企业社会责任履行的环境信息披露研究——基于“生态社会经济人”假设视角 [J].会计研究,2010,(12):29-33.

[4]CDP,2010,Carbon Disclosure Project 2010 Global 500 Report.

[5]张巧良.碳排放会计处理及信息披露差异化研究 [J].当代财经,2010,(4):110-115.

[6]张彩平,肖序.国际碳信息披露及其对我国的启示 [J].财务与金融,2010,(3):77-80.

[7]谭德明,邹树梁.碳信息披露国际发展现状及我国碳信息披露框架的构建 [J].统计与决策,2010,(11):126-128.

[8]魏明海.会计透明度是金融市场健康发展的基石 [J].南方金融,2001,(8):4-6.

[9]张程睿,王华.公司信息透明度:经验研究与未来展望 [J].会计研究,2006,(12):54-60.

[10]CDP,2008,Carbon Disclosure Project 2008 Global 500 Report.

[11]CDP,2009,Carbon Disclosure Project 2009 Global 500 Report.