金融危机冲击下上市公司融资约束与融资决策的实证研究

2011-09-07闵亮

闵 亮

(浙江财经学院会计学院,浙江 杭州 310018)

一、引 言

企业融资决策受到多方面因素的影响,管理层进行融资选择的过程,就是寻求与企业内部条件相适应、同时外部环境可行的资金,是内部条件与外部环境的综合分析结果。广大学者对于公司内部特质对企业融资决策的影响进行了较为充分的研究[1],而对于外部因素,如行业特性、金融发展和宏观经济状况对于融资决策影响的研究稍显不足。本文重点关注:在面临金融危机冲击时,上市公司的融资决策有何变化;同时,对于融资约束程度不同的企业,其融资决策有何差异?为了探究以上问题,本文以上市公司为样本,以2008年金融危机为时间窗,将融资决策从外源融资和内源融资进行分类的基础上,深入探讨融资约束程度不同的上市公司对于外源融资中权益融资和负债融资以及双重融资决策的偏好。

二、理论分析与假设提出

Greenwald、Stigliz和Weiss(1984)以及Myers(1984)修正了完美资本市场的前提,将信息不对称问题引入到融资决策的研究中,建立了不完美市场下的优序融资理论。其主要观点:资本市场的不完美使得外源资金成本高于内源资金,导致企业面临的融资约束,而且企业面临的融资约束程度主要来源于信息不对称[2]。也就是说,由于资本市场的不完美,企业与资金供给者之间的信息不对称和代理成本导致金融摩擦会使内源融资和外源融资的可替代性明显降低,导致外源融资溢价,而外源融资的成本溢价效应必然产生融资约束效应。融资约束严重的企业由于自身信息不对称程度较高,所产生的代理成本以及外源融资溢价较高,其融资选择时将放弃高成本的外源融资,优先使用内源融资。企业融资决策不仅由企业本身的特质所决定,同样受到外部宏观经济环境的影响[3]。一方面,信息不对称和代理成本也呈周期性变化,在经济高涨之时企业更容易以较低的资金成本融通到外部资金[4],而包括金融危机在内的宏观经济外部冲击,加剧了金融市场摩擦以及代理成本,造成内外源融资成本差异进一步加大。另一方面,金融市场的加速器效应将使得融资约束严重的企业所面临更多问题:不仅是外源融资溢价所产生的成本问题,更有信贷配给或者权益资金配给问题,即外源融资的可获得性降低[5][6]。所以,在金融危机的冲击下融资约束严重的企业既面临外源融资的成本效应,同时也面临外源融资的被限制效应。基于此,本文提出:

H1:融资约束越严重的上市公司,越倾向于内源融资,而且金融危机的冲击加强了融资约束程度与内源融资比例之间的正向关系。

外源融资包括负债融资和外源权益融资,就负债融资和外源权益融资的成本效应和被限制效应分析上市公司的融资决策。从成本效应的角度看,以信息不对称为出发点,各种融资方式的代理成本存在差异:相对于外部股东,银行可以利用其自身信息获取优势,降低信息不对称程度及代理成本;而外部股东更多的依赖于企业会计信息的披露以及股利分配等多种信号传递方式获取企业经营信息,所以在外源融资中负债融资成本较低,外源权益资金成本最高。在金融危机的冲击下,由于道德风险加剧,外源权益资金成本溢价更为明显,这符合优序融资理论和市场时机理论:上市公司在经济高涨时期更倾向于权益资金,在经济衰退时期更倾向去负债融资[7][8]。融资约束严重的企业往往将放弃高成本的外源权益资金。从被限制学应来说,我国是以银行体系为主的金融市场,上市公司获得贷款较为容易;而股票市场受到了严格的发现管制,再融资的要求较高[9]。王正位、赵冬青和朱武祥利用我国上市公司数据也证明我国股票市场的摩擦程度高于银行信贷市场的摩擦程度[10]。所以,在金融危机冲击下,宽松的货币政策能刺激银行借贷,信贷资金规模的充裕使得企业获得更多的负债融资;而权益资本市场的再融资门槛要求以及经济不景气所导致的投资者信心不足,都直接导致权益资金规模萎缩更为明显,企业难以获得足够的外源权益资金。而权益资本市场资金规模的萎缩首先冲击到的就会是信息不对称程度较高的融资约束严重企业。所以提出:

H2:金融危机冲击下,在外源融资中融资约束严重企业将更多的选择负债融资。

三、变量定义及模型建立

(一)样本选择与数据来源

本文选择国内制造业上市公司1998-2009年共计12年的数据进行研究。对于样本时间选择主要考虑到大样本要求和现金流量有关财务数据的可获得性。对于样本行业的选择,主要考虑到制造业是我国的核心产业,具有较强的代表性和重要程度。

在确定样本时间和行业的前提下,按如下原则进行样本筛选:(1)鉴于融资的外部环境存在差异,剔除了同时在B股、H股或N股上市公司 (2)为避免异常值的影响以及不同市场不确定性对公司投资的影响,从原始样本中剔除当年总交易天数比市场交易天数少2周或2周以上的公司;(3)为保证公司财务数据的纵向可比,剔除变更主营业务,进行过资产重组以及退市的上市公司。经过筛选,剩下375家制造业上市公司。其财务数据来源于深圳市国泰安信息技术有限公司(GTA)提供的中国股票市场研究 (CSMAR)数据库。本文所有数据利用SPSS16.0和Eviews5.0软件完成计算和分析过程。

(二)融资约束程度的度量与其他变量的定义

1.自变量——融资约束程度的度量

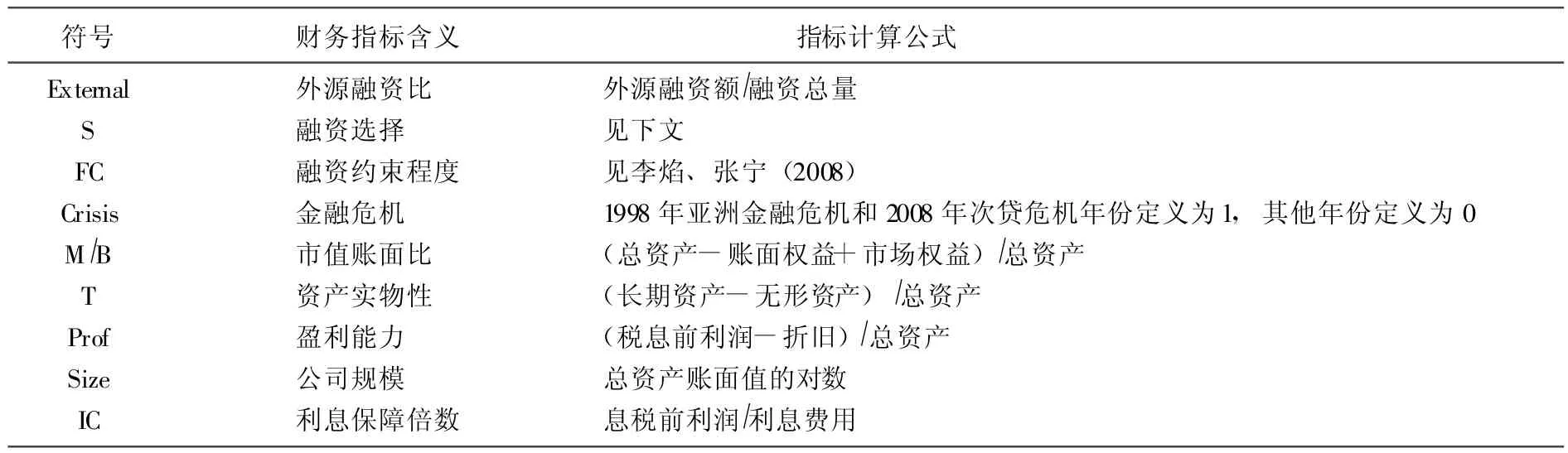

融资约束是指公司不能按照正常的成本从外部取得资金而形成的约束。本文采用了李焰、张宁(2008)用综合财务指标衡量企业融资约束程度,该指标越小表明上市公司融资约束程度越严重;该指标越大表示该上市公司融资约束越轻[11]。为了方便后续的分析,本文将他们的融资约束程度指标取负数,使得数值大小与融资约束程度一致。

2.因变量——融资决策的定义

本文将融资决策分为外源融资和内源融资,进一步将外源融资分为负债融资和权益融资。作为第一个层次,外源融资比作为因变量。对于第二个层次,外源融资中负债融资和权益融资及双重融资选择的界定,本文参考Hovakimian(2004),并稍作修正:当企业权益融资的现金流与上年总资产账面值的比率超过5%时为该企业当年实施了权益融资;当企业发行债券或者借款所产生的现金流与上年总资产账面值的比率超过5%时为该企业当年实施了债务融资;双重融资样本是指在同一会计年度上述两个指标都超过5%的企业[12]。

本文变量的符号,指标含义及计算公式见表1。

表1 变量定义

(三)研究模型

1.内源融资和外源融资选择模型

第一个模型为:Externalt=α+β×FCt+δ×FCt×Crisist-1+φ×Zt+ε

2.外源融资中负债融资与权益融资选择的模型

本文考虑到存在单独权益融资,单独负债融资和双重融资三种融资方式,在剔除了没有进行外源融资的上市公司之后,对进行外源融资的上市公司采用Binary Logistic回归技术分别对双重融资与单独权益融资、双重融资与单独债务融资、以及权益融资与债务融资进行两两比较分析。第二个模型具体如下:

其中,St为被解释变量,表示各种不同融资工具之间的选择概率,在分析比较双重融资与单纯权益融资时,当样本为双重融资时,St=1;当样本为单纯权益融资时,St=0。在比较分析双重融资与单纯负债融资时,当样本为双重融资时St=1;当样本为单纯负债融资时St=0。在比较分析权益融资与负债融资时,当样本为权益融资时St=1,当样本为负债融资时St=0。

四、实证结果

(一)描述性统计

从表2可以看出,随着我国金融体系的不断发展,我国上市公司融资约束程度不断下降,但融资约束程度仍呈现逆周期变化,当宏观经济形势好的时候,样本上市公司融资约束程度较低,面对两次金融危机的冲击,样本上市公司的融资约束程度较高,1999年和2009年分别达到了1.256和0.714。对于外源融资依赖度来说,我国上市公司的外源融资依赖度较高,基本上在90%附近波动,也呈现出顺周期变化趋势。在1999年和2009年,外源融资依赖度分别下降到0.867和0.884。

表2 描述性统计特征

(二)回归结果及分析

1.内源融资和外源融资选择的回归结果

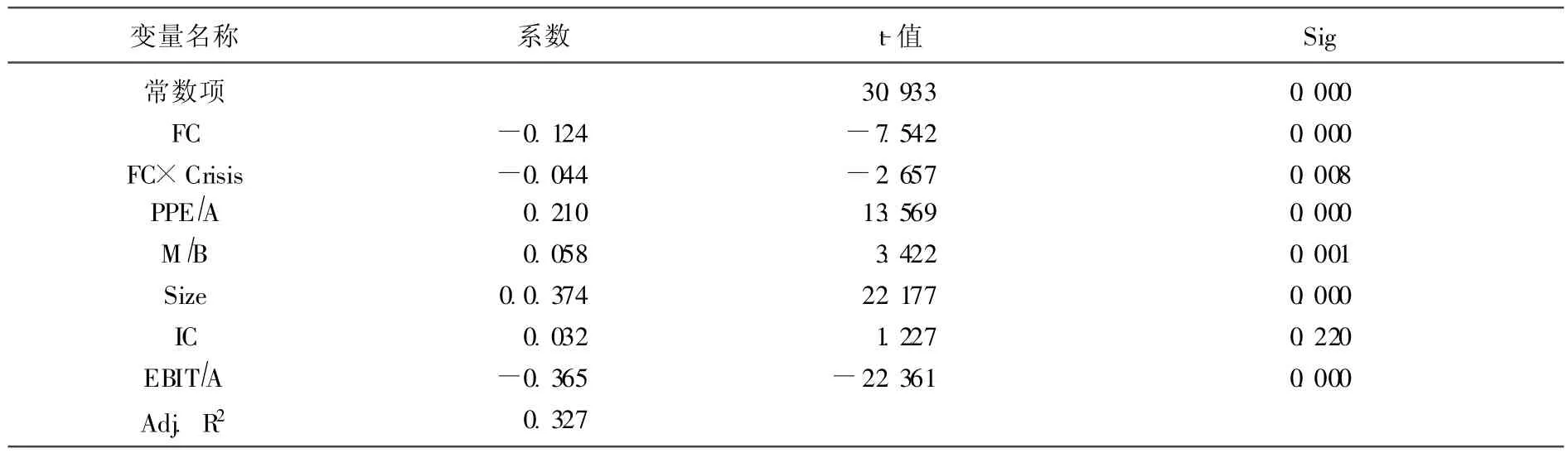

表3 内源融资和外源融资选择的回归结果

通过表3,可以看出:融资约束与外源融资比例的系数为-0.124,并且在0.01的水平上显著,表明他们之间显著负相关,即融资约束程度越严重的上市公司其外源融资比例越低,内源融资比例越高。本文通过融资约束与危机变量的交互变量来检验金融危机的冲击,交互变量与外源融资比例的系数为-0.044,说明金融危机冲击使融资约束严重的上市公司将更多的选择内源融资,减少其外源融资。该结果支持本文H1,表明:金融危机的冲击对于融资约束严重的公司的资金面影响更大,它们受到了外源融资成本效应和规模效应的双重影响,而更多的选择内源资金。

2.外源融资中负债融资和权益融资选择的回归结果

通过表4,进一步检验上市公司对于外源融资中不同融资方式的选择。在模型2-1中,融资约束对双重融资与单纯权益融资概率的系数为7.556,且在0.01水平上显著,即融资约束较轻的上市公司更倾向于单纯权益融资,而融资约束严重的上市公司更多的选择双重融资。交互变量与双重融资之间呈正相关关系,即在金融危机冲击加强了融资约束与双重融资之间的正向关系。但是交互变量与双重融资之间的并不显著,其原因在于本模型的样本主要为已经进行了权益融资的上市公司。能够在权益资本市场上进行融资的上市公司,其融资约束程度一般来说较低,所以金融危机对它们的冲击相对较轻,双重融资与权益融资的差别不显著。在模型2-2中,融资约束对双重融资与单纯负债融资概率的系数为-7.569,且在0.01的水平上显著,即融资约束较轻的上市公司倾向于双重融资,而融资约束严重的上市公司更多的选择单纯负债融资。交互变量与双重融资呈负相关关系,说明金融危机冲击加强了融资约束对双重融资与单纯负债的负向关系。但是交互变量的显著性水平不高,其主要原因在于该模型的样本为进行了负债融资的上市公司,剔除了单纯权益融资和未进行融资的上市公司,相对而言它们融资约束水平较高,金融危机对于它们的冲击较为接近。在模型2-3中,融资约束对单纯权益融资和单纯负债融资概率之间的系数为-8.139,且在0.01的水平上显著,即在单纯权益融资和单纯负债融资之间,融资约束轻的上市公司更多的选择权益融资,而融资约束严重的上市公司更多的选择负债融资。交互变量与单纯权益融资和单纯负债融资概率的系数为-0.115,而且在0.01的水平上显著,说明金融危机冲击加强了融资约束对权益融资和负债融资方式的负向关系。

表4 负债融资和权益融资选择的回归结果

从上述三个模型可以看出,融资约束较轻的上市公司更多的选择单纯权益融资,融资约束程度更严重一些的上市公司将进行双重融资,而融资约束最严重的上市公司将选择单纯负债融资。而交互变量的结果表明:金融危机冲击加强了上述的关系,即在金融危机的冲击下,信息不对称程度提高,代理成本相应提高,负债融资可以通过质押、抵押等多种形式减少道德风险所带来的代理成本,而权益资本成本溢价更为明显;同时负债融资受益于宽松的货币政策,其可获得性也优于权益资金,故只有融资约束最轻的部分上市公司可以获得权益资金,而融资约束严重的上市公司几乎无法取得权益资金或者由于权益资金成本的大幅提高,而选择单纯负债融资。

五、结论与建议

(一)主要结论

本文旨在探讨融资约束对上市公司融资决策的影响,以及金融危机冲击对于融资约束程度不同的上市公司融资决策影响的差异性。研究结果表明:融资约束显著影响了上市公司外源融资能力,特别是外源权益资本的融资能力,融资约束较轻的上市公司更多的选择单纯权益融资,融资约束程度更严重一些的上市公司将进行双重融资,而融资约束最严重的上市公司将选择单纯负债融资;同时,在金融危机的冲击下,显著加强了上述关系,融资约束严重的上市公司更多依赖于内源融资和负债融资,而融资约束轻的上市公司更多的选择外源权益资金。

(二)启示与建议

对于上市公司而言,融资选择的偏好不仅显示其获得资金的能力和不同资金来源的成本,更从侧面表明融资约束不同的上市公司在金融危机的冲击下,企业抵抗外部市场压力的能力。作为融资约束严重的上市公司,其更依赖自身内源资金,但是由于市场的不景气,企业获利能力和内部现金流也将大幅下降,这将直接影响企业再投资能力,波及它们的长期可持续发展,使得该类企业显示出较强的脆弱性[13]。而作为上市公司本身,提高自身信息透明度,减少信息不对称带来的代理成本也是减轻其自身融资约束的主要途径。

[1]陆正飞,高强.中国上市公司融资行为研究 [J].会计研究,2003,(10):16-24.

[2]Graham J R,Harvey C R.The theory and practical of corporate finance:evidence from the field[J].Journal of Financial Economics,2001,(60):187-243.

[3]杨艳,陈收.我国上市公司融资方式选择的时机取向分析 [J].系统工程,2008,(11):1-5.

[4]Korajczyk,R.and A.Levy.Capital Structure Choice:Macroeconomic Conditions and Financial Constraints[J].Journal of Financial Economics,2003,(68):75-109..

[5]Bernanke,B.Gertler,M.,and S.Gilchrist.The Financial Accelerator and the Flight to Quality,Review of Economics and Statistics,1996,(78):1-15.

[6]赵振全,于震,刘淼.金融加速器效应在中国存在吗?[J].经济研究,2007,(6):27-38.

[7]Baker M,Wurgler J.Market timing and capital structure[J].Journal of Finance,2002,(57):1-32.

[8]Jung K,Kim Y C,Stulz RM.Timing,investment opportunities,managerial discretion,and the security issue decision[J].Journal of Financial Economics,1996,(42):159-185.

[9]刘端,陈收.上市公司权益与负债双重融资决策实证研究 [J].管理科学学报,2009,(2):125-136.

[10]王正位,赵冬青,朱武祥.资本市场磨擦与资本结构调整——来自中国上市公司的证据 [J].金融研究,2007,(6):109-119.

[11]李焰,张宁.用综合财务指标衡量企业融资约束[J].中国管理科学,2008,(6):145-150.

[12]Hovakimian A,Opler T,Titman S.The debt to equity choice[J].Journal of Financial and Quantitative,2001,(36):1-24.

[13]雎国余,蓝一.中国经济周期性波动微观基础的转变 [J].中国社会科学,2005,(1):60-71.