中国城镇居民预防性储蓄动机强度的实证检验

2011-09-06易行健杨碧云

易行健,张 波,杨碧云

(广东外语外贸大学 国际经济贸易学院,广东 广州 510006)

近年来我国城镇居民储蓄持续快速增长,1990-2008年间我国城镇居民可支配收入的实际年增长率为8.47%①,但城镇居民储蓄的实际年增长速度却高达15.32%。这种状况造成我国城镇居民的边际消费倾向不断降低(易行健、张波,2011)。在经济高速增长的背景下,我国城镇居民储蓄却持续高速增长(Chamon与Prasad,2010),这背后的储蓄动机究竟是什么?20世纪90年代以来,影响城镇居民的就业、医疗、教育、住房和养老等体制改革相继展开,导致我国城镇居民收入和支出的不确定性大大提高。国内外学者逐渐利用预防性储蓄理论来解释我国的高储蓄。其中,宋铮(1999)、孙凤与王玉华(2001)的研究相继表明我国转型期间无论是城镇居民还是农村居民均存在预防性储蓄动机;龙志和与周浩明(2000)、施建淮与朱海婷(2004)、周绍杰(2010)分别利用宏观和微观数据对我国城镇居民预防性储蓄强度进行了估计,虽一致得出我国城镇居民确实存在预防性储蓄动机,但估计出的预防性储蓄动机强度大小差异很大,并且没有对强度的区域差异与时序变化进行更深入的估计;易行健、王俊海和易君健(2008)利用固定效应—工具变量法(FE-IV)对我国农村居民的预防性储蓄动机强度及其时序变化、地区差异进行了研究,本文在此基础上进一步对我国城镇居民的预防性储蓄动机的强度进行深入的实证估计。

一、相关文献综述

预防性储蓄理论指风险厌恶的消费者为预防未来收入的不确定性对消费的冲击而进行的额外储蓄(Leland,1968),但在实证研究中关于预防性储蓄占储蓄之比仍远未达成一致。Guiso等人(1992)的实证研究表明虽然美国家庭存在预防性储蓄动机,但是预防性储蓄只占家庭净财富的2%。Wilson(2003)利用美国家庭收支动态的分组统计数据(PSID),假定家庭预防性储蓄动机存在异质性的前提下,认为美国家庭存在很强的预防性储蓄动机,且预防性储蓄占总储蓄最小比例为38%,最高则达到94%。之所以结论出现了如此大的差别,Kennickell and Lusardi(2005)将其归因于对财富和风险的度量不同、流动性约束难以衡量、个体对风险的偏好不同、未考虑其他形式的保险、模型的设定不同、宏观经济波动的影响、资产组合动机及其他储蓄动机等八个因素。

Kimball(1990)对风险规避与预防性储蓄动机之间的关系进行了进一步扩展,他认为预防性储蓄是对负边际效用的风险规避,而预防性储蓄的绝对谨慎性系数与相对谨慎性系数在形式上与阿罗—普拉特的绝对风险规避系数以及相对风险规避系数类似,因此随着绝对谨慎性系数与相对谨慎性系数的上升,给定未来收入的不确定性将导致边际消费倾向的不断降低。与直接估计预防性储蓄的比例不同,一些学者则通过计量模型对相对谨慎系数进行测度,说明居民是否存在预防性储蓄及其强度大小。Dynan(1993)首先应用1985年的美国消费者支出统计数据(CES)对预防性储蓄强度动机进行估计,但得到的系数并不显著,该文在剔除流动性约束与家庭自我选择这两个影响因素后依然找不到支持预防性储蓄动机很强的证据。Merrigan和Normandin(1996)利用英国家庭支出调查数据(FES)估计出相对谨慎系数在2-6之间,Ventura和Eisenhauer(2006)通过家庭数据测度意大利居民的相对谨慎系数在4-5之间。Mckenzie(2002,2006)利用住户调查数据构建了合成面板数据(pseudo-panel data),并分别对我国台湾地区和墨西哥居民的相对谨慎系数进行了估计,结果表明台湾地区居民的相对谨慎系数位于10-17.8之间,而墨西哥居民的相对谨慎系数位于2-3.5之间,并将墨西哥居民在经济危机时不能平滑自身消费的原因归结于其预防性储蓄动机的强度较台湾弱。相比于预防性储蓄占总储蓄比例的测算,对相对谨慎性系数的估计避免了如财富和风险的度量差异等诸多问题,估计结果也显得更加一致,因而本文沿用这一方法对我国城镇居民的预防性储蓄动机强度进行研究。

在我国也有少量学者通过估计相对谨慎系数来研究我国居民预防性储蓄动机。易行健、王俊海与易君健(2008)利用Dynan(1993)构建的理论模型框架下利用固定效应—工具变量法估计出1993-2006年农村居民相对谨慎性系数为11.534,并进一步通过分地区滚动分析了我国不同区域的农村居民预防性储蓄动机强度的地区差异与时序变化。周绍杰(2010)根据1988-2003年中国城市住户调查数据构造出基于“组群”的合成面板数据,估计出城市居民的相对谨慎系数为6.57,并通过分时段及分群组回归发现:1996-2003年的预防性储蓄动机弱于1988-1995年,年轻人的预防性储蓄动机强于老年人。可见,学术界对我国居民的预防性储蓄动机的存在与否及其强度大小还有争论,这也说明预防性储蓄的理论与实证研究有待进一步深入。

二、模型设置、数据描述与实证检验

(一)模型设置

本文主要依据Dynan(1993)所提出的预防性储蓄模型以得出收入不确定性条件下衡量预防性储蓄动机的公式,并参照龙志和与周浩民(2000)、易行健等(2008)等所运用的计量模型将本文的计量模型设置如下:

这里Grconit+1是个人i在时期t+1相对于时期t的消费增长率,Zit+1为控制变量向量,表示其他可能影响消费增长率的变量,vi为省份虚拟变量向量,控制省份固定效应,yt+1为年份虚拟变量向量,控制年份固定效应,εit+1为误差项。特别地,ρ=-CtU‴/( U″)是 Kimball(1990)定义的相对谨慎系数,这是本文所要关注的关键系数,反映预防性储蓄动机的强度。

(二)数据描述

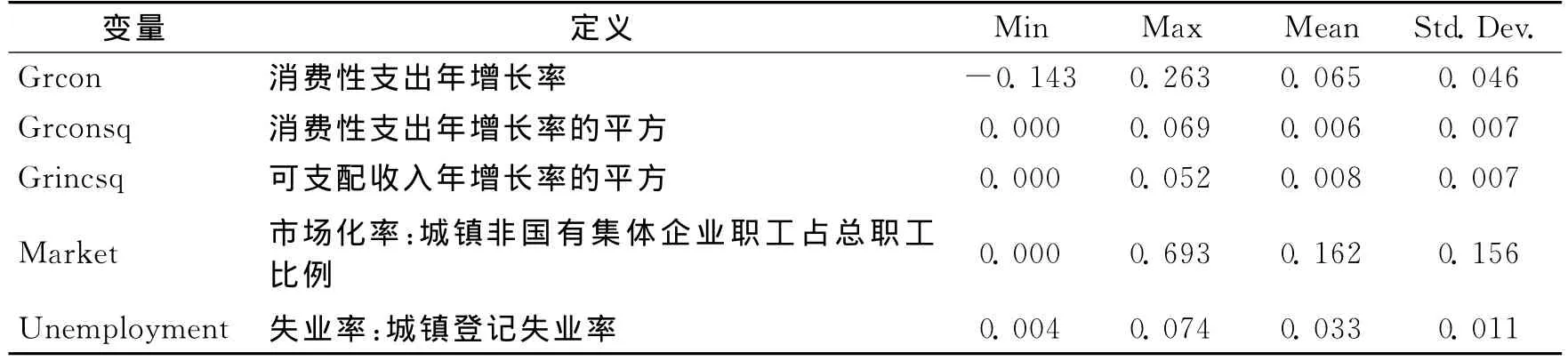

本文的计量分析基于中国29个省、市及自治区1990年至2008年总计551个观测值②。其中所需的1989-2008年间各地区城镇居民可支配收入、消费性支出及消费价格指数等数据来源于国泰君安数据服务中心的中国区域经济数据分省际数据。首先根据各时期相应的各地区定基比城镇居民消费价格指数平减得到1989年到2008年的实际数据,其中将1989的城镇居民消费价格指数设定为1。然后我们计算出各省、市及自治区实际年度可支配收入及消费性支出,进一步算出1990-2008年可支配收入及消费性支出年均增长率及其平方。为了更有效地进行估计,模型中还控制了市场化率及失业率,表1是计量模型中所选择变量的定义与统计性描述。

表1 变量定义与统计性描述

(三)估计方法

首先,考虑到计量模型中可能存在内生性问题,式(1)左右两边都有消费增长率这一变量,消费增长率及其平方可能存在同时性(simultaneity)(周绍杰,2010),直接采用OLS估计系数将是有偏差的,因此,我们准备使用工具变量来消除内生性。以往应用微观数据研究的文献中多使用家庭成员的年龄、职业、教育及家庭人口数等作为工具变量来进行第一阶段的回归。鉴于本文基于省际宏观面板数据进行分析,我们参照龙志和与周浩民(2000)、施建淮与朱海婷(2004)、周绍杰(2010)等选取城镇居民可支配收入年增长率的平方作为工具变量。另外,由于在样本期内我国经济及城镇居民收入快速增长,诸多社会体制改革和宏观经济环境的波动,同时还可能存在统计口径的改变,从而造成因变量可能与年份产生相关关系,于是我们控制了年份固定效应以防止因该变量的遗漏而出现伪回归。同时我国各省、市及自治区的自然条件、经济发展水平以及区域经济的政策大不一样,因此可能存在不可观察的异质性,这些异质性可能与消费增长率即因变量具有相关性,于是本文对省际个体也进行了控制③。综上所述,本文准备使用控制个体和时间的固定效应—工具变量法对上述模型进行估计。

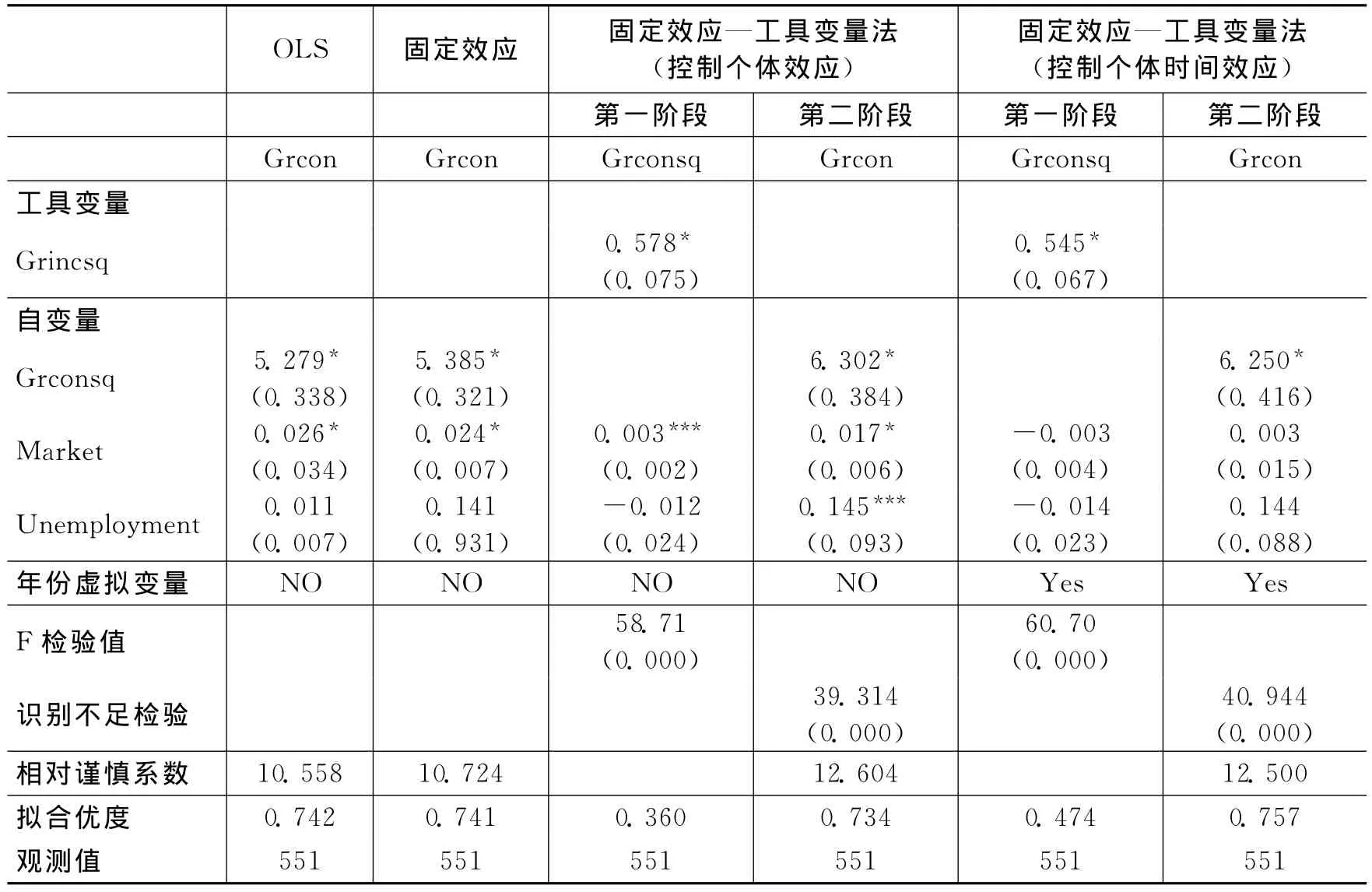

(四)1990-2008年我国城镇居民预防性储蓄估计结果和地区差异

我国城镇居民预防性储蓄动机强度的基本估计如表2所示,从表中可以看出消费性支出年增长率平方项前的系数均显著为正,固定效应—工具变量法下的工具变量也通过各种有效性检验,这均说明了计量结果的有效性。从相对谨慎系数的估计结果来看,使用固定效应—工具变量法估计出的相对谨慎系数高于简单OLS和固定效应模型下估计出的系数,这说明内生性确实会对系数的估计产生影响。另外,加入时间固定效应即年份虚拟变量后,相比于只控制个体固定效应的结果,虽然相对谨慎系数变化不大,但第一阶段和第二阶段的拟合优度有明显的提升,F检验及识别不足(underidentification)检验的显著性也有所提高,因而我们选择控制个体和时间的固定效应—工具变量法估计出的回归结果作为我们的基准结果。

综上,可以看出所有模型中的相对谨慎系数均在1%水平下显著为正,其中,控制个体和时间的固定效应—工具变量模型估计出来的系数为6.25,即城镇居民的相对谨慎系数为12.5,这一系数和易行健等(2008)对中国农村居民与Mckenzie(2006)对台湾居民估计出的相对谨慎系数比较接近,意味着我国城镇居民也具有很强的预防性储蓄动机。

表2 城镇居民相对谨慎系数估计(1990-2008年)

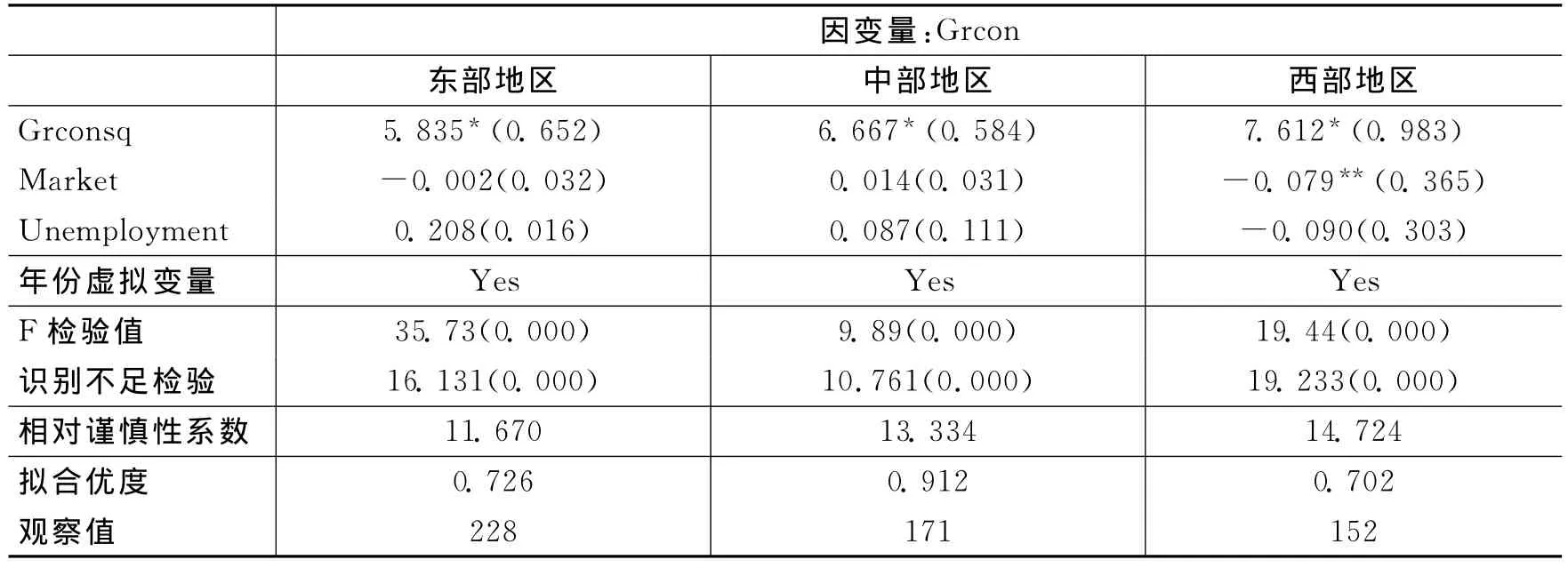

接下来,我们还分别对东部、中部及西部三地区城镇居民的预防性储蓄动机的强度进行了估计,结果如表3所示。由表可知,工具变量的有效性检验符合要求,使用控制个体和时间的固定效应-工具变量模型估计出的三地区城镇居民相对谨慎系数在1%水平下显著。比较相对谨慎系数大小可知经济相对发达的东部城镇居民的预防性储蓄动机最小,而经济相对落后的西部地区的预防性储蓄动机最强,而中部位于两者之间,预防性储蓄动机的强度与地区经济发达程度呈明显的负相关,这与易行健等(2008)对农村居民的分地区估计结论一致。

表3 分地区城镇居民相对谨慎系数估计(1990-2008年)

(五)1990-2008年全国及地区城镇居民预防性储蓄动机的时序变化

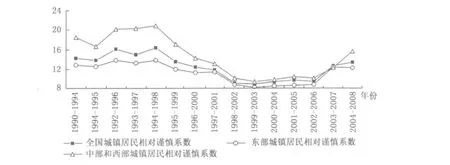

为了进一步考察样本期内我国城镇居民因巨大社会变革而可能存在的预防性储蓄动机的结构性差异与变化,本文以5年为一个窗口对全国及各地区城镇居民的相对谨慎系数进行滚动回归⑥。为了提高5年为一窗口滚动回归的稳定性,我们将样本量较少的中部和西部的数据进行了合并⑦。图1描述了全国、东部及中西部城镇居民预防性储蓄动机强度的时序变化,从图中可以看到出:首先从时序上来看,全国及各地区城镇居民相对谨慎系数的走势基本一致,整体上出现下降趋势。具体而言,一开始全国及各地区城镇居民的相对谨慎性系数小幅上升,且1990-1994年间至1994-1998年间处在一个相对较高的水平,在1994-1998年起至1998-2002年间系数不断下降,直到2002后稳定地处在一个较低的水平,而近年又有上升的态势。从截面上来说,各地区城镇居民的相对谨慎系数存在明显差异,东部城镇居民的相对谨慎性系数一直低于中西部,但其差距有收敛的趋势,这一差距在1990-1999年间非常明显,而进入2000年后差距不断缩小,但近年又有所反弹。

三、计量结果分析

利用控制个体和时间的固定效应工具变量法对我国城镇居民1990-2008年省际面板数据的计量检验发现我国城镇居民存在着很强的预防性储蓄动机,相对谨慎系数高达到12.5。本文认为可能主要有以下几个原因:首先,我国城镇居民可支配收入水平较低。虽然样本期内我国城镇居民可支配收入年平均增长率达到8.47%,但我国可支配收入依然远远低于美国、英国及意大利等发达国家,以2006年人均国内生产总值为例,我国人均国内生产总值为2059美元左右,分别是美国的5%,英国的4.7%,意大利的6.5%⑧;其次,在样本区内,我国的劳动就业制度及社会保障制度发生了巨大变化,使得我国城镇居民面临巨大的收入与支出的不确定性,因而我国城镇居民预防性储蓄强度较高。从收入不确定性的角度来看,相对稳定的国有企业及集体企业就业人数的比重逐年下降,由1990年的98.5%降至2008年的58.3%。同时,我国国有企业及集体企业自1983年实习劳动合同制度以来,经逐步推广,到1995年按合同就业的比率达到39%(Meng,2000),国有及集体企业内部的“铁饭碗”也逐渐被打破。另外,从城镇居民的收入结构来看,较为稳定的收入比重逐渐下降,由1990年的97.7%降至2008年的89.2%⑨。孟昕(2001)认为一个家庭为失业准备的储蓄占总储蓄的比例达到了23%-25%,这是个很高的比例。从支出的不确定性来看,我国教育、医疗、住房等社会保障体制改革使得我国城镇居民面临着大额支出的可能性,在金融和社保体制不完善的情况下,我国城镇居民只能通过不断储蓄予以应对。

图1 全国与各地区城镇居民的相对谨慎性系数时序变化

另外,我们发现不同地区的城镇居民预防性储蓄差异明显,从实证结果来看,西部地区城镇居民的预防性储蓄最强,中部次之,东部最弱。之所以会出现这种现象,我们认为主要有以下几点原因:第一,我国东中西部收入差距很大,东部地区城镇居民的收入一直高于中部,而中部又高于西部。以2008年的收入数据为例:我国东部地区的城镇居民可支配收入远远高于全国平均水平,是中、西部地区城镇居民收入的2.6倍和5.63倍⑩。第二,东部地区收入的稳定性更高。城镇居民收入中最主要的部分是工资性收入,对于事业单位职工而言,东部地区财政状况更好,对于企业职工而言,东部企业总体竞争力更强,从而保障了工资性收入的稳定性。

最后,对于居民预防性储蓄动机的时序变化,我们认为这主要与居民收入增长、市场经济体制改革进程和宏观经济发展态势等因素有关。从1991年确立市场经济体制开始至1995年是我国经济增长速度最快的时期之一,该时期内城镇居民可支配收入年平均增长率也达到9.1%,其中1992年与1993年是增长最快的两个年份,分别达到12%和10.8%。但我国宏观经济于1996年软着陆,经济及城镇居民可支配收入增长率均放缓,1994年至1998年城镇居民可支配收入年均增长率不到4.7%。与此同时我国开始对就业体制及社会保障体制进行大规模地改革,从而导致城镇居民收入和支出不确定性增加,且教育、医疗及住房等支出及其预期不断增加。因此全国、东部及中西部城镇居民相对谨慎系数分别从1990-1994年的14.192、12.842及18.492上升至1994-1998年的16.414、13.866及20.906,特别是中西部地区上升明显。随着我国各项社会体制改革的推进,1999年至2003年,我国实际财政支出增长率达到16.5%,而教科文卫的比例由24.8%上升至26.4%,同时我国经济从1998年亚洲金融危机中迅速复苏,自1999年起城镇居民相对谨慎性系数不断下降,1999-2003年全国、东部及中西部城镇居民相对谨慎系数分别为9.000、8.330及9.374。另外,2000年至2008年我国城镇居民收入年增长率达到10.5%,这与我国经济增长率相当,进一步保障了我国城镇居民预防性储蓄下降,并于1999-2003年至2002-2006年间稳定在一个相对较低的水平。最后,自2007年开始,我国城镇居民预防性储蓄动机出现了迅速上升的态势,而这很可能与该阶段我国房价上涨速度过快有关,再加之2008年经济危机的影响,我国及各地区城镇居民在2004-2008年间的相对谨慎系数相比于2002-2006年间分别上升了3.936、3.344及5.488。

四、结论与政策建议

本文对1990-2008年我国城镇居民预防性储蓄动机的地区差异与时序变化进行了理论与实证分析,得出以下几点结论:

结论一:样本区间内我国城镇居民预防性储蓄动机明显存在,相对谨慎性系数达到12.5。

结论二:样本区间内我国各地区预防性储蓄差异明显,西部地区预防性储蓄强度最强,中部次之,东部最弱,与我国区域发展程度呈负相关关系。

结论三:样本区间内我国及各地区在时序上总体上呈现出下降的趋势,而且趋势大致一致。

结论四:样本区间内一开始各地区城镇居民相对谨慎系数差异较大,自2000年后差距逐渐缩小。

基于本文对我国城镇居民预防性储蓄动机强度的理论与实证分析,我们对缓解我国城镇居民储蓄快速增长,有效提高我国城镇居民边际消费倾向提出如下政策建议:

1.进一步保证城镇居民可支配收入持续增长。提高国民收入中居民收入的比例,并提高劳动力相对资本的回报率,让全民共享经济快速发展带来的成果,减少预防性储蓄动机的强度。

2.进一步推进各项社会体制改革,降低城镇居民支出与消费的不确定性。深化在教育、医疗及住房等领域的改革,有效降低居民的预防性储蓄动机的强度,提高居民边际消费倾向。

3.进一步平衡东、中、西部的发展水平。继续坚定不移的实施“西部大开发战略”,大力推进“东北老工业基地振兴战略”与“中部崛起战略”,尽快扭转地区收入差距,可以有效降低中西部城镇居民未来收入不确定性并减弱中西部城镇居民的预防性储蓄动机。

注释:

①城镇居民可支配收入年增长率及储蓄年增长率的计算数据分别来源于《中国统计年鉴2009》和《中国金融年鉴2009》,数据均经过城镇居民消费价格指数调整。

②因重庆、西藏在很多年份存在数据缺失,我们将其剔除。

③直接采用个体固定效应,而未考虑随机效应的另外一个原因是个体固定效应能够在更一般的前提假设下保持一致性估计。

④第一阶段对工具变量的联合F检验目的是检查是否存在弱工具变量的问题。一般而言,对工具变量的要求在第一阶段各自单独显著,并且其联合F统计值应该超过10(Staiger and Stock,1997;Stock and Yogo,2005)。

⑤拒绝原假设,表示工具变量能够被识别(Kleibergen and Paap,2006)。

⑥本文区域的划分依照中国经济统计数据库对东、中、西部的划分,东部地区为北京、天津、辽宁、上海、江苏、浙江、福建、山东、广东、广西及海南,中部地区为山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南,西部地区为四川、贵州、云南、陕西、甘肃、青海、宁夏及新疆。

⑦我们分别对西部和中部进行了滚动回归,每轮回归的样本数仅为40和45个,结果显示部分相对谨慎系数并不显著,或只是在5%水平或10%水平下显著,而东部的样本数为60个,相对谨慎系数均在1%水平下显著。而当我们把中部和西部数据合并后回归,结果显示所有相对谨慎系数均在1%水平下显著,我们认为这一设定使得滚动回归更加稳定。

⑧数据来源于国泰君安数据服务中心世界经济统计数据库。

⑨依据韩海燕、何炼成(2010)将工资性收入和转移性收入定义为稳定收入,将两者相加除以总收入便得到较为稳定收入的比重。数据源于《中国统计年鉴(1993)》及《中国统计年鉴(2009)》。

⑩数据来源于《中国统计年鉴(2009)》,各地区城镇居民的可支配收入采取各省城镇人口占该区域总城镇人口的比重作为权重进行加总计算。

[1]韩海燕,何炼成.中国城镇居民收入结构与消费问题实证研究[J].消费经济,2010,(3):8-12.

[2]龙志和,周浩民.中国城镇居民预防性储蓄实证研究[J].经济研究,2000,(11):33-38.

[3]孟昕.中国城市的失业、消费平滑和预防性储蓄[J].经济社会体制比较,2001,(6):40-50.

[4]施建淮,朱海婷.中国城市居民预防性储蓄及预防性动机强度:1999-2003[J].经济研究,2004,(10):66-74.

[5]宋铮.中国居民储蓄行为分析[J].金融研究,1999,(6):46-50.

[6]孙凤,王玉华.中国居民消费行为研究[J].统计研究,2001,(4):24-30.

[7]易行健,王俊海,易君健.预防性储蓄动机强度的时序变化与地区差异——基于中国农村居民的实证研究[J].经济研究,2008,(2):119-131.

[8]易行健,张波.中国城镇居民消费倾向波动的实证检验——基于不同收入阶层边际消费倾向的视角[J].上海财经大学学报,2011(1):74-81.

[9]周绍杰.中国城市居民的预防性储蓄行为研究[J].世界经济,2010,(8):112-122.

[10]Chamon M,E S Prasad.Why Are Saving Rates of Urban Households in China Rising?[J].American Economic Journal:Macroeconomics,2010,2(1):93-130.

[11]Dynan KE.How Prudent Are Consumers?[J].Journal of Political Economy,1993,101(6):1104-1113.

[12]Guiso L,T Jappelli,D Terlizzese.Earnings Uncertainty and Precautionary saving[J].Journal of Monetary Economics,1992,30(2):307-337.

[13]Kennickell A,A Lusardi.Disentangling the Importance of the Precautionary Saving Motive[J].2005,Working Paper,Dartmouth College.

[14]Kleibergen F,R Paap.Generalized Reduced Rank Tests Using the Singular Value Decomposition[J].Journal of Econometrics,2006,133(1):97-126.

[15]Kimball M S.Precautionary Savings in the Small and in the Large[J].Econometrica,1990,58(1):53-73.

[16]Leland H E.Saving and Uncertainty:The Precautionary Demand for Saving[J],Quarterly Journal of Economics,1968,82:465-473.

[17]Mckenzie D J.The Prudence of Mexican Consumers[J].Economía Mexicana,Nueva?poca,2002,11,(2):393-407.

[18]Precautionary Saving and Consumption Growth in Taiwan[J].China Economic Review,2006,17(1):84-101.

[19]Meng X.Labour Market Reform in China[M].Cambridge and New York:Cambridge University Press,2002.

[20]Merrigan P,M Normandin.Precautionary Saving Motives:An Assessment from UK Time Series of Cross-sections[J].The Economic Journal,1996,106(438):1193-1208.

[21]Staiger D,G Stock.Instrumental Variables Regression with Weak Instruments[J].Econometrica,1997,65(3):557-586.

[22]Stock J H,M Yogo.Testing for Weak Instruments in Linear IV Regression[J].2005,NBER working Paper,No.0284.

[23]Ventura L,J G Eisenhauer.Prudence and Precautionary Saving[J],Journal of Economics and Finance,2006,30(2):155-168.

[24]White H.A Heteroskedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroskedasticity[J].Econometrica,1980,48(4):817-838.

[25]Wilson B K.The Strength of the Precautionary Saving Motive when Prudence is Heterogeneous[J].2003,Enrolled paper of 37th Annual Meeting of the Canadian Economics Association.

[26]Wooldridge J.Econometric Analysis of Cross Section and Panel Data[M].Cambridge,Mass:MIT Press,2002.