宏观税负与区域经济增长的关系:基于内蒙古自治区盟市级面板数据的实证检验

2011-08-27姜昊

姜 昊

(内蒙古财经学院 财政税务学院,内蒙古 呼和浩特 010051)

1994年内蒙古东、中、西部地区宏观税负之比为6.7:8.0:9.9,1999年为13.4:14.6:14.8。若以东部地区税负为1,1994年内蒙古东中西部税负的相对比是1:1.2:1.5,西部地区税负最重,是中部的1.25倍,是东部的1.5倍。而到了2003年,内蒙古3大区域税负的相对比是4.4:4.5:7.1,西部地区税负最重,分别为东部、中部的1.61倍和1.58倍。同时东中西部的经济增长速度存在着更大的差异,1994年内蒙古东中西部的GDP实际增长率之比为6.7:6.3:2.4,1999 年为 12.2:12.6:5.2,2003 年为19.4:27.8:8.5,到了2008年这一比值更加悬殊为58.7:110.1:28.7,而2008年内蒙古东、中、西部地区宏观税负之比为5.1:5.9:6.3,经济增长差距逐年扩大,但是税负却逐年接近。要明确内蒙古税负与区域经济增长的关系,调整税负使其与区域经济发展相协调,是当前税收政策的重点。

一、文献简要回顾

(一)国外文献简要回顾

Marsden(1983)选取21个不同类型的国家,采用实证分析的方法,考证了宏观税负与经济增长的关系,得出了如下结论:在10.3% -30.9%的区域里,税负与GDP增长成负相关关系,税负每增加1%,GDP增长速度下降0.36%,并指出低税负国家的经济增长率比高税负国家大。Koester&Komendi(1989)以63个国家1970-1979年的数据,检验了平均和边际税率对经济活动水平和增长率的影响,发现在考虑到人均收入与经济增长的相关性后,税负对经济增长的显著负效应就消失了,但在考虑平均税率时,提高边际税率对经济发展水平具有负影响。Rebelo(1991)在两部门内生模型中发现,提高所得税率会降低经济的长期增长率。Sculley(1991)分析了103个国家1960-1980年总税收与经济增长的关系,结论是:平均来说,税收占GDP比重不超过19.3%的国家,经济增长率可达到最大化,在宏观税负大于45%时,经济增长率倾向于0,然后是负增长。Plosser(1992)比较了24个OECD国家1960-1989年人均真实GDP增长率和利润征收的税收占GDP的比例,计算二者的相关系数是-0.52,即提高平均税率0.05个百分点会使经济增长率降低0.4个百分点。Sculley(1996)利用新西兰1927-1994年的数据,研究发现新西兰战后长期平均宏观税负28%比最优税率20%高出8个百分点,使经济增长率减少了2个百分点,即平均宏观税负每下降1个百分点,可使平均经济增长率上升0.25个百分点。Karras(1999)根据11个 OECD国家1960-1992年数据,发现永久性地提高宏观税负1%最初是使人均真实GDP下降0.6% -0.7%,在以后3-4年内继续低于其趋势值。

(二)国内文献简要回顾

中国关于区域税负的经验研究,主要是从税收负担的角度展开,研究不同地区间税收负担水平的差异。马拴友(2001)根据我国1979-1999年统计资料进行税收与经济增长关系的回归分析,得出税收收入每增加1000元,GDP大约减少2300元,宏观税负总水平过高会对经济增长有较大的阻抑作用。张伦俊、陆建华(2001)研究认为,从平均意义上说,西部经济每增长1%,承受的税收负担为0.73%;东、中部经济每增长1%,承受的税收负担分别为0.40%和0.43%。这种研究结论表明,西部经济所承受的税收负担率分别是东、中部的1.83倍和1.70倍,区域差异明显。此外,他们的研究还表明,两类指标的变动趋势还体现出“高税负低增长,低税负高增长”的态势,其研究得出的结论是,税负高低对经济发展有一定的影响。刘军(2001)等利用面板模型分析了不同地区税收负担对经济影响的个体差异,认为税收影响的地区差异明显,东部地区的平均税负对经济增长有促进作用,而中西部地区具有抑制作用。张旭强(2001)利用1985-1998年的数据对实际宏观税负与GDP增长进行了回归,得到实际宏观税负提高1%,GDP增长将下降约0.31%的结论,验证了他在文中提到的我国宏观税负下降既是经济增长的原因也是经济增长的结果的命题。张阳、雷良海(2002)通过设置评价地区税负程度的指标“地区税收负担率”对不同地区的税负水平进行了实证分析,认为区域经济增长与宏观税负水平呈现出不均衡性:经济增长东高西低,宏观税负西高东低,且这种不均衡性在1994年分税制改革后表现得更加突出。

国外有关宏观税负的经验研究多选取整个国家数据,税收对经济增长影响的区域差别研究,多选取不同国家的数据作为研究对象,且多与最优税收理论结合。某些国外内生经济增长理论的经验研究认为,永久提高税率、宏观税负,会永久降低经济增长率。

国内有关宏观税负的经验研究普遍认为:高税负低增长、低税负高增长,东部发达地区税负对经济发展有促进作用,而中西部欠发达地区和落后地区税负对经济发展有抑制作用。而以往的实证研究多选取全国宏观数据,区域划分也多限定在全国31个省、直辖市、自治区划分的东中西部,研究省级行政区域内部县市级区域税收与经济增长关系的较少。本文将使用内蒙古盟市级数据,建立面板模型,分析内蒙古税负对经济增长的影响和内蒙古东中西部的税负对经济增长作用的差异,对以往研究的结论进行检验。

二、实证检验

本文实证检验分为两部分:首先,检验各盟市的宏观税负与经济增长之间的关系;其次,对内蒙古东、中、西部地区宏观税负对经济增长影响的差异进行比较。

(一)计量模型与数据来源

Barro(1990)以对公共用品的标准分析方法作为开始,认为政府为企业生产提供的公共服务弥补了市场失灵,具有很强的外部性;当政府为企业生产提供足够的公共服务,经济便会产生持续的内生增长,他首次在内生经济增长模型中引入政府公共开支,从而讨论了最优税收理论。在Barro(1990)内生经济增长模型的基础上,结合其他影响因素,将相关分析的回归模型设为:Yit=αi+βiTit+γiMit+εit。

本文的数据采用各盟市的面板数据。其中,αi、βi、γi是系数矩阵,εit是扰动项。Yit代表经济增长率,为真实GDP增长率,计算时用各盟市上一年为100的GDP指数进行计算。

Tit代表各盟市的宏观税负,因各盟市的制度外收入无法获取,采用中口径的宏观税负,即各盟市的一般预算收入与各盟市GDP的比值。Mit表示控制变量,选取的各盟市的固定资产投资增长率(Pg)、总消费增长率(Pc)、劳动力供给增长率(Por)、产业结构优化系数(Pur)、经济周期(Per)。其中固定资产投资使用全社会固定资产投资,总消费使用的是社会消费品零售总额,劳动力供给使用三次产业从业人员总数,产业结构优化系数使用第二产业增加值在三次产业总增加值中的比重,经济周期以各盟市居民消费价格指数替代,由于1999年数据是在岗职工而不是三次产业从业人员综合,所以2000年劳动力增长率缺失。

本文的内蒙古各盟市数据主要来源于1999-2010年各年的《内蒙古统计年鉴》。为了分析内蒙古东、中、西部地区及各盟市的地区差异,本文将在对盟市间和不同区域的宏观税负统计描述的基础上,采用将时间序列数据和横截面数据相结合的面板数据模型(Panel Data Model),探讨地方及不同区域的宏观税负对经济增长的影响。

(二)内蒙古整体宏观税负与经济增长关系检验

研究税负增长率与GDP增长率的相互关系,本文必须首先将两者均转化为真实值,再作比较,使其更具有可比性。控制变量中,固定资产投资增长率(Pg)、总消费增长率(Pc)也要通过平减指数换算为真实增长率。本文以2000=100为基准计算GDP平减指数,采用如下公式进行换算:

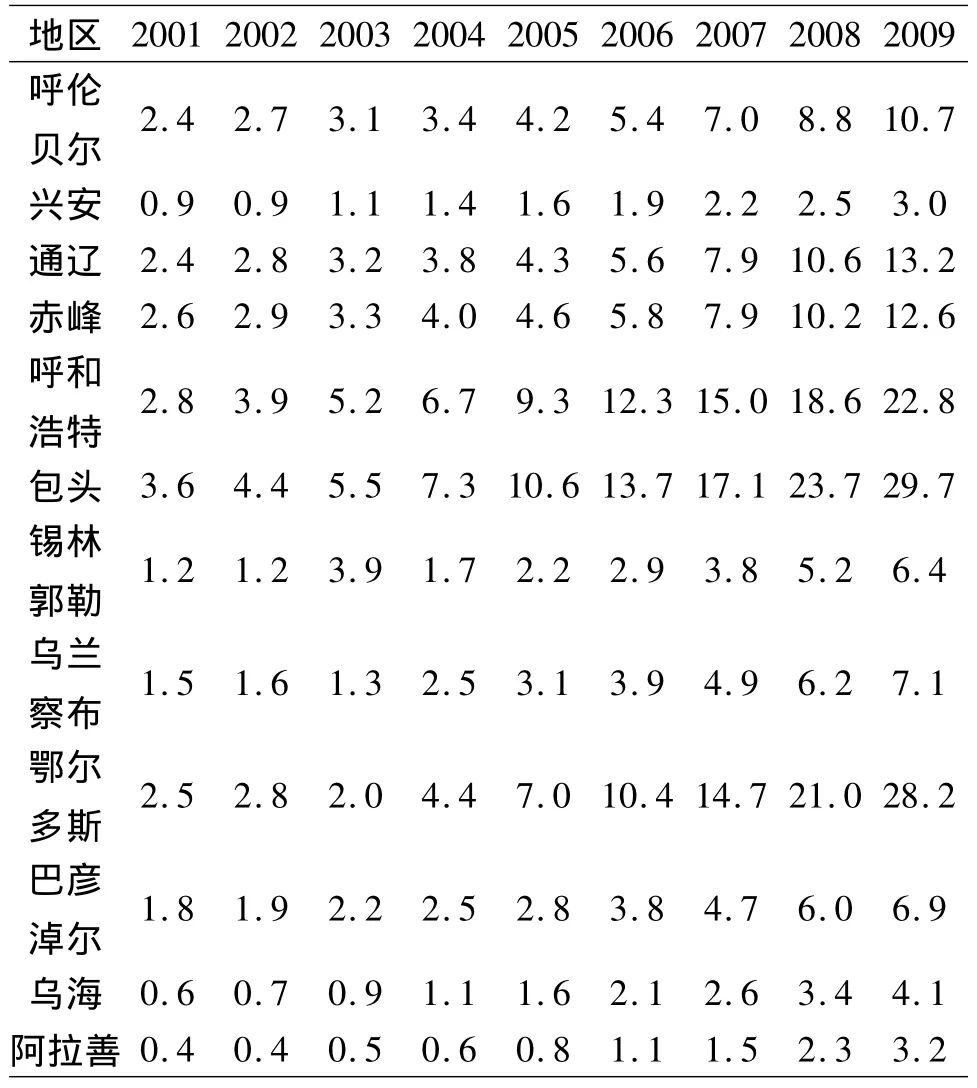

其中,GDPi代表第i年的名义GDP值,GDPiindex代表第i年GDP指数,GDP2000代表2000年GDP名义值,GDP2000index代表2000年GDP指数(2000=100)。各盟市各年度的平减指数见表1。

表1 各盟市各年度的平减指数

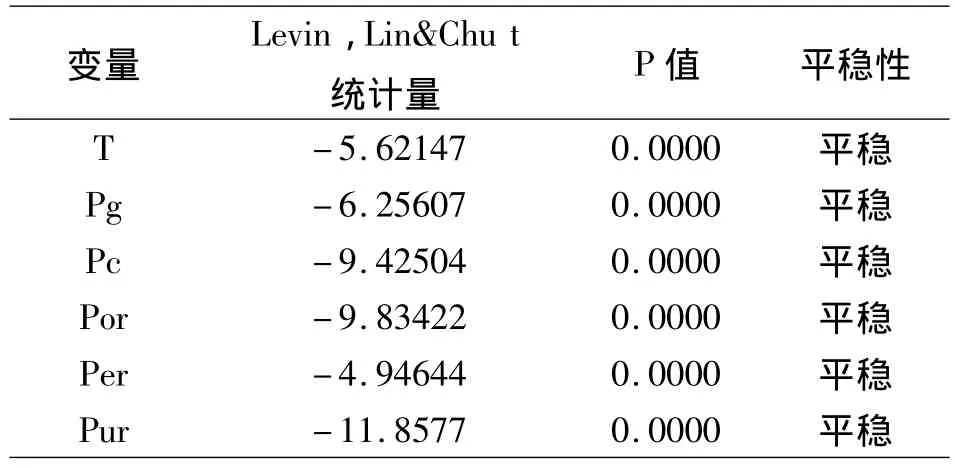

1.单位根检验

本文选取的是面板数据,在回归之前先针对各变量进行平稳性检验,依据Levin-Lin-Chu方法进行面板数据平稳性检验,检验结果见表2。从表中可以发现经过Levin-Lin-Chu单位根检验,所有变量都平稳,可以对它们进行直接回归分析。

表2 面板数据LLC-T单位根检验结果

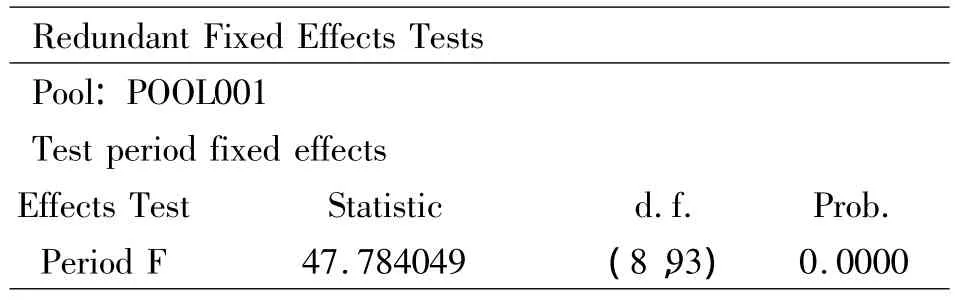

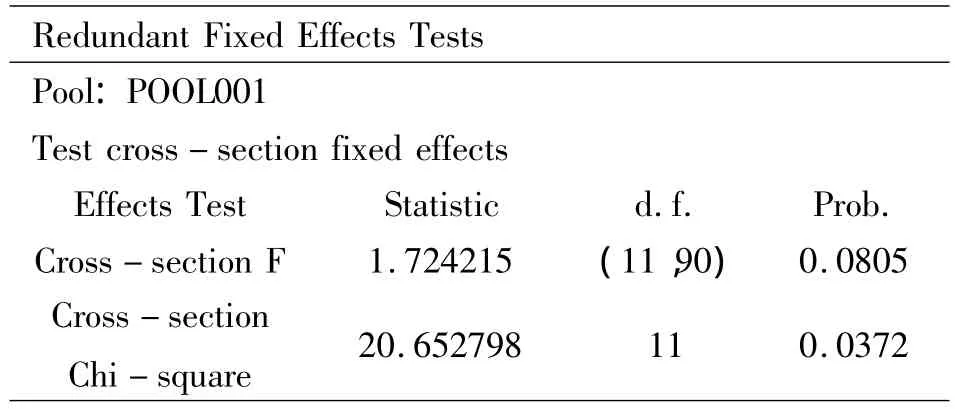

2.随机效应检验和固定效应检验

首先分析内蒙古在多种控制变量下2000-2009年宏观税负与经济增长的关系。表3给出了随机效应和固定效应两种回归的结果,本文选择加权固定效应模型做回归,这一选择基于两方面考虑。Prob<0.05推翻原假设,应该建立Period fixed固定效应模型。F=1.724215,F(11,90)介于 F(10,80),F(10,100)、F(12,80)、F(12,100)之间即在 1.85 -1.05之间,即F<F(11,90),保留原假设,建立混合(随机效应)模型。Prob>0.05保留原假设,应该建立Cross-section随机效应模型(见表4)。

表3 Period fixed固定效应检验结果

表4 Cross-section随机效应检验结果

表5 随机效应混合回归模型检验结果

接下来用F统计量检验是应该建立混合回归模型,还是个体固定效应回归模型。

H0:αi=α。模型中不同个体的截距相同(真实模型为混合回归模型)。

H1:模型中不同个体的截距项αi不同(真实模型为个体固定效应回归模型)。

F统计量定义为:F=

其中SSEr表示约束模型,即混合估计模型的残差平方和,SSEu表示非约束模型,即个体固定效应回归模型的残差平方和。非约束模型比约束模型多了N-1个被估参数。所以本例中:F=F<F0.05(6,101)。所以约束条件成立,建立混合回归模型更合理(见表5)。

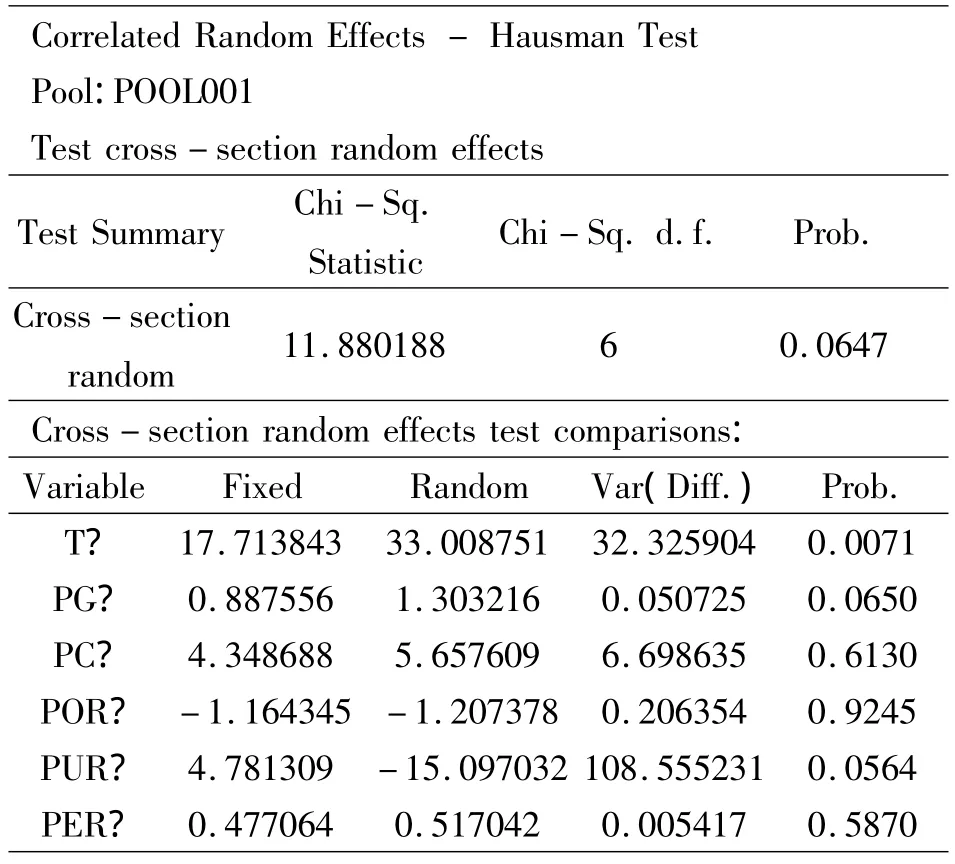

首先,Hausman检验拒绝了随机效应模型。由检验输出结果的上半部分可以看出,Hausman统计量的值是11.880188,相对应的概率是0.0647,即拒绝原假设,应该建立个体固定效应模型。Prob>0.05保留原假设,检验结果的下半部分是Hausman检验中间结果比较。个体固定效应模型对参数T的估计值为17.713843,随机效应模型对参数的估计值为33.008751。两个参数的估计量的分布方差的差为32.325904。

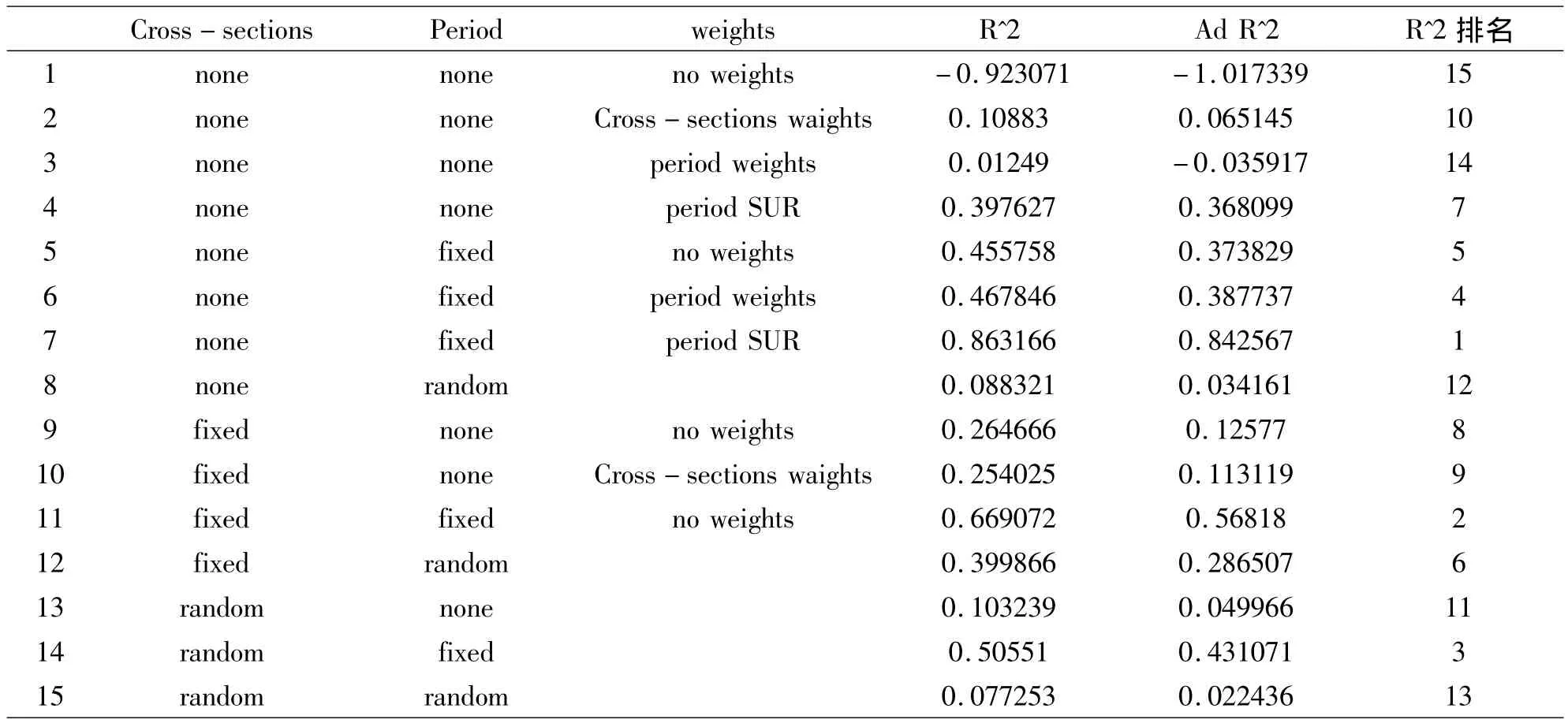

其次,各盟市自身不可观测的因素对经济增长的影响可能不同。就内蒙古区域发展的现实来说,地区禀赋对经济增长确实存在一定的影响,因此本文按“截面加权数”,即以横截面模型残差的方差为权数,采用加权OLS法,即加权固定效应模型。表6中的加权固定效应模型结果显示,调整后的拟合优度达到了86%,方程整体性显著,说明选择的指标有效性较高。

表6 估计方法与结果的R2、2

表6 估计方法与结果的R2、2

Cross-sections Period weights R^2 Ad R^2 R^2排名1 none none no weights -0.923071 -1.017339 15 2 none none Cross-sections waights 0.10883 0.065145 10 3 none none period weights 0.01249 -0.035917 14 4 none none period SUR 0.397627 0.368099 7 5 none fixed no weights 0.455758 0.373829 5 6 none fixed period weights 0.467846 0.387737 4 7 none fixed period SUR 0.863166 0.842567 1 8 none random 0.088321 0.034161 12 9 fixed none no weights 0.264666 0.12577 8 10 fixed none Cross-sections waights 0.254025 0.113119 9 11 fixed fixed no weights 0.669072 0.56818 2 12 fixed random 0.399866 0.286507 6 13 random none 0.103239 0.049966 11 14 random fixed 0.50551 0.431071 3 15 random random 0.077253 0.022436 13

由于残差具有截面异方差性和同步相关性,所以选取SUR。最后的估计方法为:Cross-sections:none;Period:fixed;weights:period SUR。结果如表7。

表7 宏观税负与经济增长关系

回归结果:

其中虚拟变量 D1,D2,…,D9的定义是:

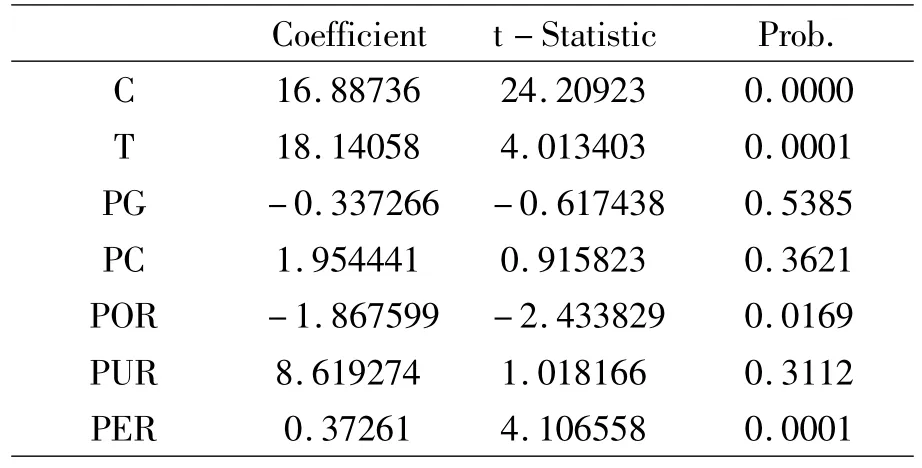

3.回归结果分析

(1)内蒙古地方的中口径宏观税负Tit的系数在1%的水平下显著为正。1994年以来,内蒙古各盟市的小口径宏观税负平均值在12%左右,说明盟市级的小口径宏观税负水平并不高,能够促进经济增长。尽管从财政支出比重的角度分析,对内蒙古西部转移支付的加大,地方税收不是财政实际支出的全部来源,但财政收入规模配置的变化还是非常显著的。

(2)其他控制变量的分析。固定资产投资增长率(Pg)在53%的水平下不显著为负,说明各盟市经济增长受这个指标的拉动作用不显著。虽然内蒙古当前经济增长在很大程度上依赖于投资拉动,其中政府投资占全部投资的比重较大,但是各盟市固定资产投资差异很大,如2009年包头的这一指标达到了1475.2亿元,而兴安盟同期只有180.6亿。各盟市间的差异可能是造成这一指标显著为负的主要原因之一。

(3)总消费增长率(Pc)在36%的水平下不显著为正,说明盟市经济受消费拉动影响严重。劳动力供给增长率(Por)的系数在1%的水平下显著为负,并不表明地方经济的发展在很大程度上不依靠劳动力增长的拉动,东、中、西部分别回归的模型中,劳动力增长的系数均为正。劳动力分布不均、增长速度差异过大可能是造成此系数为负的原因。例如:2009年赤峰的劳动力供给为232.33万人,同时锡林郭勒盟的劳动力供给只有48万人。劳动力特别是人才的流失对内蒙古经济增长影响严重。

(4)产业结构优化的系数(Pur)在31%的水平下不显著为正,这一指标是用各盟市第二产业增加值与三次产业增加值之和的比例表示,产业结构变动这一指标是从更大范围内描述产业结构对经济的影响,说明第二产业和第一、三产业间的比例正在逐步优化,对经济增长已产生了正向作用。

(5)经济周期(Per)的系数在1%的水平下显著为正,经济周期对经济增长的促进作用主要体现为近些年来经济运行较平稳,国家宏观调控措施为经济发展提供了较稳定的外部环境。

(三)内蒙古东中西部宏观税负与经济增长关系检验

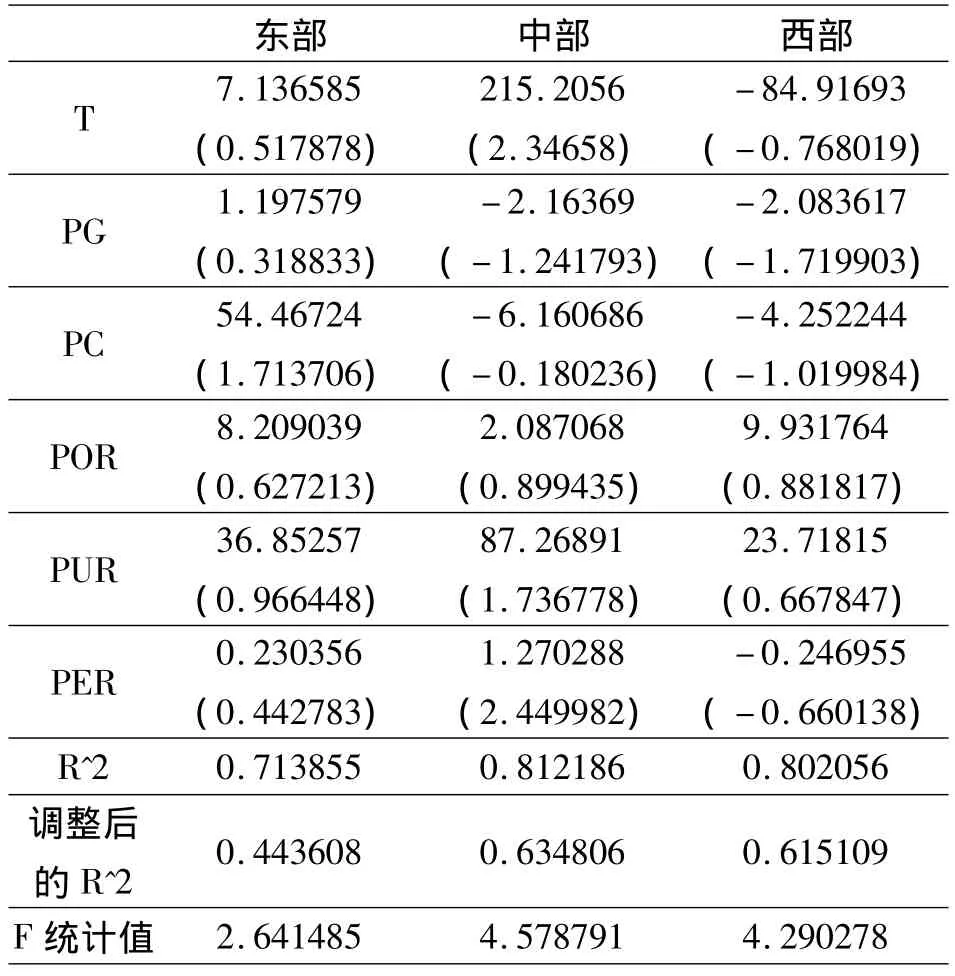

本文考察内蒙古宏观税负与经济增长关系的地区间差异。实际上,无论是从发展阶段、居民流动性、还是从地方政府财政行为方式看,内蒙古东部地区与中西部地区都呈现出十分巨大的差异,而这些差异都会影响经济增长。因此,本文有理由假设,内蒙古宏观税负对经济增长的影响存在着地区差异。内蒙古东、中、西部地区的面板数据截面固定Period固定效应下的回归结果见表8。

表8的相关分析结果显示,面板数据截面固定Period固定效应模型中的东、中、西部的回归效果较好,调整后的拟合优度分别达到了71.38%、81.21%和80.20%,各项指标有效性较高。从地区经济发展水平上看,以工业化率,即工业增加值占全部生产总值的比重为指标2009年东、中部地区整体上已步入工业化中期,经济发展水平较高;西部地区已经步入工业化国家的水平。因此,不同的经济发展水平导致了东部地区与中西部地区各项指标的差异。

东、中、西部宏观税负采用的是中口径的宏观税负进行估计,2000年以来,西部地区的宏观税负水平最高平均为5.49%,东部其次平均为2.39%,中部最低平均只有2.25%,从税负增长率的系数来看,西部不显著为负,东部不显著为正,中部显著为正,说明宏观税负的高低存在一定的最优区间,与经济增长也存在一个适合度的问题,并非越低越好,税负过低也不利于经济增长。需要注意的是,各盟市实际的宏观税负水平(大口径宏观税负)高于这一水平,对经济增长的负作用可能远大于此,因此,在新一轮税制改革中应适时进行结构性减税。

表8 东、中、西部面板数据截面固定Period固定效应模型实证结果

东、中、西部地区的固定资产投资增长率系数,在1%的水平下东部显著为正,中部、西部为负,说明内蒙古经济增长受此指标的拉动作用不显著。东、中、西部消费增长率系数,东部显著为正,中西部显著为负,说明消费对东部经济的拉动作用最明显,而中西部人口消费拉动作用较弱,可能与中西部资源型工业拉动经济的模式有一定关系。

东、西部地区的劳动力供给增长率的系数在1%的水平下显著为正,中部不显著为正。2000年以来劳动力供给的增长率,东部为2.76%,中部为8.37%,西部为5.29%。中部居三地区之首,主要原因之一是中部地区人口密集,区内高等学校集中,学生为代表的流动劳动力增加,使得劳动力对当地经济增长贡献较大。而内蒙古东、西部地区的居民平均收入与劳动力平均技能水平明显低于中西部地区,相应地,中部地区的劳动力具有更大的流动性;为了吸引所需要的高素质劳动力,东西部地区地方政府应改善社会公共产品的供给,如教育、卫生等。内蒙古西部投资环境的改善吸引了更多的外来资本和劳动力,从而形成良性循环,更快地促进了当地的经济增长。但是劳动力增长拉动内蒙古经济增长的效果不明显,这一点从全内蒙古面板数据分析中可见,此变量系数为负。说明人口对经济的拉动作用与产业结构还是有一定关系的,因此要转变经济发展方式,首先要实行积极的人才引进政策,并为人才的发展创造良好的平台。中东部的平均经济增长率基本持平,但中部平均的劳动力供给增长率高出东部2倍以上,说明西部劳动力供给增长率与经济增长并不协调。

东、中部的产业结构优化、产业结构变动及经济周期的系数均为正,而西部地区的产业结构优化指标系数为正,经济周期的系数不显著为负,说明内蒙古东、中、西部地区的产业结构调整促进经济增长,而西部的局部地区的高物价高生活成本对经济增长造成一定的影响。总体来看,内蒙古宏观税负的经济增长效应存在显著的跨区差异,从大部分指标分析,东部优于中、西部,其次是中部,最后是西部。

三、结论及政策建议

虽然近年的内蒙古东中西部地区税负比例逐年接近,但经济增长速度差异却很大。不同的经济发展水平导致了东部地区与中西部地区各项指标的巨大差异,内蒙古税负对经济增长效应存在显著的跨区差异。由此可推测由于地区经济总量、结构等差异,内蒙古东中西部有不同的最优税收水平。按照Arthur.B.Laffer(1974)提出的最优税收理论框架,内蒙古整体税负未超过最优税负水平,税负的增加对经济增长有促进作用。但是,内蒙古东、中、西部税负对经济发展的作用是有差异的。

(一)制定适合区域发展的税收政策

1994年内蒙古西部税负大于中、东部,而经济增长速度却大大低于东中部地区,随着经济发展,税负逐年增加,到2008年东中西部税负比例为1994年以来最接近。1994年开始,内蒙古东部地区的税负水平在最优税负水平以下,并接近最优水平,促进了经济的高速增长,而内蒙古西部地区1994年以来的税负已经超过了最优税负水平,随着地方增加财政收入的需要,税负并没有减轻,反而呈缓慢加重的趋势,偏离了该区域的最优税收水平,抑制了经济增长的速度。中部地区是在东部之后经济崛起的,由于天然禀赋的优势,经济增长速度最快,但是税收没有发挥相应的调节作用,税收调节区域间均衡发展的措施没有到位。在税法名义税率固定的前提下,建议应通过减少税收优惠政策来加大内蒙古中部地区的实际税负,增加内蒙古东、西部地区的税收优惠扶持力度,以减少东西部地区的实际税负,通过自治区内转移支付减少地区财政收入的不平衡。

(二)改变政府绩效评价方式

从横向来看,大部分指标分析显示,东部税负与经济发展的相适应程度最优,其次是中部,西部居后。一方面这与内蒙古的经济“阶梯性”发展战略,优先发展“呼-包-鄂-乌”资源中部地区有关,另一方面经济发达程度高的地区税负对经济增长的积极作用,要大于经济发达程度较低的地区,中部各盟市的税负合理程度要高于其他两个地区。由于中部地区拥有更多的税收优惠政策,宏观税负较低是东部地区发展速度远高于中西部地区的重要原因。由于内蒙古西部地区的经济发展水平较低,而其宏观税负与内蒙古东、中部地区相比并无优势,造成内蒙古的西部与东中部差距拉大。为扭转当前宏观税负上升和地方政府商业化的趋向,地方政府应彻底摒弃GDP政绩观,切实地以科学发展观为指导,有效改革对地方政府的绩效考核机制。只有这样,才能从根本上扼制地方政府扩大财政支出的冲动。如果不能有效改革对地方政府的绩效考核机制,而仅仅简单地采取降低名义税率的做法并不能从根本上降低宏观税负,因为地方政府仍可以通过加强税收征管力度和扩大预算外收入和制度外收入来取得收入。

(三)增加民生财政投入

除税负指标外,各控制变量也表现出较强的规律性,如在内蒙古12盟市的面板数据模型中,消费增长率、产业结构优化等均与经济增长表现为显著正相关关系,控制变量的研究也为经济增长研究提供了借鉴和政策指引。人力资本变量对经济拉动的作用不明显,反映出该投入的不足。应引导财政支出优先流向有关国计民生的项目,如教育投入、社会保障、人才引进补贴等。

(四)区域间相互协调

盟市地方宏观税负与经济发展的关系表现出不同的特征,东、中、西部地区的差异性也非常显著。“东部发达地区税负对经济发展有促进作用,而中西部欠发达地区和落后地区税负对经济有抑制作用”,刘军(2001)通过估计全国区域样本得到的结论,在内蒙古同样成立。在区域经济发展战略上,应对那些宏观税负高而经济发展落后的盟市,应予以适当的扶持,要结合各个地方的实际特点,整体平均水平不发达的盟市也有较发达的旗县。为此,有必要探讨为部分经济发展落后的盟市、旗县提供税收优惠政策的必要性和可行性。

[1]司春林,王安宇.宏观经济学——中国经济分析[M].上海:上海财经大学出版社,2002:255.

[2]郑振儒.宏观税负与经济增长[J].财经问题研究,2006,(4).

[3]马拴友.税收结构与经济增长[J].税务与经济,2002,(1).

[4]张旭强.宏观税负下降与经济增长关系的理论解释与实证分析[J].税务与经济,2001,(1).

[5]乔宝云,王道树.税收收入浮动率和税收收入弹性[J].税务研究,2005,(1).

[6]吴鹏飞.税收增长与经济发展的实证分析[J].税务研究,2005,(7).

[7]许宪春.税收收入增长与 GDP增长[J].税务研究,2005,(3).

[8]吴鑑洪.检验n和T都很大的固定效应动态面板模型的条件异方差性[J].应用数学学报,2010,(2).

[9]陈海燕.面板数据模型的检验方法研究[D].天津:天津大学,2010.

[10]第六次全国人口普查数据公告(第一部分)结果评议.[Z].2011.

[11]马栓友,税收结构与经济增长的实证分析:兼论我国的最优直接税、间接税结构[J].经济理论与经济管理,2001,(7).

[12]刘军,郭庆旺.世界性税制改革理论与实践研究[M].北京:中国人民大学出版社,2001.

[13]张阳,雷良海.我国地区间税收负担差异分析[J].税务研究,2002,(12).

[14]蔡日方,都阳.中国地区经济增长的趋同与差异[J].经济研究,2000,(10).

[15]刘强.中国经济增长的收敛性分析[J].经济研究,2001,(6).

[16]沈坤荣,马俊.中国经济增长的“俱乐部收敛”特征及其成因研究[J].经济研究,2002,(1).

[17]周文兴,杨开忠.人力资本型技术进步、税收制度变迁与区域经济增长收敛[R].北京大学中国经济研究中心,2003.

[18]戴广.政府规模和经济收敛[J].世界经济,2004,(4).