皖江城市带上市公司研发投入实证研究

2011-08-11汪永刚

□文/汪永刚

一、引言

在科学技术成为第一生产力的经济时代,企业的发展不能只单纯依靠扩大市场份额和增加生产资本来实现,而是通过开发新技术引领新市场或者提供新的服务手段来实现发展。随着市场竞争的日趋激烈,越来越多的企业已经意识到高新技术的研发与推广是提高企业核心竞争力的关键因素。于是现代企业发展的一个趋势就是把推动自主知识产权的创新技术研发作为企业的重要战略。在这个过程中,企业研发机构的建立和研发投入的提高对企业自身发展产生了巨大影响,企业研发活动已经从传统制造业时代的从属地位上升到当前先进制造业时代的主导地位。在国家促进中部崛起战略和泛长三角经济圈一体化的背景下,安徽省采取了积极有力的政策,促进科技发展和创新。(表 1)

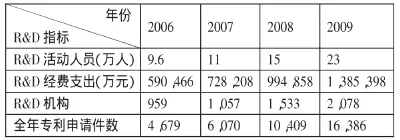

表1 安徽省2006~2009R&D概述

表1描述了2006~2009年安徽省的研发投入与产出情况。从表中我们可以看出,安徽省的研发活动人员、经费支出、机构以及专利申请量都有大幅上升。其中,研发支出 2009 年为 1,385,398 万元,比2008年增长了39.26%,是2006年的2.35倍;2009年全年的专利申请件数为16,386件,比2008年增长了57.42%,是2006年的3.5倍。

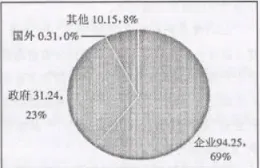

从研发经费支出的来源来看,企业是研发投入和技术创新的主体,如图1所示。(图 1)

图1

对于皖江城市带的上市公司研发投入及经济效果的实证研究几乎没有。自2010年7月开发皖江经济带的决策做出之后,皖江城市带的上市公司成为泛长三角地区的重要组成部分,在中西部承接产业转移中具有重要的战略地位,而这使得研究皖江城市带的上市公司研发投入及其经济后果变得尤为重要了。

二、研究假设与变量设计

(一)研究假设。拟从产出能力、盈利能力考察研发投入及其经济后果。纵观国内外相关研究文献,其基本形成一致的结论:即企业研发投入与技术创新有利于提高产出水平和盈利能力,有利于保持长期可持续发展能力,对经济增长具有促进作用。根据理论界实证研究与规范研究的相关结论及其所形成的研发投入与其经济效果相关理论,提出上市公司研发投入与产出、盈利效果之间存在显著的正相关关系假设:

假设1:上市公司研发投入与资产收益率(ROA)正相关。

借鉴 Szewczyk(1996)的结论:企业的Q值与股票价格对宣告R&D投资增长的反应之间有显著的正相关关性,本文提出以下假设:

假设2:研发投入与托宾Q正相关。

(二)变量设计

1、投入指标的选取。本文用来衡量投入的指标一个是上市公司的研发投入RD,拟用绝对量(研发投入金额)和相对量(研发强度)衡量;另一个是上市公司所在地的研发投入GRD,即上市公司所在市的研发投入与该市GDP的比重。

2、盈利能力指标。企业研发活动的成果分为财务性的和非财务性的。非财务性的研发活动成果主要表现为新产品和新工业的出现、专利的取得、论文及著作的发表以及知识经验的更新等。财务性的研发活动成果体现在产品销售收入的增加、生产成本的降低、盈利水平的提高等。提高盈利水平是企业进行研发活动的最终目的,盈利能力是企业及企业相关方关注的焦点,本文选取盈利水平来衡量研发活动的成果。本文拟采用资产收益率、主营业务收入、营业利润作为盈利能力的衡量指标。

3、控制变量。上市公司规模会对盈利能力产生影响,公司规模是本文研究问题需要建立的控制变量。可作为公司规模的变量有资产总额、固定资产总额、职工人数等,本文选取资产总额作为控制变量。不选固定资产作为控制变量的原因是,研发投入不但会影响固定资产总额,而且还会对无形资产产生重大影响。不选用职工人数作为控制变量的原因是,由于许多上市公司是国有企业“改制”的结果,存在人浮于事的现象,职工人数难以对公司规模情况进行客观地反映。(表2)

表2 研发投入与公司产出效果指标体系

三、描述性统计分析

经过统计计算,安徽省上市公司的研发投入强度如表3所示。(表3)

表3 安徽省上市公司R&D强度

从表3可以看出,安徽省上市公司的总体研发强度不高,84%的企业研发水平低于3%。

本文对不同研发投入的企业盈利能力进行分组,见表4。(表4)

表4 R&D投入与企业盈利能力

根据表4,从横向看,不同的研发投入强度会产生不同的盈利水平,研发投入越高,主营业务利润率平均水平越高,可以初步推断,研发投入强度与盈利水平存在正相关关系。从纵向看,盈利水平随着时间的发展不断提高,2009年的部分企业营业能力下降,主要是因为国际金融危机导致国际和国内市场收缩,销售收入下滑。

四、实证检验结果

从公司规模角度出发,本文借助多元混合回归模型,建立如下形式的研发投入与公司盈利模型:

其中,ROAit产出变量,表示第i年的企业盈利情况,本文主要用资产收益率作为衡量指标;RDit和GRDit是投入变量,RDit表示上市公司第i年的研发投入,用研发强度衡量,GRDit表示上市公司所在地第i年研发投入与当地GDP的比重;SIZEit是控制变量,表示公司第t年的规模,本文选用资产总额的自然对数作为衡量指标。

采用2008~2010年相对应的数据,用EVIEWS6.0和EXCEL2003进行处理,获得的回归结果如下:

t值(3.2326)(4.0634)(1.9362)(-1.3417)

p 值(0.0019)(0.0001)(0.0568)(0.1840)

模型通过显著性检验,其中,RD投入与资产收益率是正相关关系,与预期结果一致,RD投入每增加1单位,资产收益率将增加0.3484单位。所在地区的RD投入与GDP之比与资产收益率也是正相关关系,上市公司所在地区的RD投入占GDP的比重越高,即地区的研发投入水平越高,越有利于提高公司的盈利水平。在本文所选取的样本中,GRD每增加1单位,资产收益率将增加0.0711单位。公司规模与资产收益率成反相关关系,究其原因,可能是由于上市公司都是大规模的成熟企业,这些企业一般处在规模报酬递减阶段。

五、政策建议

上述研究结果验证了假设1和假设2成立,表明安徽省制造业中的上市公司研发投入与盈利能力存在正相关关系,同时,上市公司研发投入与托宾Q值也存在正相关关系,并且研发投入强度对托宾Q值的影响非常显著,其弹性达到了0.8117。由此得出以下启示与建议:

(一)增加研发投入有利于公司的长期发展。企业进行研发活动,一方面是竞争压力的结果,另一方面是企业家追求利润的结果。作为市场活动的重要主题,盈利是企业一切活动的核心。企业研发活动的成果——新产品的出现、新专利的取得,新工艺的应用,会给企业带来增长点和增长潜力。更重要的是,企业研发活动所带来技术创新会使竞争对手更加难以模仿,壁垒更高,对企业市场的保护能力更强,给企业带来的经济利益更多、时间也更长,所以企业才会对加大研发投入进行技术创新不遗余力。

目前,安徽省制造业中的上市企业的平均盈利水平较高,整体具有较好的经营业绩,并且保持着继续增长势头。本文选择了资产收益率、主营业务收入、主营业务利润三个反映企业赢利能力的业绩指标进行了与研发投入的相关性实证研究。从本文的研究结果来看,研发投入与企业盈利能力有很强的正相关关系。增加研发投入,对于上市公司的长期发展,乃至带动整个皖江城市带的发展都有重要意义。

(二)加强对企业研发信息披露监管。本文的研究结果表明,上市公司研发投入与企业的盈利能力是显著的正相关关系,因此,披露上市公司的研发信息,尤其是研发费用的支出情况,有利于投资者了解上市公司的盈利性和成长性。但是,目前我国上市公司中公布研发投入的企业不足20%。而且披露的格式和内容缺乏具体规定,造成上市公司统计口径不一致,披露的数据混乱不堪。政府应该尽快效仿国外的先进经验,尽快改变研发投入非强制性披露这一现状。2007年的新会计准则明确了公司开发费用采用有条件的资本化方式入账,并要求必须对费用化与资本化的研发费用的支出情况进行披露,虽然这一规定明确了研发信息披露的规范化,但是,在这一规定下的信息披露并不充分。例如,资本化的开发费用确认为无形资产后,还需要披露研究开发所形成的无形资产的摊销方法、摊销率、摊余价值等,在维护商业秘密的前提下也应披露与研发活动相关的非财务数据,如项目名称、本年度进展、应用前景等。这对于投资者全面、准确了解公司信息,保障自身权益,以及潜在投资者合理预测公司未来的产出效果,都具有重要的意义。

(三)为促进企业自主研发提供良好的制度环境。从总体上说,我国企业实力普遍偏弱,加上资本市场不发达,融资渠道狭窄使得企业能够用于自主创新的资金十分有限。因此,必须通过财税、金融、政府采购、科技计划等方面的政策措施,鼓励和引导本土企业成为研究开发投入的主体、技术创新活动的主体和技术集成应用的主体。

[1]Booth G.G.et al.How does the financial environment affect the stock market valuation of R&D spending[J].Journalof Financial Intermediation,2006.15.

[2]吕媛,黄国良.研发投入、行业、区域与股价:来自中国高技术产业的数据[J].科技管理研究,2009.8.

[3]王维国,谢兰云.我国区域R&D投入与区域经济发展关系的实证研究[J].财经问题研究,2009.11.