会计稳健性、财务困境与公司风险转移

2011-08-10徐全华梁权熙

徐全华,王 华,梁权熙

(1.广西大学 商学院,南宁 530004;2.广东商学院,广州 510320;3.暨南大学 经济学院,广州 510632)

一、引言

会计稳健性是财务报告的一项重要原则,在确认损失和利润时采用了不对称的速度,即损失以更快的速度确认而延迟利润的确认。债务契约是会计稳健性长期存在的主要因素之一(Watts,2003),[1]股东—债权人的冲突因信息不对称而变得难以解决,投资不足或资产替代是债务代理成本的表现形式(Jensen and Meckling,1976;Myers,1977),[2-3]并因管理者的道德风险而产生。当公司从债权人那里获取资金后,可能会利用信息优势做出损害债权人利益的事情,或者是投资于减少债权人收益的高风险项目,或者是放弃对债权人有利的低风险项目,无论是哪种情况,都会降低负债的市场价值,而且对于处于困境中的企业来说,这些问题会更严重。Eisdorfer(2008)分析并证明了处于财务困境的公司有动机选择风险增加但净现值可能为负的项目,如果项目成功,股东将获益,但如果结果糟糕,债权人将承担失败的成本。[4]因此本文也选择了财务处于困境状态的公司,看会计稳健性是否能抑制公司通过投资转移风险而损害债权人利益的行为。本文的实证研究提供了会计稳健性能减少财务困境公司通过投资转移风险能力的证据,为Jensen and Meckling(1976)提出的会计系统是减少债务契约代理成本的一种约束机制的观点提供了支持。

Eisdorfer(2008)发现,处于健康发展状态的公司,投资与预期资产的波动性负相关,但对于处于财务困境的公司来说,却表现为正相关,他认为这是风险转移的一种证据。在实物期权的框架下,投资决策需要权衡:是立即投资及时获得相应的现金流量,还是延迟投资以获得更多的与项目价值有关的信息。因为延迟投资的价值会随着项目现金流量的不确定性程度增加而增加,当期投资预期会随着资产价值的波动增加而下降,实证研究的结果支持了投资与资产价值波动性的负相关性。当公司处于财务困境时,除了要考虑实物期权的因素,风险转移的动机同样也会在投资—资产价值波动性之间产生作用。因为高风险收益对困境公司的股东有利,资产价值波动性的增加会为股东提供通过风险投资提高价值的机会。在这种情况下,对当期投资而言,波动性是一把双刃剑,一方面是对延迟投资的负面影响,另一方面是对风险转移的积极影响。另外,Eisdorfer认为风险转移更可能发生在成长机会大、不受监管、管理者与股东的利益一致度高的公司。

如果会计稳健性能减轻风险转移问题,那么就能抑制财务困境公司因投资增加而增加的预期资产波动性问题。也就是说,对于处于财务困境的公司,其会计稳健性越强,因其投资而导致的资产波动性增加的幅度会越低。会计稳健性之所以能减轻风险转移问题是因为稳健的会计信息能提高债权人监控管理者行动的能力,进而能在必要时对其进行约束,公司越及时地确认损失,债权人就有更多的时间去评估一个处于财务困境中的公司所面临的问题,能更及时地采取补救措施,也降低了管理者隐藏其对债权人不利投资的能力。Loktionov(2008)发现高质量的会计信息能减轻股东通过投资高风险项目而损害债权人利益的投资扭曲行为,特别是对处于财务困境的公司而言,高质量的会计信息能提高债权人有效监控管理者的效率,在必要时对其进行约束。他发现公开债务比例越低、分析师越少、买卖价差越大、现金流量比例越高的公司在处于财务困境时会通过投资转移风险,损害债权人的利益。而稳健、及时的会计信息会减少这种投资行为对公司价值的影响,降低公司风险。[5]在我国,产权制度以银行公有和上市公司公有为特征,债务软约束在国有与非国有公司间存在重大的制度差异。总的来说,在不断变化的商业环境下,对于会计稳健性抱有消极态度。但很明显,各种利益集团会支持稳健性在中国会计体系中的实行(夏冬林和朱松,2009)。[6]中国上市公司的会计稳健性是否也能产生上述积极的经济后果呢?受Loktionov(2008)研究的启发,本文将对此展开研究。

二、理论分析与研究假设

风险转移的动机是通过实施高风险的净现值为负的项目来提高股东权益的价值,但它损害了债权人的利益。相对而言,债权人偏好收益不确定性较小的项目,而股东偏好收益不确定性较大的项目。这是因为在其他条件相同的情况下,如果企业选择收益不确定性较小的项目,则企业整体风险较小,负债市场价值较高,但其股票市场价值相对于选择收益不确定性较大的项目时更低;而收益不确定性较大的项目对企业价值的影响正好相反,企业整体风险增加,负债市场价值降低,但股票市场价值升高。在投资项目的选择上,股东与债权人的利益产生了冲突(童盼和陆正飞,2005)。[7]Eisdorfer(2008)发现预期资产价值的波动性与投资比例在困境公司是正相关的,但在正常的公司却是负相关的,他认为这是风险转移的证据。我们希望会计稳健性能减轻这种正相关性,具体地说,对财务困境公司而言,未来一期的资产价值波动性会随着本期的投资增加而增加,但这种正相关会随着会计稳健性程度的增加而减少,体现出会计稳健性抵减风险转移的作用。因为会计稳健性对损益的不对称确认方式以及对资产价值的低估会提高违约的概率,为保护债权人利益提供了时间上的可能性。因此提出:

假设1:当公司处于财务困境时,管理者的风险转移行为会随着会计稳健性的提高而下降。

理性的债权人会对管理者的动机有所防备并体现在资本成本的定价过程中,一般而言,除非能够持续地低估管理者非最优决策带来的影响,否则他们是不会忍受公司决策所带来的损失的,最后承担债务代理成本的还是股东,即股东要向债权人支付更高的利息,并在事前有诚信地向债权人承诺会摒弃风险转移行为。债务契约的签订方式也体现了对风险转移的限制,如可转换债券、抵押借款、发行短期债券、以滚动的短期借款代替长期借款等。因此风险转移也是有风险的,将资产的用途另作他用是会产生交易成本的,将资产用于更高风险的项目也会增加公司的经营风险,管理者的压力也会增加,所以管理者会权衡风险转移对股东价值的提升、管理者的收益和成本及其他交易成本的影响。转移风险所产生的收益在困境公司会更加明显,对管理者的激励也更大,因此这种风险转移的投资扭曲行为会在困境公司更加明显,而处于正常状态公司的风险转移的收益相对更低,因此提出:

假设2:管理者为转移风险而进行的投资导致的资产价值的波动仅在困境公司表现显著,会计稳健性对风险转移的递减作用也仅在困境公司显著。

债务期限的长短对债权人收回贷款的不确定性产生不同影响,债务期限越长债权人的风险越大。我国上市公司主要的借款方式是短期借款,非国有控股公司的短期借款比例比国有控股公司更高,但国有控股公司获得的长期借款则比非国有控股公司更多。相对于长期负债的价值,短期负债的价值对企业资产价值的变化更不敏感,而且短期负债使企业经常面临还本付息的压力,会迫使股东、管理层约束自身风险偏好的倾向,因此短期负债可以降低资产替代的动机。另外,短期负债总是先于长期负债到期并获得偿付,所以,即使短期负债和长期负债在企业破产时具有相同的优先权,短期负债在企业正常经营下仍比长期负债具有更有效的优先权,而且短期负债要求企业经常重新签订债务契约,这就迫使股东、管理层约束自己不要随意放弃对债权人有利的投资项目计划,因此,短期负债也能够控制投资不足问题。负债结构中短期负债的比例越高,负债代理成本越小,因股东—债权人冲突引起的投资扭曲越少。Parrino and Weisbach(1999)证明了期限越长的负债,股东—债权人冲突越严重,代理成本越高。他们发现短期负债居多的企业,基本上没有因股东—债权人冲突引起的代理成本。这种影响给人的直觉是现金流量持续为负导致公司违约的概率与债务期限正相关。当负债期限变长后,由于负债价值对企业资产结构变得更敏感,实施一项现金流量特征不同于公司现金流量特征的项目对长期负债价值有更显著的影响。[8]简而言之,由于短期负债的价值与公司资产价值的波动性敏感度较长期负债更低,因此短期负债会减少管理者风险转移的动机。刘运国等(2010)发现短期负债对债务人具有较强的约束作用,短期负债比例与会计稳健性正相关。[9]因此提出:

假设3:短期负债对债务人的约束作用更明显,短期负债比例越大,对风险转移的抑制作用也越大,会计稳健性对风险转移行为的抑制作用越明显。

由于我国特殊的制度背景,国有控股公司存在预算软约束问题(辛清泉等,2006),[10]当公司处于财务困境时,债务契约的约束条款已失去了实质性的约束能力(李涛等,2005),[11]公司会预期到违反债务契约条款并不会带来刚性的惩罚性经济后果,更不会遭到清算重组甚至破产的命运(田利辉,2005)。[12]而对非国有控股的上市公司,银行会更加关注信贷风险控制,贷前审查更加严格,贷后的监管也会更加到位,因此,国有控股的上市公司的经理人愿意挑战风险更大的投资以获取可能的高额收益来改变困境状态,国有控股公司风险转移行为相对于非国有控股公司会更加严重。从本文根据K-W模型计算得到的样本公司会计稳健性指标来看,非国有控股的公司会计稳健性均值更高,与朱茶芬、李志文(2008)的研究结果即国有控股上市公司的会计稳健性更低一致,但非国有控股公司的会计稳健性波动性更大。[13]朱松、夏冬林(2009)发现国有企业会计报告的稳健性要显著高于非国有企业,他们认为虽然表面上国有企业存在所有者缺位的事实,貌似处于“无人管”的境地,但实际上,国有企业领导人的约束和压力都要高于非国有企业。因此,遵守国家的各项法律以及监管机构制定的准则是必须的,国有企业在会计准则遵循上比非国有企业动机更强。[14]因此难以断定会计稳健性对风险转移的抑制作用在哪种股权性质下会更大,但是如果风险转移行为由于预算软约束的原因而出现在国有控股公司,我们希望会计稳健性能发挥应有的抑制作用,因此提出:

假设4:预算软约束让处于财务困境中的国有控股公司的风险转移行为更加显著,会计稳健性对风险转移的抑制作用在国有控股公司也表现得更加明显。

三、研究设计

基于Eisdorfer(2008)和Loktionov(2008)的研究框架,结合我国上市公司的财务特征和公司治理特征,本部分将对财务困境中的公司的投资行为及会计稳健性对投资行为的影响进行验证来支持上文提出的假设。本文采用Loktionov(2008)的检验模型,具体设定如下:

主要变量的解释:ΔsigAi,t+1是通过Black and Scholes(1973)公式①计算t+1期资产价值的波动性,用来表示公司的经营风险,如果公司存在风险转移行为,对困境中的公司而言,资产价值的波动性就会更大;ΔIi,t是t期投资变动比率,是根据现金流量表中投资活动产生的现金流量有关数据计算,具体是(t期购建固定资产、无形资产和其他长期资产支付的现金+t期权益性投资所支付的现金+t期债权性投资所支付的现金+t期取得子公司及其他营业单位支付的现金-t-1期购建固定资产、无形资产和其他长期资产支付的现金-t-1期权益性投资所支付的现金-t-1期债权性投资所支付的现金-t-1期取得子公司及其他营业单位支付的现金)/t期的平均总资产,该投资变动比率以下称总投资变动率(相对于资本投资而言),如果公司存在风险转移的动机,在处于困境状态时,其投资行为扭曲的可能性更大;采用Khan and Watts(2009)[15]提出的计算会计稳健性的方法,确定每个样本的稳健性c_score,其他控制变量的定义和含义参见表1。

系数β1代表风险转移程度,根据Eisdorfer(2008)的研究,当公司处于财务困境时,增加对风险项目的投资有利于股东,因为公司资产价值的波动性增加能增加股票的期权价值,预期β1>0,β1越大说明因投资而产生的风险越大,增加了公司的风险。β2的大小反映了会计稳健性对资产价值波动性的影响程度,如果会计稳健性能减少公司的经营风险,降低资产价值的波动性,那么β2<0。最重要的是观察β3,该系数反映了稳健性与投资强度对波动率的交互影响程度和方向,如果会计稳健性对风险转移的投资行为有抵减效应,那么β3<0且显著。

本文先采用模型2分年度计算出系数γ1、γ2、γ3、γ4,然后代入模型2a计算出稳健性指数c_score,这能衡量每个样本每个年度的稳健性程度,c_score会随着公司年度特征(规模size、市净率mtb、财务杠杆lev)的横截面的变化而产生变化。c_score越大,说明会计信息确认“坏消息”相对于“好消息”越及时,即会计稳健性程度越高。

其中:Eit=每股收益it/当年4月末的收盘价Pit-1;retit为年股票收益率,用经过市场调整的t年5月至t+1年4月末的股票收益率计算的年度收益率来表示;D为哑变量,如果retit<0,则D=1,否则D=0。

财务困境的确定:确定公司是否处于财务困境以及在短期内破产的可能性的方法有多种,如基于会计的方法,基于股票市场数据、债券评级的方法,采用计分的方法或进行逻辑回归进行判断。本文采用Eisdorfer(2008)使用的也是使用最为广泛的Altman’s Z-score模型②对公司的财务状况进行判断,z值小于1.81的就认为是处于财务困境的公司,大于等于1.81则认为是经营正常的公司。在稳定性检验中,采用Loktionov(2008)确定困境公司的方法,即通过估计公司资产价值在T年内低于债务账面价值(破产)的概率③来确定。

表1 主要变量的定义

四、样本数据说明

本文以2001-2009年为研究窗口,为保证变量滞后项的获取,选取的样本时间区间实际上为2000-2009年。股票市场交易数据来自CAMAR中国股票市场研究数据库,公司治理和财务报表数据主要来源于CCER的金融研究数据库,个别错漏之处通过查阅上市公司的年报予以补充纠正。为了消除异常值的影响,本文采用缩尾的方法对异常值进行处理,即对所有小于1%分位数(大于99%分位数)的变量,令其值分别等于1%分位数(99%分位数)。本文的数据处理过程主要通过stata11.0完成。

本文研究样本的筛选过程:剔除基本数据不全者,剔除金融保险行业和样本数量少于20个的行业,剔除ST、PT公司样本,剔除资产负债率大于1的样本,剔除营业收入增长率大于500%的样本,最后的样本数量为11080个,涉及21个行业。

五、实证结果和分析

(一)描述性统计分析

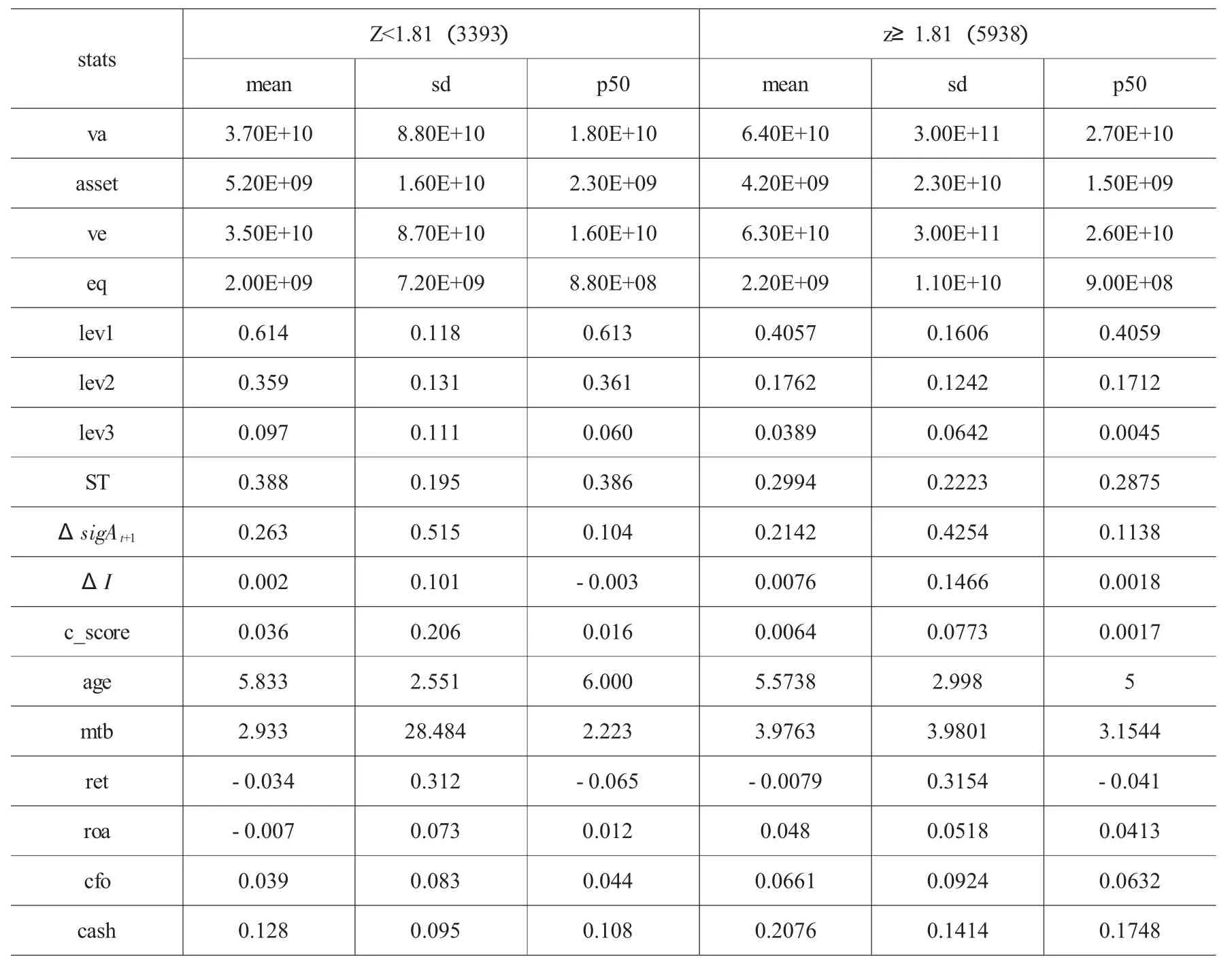

1.按Z值分类的描述性统计量

表2 主要变量按Z值分类的描述性统计

表2数据显示,困境公司的负债率、贷款期限、总资产价值的波动率、会计稳健性均高于非困境公司;困境公司的总资产、净资产的市场价值、账面价值、总投资波动率、市净率、股票回报率、资产回报率、现金流量比率和现金持有量比例均小于非困境公司。以上基本的财务数据符合困境公司的特征,特别是四个负债率指标,困境公司均显著高于非困境公司,表明债务因素可能会对困境公司管理者的动机产生显著影响,为后面的实证研究提供依据。

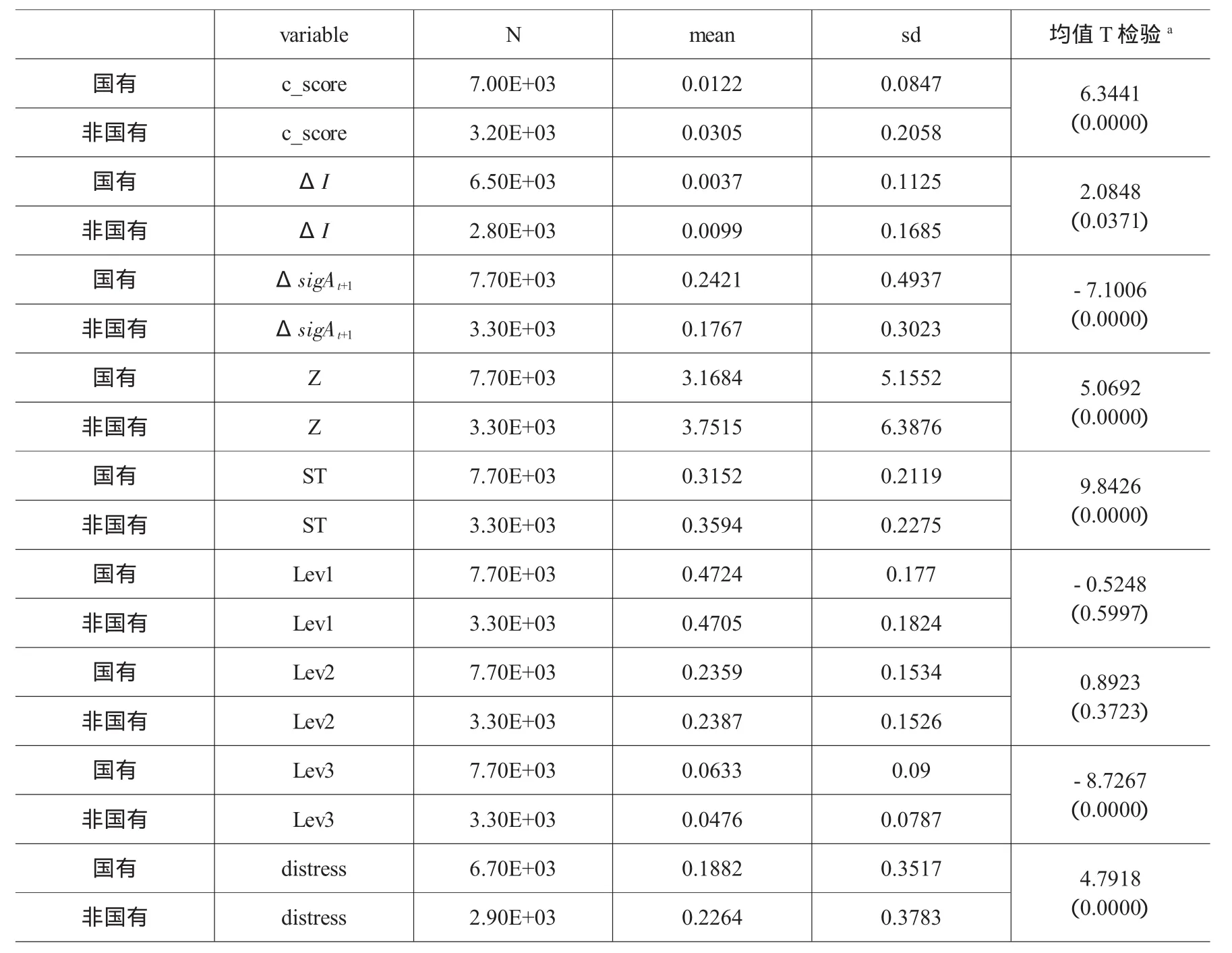

2.按股权性质分类的主要变量的描述性统计量

表3是按股权性质进行分类的基本财务数据,从均值及其t检验值判断,非国有控股公司的会计稳健性显著高于国有控股公司,但标准差更大,说明非国有控股公司的稳健性水平差异更大;国有控股公司的总投资(包括资本投资和金融资产投资)的增长率(ΔI)更低,但资本投资(未列出)的增长率更高,且分别在5%和10%的水平上显著;国有控股公司总资产市场价值的波动率更高;国有控股公司Z值显著更低,说明整体上国有控股公司的财务状况要逊于非国有控股公司,按Loktionov(2008)计算的破产概率判断,则是非国有控股公司的破产概率要高于国有控股公司,说明从债务的角度评价,非国有控股公司更容易破产(有更多的短期负债),而从经营业绩角度则是国有控股公司破产可能性更高;非国有控股公司的短期借款负债率、借款比率要高于国有控股公司,但资产负债率和长期借款比率要低于国有控股公司,只有短期借款负债率和长期借款比例的差异显著。

表3 按股权性质分类的主要变量的描述性统计

(二)相关性分析

Pearson相关性分析显示,处于困境状态公司样本的未来一期的总资产市场价值的波动率与ΔI、会计稳健性、短期负债率、股票年均日买卖价差的相关性更大(系数的绝对值更大),与股票收益率呈微弱的负相关性,但非困境公司的ΔsigAt+1与股票收益率却显著正相关,说明市场还是能对公司的经营状况做出适当的反应。在没有列报的Spearman相关性检验中,会计稳健性与借款期限负相关,说明借款期限越短稳健性越强,稳健性与Z分值负相关(在1%水平上显著),说明经营状况越差的公司会计稳健性越强,而公司处于非正常状态时信息不对称程度也越大,稳健性有利于降低信息不对称,符合Lafond and Watts(2008)的观点。[16]破产概率与稳健性正相关,因破产概率的计算与债务期限显著正相关,说明债务期限越长公司破产的可能性越大。

(三)回归结果

1.假设1和假设2的检验结果

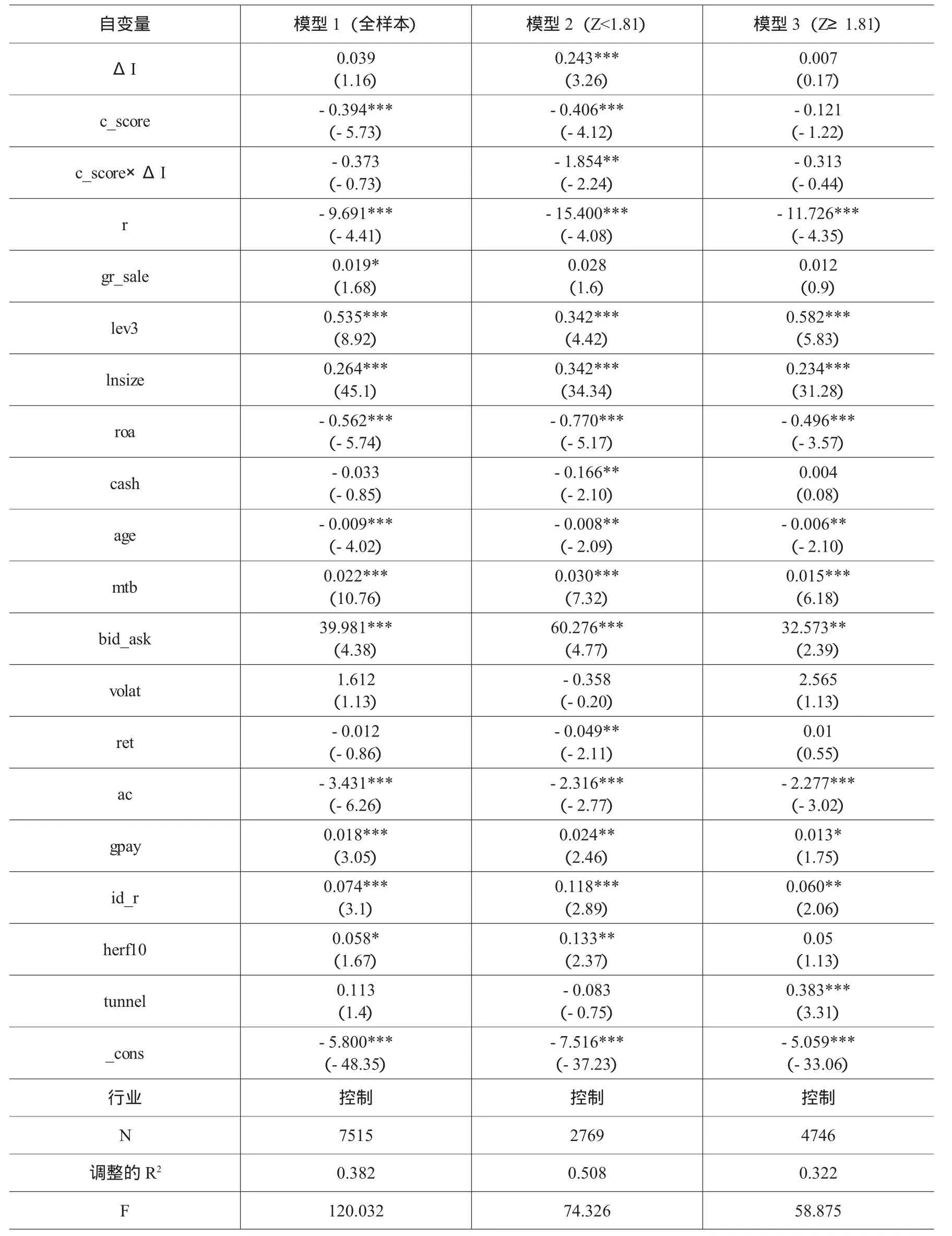

表4 会计稳健性与风险转移:假设1和假设2

我们首先关注表4的模型2中ΔI的系数β1和c_score×ΔI的系数β3。在控制了其他因素的影响后,β1(系数为0.243,t值为3.26)显著为正表明处于财务困境的公司,其投资的增长与资产的市场价值波动率正相关,增加了公司的风险,与Eisdorfer(2008)的发现一致;而β3的系数显著为负(系数为-1.854,t值为-2.24)且β3的绝对值大于β1,表明会计稳健性减轻了风险转移的程度,回归1、回归2的结果表明,会计稳健性即β2(在1%的水平上显著)对资产价值的波动有抵减作用,支持假设1。

通过对比模型2和模型3的β1、β3系数,假设2得以支持,即风险转移投资导致的资产价值的波动仅在困境公司表现显著,会计稳健性对风险转移的抵减作用也仅在困境公司显著,对比这两个模型的拟合优度(调整的R2),可以看出模型对困境公司的解释力度更强。

2.会计稳健性与风险转移的影响:控制短期借款因素

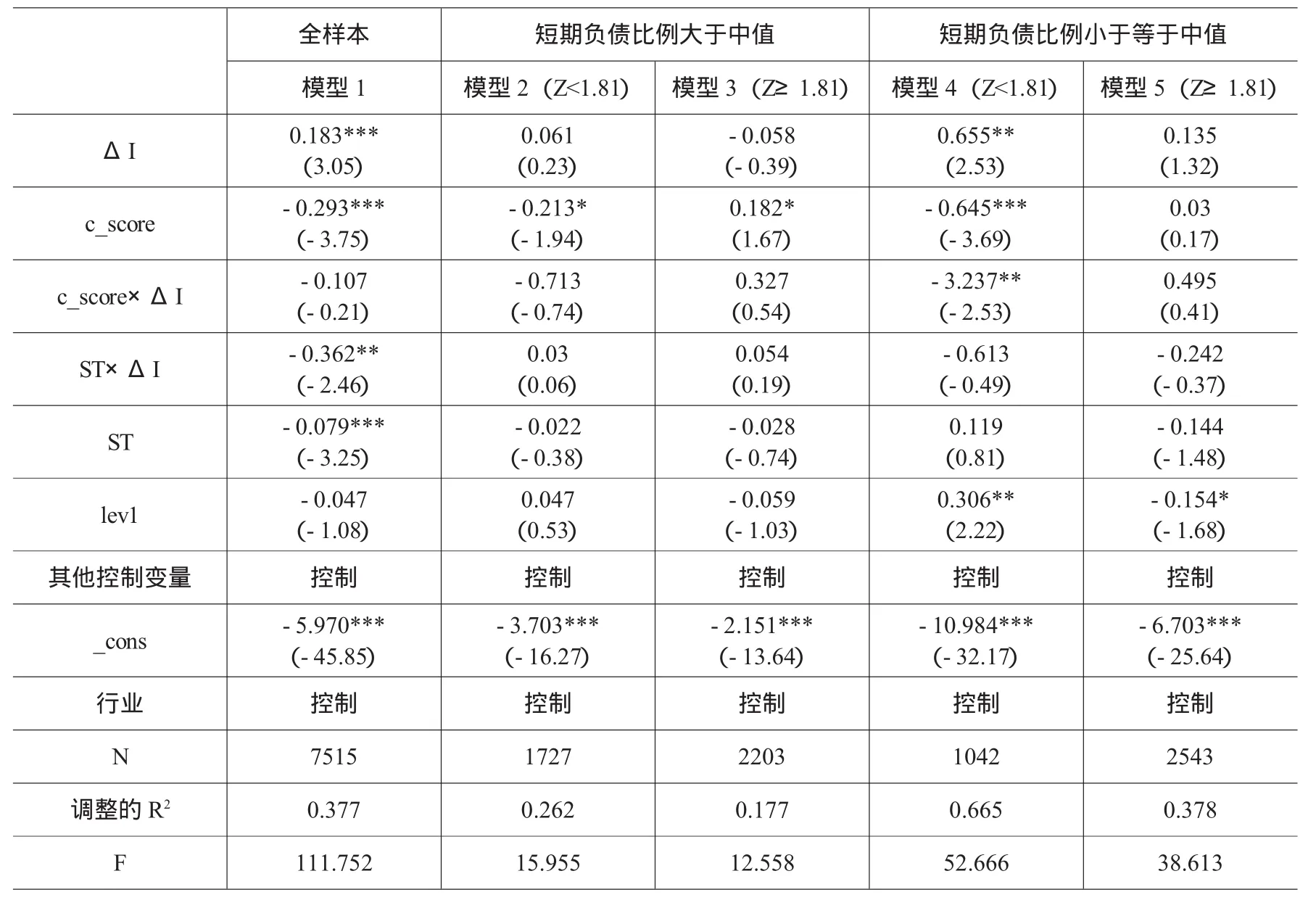

我们首先关注困境公司的回归结果,即表5中的模型2和模型4,在控制了其他因素的影响后,可以发现,短期负债能减轻风险转移的问题。模型2是短期负债比例超过中值的困境公司的回归,与模型4相比,在高比例的短期负债影响下,投资的增长率对资产价值波动性没有显著影响,而模型4的结果显示,短期负债比例低的公司,因投资导致的风险转移问题在5%的水平上显著(β1为0.655,t值为2.53),会计稳健性发挥了抵减的效应(β2、β3的系数显著为负),说明短期负债和会计稳健性具有替代的作用,短期负债和会计稳健性都具有减少与投资相关的代理成本的作用。非困境公司则不存在与投资相关的风险转移问题(模型3和模型5)。模型1表明,在总体上,短期负债对风险转移有抑制的作用(ST×ΔI的系数在5%的水平上显著为负,ST的系数在1%的水平上显著为负)。总而言之,表5的回归结果支持了假设3。

表5 短期负债的影响:会计稳健性与风险转移

3.会计稳健性对风险转移的影响:控制股权性质因素

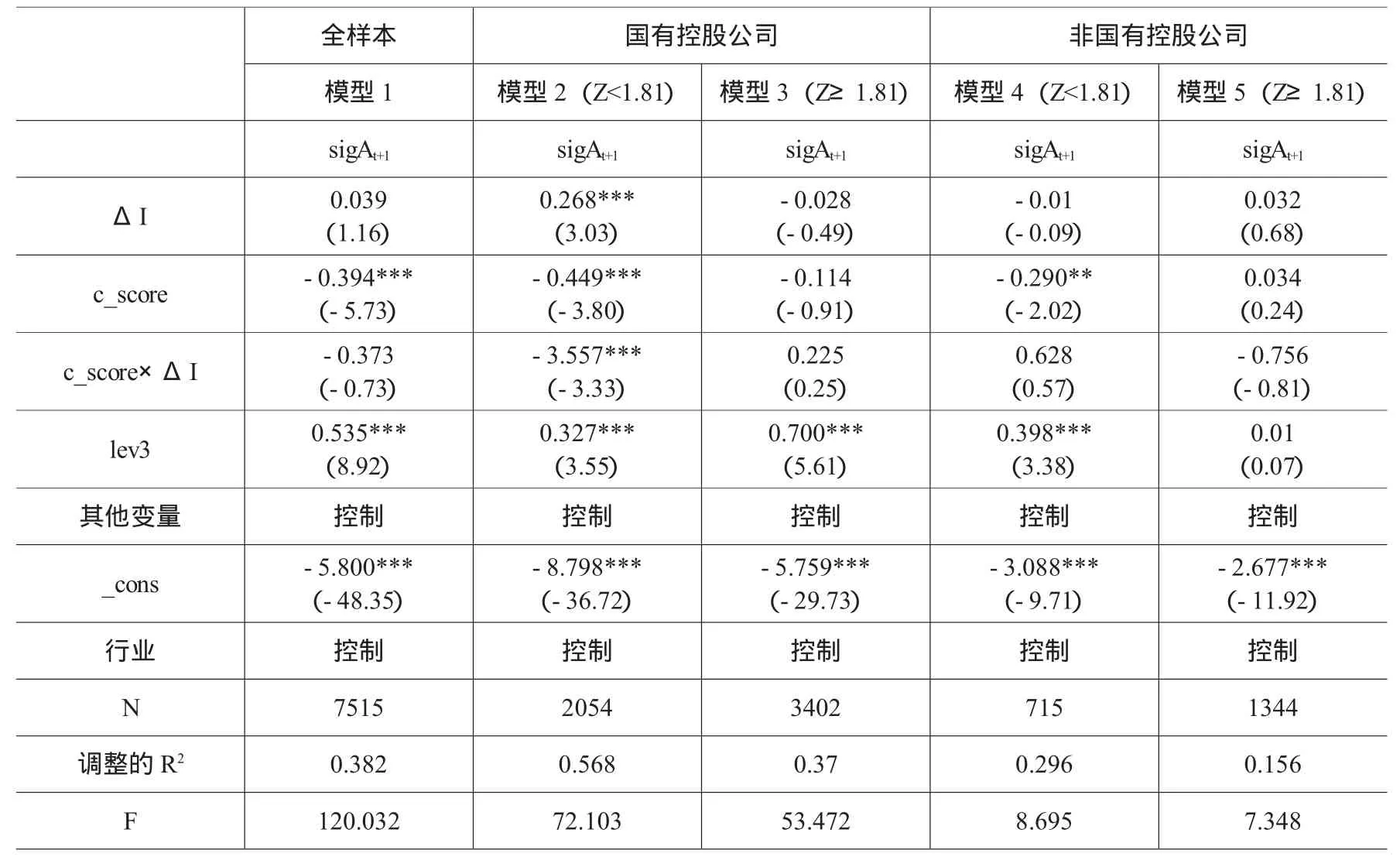

在考虑股权性质的情况下,我们先关注长期借款比例的影响。表6模型2和模型4是处于困境状态的回归模型,数据结果显示,只有处于困境状态的国有控股的上市公司才会出现风险转移的行为,ΔI的系数在1%的水平上显著为正,c_score×ΔI的系数在1%的水平上显著为负,稳健性程度c_score的系数显著为负,说明公司的会计稳健性越高,抑制风险转移能力越强,公司总资产市场价值的波动性越小。另外,长期借款比例lev3的系数显著为正,说明当公司处于困境状态时,长期借款比例越高,公司转移风险的动机越大,公司资产市场价值的波动性越大。比较模型2和模型3,可以发现对国有控股公司而言,长期借款比例越大资产价值的波动性越大。但非国有控股公司只在困境状态时,借款比例越大,资产价值的波动性也越大,而在非困境状态时,长期借款不会增加公司的风险,表明长期借款对非国有控股公司而言有着更强的约束性,符合有关我国国有控股上市公司存在预算软约束的推论。即对国有控股公司而言,长期负债比例越高,管理者越有动机从事高风险的投资而不担心破产威胁,而非国有控股公司,相对缺乏政府的支持,破产具有威慑性,投资行为会更谨慎。这与Eisdorfer(2008)的观点不谋而合,由于国有控股公司的管理层与大股东的利益更加一致,这一方面体现在国有控股公司的稳健性更低,另一方面体现在风险转移的动机和行为更加突出。控制股权性质的影响后,我们可以发现,国有控股公司对控制变量的影响更加敏感,从拟合优度来看,模型对国有控股公司的解释力更好。

表6 股权性质的影响:会计稳健性与风险转移——长期借款比例

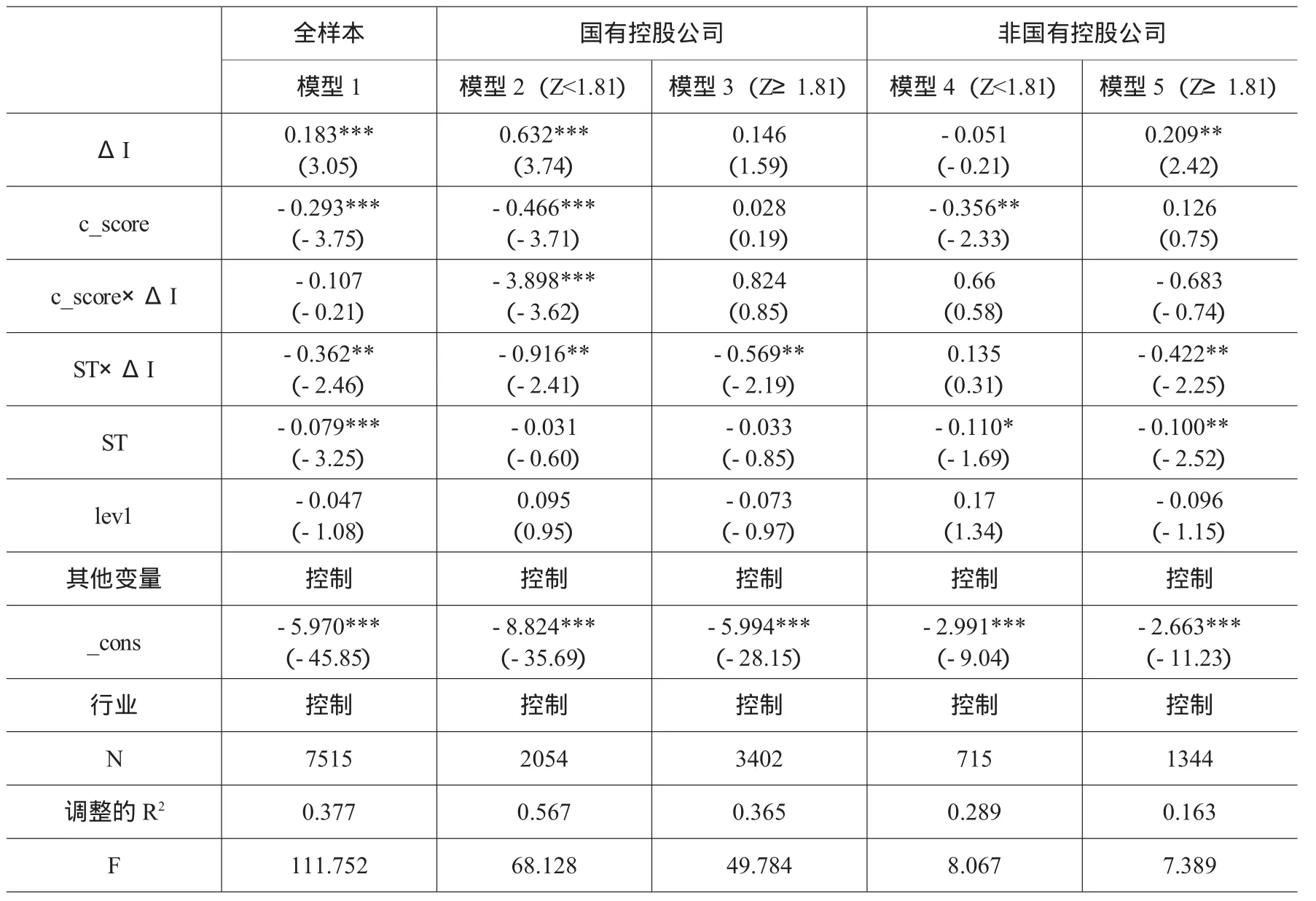

接下来考虑短期负债和股权性质的影响(见表7),同样地,首先关注处于困境状态的国有和非国有控股公司的情况,即模型2和模型4。结果同样显示困境中的国有控股公司有通过投资转移风险的行为,且会计稳健性和短期负债均会产生抑制风险转移的作用。对非国有控股公司而言,在非困境状态下会出现通过投资转移风险的问题,但短期借款能显著地抑制此类风险,而会计稳健性在困境状态时发挥更大的作用。其他控制变量基本和前面一致,值得关注的是大股东占款比例的显著性及其方向,为前面关于大股东影响的推测提供了证据。

考虑借款总额(lev2)的影响,基本情况同lev3,只是长期借款对资产价值的波动性影响更大。对非国有控股公司而言,借款比例在公司处于困境状态时会增加公司风险,而公司处于正常状态时对风险有抑制作用,即产生了债务契约的制约作用,而在国有控股公司则没有这样的经济效果。实证研究结果显示,资产负债率即公司总体负债情况对风险的影响,与银行借款的影响不同,资产负债率仅对困境中的非国有控股公司产生显著影响,增加公司的风险,说明债务的类型会对管理者动机产生不同的影响,银行借款对国有控股公司的刺激作用更加明显,资产负债率整体上有减少公司风险的作用,但不显著,而会计稳健性对风险的抑制作用明显(因篇幅原因结果未列出)。

总体而言,在考虑股权性质的影响因素后可以发现,假设4得到支持。当公司处于财务困境状态时,只有国有控股公司才会出现通过投资转移风险的行为,而会计稳健性能对此产生显著的抑制作用。财务杠杆对风险转移的抑制作用在民营上市公司要大于国有控股上市公司,与杨清香等(2010)的经验证据相一致,债务契约对非国有控股公司的约束力更强。[17]同时也发现,短期借款有抑制风险转移的功能,而长期借款有增加风险转移动机的可能,说明短期借款有着更好的债务治理作用,符合有关债务期限对公司影响的结论。

表7 股权性质的影响:会计稳健性与风险转移——短期负债

(四)可靠性检验

1.按loktionov的方法判断财务困境

为了提高结论的可靠性,本文还采用了loktionov(2008)判断财务困境的方法对模型进行了检验。该方法是通过估计公司资产价值在T年内低于债务账面价值(破产)的概率来确定公司是否处于财务困境状态,即该概率的值越大,破产概率越大。数据结果支持假设1,即风险转移行为只在财务困境企业出现,且会计稳健性产生了显著的抑制资产价值波动的作用,部分支持了假设2。主要变量的系数方向和显著性与前面的回归结果类似,即风险转移行为只在国有控股公司显著,整体上交互项c_score×ΔI的系数方向与预期一致但不显著。

2.不同的投资计算口径:资本投资

为了进一步确定会计稳健性与投资风险转移之间的相关性,本部分采用了另一种投资增长率的计算方式,即[(t期购建固定资产、无形资产和其他长期资产支付的现金+t期取得子公司及其他营业单位支付的现金-t期处置固定资产、无形资产和其他长期资产收回的现金)-(t-1期购建固定资产、无形资产和其他长期资产支付的现金+t-1期取得子公司及其他营业单位支付的现金-t-1期处置固定资产、无形资产和其他长期资产收回的现金)]/t期的平均总资产。通过计算可以发现结果与前面类似,支持假设1和假设2,说明会计稳健性对通过投资转移风险的抑制作用是稳定和可靠的。对假设3,即短期负债影响的检验也是成立的,但短期借款与会计稳健性之间替代关系的显著性有所下降。考虑股权性质的影响,结果也与前面相似,即支持假设4,风险转移行为仅发生在国有控股公司,而且长期借款对波动性的影响更大,说明长期借款与资本投资的关联程度要超过总投资。

六、结论

会计稳健性作为财务报告的主要特征,对保障债权人的利益有着重要的意义,特别是在公司处于财务困境状态时,稳健性对风险转移的抑制作用更为重要和突出。随着我国会计制度改革的深化,具有稳健性特征的会计准则在上市公司得以实施并产生了积极的经济后果。在Eisdorfer(2008)和Loktionov(2008)研究的基础上,本文以中国2001-2009年A股上市公司为样本的实证研究发现,当公司处于财务困境时,管理者会产生通过增加投资而将风险转移给债权人的动机和行为,会计稳健性有利于保护债权人的利益。实证结果表明,会计稳健性在公司财务处于困境时有着显著的抑制管理者通过投资将风险转移给债权人的作用,在信息不对称和代理问题存在的状态下,会计稳健性能提高信息透明度和发挥监管作用。同时也发现,风险转移与产权性质相关,国有控股公司更可能产生风险转移行为,稳健性对国有控股公司的风险转移抑制作用也更显著,表明稳健性也能减轻债务软约束问题。

我国关于会计信息质量的研究表明,上市公司的所有权性质对会计信息的债务契约有用性产生重要影响(李增泉和孙铮,2009),[18]有关债务治理的文献结论认为我国国有控股的上市公司存在预算软约束问题,银行作为上市公司的主要债权人,对不同产权性质的贷款人有着不同的约束动机和能力,本文的实证结果也支持了以上结论,即国有控股公司的风险转移行为与银行长期借款比例有着显著的正相关性,银行作为债权人没有对国有控股公司进行严厉的监督,债务契约的制约作用不及非国有控股公司。会计稳健性与资产价值波动性的负相关性表明稳健性能减少软约束效应,保护债权人利益。本研究丰富了债务软约束的有关文献,但由于只采用了一种方法对会计稳健性进行衡量,可能会影响结论的可靠性。

注 释:

①收益率的波动首先要计算出公司总资产的市场价值,一般的文献在计算总资产的市场价值时采用权益的市场价值加债务的账面价值,因为债务市场价值一般是不可观察的。由于风险转移行为意味着债务市场价值下降,用这种方式将不能捕捉到债务市场价值的减少,因此采用了多个步骤去计算总资产的市场价值,以便同时确定股东权益和债务的市场价值。具体计算步骤见Eisdorfer(2008)。[4]

②Z-score=1.2×净营运资金/总资产+1.4×(盈余公积+未分配利润)/总资产+3.3×(利润总额+财务费用)/总资产+0.6×净资产市场价值/负债账面价值+0.999×营业收入/总资产。

[1]Watts,R.L..Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003,17(3):207-221.

[2]Jensen M.,and Meckling W..Theory of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J].Journal of Finance,1976,48:305-360.

[3]Myers S..Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,(5):147-175.

[4]Eisdorfer,A..Empirical Evidence of Risk Shifting in Financially Distressed Firms[J]. Journal of Finance,2008,63:609-637.

[5]Loktionov,Y..Does Accounting Quality Mitigate Risking Shifting?[EB/OL].http://www.yurilok.com/uploads/Job_Market_Paper_Loktionov__2008pdf.

[6]夏冬林,朱 松.基于应计项与现金流关系的会计稳健性研究[J].当代财经,2009,(5):98-102.

[7]童 盼,陆正飞.负债融资对企业投资行为影响研究:述评与展望[J].会计研究,2005,(12):71-76.

[8]Parrino.R.and M.S.Weisbach.Measuring Investment Distortions Arising from Stockholder-bondholder Conficts[J].Journal of Financial Economics,1999,53:3-42.

[9]刘运国,吴小蒙,蒋 涛.产权性质、债务融资与会计稳健性——来自中国上市公司的经验证据[J].会计研究,2010,(1):43-50.

[10]辛清泉,林 斌.债务杠杆与企业投资:双重预算软约束视角[J].财经研究,2006,(7):73-83.

[11]李 涛,徐 昕.企业因素、金融结构与财务约束:基于中国企业规模与产权结构的实证分析[J].金融研究,2005,(5):80-92.

[12]田利辉.国有产权、预算软约束和中国上市公司杠杆治理[J].管理世界,2005,(7):123-128.

[13]朱茶芬,李志文.国家控股对会计稳健性的影响研究[J].会计研究,2008,(5):38-45.

[14]朱 松,夏冬林.制度环境、经济发展水平与会计稳健性[J].审计与经济研究,2009,(11):57-63.

[15]Khan,M.,and R.L.Watts.Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48:132-150.

[16]Lafond,R.and R.L.Watts.The Information Role of Conservatism[J].The Accounting Review,2008,83(2):447-478.

[17]杨清香,俞 麟,胡向丽.不同产权性质下股权结构对投资行为的影响——来自中国上市公司的经验证据[J].中国软科学,2010,(7):142-150.

[18]李增泉,孙 铮.制度、治理与会计——基于中国制度背景的实证会计研究[M].上海:格致出版社,上海三联书店,上海人民出版社,2009.