中国地区经济周期来源及其分解:基于市场成长的视角

2011-08-10王满仓

李 勇,王满仓

(西北大学 经济学院,陕西 西安 710118)

一、引言

对于经济冲击的来源及其分解一直是我国经济周期研究的核心问题之一。认清我国经济周期的来源并对其重要因素进行分解对于促进我国经济发展、实现我国经济高位运行均具有重要的意义。对于经济周期的来源,部分学者借鉴成熟的RBC模型对我国的经济周期进行了研究,指出了技术冲击等实际经济因素对于我国经济周期的重要性。[1-4]但RBC理论至少在以下两个方面不能与中国现实相符:第一,理论要求经济波动是“随机游走”的,而根据文献研究,中国的经济波动呈现周期循环性。第二,理论模型建立在完全竞争条件下市场出清的假设基础之上,而这与实际市场状况相去甚远。[2]、[5]基于上述缘由,大量学者根据我国的特殊经济体制指出了影响我国经济周期的重要因素,这包括“投资周期说”、“信贷周期说”、“晋升激励和锦标体制说”和“政治周期说”。其中,范志勇等(2005)、祝青(2006)和Tao Yifen(2004)根据我国经济周期和政治周期的同步性分析了经济周期与政治周期的关系,[6-8]但“政治周期说”仍旧停留在对政治经济周期的描述和检验上,这些文献并未详尽指出中国政府体制与经济周期的内在逻辑,尤其是未能对这种内在逻辑模型化。对于政治经济周期的深层次根源,李斌、王小龙(2006),[5]刘瑞明、白永秀(2007)[9]等学者则在内在逻辑模型化方面做出了努力。作者根据我国特殊的政治体制建立相应的“委托—代理”模型,最后提出分权结构下地方政府官员的竞争性行为是我国经济周期的重要根源,认为我国的经济周期从本质上来说属于“晋升体制周期”。针对我国广泛出现的“金融抑制”现象,Fung等(2000)[10]及刘霞辉(2004)[11]指出我国信贷市场的不完善和期限错配所导致的风险失控和货币供应量被动发放才是我国经济波动的重要原因。但是,与其说货币信贷周期说在探索经济波动的原因,不如说其在描述经济波动这一事实。Naughton(1986),[12]Imai(1994),[13]Rawski(2002)[14]和龚刚、林毅夫(2007)[15]等学者则指出我国广泛存在的“预算软约束”和“投资饥渴”是我国经济波动的重要根源,投资周期才是我国经济周期的本质特征。同样,与其说投资周期说构成了经济周期的解释,不如说投资周期说是对经济周期的描述。很显然,为什么会出现“投资周期”和“信贷周期”,“投资周期”和“信贷周期”的作用及其运作机理是什么呢?二者均不能做出令人满意的回答。

我们认为无论是改进的RBC模型还是针对我国转轨时期所提出的各种解释因素(“投资周期说”、“信贷周期说”和“晋升激励和锦标体制说”)均只是从单一视角论证了我国经济波动的重要来源,这也是“投资周期说”、“信贷周期说”和“政治周期说”未能很好地阐述其内生机制和内在逻辑模型化的重要原因。“晋升激励和锦标体制说”虽然在内在模型化方面进行了一定程度的努力,但撇开“投资周期”和“信贷周期”却使其解释力不足,也离开了“晋升激励和锦标体制说”的初衷。“综合论”则放弃了从单一视角研究经济周期的做法,而是从“市场成长”和市场化程度本身研究我国经济周期的特征。其中,张立群(2006)将“预算软约束”、“投机饥渴”、“信贷约束”等问题考虑到一起,认为我国经济周期的微波化主要是由于经济短缺现象消失、市场机制完善和宏观调控水平提高所致。[16]张连成(2006)则将“预算软约束”和“投资饥渴”与经济周期的“大起大落”相联系。[17]“综合论”抓住了我国的转轨经济和“市场成长”这些主要特征,以供给视角为基础的方法论可以综合“投资饥渴”、“预算软约束”等行为综合解释我国经济周期的形成机理(具体表现为可以解释我国经济周期从“大起大落”向“高位收敛”转变的动态轨迹)。但“综合论”却未能形成对于“市场成长”本身这一概念一致性的理解,从而也就无法将“投资饥渴”、“预算软约束”等行为统一到逻辑自洽的框架中,从而使“综合论”在内在逻辑模型化方面还未取得令人满意的进展。于是根据这个思路,李勇(2010,a,b)进一步将“投资饥渴”和“预算软约束”等行为以信息不对称为假设前提基于供给层面构造了“市场成长”下的生产函数(信息不对称程度不断缩小构成了市场的不断成长),从而将“投资饥渴”和“预算软约束”等行为统一到相同的框架中论述了“市场成长”阶段“投资周期说”、“信贷周期说”和“晋升激励和锦标体制说”的内生机制,并对“市场成长”阶段我国经济周期的动态轨迹进行了重新的解释。[18-19]李勇认为中国的经济周期是与“转轨”、“市场成长”和显著的区域差异相联系的,在这个过程中我国的经济周期的特征表现为区域差异化背景下体制、市场因素的共同决定(转轨)和计划因素的逐渐退出、市场因素的不断增强的长期趋势(市场成长)。但地区经济周期的体制性因素和市场性因素应该如何分解?地区经济周期的体制性和市场性波动是否存在显著的差异?这构成本文的两个努力方向。

鉴于此,本文将产业波动对经济周期的影响理解为体制性波动和市场性波动的综合效应,以省级数据按区域分别考察地区经济周期的不同特征。进一步,本文基于1978-2009的年度数据通过改进的Koren和Tenreyro(2007)[20]分解模型将经济波动进一步分解为市场性波动、体制性波动和其他波动三个层面,以期说明各种因素对于经济周期的影响以及体制性波动和市场性波动的区域特征。与Koren和Tenreyro(2007)[20]不同的是,本文以产业的技术冲击代替产业冲击作为衡量市场冲击的重要变量,体制冲击用地方政府冲击表示,其他冲击与Koren和Tenreyro(2007)[20]分解模型相同。

二、中国经济周期的分解及其数据处理

众所周知,中国的经济周期是与“转轨”、“市场成长”和显著的区域差异相联系的,在这个过程中,体制性因素和市场性因素构成了影响我国经济周期的两个基本方面。而在转轨过程中,体制性波动的不断减弱和市场性波动的不断增强构成了“市场成长”阶段我国经济波动的重要特征,这一特征被刘树成等(2006)[21]所证实:我国的经济周期实现了从“大起大落”向“高位收敛”的转变。但是,如何在区域经济发展不平衡背景下对体制性波动和市场性波动进行分解,并得出市场性波动和体制性波动对于我国经济周期的不同影响,这方面的努力还鲜有文献,一方面是由于基于需求视角直接测度的不可能性,另一方面则在于地区经济周期的研究主要侧重于地区经济周期协同性等方面。[22]

对于经济周期的核算方法主要包括方差法和HP滤波法,但方差法和HP滤波法在对我国地区经济周期分解方面却存在着困难。近年来,以产业波动的视角(供给层面)来研究经济波动为我国地区经济周期的分解提供了良好的方向。[20][23]一方面,地方政府促进经济发展的方式不仅表现在企业层面(诸如改革开放初期的招商引资),还表现在产业层面(东部地区在实现产业升级所做的努力和西部地区承接东部夕阳产业所做的努力)。从产业层面来说,由于激励模式存在着缺陷和分权体制下代理成本高昂,地方政府的“晋升激励”、“投资饥渴”和“预算软约束”还明显发挥着作用,体制性波动构成了产业波动影响经济波动的一个重要因素。另一方面,市场性波动的作用同样不可忽视。虽然地方政府的激励模式还存在着缺陷,但市场中属于各个产业内部的部分企业预算约束却是硬的,激励机制也较为合理,于是市场中具有硬预算约束企业的竞争化行为共同推动了市场体制的不断成熟,同时还促进了以产业为特征的中国经济的快速发展,市场性波动构成了产业波动影响经济波动的另一重要因素,而且会随着市场化的提高将逐渐占据主导地位。可以说,将产业波动理解为市场性因素和体制性因素两个方面是合适的。从供给层面可以提炼出反映市场冲击的技术进步率,还可以提炼出反映体制冲击的地方政府冲击,从而可以将中国的地区经济周期从体制冲击和市场冲击两个方面进行分解。

其中,孙广生(2006)便认为我国的经济周期是各个产业波动的综合效果,作者利用1986-2003的相关数据计算得出重工业景气波动主导宏观经济景气波动,各行业波动幅度均大于GDP波动幅度等结论。[23]Koren和Tenreyro(2007)提出了一个经济波动分解模型,并据此将经济波动的冲击源分解为产业冲击、宏观冲击和其他冲击。[20]但孙广生(2006)[23]以产业为基础的“条条”分解方法还无法对我国经济波动的区域特征做出解释,而这种区域差异(“块块”分解方法)却又不能被忽视。Koren和Tenreyro(2007)[20]则很好地解决了这一问题,该分解模型不仅考虑到了以“条条”为基础的产业冲击,同时还以地区为基础从“块块”方面对经济周期进行了分解,也并不要求时间序列的平稳性从而使其非常具有参考性。但与Koren和Tenreyro(2007)[20]不同的是,本文以地区产业的技术进步冲击代替原来的产业冲击(所有地区产业受到冲击的加权平均数)作为市场冲击的代理变量,体制冲击则用地方政府冲击表示。①

于是,本文借鉴Koren和Tenreyro(2007)[20]分解模型将产业冲击进一步分解为市场冲击(技术冲击)、将宏观冲击理解为体制冲击(地方政府冲击),基于市场成长的角度将我国的经济波动分为市场冲击、体制冲击和其他冲击三个层面,以期得出有意义的结论。其中,其他冲击衡量除体制冲击和市场冲击外所有对国民经济产生全面影响的经济冲击(例如外部冲击)。

Koren和Tenreyro(2007)[20]分解模型的建模思路如下:假定有J个地区,j是各地区的序号,yj为地区j所受到的经济冲击。假定各个地区均具有相同种类的产业,且总产业数为S,s是各产业的序号。这些地区的产业结构不尽相同,即各产业所占的份额不尽相同。假定地区j的某个产业s所占份额为wjs。那么地区j所受到总的经济冲击可以表示为该地区各个产业所受到冲击yjs的加权数:

为了考察产业冲击和地方政府冲击的数量特征,并且研究产业冲击和地方政府冲击随着经济发展阶段的提高而具有的演变趋势,本文将地区j的某个产业s所受到的冲击yjs分解为市场冲击、体制冲击和其他冲击。其他冲击是除了这两种冲击之外的所有冲击。假定市场冲击为ms,体制冲击为gj,其他冲击为rjs,则地区j的产业s所受到的冲击yjs可以被分解为:

其中,地方政府冲击(gj)将影响地区j的所有行业。②由于其他冲击衡量除了体制冲击、市场冲击和交互影响之外所有对国民经济产生全面影响的经济冲击,我们假定其他冲击与体制冲击、市场冲击和交互冲击不相关。(2)式可进一步分解为:

对于地区j所受到的经济冲击yjs而言,本文按照Koren和Tenreyro(2007)[20]的方法,用地区j的s产业在某个时期t的经济增长率与整个样本期经济增长率的偏差表示。如何衡量市场冲击呢?首要任务就是选定特定的指标来衡量市场化的不断深入对于经济增长以及经济波动的影响。现有研究主要采用的指标是非国有经济占国民收入的比重和技术进步率。由于非国有经济占国民收入的比重属于从整体上刻画市场化的影响从而使这一指标的应用性受到极大限制,而技术进步率则由于RBC的重要支撑和算法的成熟(DEA,Malquist指数等)使其成为反映市场化深入的重要指标。根据A.Charnes和W.W.Cooper提出的DEA以及在此基础上的Malquist算法③我们首先计算出地区j某个产业s的技术进步率(Malquist指数)反映市场化深入对于经济增长的影响。而对于地区j的s产业受到的冲击,本文用地区j的s产业在某个时期t的技术进步率与整个地区几何平均技术进步率的偏差表示。接下来便是对剩余项的处理,由于Malquist指数是剔除了资本和劳动后剩余项对于经济周期的影响,但以“转轨”和“市场成长”为背景的资本和劳动要素对于经济周期的影响并不能简单地用生产函数加以刻画。由于转轨过程中我国面临的“晋升激励”、“金融约束”和“投资饥渴”,使得资本和劳动对于经济周期的影响完全表现为政府广泛干预情况下的“体制冲击”。而地方政府投资范围主要集中于基础设施、电力等基础设施行业,从而决定了体制(地方政府)冲击将影响该地区的所有行业。于是对于地区j的体制冲击,我们的处理办法是用该地区所受到非市场冲击的平均数表示。对于地区j的其他冲击,本文用地区j受到总的经济冲击减去市场冲击和体制冲击后剩余的部分表示,这样我们就完成了对中国的经济周期以体制性波动和市场性波动为基础的分解。计算方法为:

本文将产业分为六类:第一类是第一产业,包括农业、林业、牧业和渔业;第二类是工业,包括采掘业、制造业、电力煤气、水供应业;第三类是建筑业;第四类是交通运输业、仓储业、邮电通信业;第五类是批发和零售贸易业、餐饮业;第六类是除了第四类和第五类之外的其他第三产业。地域为全国除港澳台外的30个省区,区域的划分以国家统计年鉴的行政区划作为依据:东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南共11个省市;中部地区包括山西、吉林、黑龙江、安徽、江西、河南、湖北和湖南共8个省;西部地区包括四川、贵州、云南、陕西、甘肃、青海、西藏、宁夏、新疆、广西和内蒙古共11个省区,对于重庆的处理方法为假设重庆在1978年便从四川省划分出来。对于地区j的产业s所占份额为wjs,本文用该产业增加值占该地区总增加值的比例表示。对于地区j的产业s所受到的经济冲击yjs,本文用该产业增长率与整个样本期几何平均增长率的差额表示。对于地区j的产业s所受到的市场冲击mjs,本文用地区j的s产业Malmquist指数与样本期内Malmquist指数算术平均数的差额表示。在计算Malmquist指数时,我们用永续盘存法估计出了地区j的s产业资本存量,劳动存量用地区j的s产业劳动力就业人数表示。永续盘存法的估计公式为:

其中,K为资本存量,I为固定资产投资,δ为折旧率。根据大多数人的研究结论,本文取δ=5%。固定资产投资我们用固定资产平减指数平减,由于《中国统计年鉴》自1991年开始才公布固定资产投资价格指数,对于1978-1990年这一时期,我们使用当年的GDP平减指数代替,1991-2007年采用《中国统计年鉴》中公布的固定资产投资价格指数。

上述所有数据均来源于《新中国五十五年统计年鉴》、《中国统计年鉴》各期。所采用的数据为1978年至2009年的年度数据,这些变量数据用相应的价格指数进行调整,价格以1978年为基期核算成实际指标。利用1978年至2009年的中国省级数据,本文测算出了1978年至2009年中国各地区经济波动的冲击源。

三、实证分析

(一)1978-2009年各区域技术进步率核算结果

根据上述计算方法和1978-2009年中国的省级面板数据,我们首先计算出地区j某个产业s的技术进步率(Malquist指数),然后将地区j的技术进步率进行算术平均,得出地区j的技术进步率,最后再对各区域进行算术平均,得出各区域的技术进步率(见表1)。

表1 1978-2009年各区域技术进步率(Malquist指数)

根据表1的计算结果可以发现:

(1)1978-2009年整体的技术进步率除1999-2001年和2008-2009年外Malquist值均小于1,这说明我国各地区在现有的技术水平下技术效率均没有达到最大值,也即没有充分利用现有技术。

(2)各地区的技术进步率呈现出明显的区域差异,其中东部的均值为0.8048,中部为0.7329,西部为0.6751,这说明了市场化程度呈现出明显的区域特征。由于政策倾斜和地理位置的差异,东部地区的市场化程度要快于中西部,从而导致东部地区的技术进步率较高。

(二)1978-2009年中国各地区经济冲击源核算结果

在计算出地区j产业s的技术进步率后我们按照公式(4)-(10)的计算方法对中国各地区经济冲击源进行分解,计算结果如表2所示。

表2 中国各地区经济冲击源

通过表2的分解结果可以得出,1978-2009年东、中和西部地区的经济周期均经历了体制性波动不断减小、市场性波动不断增强的长期趋势,这从侧面印证了伴随着我国市场化改革的不断深化,以技术冲击为代表的市场性波动将成为未来我国经济周期的主要冲击源,而体制性冲击将逐渐缩小(即“市场成长”)。其他冲击也有逐渐增强的趋势,印证了我国与外部世界的联系越来越紧密。尤其是“亚洲金融危机”和“次贷危机”期间,外部冲击对于我国经济波动分别达到了0.02~0.06,较其他时期显著增强。最后对体制冲击、市场冲击和其他冲击进行加权平均后,东部地区市场冲击达到了61%,体制冲击达到了35%,其他冲击达到了4%。中、西部地区的市场冲击分别达到了41%和31%,体制冲击分别达到了57%和68%,其他冲击分别达到了1.6%和0.6%。

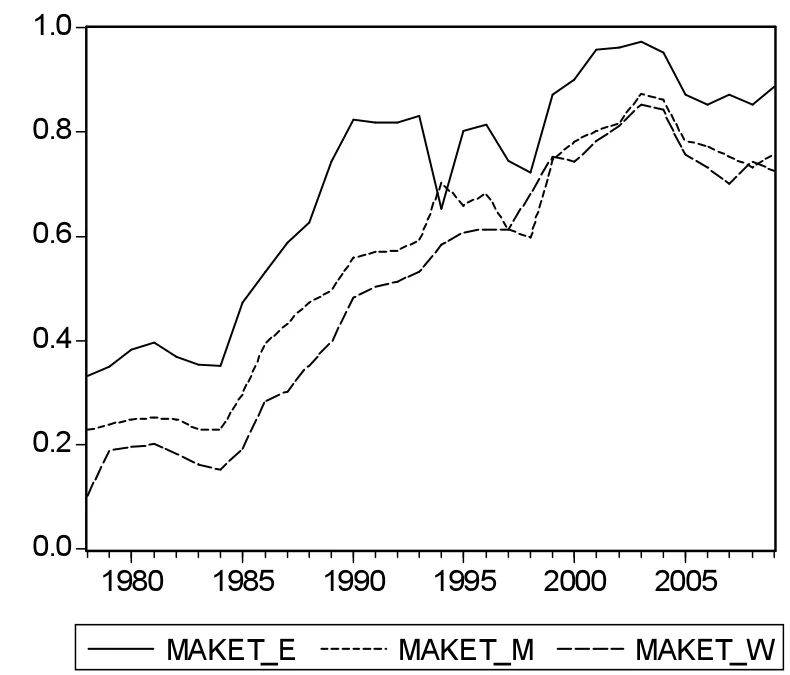

我们还根据Koren和Tenreyro(2007)[20]分解模型核算出各地区的经济波动率(图1),结果表明我国的地区经济周期同样遵循了总体经济周期的“微波化”趋势(由“大起大落”向“高位收敛”)④,且区域差距明显,经济波动东部<中部<西部,分解结果表明这主要是由于东部地区体制冲击下降的速度要比市场性冲击增长的速度较快所致。地区经济周期在1980-1985年、1996-2000年和2005年后有逐渐拉大的趋势,在1990-1995年、2000-2004年地区经济周期有逐渐减弱的趋势。联系图2、图3和图4的分解结果,具体原因可以归结为:

(1)1980-1985年地区经济周期差异较大,主要是由于改革开放后地区差异化发展战略导致市场性波动和体制性波动均存在着差异所致;1996-2000年以及2005年后地区经济周期差异的拉大则主要是由于“亚洲金融危机”和“次贷危机”影响下东部地区所受外部冲击较为明显,从而导致以外部冲击为代表的其他冲击上升较为明显所致。

图1 各区域经济波动比较

图2 各区域体制性波动比较

图3 各区域市场性波动比较

图4 各地区其他波动比较

(2)1990-1995年地区经济周期减弱主要得益于邓小平“南巡”讲话后地方政府对于地方经济发展的积极性大大提高,从而导致各地方政府争先增加本区域的投资(基础设施等投资),体制性波动逐渐增强。而在基础设施等投资增加后,进一步引起具有硬预算约束私人企业的竞争性行为逐渐增强,最终导致市场性波动进一步变大;2000-2004年间地区经济周期差异减弱则主要得益于地方政府大规模的“救市”行为引起了市场中各企业的良性互动,机制与上相同,本文不再详述。

通过分区域的体制性波动、市场性波动和其他波动的比较(图2、图3和图4),可以得出东、中和西部区域差异明显。东部的市场性波动和其他波动要强于中西部地区的市场性波动,体制性波动中西部地区较大。这一结果同样说明了“市场成长”背景下由于市场性波动的不断增强、体制性波动的不断减弱和体制性波动显著大于市场性波动这三个原因共同导致我国地区经济周期的差异性特征。

(1)体制性波动呈现出不断减弱的趋势,但在1985-1988年、1990-1991年、1997-1998年和2007-2008年经历了上升趋势。1987-1988年体制性波动的提高主要是由于1983年“利改税”后地方政府推动经济发展的积极性显著增强,“投资饥渴”、“预算软约束”和“晋升激励”等行为显著存在于地方政府主导的各种投资项目中,从而引起体制性波动的突然增强。这一时期虽然体制性波动不断增强,但市场性波动却并未呈现出减小的趋势,这说明了这一时期的投资引起了市场中硬预算约束的企业的良性互动,说明了体制性波动对于市场性波动的正面影响。1997-1998年和2007-2008年体制性波动的逐渐增强则主要得益于“亚洲金融危机”和“次贷危机”的影响下政府大规模的支出计划。但2007-2008年这段时间却呈现出了与前两次不同的特点:体制性波动在不断增强的同时,市场性波动却在逐步减弱,这主要是由于现阶段产业升级成为进一步培育成熟市场的最大障碍所致,产业波动仍旧还是以第二产业的波动为主。

(2)市场性波动和其他波动呈现出不断上升的趋势。市场性波动最高值出现在2002-2004年,其主要原因是在“亚洲金融危机”后,在政府的大规模“支出”计划影响下,硬预算约束企业的竞争行为使市场不断走向繁荣(这一时期经济增长率较高,经济波动幅度较小),技术进步明显,从而造成以技术进步为代表的“市场冲击”在这一时期成为了经济波动的主要因素。其他波动也呈现出一定的上升趋势,但却没有市场性波动明显,同时呈现出一定的区域差异,其他波动东部要显著大于中西部,这主要得益于东部地区更高的开放度和与外部日益紧密的联系。

通过对地区经济周期进行市场性波动和体制性波动的分解,我们发现由于市场性波动和体制性波动在区域之间的非同步变动使得地区经济周期存在着差异,即:东部<中部<西部,于是可以进一步推出体制性波动小于市场性波动的推论。对于这个可检验的命题应该如何解释呢?我们认为,由于计划因素本身存在着高昂的“委托—代理”成本和巨大的信息不对称(“预算软约束”、“投资饥渴”等作为具体的表现形式),使得计划体制下一方面各参与人作出正确决策的概率下降,另一方面在做出错误决策后由于纠错机制的缺陷(高昂的代理成本)导致调整也较为缓慢,即经济系统在趋于均衡和稳态的速度要比市场机制缓慢。而以分散决策和竞争化行为为主要特征的市场机制则很好地解决了这一问题,最终导致体制性波动小于市场性波动。这样我们就引出了本文的一个主要观点:市场化本身是我国经济周期“微波化”趋势的主要原因,地区市场化程度的快慢导致了地区经济周期的差异。

四、结论

基于转轨时期市场成长的背景,本文以产业为依据将我国地区经济周期理解为体制性波动和市场性波动的综合结果。根据改进的Koren和Tenreyro(2007)[20]方法,将我国的地区经济周期分为体制性波动、市场性波动和其他波动三个方面。通过上述计算方法和1978-2009相应的省级面板数据分解得出:(1)1978-2009年我国地区经济周期呈现出市场性波动和其他波动不断增强,体制性波动不断减弱的长期趋势;(2)区域分解中,地区总经济波动是东部<中部<西部。市场性波动和其他波动是东部>中部>西部,体制性波动是东部<中部<西部,中西部之间并未呈现出收敛趋势,主要是由于中部地区的市场化程度要显著高于西部地区的市场化程度。

事实上,纵观历史发展,任何经济体制均不可避免会有经济波动,因为经济总是面临着各种各样内在的或外在的冲击。如果说经济周期性波动在任何经济中都是不可避免的话,那么紧接着的一个问题就是我们需要什么样的经济波动。不同于传统文献,本文的分解结果表明了市场化程度是影响地区经济周期差异化的一个重要变量,地区市场化程度越高,其经济波动越小。我们认为计划体制下由于信息不对称的严重性使得最优计划的制定变得不可能,或者是由于委托人的非理性行为使得最优计划可能根本就不存在,从而计划体制下“晋升激励”、“预算软约束”和“投资饥渴”等行为广泛存在,并最终导致体制性冲击比市场性冲击要大得多。本文认为地区经济周期以及总体经济周期呈现出的“微波”化趋势正是由于体制性波动不断减弱、市场性波动不断增强所导致,历来经济周期的大起大落都与广泛存在的“体制冲击”分不开。因此,我们得出的具体政策建议是稳步推进市场化策略,建设完善、统一的全国性市场是实现宏观经济“高位运行”、逐渐缩小地区经济周期差异的必由之路。

注 释:

①李斌、王小龙(2006)[5],刘瑞明、白永秀(2007)[9]等人的研究结果表明:历次经济周期的大幅波动都与中央向地方政府的分权密切相关,地方政府的“晋升激励”和“投资饥渴”等行为是促成经济过热的重要原因,地方政府冲击构成了影响经济波动的重要力量,且存在着区域差异。于是我们借用这一概念将体制冲击理解为地方政府冲击。

②这主要是由于地方政府投资范围主要集中于电力等基础设施行业,从而决定了体制(地方政府)冲击将影响该地区的所有行业。

③由于篇幅所限,本文不再对DEA-Malquist算法作具体介绍。

④在先前的研究中,我们将这一趋势的原因归结为“市场成长”背景下市场性波动的不断增强、体制性波动的不断减弱以及市场性波动要小于体制性波动所致。

[1]龚 刚,W.Semmler.非均衡劳动力市场的实际商业周期[J].经济学(季刊)2003,(3):591-604.

[2]龚 刚.实际商业周期:理论、检验与争议[J].经济学(季刊),2004,(4):785-802.

[3]陈昆亭,龚六堂.中国经济增长的周期与波动的研究——引入人力资本后的模型[J].经济学(季刊),2004,(7):903-932.

[4]黄赜琳.中国经济周期特征与财政政策效应——一个基于三部门RBC实证模型的分析[J].经济研究,2005,(6):27-39.

[5]李 斌,王小龙.体制转轨,经济周期与宏观经济运行[A].中国经济周期研究报告[C].北京:社会科学文献出版社,2006.

[6]范志勇,李海海,苏国强.中国中央银行独立性与政治经济周期[J].社会科学,2005,(11):13-20.

[7]祝 青.地方政府行为——资本深化和经济波动的另一种解释[J].经济科学,2006,(4):5-17.

[8]Tao Yifen.Rationalization of Political Business Cycle in China[R].Working Paper,2004.

[9]刘瑞明,白永秀.晋升激励、宏观调控与经济周期:一个政治经济学框架[J].南开经济研究,2007,(5):28-41.

[10]Fung,Michael Ka-Yiu,Wai MingHo,Lijing Zhu.The Impact of Credit Control and Interest Rate Regulation on the Transforming Chinese Economy:An Analysis of Long-Run Effects[J].Journal of Comparative Economics,2000,(28):293-320.

[11]刘霞辉.为什么中国经济不是过冷就是过热[J].经济研究,2004,(11):58-68.

[12]Naughton,Barry.Macroeconomic Policy and Response in the Chinese Economy:The Impact of the Reform Process[J].Journal of Comparative Economics,1986,(11):334—353.

[13]Imai,Hiroyuki.China’s Endogenous Investment Cycle[J].Journal of Comparative Economics,1994,(19):188-216.

[14]Rawski,Thomas G.Will Investment Behavior Constrain China’s Growth[J].China Economic Review,2002,(13):361-372.

[15]龚 刚,林毅夫.过度反应:中国经济“缩长”之解释[J].经济研究,2007,(4):53-66.

[16]张立群.经济周期波动的制度原因与平抑经济周期的制度安排[A].中国经济周期研究报告[C].北京:社会科学文献出版社,2006.

[17]张连成.经济增长的阶段性与中国经济增长的适度区间[A].中国经济周期研究报告[C].北京:社会科学文献出版社,2006.

[18]李 勇.体制性波动、市场性波动和经济周期[J].南方经济,2010a,(7):72-82.

[19]李 勇,王满仓,高 煜.中国经济周期的实际轨迹:一个理论框架——基于市场成长的视角[J].南开经济研究,2010b,(3):90-104.

[20]M Koren and S Tenreyro.Volatility and Development[J].Quarterly Journal of Economics,2007,122(1):243-287.

[21]刘树成,等.中国经济的周期波动与宏观调控研究[A].中国经济周期研究报告[C].北京:社会科学文献出版社,2006.

[22]黄玖立,李坤望,黎德福.中国地区周期的协同性:1952-2005[R].2007年中国经济学年会会议论文.

[23]孙广生.经济波动与产业波动(1986-2003)——相关性、特征及推动因素的初步研究[J].中国社会科学,2006,(3):62-73.