家族企业治理结构与经营绩效的实证研究——以中国上市家族企业为例

2011-08-10田银华邝嫦娥

田银华,邝嫦娥,张 敏

(1.湖南科技大学 商学院,湖南 湘潭 411201;2.湘潭大学 商学院,湖南 湘潭 411105)

我国家族企业普遍采取家族成员直接参与企业经营管理的单边治理结构,这种治理结构严重阻碍了家族企业规模的不断扩大。因此,必须实现家族企业治理结构的优化和制度创新,一方面,家族企业积极引入职业经理人,实现所有权和经营权的分离,优化家族企业治理结构;另一方面,家族企业通过直接或间接持有上市公司股份取得其控制权,改变原有以国有股为主的上市公司股权结构。这些在一定程度上影响了家族企业的治理结构,而家族企业治理结构的改变又直接影响到其经营绩效的提高。同时,经营绩效是家族企业治理结构健全与否的最有效、最直接的反映。因此,本文认为有必要对家族企业治理结构与经营绩效之间的关系进行研究,力求为我国上市家族企业的内部治理提供有参考意义的指导,从而提高家族企业的经营绩效。

一、文献综述

对家族企业治理结构与经营绩效关系的研究,国内外学者已取得了许多有价值的成果:如Shleifer和Vishny(1986)认为一定的股权集中度有利于提高家族企业的经营绩效和避免公司成员在股权高度分散情况下“搭便车”问题。[1]Lins和Servaes(1995)在对18个新兴市场国家的上市家族企业研究中发现大股东对企业价值有正面影响。[2]Tricker(1984)、Sehulze和Lubatkin(2001)认为在董事会中引入外部董事可以增加董事的客观性和独立性,从而可以提高家族企业决策过程的质量。[3-4]Anderson和Reeb(2003)研究发现,当家族持股比例在1/3之前企业经营绩效表现为上升,超过1/3之后企业经营绩效表现为下降。[5]张红军(2000)认为公司业绩与法人股的比例呈现高度正相关,国家股比例则与公司业绩呈现负相关关系。[6]马丽波等(2006)探讨了中国家族企业发展过程中治理模式的变迁路径,即契约和关系治理的相机抉择或整合。[7]刘学方等(2006)通过探索性和验证性因子分析建立了家族企业接班人胜任力模型,发现组织承诺、诚信正直等因子对家族企业继承绩效具有显著的相关关系。[8]杨龙志(2007)采用回归估计和多模型比较方法,分析了家族企业外部顾问董事比例对治理效率和经营绩效的影响,认为最佳外部顾问董事比例在0.3-0.5之间。[9]赵昌文等(2008)对2006年A股上市的392家家族企业进行了独立董事对企业价值影响的研究,认为有行业专长、学术机构背景、政府关系等特征的独立董事对企业价值有显著的促进作用。[10]何轩等(2008)以非上市家族企业为样本,探讨职业经理人持股对家族企业决策质量的影响,发现两者之间并无直接关系。[11]

综合已有文献,在家族企业治理结构与经营绩效关系的问题上,多数学者采用的是治理结构各要素对经营绩效的全变量回归研究。然而,这种方法面临的一个问题是:变量选择过少可能遗漏重要解释变量;变量选择过多又会产生多重共线性。因此,本文在已有文献基础上,根据家族企业特点,从总经理特质、股权集中度、董事会规模及债权人治理结构等多角度选取变量,并运用因子分析法提取重要因子变量,继而对因子变量和经营绩效进行回归,以期更全面深刻地阐释中国上市家族企业治理结构与经营绩效的关系。

二、模型构建

1.样本选择与数据来源

本文选取2009年在上交所和深交所进行交易的家族控股(第一大股东为自然人及其家族)上市公司作为初始样本。样本首先剔除存在以下几种情况的公司:金融保险类上市公司,数据遗漏、不全的公司,经营状况异常(ST、PT或资产负债率超过100%)的公司,发行B股、H股、S股、N股等的公司,在当年进行并购、重组或者进行较大的资产置换的公司。经过筛选最后确定了184家家族上市公司为研究样本。本文所采用的所有财务数据以及有关测度数据均来自巨潮资讯网公司年报,并利用上海证券交易所和深圳证券交易所网站公开披露的上市公司年报信息进行补充。

2.检验模型与变量定义

为了研究家族企业治理结构与经营绩效之间的关系,本文设置原始模型如下:

模型中各变量含义如表1所示:

表1 变量定义

三、实证分析

1.因子分析

由于自变量数目较多,进行变量全回归容易引起多重共线性问题,简单剔除变量则会遗漏重要信息,破坏模型的完整性。因此本文拟运用因子分析法提取公共因子,用较少并且相互独立的因子作为新的自变量。

采用SPSS18.0计算得到KMO统计量为0.574,Bartlett’s Test of Sphericity统计量为321.852,p值为0.000。虽然KMO统计量偏低,但是Bartlett’s Test of Sphericity对应概率说明原有变量适合作因子分析。因此,只要提取的因子累计方差贡献率达到一定水平就可以尝试因子分析方法。经过分析,我们得到各因子的特征值、方差贡献率和累积方差贡献率,见表2。

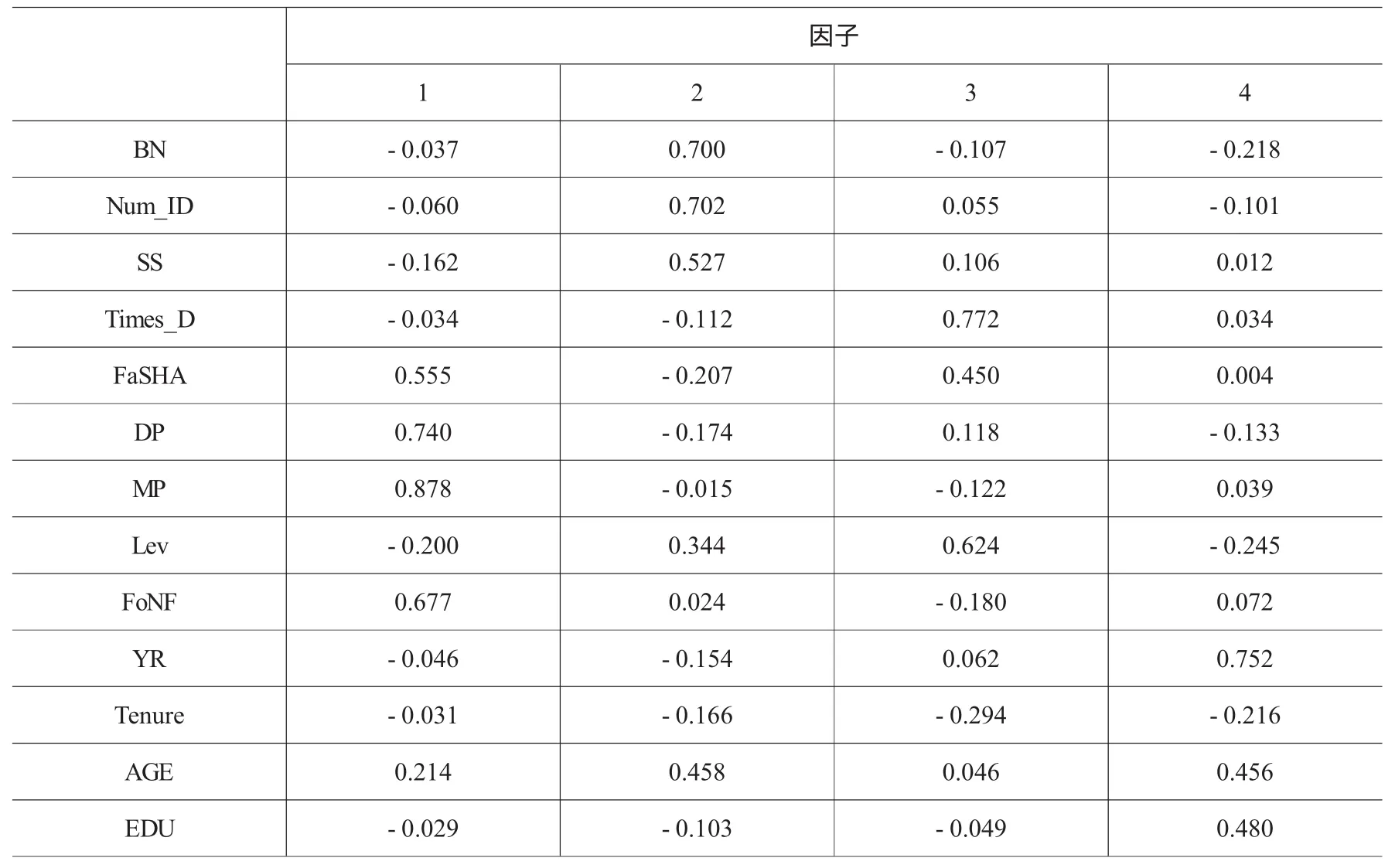

表2可见,从13个测试变量中可以提取出4个因子,累积可以解释原有变量总方差的50%,使原有变量信息丢失较少,因子分析效果较为理想。由于初始因子载荷矩阵中各因子对测试变量的载荷比较分散,因子的实际含义不够清晰,为了使因子载荷矩阵系数向0和1分化,一个变量只在尽可能少的因子上有比较高的载荷,从而因子的实际意义更加明显,对初始因子载荷矩阵按方差最大正交旋转法进行旋转,得到旋转后的因子载荷矩阵,见表3。

表2 因子特征值、贡献率及累计贡献率

表3 旋转后的因子载荷矩阵

表3可见,第一个因子在家族持股比例、董事长持股比例、总经理持股比例和总经理是否来自家族成员上有较大载荷,这些变量主要是反映家族及董事长的控股状况及对公司的控制决策情况,因此可以命名为高管控制力因子(F1);第二个因子在董事会规模、独立董事个数、监事会规模三方面有较大载荷,这些变量主要是反映董事会的规模及治理结构,因此可以命名为董事会治理结构因子(F2);第三个因子在年度董事会议次数和债权人治理上有较大载荷,这两个变量主要反映公司董事会的运作及外部治理状况,因此可以命名为债权人治理结构因子(F3);第四个因子在总经理年收入、总经理任现职年限、总经理年龄上和总经理学历上有较大载荷,这个变量主要反映了总经理的特质,因此命名为总经理特质因子(F4)。

因此,上述4个因子可以分别反映公司治理的4个不同方面,而且经过因子正交旋转它们之间是相互独立的。将上述4个因子采用回归方法求出因子得分矩阵,将4个因子的得分F1、F2、F3、F4作为新的自变量,用于和因变量回归。

2.回归分析

通过因子分析将原模型自变量转化成新的因子变量后,有效地解决了原模型自变量过多可能产生的多重共线性问题。由此原模型转变为:

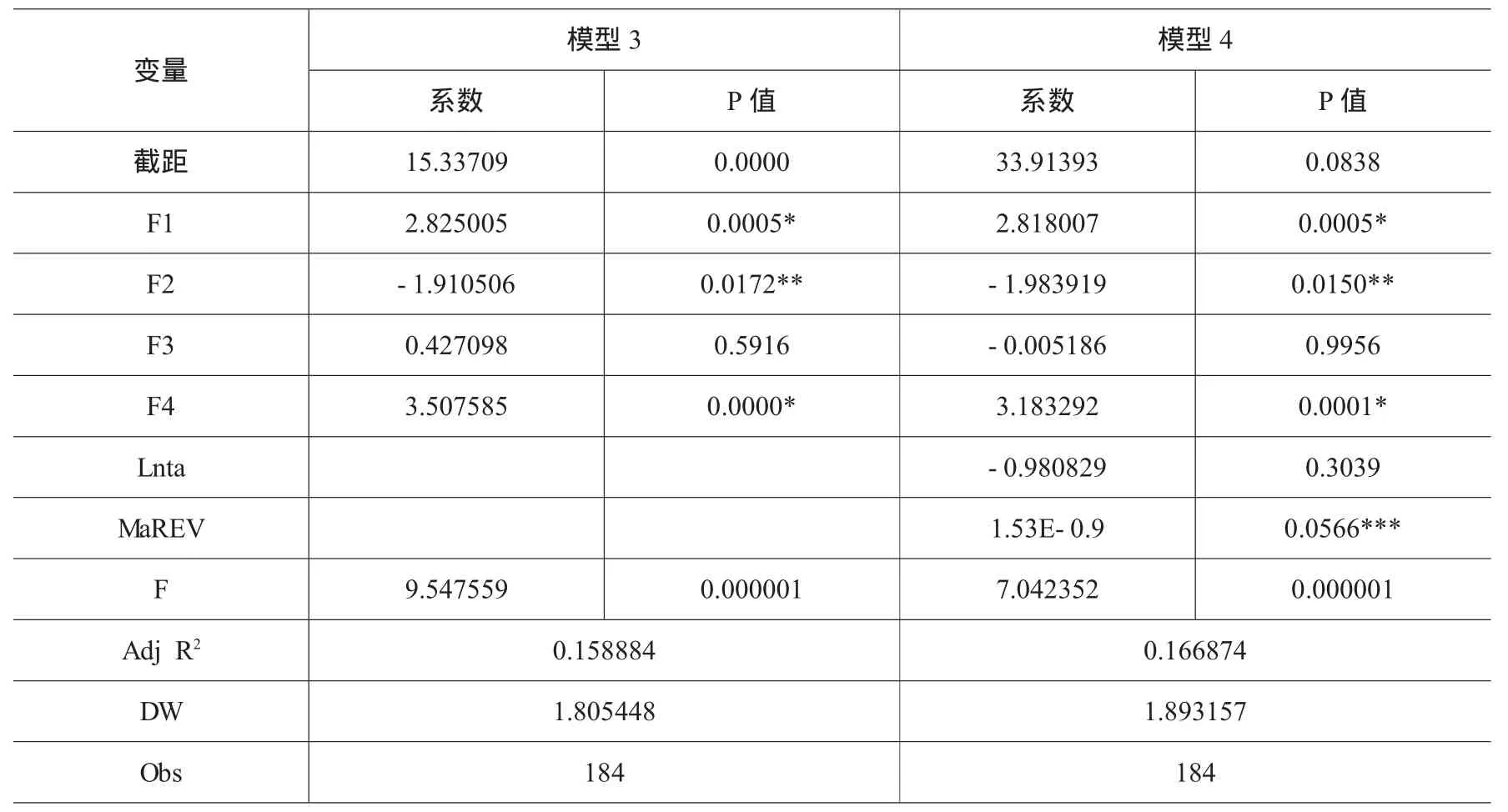

由于Eviews在多元回归分析中更为常用,本文运用Eviews7.0对上述(3)、(4)二个模型分别进行回归分析,结果见表4。

表4 模型3、4的回归结果

从上述模型的回归结果可以看出:

总体上,两个模型全部在0.01水平上通过了F检验,截面数据AdjR2水平接近16%,说明模型拟合效果尚可。比较模型3和模型4,我们发现,在加入控制变量Lnta(总资产对数)和MaREV(营业收入)后,模型AdjR2值有所增大,且MaREV在0.1水平上显著,这说明控制变量的加入对模型的构建有所改进,即总资产和营业收入对上市家族企业经营绩效都有影响作用,不同的是:总资产对经营绩效影响为负,但是不显著,这可能由于规模越大,家族企业内部管理机制尚不健全导致;营业收入则对经营绩效产生显著的正的影响。

各因子方面,F1、F4在两个模型中都表现出0.01水平上的显著性,且其系数都为正,这说明高管控制力、总经理特质与上市家族企业经营绩效之间存在显著正相关关系。F2在两个模型中表现出了0.05水平上的显著性,但是其系数为负。由此,我们得知家族企业董事会治理结构与经营绩效之间存在显著负相关关系。规模过大的董事会会导致董事会成员之间沟通与协调的困难,对策略与思路的理解有偏颇,不利于正确决策的制定,降低了决策效率,从而导致绩效的下滑。另一方面,F3在模型3中系数为正,说明债权人治理结构与上市家族企业经营绩效之间存在正相关关系,但是不显著;但在模型4中系数为负,不显著,这说明债权人治理结构对家族企业经营绩效的影响因企业规模和营业收入的不同而不同,规模越大,营业收入越高,债权人治理结构对经营绩效增长的抑制作用就越大。

四、结论

本文首先对影响上市家族企业经营绩效的相关变量进行因子分析,构建回归模型。其次,在考虑上市家族企业的总资产及营业收入后,将这两个变量加入计量模型,并对上述两个模型分别进行回归分析。得出:(1)高管控制力、总经理特质及企业营业收入3个因子对上市家族企业经营绩效产生正的影响,且高管控制力和总经理特质对经营绩效的影响较为显著。(2)董事会治理结构及企业总资产对上市家族企业经营绩效产生负的影响,且董事会治理结构的影响较为显著。(3)债权人治理结构对家族企业经营绩效的影响因企业规模和营业收入的不同而不同。

为此,我们认为上市家族企业要从以下几方面入手,推动企业改善经营管理,提高运作效率,从而提高企业绩效。第一,实行股权集中制。家族控股股东拥有绝对控制权,就会从各方面支持企业的发展,使家族和企业利益保持一致,有利于企业的经营,同时便于对上市家族企业的管理人员进行监督和激励。第二,建立长效激励机制。在家族企业经营者即总经理的任用上,应倾向于选取年龄较长、学历较高、有丰富企业经营管理经验的人员担当,同时给予一定的股份配额,有利于避免经营者的“逆向选择”和“道德风险”。第三,构建适度规模的董事会。董事会规模过大会出现机能障碍,易使家族企业董事会成员产生“搭便车”动机,但也不意味着规模越小越好,构建适宜的董事会规模应以现行规模对企业经营绩效产生的利弊衡量。

[1]Shleifer,A,Vishny.R.W..Large shareholders and corporate control[J].Journal of Political Economy,1986,94(5):461-488.

[2]Lins,R.A,Servaes.The Family Business:Toward Definitional Clarity[M].Family Business Review,1995.

[3]Tricke,M.P..Performance Management and Accountancy in Complex Public Programmes[J].Financial Accountability and Management,1984,15(2):214-220.

[4]Sehulze,W.S.,Lubatkin,M.H.Agency Relationships in Family Firms:Theory and Evidence[J].Organization Science,2001,(12).

[5]Anderson,P.,Reed,D..Founding Family Ownership and Firm Performance:evidence from the S&P[J].Journal of Finance,2003,(58):1301-1308.

[6]张红军.中国上市公司股权结构与公司绩效的理论与实证分析[J].经济科学,2000,(4):34-43.

[7]马丽波,付文京.产权契约与家族企业治理演进[J].中国工业经济,2006,(5):120-126.

[8]刘学方,王重鸣,唐宁玉,朱 健,倪 宁.家族企业接班人胜任力建模——一个实证研究[J].管理世界,2006,(5).

[9]杨龙志.家族企业外部顾问董事制度的效率和绩效分析[J].经济纵横,2007,(7):125-126.

[10]赵昌文,唐英凯,周 静,邹 晖.家族企业独立董事与企业价值——对中国上市公司独立董事制度合理性的检验[J].管理世界,2008,(8):119-126.

[11]何 轩,陈文婷,李新春.赋予股权还是泛家族化——家族企业职业经理人治理的实证研究[J].中国工业经济,2008,(5):109-119.