送转行为、年报绩效信息与融资约束

2011-08-10周宝源

周宝源

(南开大学 商学院,天津 300071)

一、引言

在现实的资本市场中,上市公司的管理者与外部利益相关者之间存在着不同程度的信息不对称问题。管理者掌握大量外部人所不知的内部信息,无论是投资者还是债权人都难以对公司的未来获利能力及成长前景作出相对准确的判断。信息不对称问题的存在不仅导致投资者提高其要求的报酬率,而且也导致债权人提高贷款利率或者减少贷款规模,导致公司外部融资成本高于内部融资成本,同时还增加了公司外部融资的难度。上市公司的融资约束问题由此而产生,使投资支出较多地依赖于内部资金。

融资约束问题不仅直接关系到公司的投资与成长,也关系到资本市场上资金的有效配置。我国的资本市场还很不完善,与发达国家的上市公司相比,我国的上市公司所面临的融资约束问题更加严重。因此有效缓解上市公司融资约束问题是促进上市公司健康成长的关键,同时也是提升资本市场资金有效配置的重要途径。

融资约束问题产生的根源主要在于上市公司与投资者及债权人之间的信息不对称问题。如何有效利用不同的信息传递方式向市场提供更多的公司内部信息是降低信息不对称程度的关键,上市公司一方面可以通过年报形式向市场提供公司过去年度的盈利信息,另一方面可以通过股利政策的选择,在一定程度上对外传递出管理层对公司未来前景的信念。

送转股是我国上市公司重要的分红形式之一,这类分红形式一直受到证券市场的广泛关注,凡是推出高比例送转分红方案的上市公司更是受到市场投资者的青睐。以上市公司神州泰岳为例,该公司曾经在2010年3月18日推出了“10转15派3”的高比例送转分红预案,大约10个交易日之后,该公司股票盘中突破了200元大关,成为又一只突破200元大关的股票。①尽管上市公司的送转行为受到了实务界的广泛关注,但是在学术界相关的理论研究并不丰富,而送转分红方案的推出能否有效缓解公司融资约束问题更是被理论界所忽视。

关于送转行为的已有研究主要集中于市场反应或对未来公司绩效的影响,缺乏从送转行为是否具有缓解融资约束作用角度进行研究的文献。有关融资约束方面的相关研究主要集中在公司投资或现金持有等方面。尽管也有一些学者对缓解融资约束的手段进行了实证研究,但是这些相关研究主要局限于会计信息披露和境外上市(张纯和吕伟,2007;陈国进和王磊,2007),[1-2]以及审计意见与审计师声誉和外部信息环境等方面。

本文将缓解融资约束手段的研究范围拓展到上市公司送转行为,探讨送转形式的股利政策对缓解融资约束的作用,并在此基础上探讨送转行为所具有的缓解融资约束作用如何受年报财务绩效信息产生的调节作用。

二、理论分析与假设提出

早期的财务理论假定资本市场是一个完美的市场,公司内部融资与外部融资两者之间不存在成本差异,公司的投资决策与融资决策无关。Myers和Majluf(1984)研究了非完美市场下公司的融资问题,他们将信息不对称问题引入公司融资决策领域,并认为信息不对称问题的存在提高了公司外部融资成本。他们的研究表明,信息不对称程度与公司所面临的融资约束程度存在正相关关系。[3]Botosan(1997)等多位学者的研究表明,信息披露水平的提高能够降低公司信息不对称程度,而信息不对称程度的降低能够引起公司外部融资成本的降低,进而缓解公司融资约束问题。[4]出于保守商业秘密等原因,上市公司不便于披露管理层所掌握的大量内部信息,而将年度报告披露作为向市场传递信息的主要手段。然而很多上市公司单纯采用年报等直接披露信息的手段对缓解融资约束的作用是有限的,往往不能使公司融资约束问题得到满意解决,因此公司还需要寻求对外传递信息的其他方式,而分红方案的制定及其公告便成为公司对外信息传递的重要手段。

我国上市公司利润分配方案有三种不同形式:现金股利、股票股利(简称送股)和公积金转增股本(简称转股)。由于送股和转股两者均会引起股本扩张,并且都会引起每股收益和股票市价的下降,因此我国不少学者,例如何涛和陈小悦(2003)[5]等将两者作为同一类的公司财务决策加以讨论。

我国的送转股与国外上市公司的股票股利和股票分割相类似,股票股利和股票分割一直是国外上市公司的未解之谜,信号效应理论是该领域学术界的主流观点之一。根据信号效应理论,公司管理层与投资者及债权人等之间存在着一定程度的信息不对称问题,管理层更了解公司当前的经营现状和未来的增长前景,并且拥有更多关于公司价值的内部信息。为了降低因管理层与股东和债权人等之间的信息不对称问题所导致的融资约束问题,管理层会主动将公司好信息传递给投资者。大量相关研究表明,股票股利和股票分割具有信号传递的作用。Pettit(1972)认为公司管理层可以将股利政策作为向市场传递其对公司未来收益预期的一种手段,股利能够向市场传递有用信息。[6]Grinblatt等(1984)、Lakonishok等(1987)、Dravid等(1990)、Ikenberry等(1996)相关研究均发现上市公司派发股票股利之后会引起股票价格的明显增长。[7-10]Mcnichols和Dravid(1990)对股票股利及股票分割的信号传递作用进行了研究,他们发现管理层通过对股票股利及股票分割的比例高低的不同选择,向市场传递了关于公司未来盈余的私有信息,投资者据此对公司价值的判断进行相应修正。[11]国外的这些实证结果表明投资者接收了股票股利的积极信号,据此对公司未来价值的预期作出调整。陈晓等(1998)研究发现,首次股票股利的公告具有信号传递效应,并且与纯现金股利相比,股票股利的信号传递效果更为强烈。[12]都志灵等(1999)的实证研究得出结论,股票股利(尤其是高比例送股)反映了上市公司对未来利润增长抱有信心,因而能够引起较大的股价变化。[13]陈浪南和姚正春(2000)的研究结果表明,股票股利确实具有比较明显的信号传递作用。[14]俞乔和程滢(2001)的实证研究结果表明,我国上市公司在分红公告日当天及公告日后一天,市场对送股或混合股利的分红政策有较强的正向反应。[15]孔小文和于笑坤(2003)研究结果表明,无论采用现金股利、股票股利还是混合股利,分配股利的上市公司的未来盈利情况好于不分配股利的上市公司,股利政策包含了公司对未来盈利水平的预期。[16]薛祖云和刘万丽(2009)认为由于上市门槛高、壳资源稀缺,以及上市后再融资受上市时间和股本规模等条件限制,使得我国一些上市公司有较强的股本扩张动机,导致其送转行为的发生。[17]吕长江和许静静(2010)的研究结果表明,股票股利在一定程度上传递了关于公司当期净利润状况的信息。[18]

送转行为虽然不像现金股利那样需要公司向投资者支付现金,但是这并不表明送转行为不需要上市公司付出任何代价。实际上,送转行为往往会使公司股份总数显著增加,如果公司实行送转的动机不是基于向市场传递未来较好前景的预期,而是希望通过欺骗市场投资者以实现“圈钱”的目的,那么由于随后年度利润不能显著提高,从而导致每股收益及资本利润率等业绩指标下降。这种情况的发生就会对公司今后股权再融资和负债融资产生较为不利的影响。不仅如此,送转行为会引起公司留存收益减少,从而削弱了公司未来支付现金股利的能力。如果未来经营前景不佳,公司就丧失了今后派发现金股利及送转股的能力,进而使公司在资本市场上产生不良形象,最终使公司今后的股权融资或债务融资受到阻碍。因此,送转行为作为公司未来前景预期的信号传递工具具有一定的“不可随意模仿性”。未来前景预期不佳的公司企图以模仿的手段,通过送转行为制造出公司未来美好预期假象的造假行为最终将会使公司付出沉重的代价。由于前景预期不佳的上市公司随意模仿好公司的送转行为具有上述代价,所以投资者通常会将送转行为视为一个有利的信号,从而送转行为所传递的信息在一定程度上能够缓解公司所面临的融资约束问题。考虑到上市公司某年度的分红预案通常是在次年1至4月份随年报同时披露,于是本文提出如下假设:

假设1:上年送转行为能够显著缓解上市公司本年所面临的融资约束问题。

送转行为能够缓解融资约束问题的重要前提之一是其具有“难以替代性”。上市公司如果存在其他可替代的信息传递方式,且这种替代的信号传递方式成本更低或更恰当时,上市公司就不会使用送转方式传递信息以缓解融资约束问题。管理层向投资者和债权人传递公司相关信息的方式有多种,其中年报是上市公司最重要的信息披露形式,也是被强制使用的披露形式。但是由于会计基本假设、基本原则及会计确认、计量基础等方面存在的固有局限性,导致“合法会计信息失真”,[19]并且由于年报只反映过去年度公司的财务信息,因此管理层通过这种方式向市场投资者和债权人传递的信息带有很大的局限性,投资者与债权人仅凭此类信号难以准确判断公司未来经营前景。所以上市公司有必要增加采用其他的信息传递方式向市场传递更多的信息,以便使投资者与债权人能够更准确地接收管理者想要传递的信息。送转分红方案的推出是上市公司用于传递公司信息的其他重要方式之一,当上市公司年报披露的财务绩效令投资者和债权人较满意时,他们就会愿意将资金投入该公司。在这种情况下,公司的融资约束问题可通过年报的披露而在很大程度上得到缓解。如果公司管理层为传递其对未来前景的预期而进一步推出送转分红方案,那么就会出现一定程度上的“信息重叠”,由此对进一步缓解融资约束问题所产生的作用就会削弱。相反,当上市公司年报中所披露的财务绩效难以令投资者和债权人满意时,他们就不太愿意将资金投入该公司,公司的融资约束问题难以通过年报的信息披露得到有效缓解。在这种情况下,管理层即便坚信公司有美好的未来前景,他们也很难通过年报形式传递出这种信念。而此时如果公司有能力推出令投资者较满意的送转分配方案,由于送转行为对于“欺骗性模仿”具有前述惩罚性,从而会在一定程度上增强投资者和债权人对公司未来前景的信心,公司的融资约束问题便能得到显著的缓解。从这个意义上讲,年报披露的财务绩效不十分理想的公司如因未来前景较好而有能力推出送转分红方案,其用于传递未来美好前景预期的效果更好。再次考虑到上市公司某年度的分红预案通常是在次年1至4月份随年报同时披露,于是本文提出如下假设:

假设2:公司上年年报披露的财务绩效越是不十分理想,则上年送转分红方案的推出对本年缓解融资约束的作用越突出。

三、研究设计

(一)模型设定与变量定义

有关融资约束方面的实证研究文献最初普遍是基于Fazzari等(1988)提出的观点:如果公司受融资约束,那么其投资将会对现金流的变化产生较强反应。[20]于是最初有关融资约束问题的实证研究大都从投资—现金流敏感性角度检验公司融资约束问题的存在,但是这种检验融资约束的方法受到了以 Kaplan和 Zingales(1997)、Cleary(1999)等一些学者的质疑。[21-22]此后,Almeida等(2004)从现金持有角度研究融资约束问题。他们认为,融资约束会对公司的现金持有政策产生影响。公司的融资约束越大,则现金—现金流量的敏感度越大,[23]基于现金—现金流量敏感度研究融资约束问题能在很大程度上克服以往基于投资—现金流量敏感度研究存在的问题。国内不少学者,如张纯和吕伟(2007)[1]等在探讨融资约束相关问题时,均采用了该方法。

本文以Almeida等(2004)[23]提出的用于检验融资约束的扩展模型为基础,从现金—现金流量敏感度角度建立多元线性回归模型,检验所提出的上述研究假设。在Almeida等(2004)所提出的扩展模型中,控制了规模、成长机会、短期流动负债增加额、非现金的营运资本增加量和当年资本支出等变量。考虑到上市公司现金股利的发放一方面会增加大量现金支出,可能会对融资约束产生重要影响;另一方面,从信号效应角度讲,现金股利的发放还与送转行为有一定的替代作用,因此本文还将现金股利变量作为控制变量纳入模型中。

如果上市公司的送转行为具有缓解融资约束的作用,那么相对于非送转公司而言,有送转行为的公司具有较低的现金—现金流量敏感度。为检验上市公司上年送转行为能够有效缓解其本年所面临的融资约束问题(假设1),本文将上年送转行为变量SAT与本年经营现金流OCF的交叉乘积项纳入模型中,并预期其回归系数显著为负。此外,为检验上市公司上年年报披露的财务绩效越是不十分理想则上年送转分红方案的推出对本年缓解融资约束的作用越突出(假设2),本文将上年总资产报酬率ROA和上年送转行为变量SAT及本年经营现金流OCF三个变量的交叉乘积项也纳入模型中,并预期该回归系数显著为正。于是我们得到如下的多元线性回归模型:

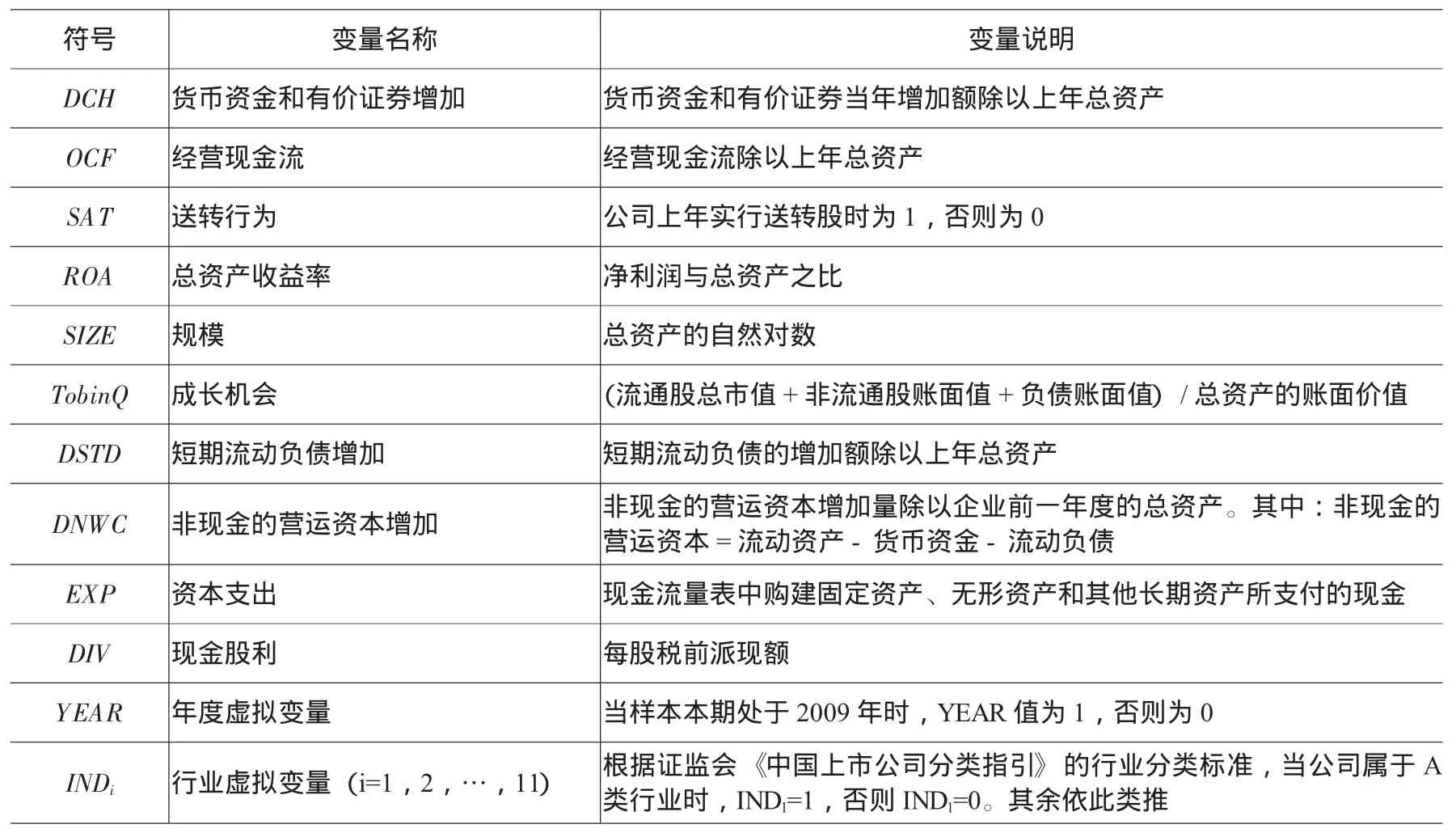

根据假设1和假设2,本文预期上述模型中的回归系数β3显著为负,β4显著为正。上述模型中所使用的变量的定义如表1所示。

(二)数据来源与样本描述

本文选取了非金融类上市公司2008年和2009年数据为样本。由于研究过程中使用了样本上年度的送转行为、现金股利等数据,因此在数据收集过程中涉及了2007年至2009年三个年度的数据。数据来自CSMAR和CCER数据库。为避免异常值对研究产生的干扰,本文对有关定距、定比尺度的变量进行了上下1%分位数的Winsorize处理。考虑到ST公司等处于非正常交易公司的财务行为的特殊性,本文将此类样本剔除。最后,本文实证分析过程中使用了2629个样本。

表1 变量说明

四、实证结果与分析

(一)描述性统计

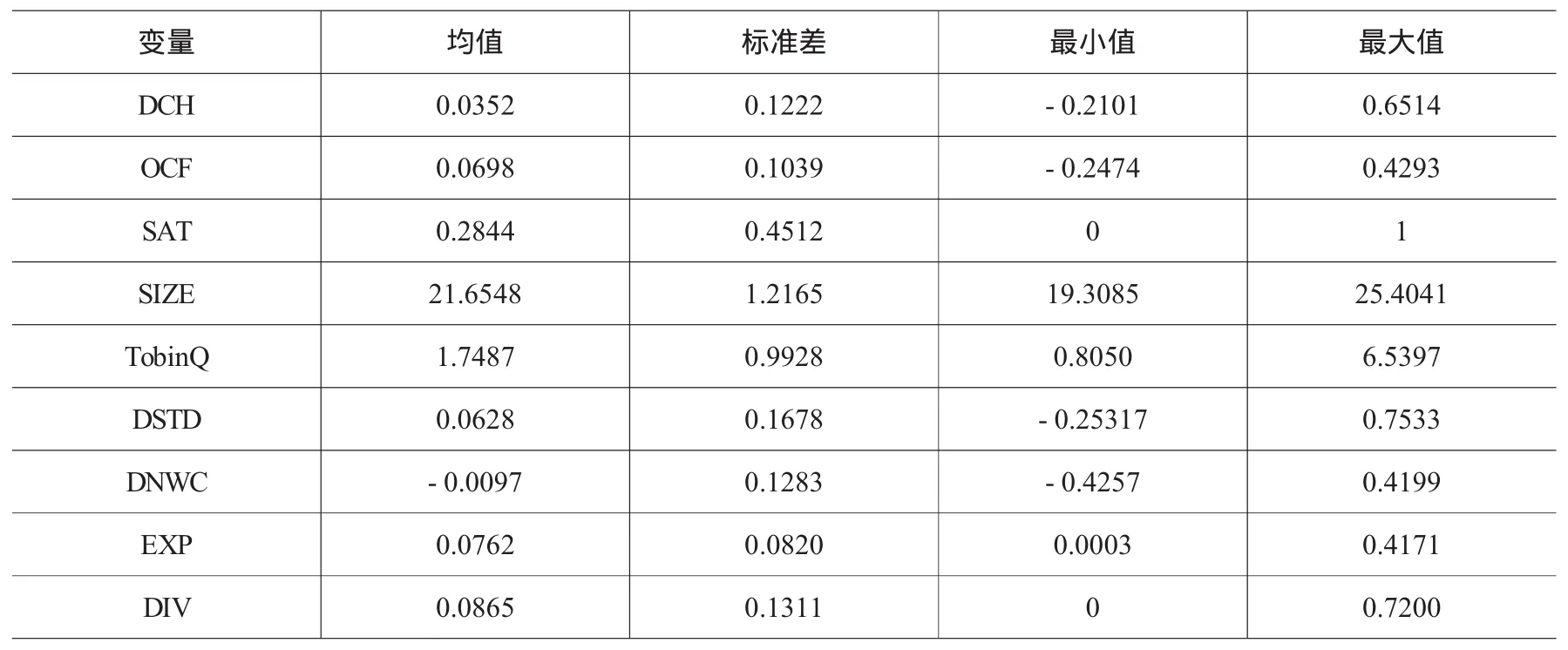

本文首先对主要变量的均值、标准差、最小值和最大值等进行了描述性统计分析,有关结果如表2所示。从表2所提供的数据可以看出,“送转行为”变量SAT的均值为0.2844,表明样本中约28.44%的公司使用了送转分红方式。

表2 变量的描述性统计

(二)多元回归分析结果

对于本文上面所建立的多元线性回归模型所进行的回归分析结果如表3所示。

表3 多元线性回归分析结果

表3结果表明,多元线性回归模型修正的R2值为0.3009,表明模型的拟合优度适中;F检验在1%的水平下显著,表明模型的设定整体而言是适当的。此外,模型中所有变量的方差膨胀因子VIF均低于10,因而可以认为该模型不存在严重的多重共线性问题。

表3的回归分析结果进一步表明,回归模型中的现金—现金流量的敏感度系数(即经营现金流OCF的系数)为正且在1%的水平下显著,表明样本公司普遍面临着融资约束的限制。这一结论与已有的相关研究结论相一致。上年送转行为变量SAT与本年经营现金流OCF的交叉乘积项的回归系数为负值,且在1%的水平下显著,表明在控制了规模、成长机会、短期流动负债增加额、非现金的营运资本增加量、当年资本支出、上年派发现金股利及年度和行业等因素后,假设1得到证实。这表明,送转行为具有一定的信号传递作用。投资者和债权人在一定程度上接收到其所传递出的公司未来前景的积极信号,并据此对公司未来价值的预期作出调整。送转分红方案推出已成为上市公司向外界传递管理层对公司美好前景预期的重要手段,能够在一定程度上弥补单纯采用年报披露直接传递信息对缓解融资约束作用的局限性,上市公司上年送转行为确实能够有效缓解本年所面临的融资约束问题。

表3的结果还表明,上年总资产报酬率ROA和上年送转行为变量SAT及本年经营现金流OCF三个变量的交叉乘积项的回归系数为正值,且在1%的水平下显著,表明在控制了上述各类影响现金—现金流敏感度相关因素后,假设2得到证实。这表明,当上市公司年报披露的财务绩效令投资者和债权人较满意时,他们就会愿意将资金投入该公司,因此公司的融资约束问题可通过年报的披露而在很大程度上得到缓解。单纯为了缓解融资约束问题而推出送转分红方案会出现一定程度的“信息重叠”现象,送转行为对进一步缓解融资约束问题所产生的作用较为有限。当公司上年年报披露的财务绩效不十分理想时,公司如有能力推出令投资者较满意的送转分配方案时,投资者和债权人对公司未来的信心就会明显增强,送转行为对缓解公司融资约束问题的作用更为突出。

五、稳健性检验

由于公司送转股行为可能存在样本自选择问题:上市公司可能是由于存在严重融资约束问题而缺乏足够现金进行派现或希望通过送转行为向市场传递未来良好前景而选择了实行送转股的分配方案,而不一定是由于实行了送转股方案之后缓解了融资约束问题。为了控制样本自选择问题对本研究可能产生的重要影响,本文借鉴Campa and Kedia(2002)[24]使用的方法,采用Heckman两阶段法进行多元回归分析,为此首先需要建立送转股行为选择模型。

薛祖云、刘万丽(2009)[17]探讨了中国上市公司送转股行为的动因,他们发现公司上市年限(AGE)、现金股利(DIV)、盈余公积与资本公积之和(FUND)、未分配利润(RETE)、每股收益(EPS)、公司规模(SIZE)等因素对上市公司是否实行送转行为具有显著解释力,本文参考该研究结论,以上述变量为解释变量建立下列Probit模型作为Heckman两步法中所使用的样本选择模型:pit=Φ(β′x),其中:p为SAT等于1的概率,Φ为标准正态分布的累计分布函数。

通过对上述Probit模型估计,得到用于校正样本自选择变量LAMBDA,将该变量加入多元回归模型中,用于校正样本自选择问题。运用Heckman两步法回归分析,结果表明回归系数β3仍然显著为负,回归系数β4仍然显著为正,所得研究结论没有发生任何改变。

六、结论

股利政策是公司财务决策的重要内容之一,合理使用送转这种特殊的股利分配方式对于有效缓解投资者和债权人与上市公司之间的信息不对称问题具有一定的积极作用。上市公司的送转行为不完全是为了迎合市场投资者的需求,作为我国上市公司的一种重要的股利分配形式,送转行为具有一定的信息传递作用。这种作用的发挥有助于缓解由于投资者与上市公司之间的信息不对称所造成的公司融资约束问题,特别是当公司年报中所披露的财务绩效不十分理想的情况下,送转行为对缓解融资约束效果更为明显。

注 释:

①资料来源:赵一蕙:“神州泰岳上200大关谁会是下一个‘神话’”,《上海证券报》,2010年3月31日,F09版。

[1]张 纯,吕 伟.信息披露、市场关注与融资约束[J].会计研究,2007,(11):32-38.

[2]陈国进,王 磊.境外上市对融资约束的影响[J].当代财经,2007,(9):47-51.

[3]Myers C,Majluf N..Corporate Financing and Investment Decisions when Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984,13:187-221.

[4]Botosan C.A..Disclosure Level and the Cost of Equity Capital[J].The Accounting Review,1997,72:323-350.

[5]何 涛,陈小悦.中国上市公司送股、转增行为动机初探[J].金融研究,2003,(9):44-56.

[6]Pettit R.R..Dividend Announcements,Security Performance and Capital Market Efficiency[J].Journal of Financial,1972,27:993-1007.

[7]Grinblatt M.,Masulis,R.and Titman S..The Valuation Effects of Stock Splits and Stock Dividends[J].Journal of Financial Economics,1984,13:461-490.

[8]Lakonishok J.and Lev B..Stock Splits and Stock Dividend:Why,Who,and When[J].Journal of Finance,1987,42:913-932.

[9]Dravid A.and Maureen M..Stock Dividends,Stock Splits and Signaling[J].Journal of Finance,1990,(3):857-879.

[10]Ikenberry D.L.,G.Rankine,E.K.Stice.What Do Stock Splits Really Signal[J].Journal of Financial and Quantitative Analysis,1996,31:357-375.

[11]Mcnichols M.and Dravid A..Stock Dividends,Stock Splits,and Signaling[J].The Journal of Finance,1990,45:857-879.

[12]陈 晓,陈小悦,倪 凡.我国上市公司首次股利信号传递效应的实证研究[J].经济科学,1998,(5):33-43.

[13]都志灵,梁 博,李晨辉.分配方案对股票价格影响的实证研究:中国案例[J].世界经济,1999,(10):3-9.

[14]陈浪南,姚正春.我国股利政策信号传递作用的实证研究[J].金融研究,2000,(10):69-77.

[15]俞 乔,程 滢.我国公司红利政策与股市波动[J].经济研究,2001,(4):32-40.

[16]孔小文,于笑坤.上市公司股利政策信号传递效应的实证分析[J].管理世界, 2003,(6):114-118.

[17]薛祖云,刘万丽.中国上市公司送转股行为动因的实证研究[J].厦门大学学报(哲学社会科学版),2009,(5):114-121.

[18]吕长江,许静静.基于股利变更公告的股利信号效应研究[J].南开管理评论,2010,(2):90-96.

[19]陈 瑜.财务会计特征与会计信息的局限性[J].江西财经大学学报,2000,(3):48-49.

[20]Fazzari S.M.,Hubbard R.G.,Petersen,B.C..Financing Constraints and Corporate Investment[J].Brookings Papers on Economic Activity,1988,(1):141-206.

[21]Kaplan,S.N.,Zingales L..Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].Quarterly Journal of Economics,1997,20:169-215.

[22]Cleary,S..The Relationship Between Firm Investment and Financial Status[J].Journal of Finance,1999,54:673-692.

[23]Almeida H.and Campello,M.Weisbach.The Cash Flow Sensitivity of Cash[J].Journal of Finance,2004,59:1777-1804.

[24]Campa J.M.and Kedia S..Explaining the Diversification Discount[J].The Journal of Finance,2002,57:1731-1762.