跨国公司在华并购与政府规制关系的实证研究

2011-08-10刘细良

刘细良

(湖南大学 政治与公共管理学院,湖南 长沙 410082)

一、文献回顾与理论假设

在当今经济全球化与低碳经济背景下,探寻跨国公司在华并购与政府规制之间是存在双向影响关系还是单向影响关系以及影响的程度,可以为政府决策提供依据。国外关于跨国并购与政府规制的研究大体经历了两个阶段:第一阶段,利用新古典方法以跨国公司对外投资的成本收益比较作为制定政策的依据。如Vernon(1974)研究发现,制定针对跨国公司的竞争政策与管制厂商寡头行为相似,且影响到各国(地区)司法权的执行。[1]Beenstock(1977)强调对外国直接投资的流入和流出,政府应相机采取不同政策,以达到国内福利最大化。[2]第二阶段,将跨国并购和国内并购的福利比较作为东道国规制的出发点。如Hore和Persson(2001)认为并购将产生反竞争、资源转移及资本流动净损失等效应,政府规制的主旨是将并购的负效应降到最低。[3]Lee等(1992)认为政府规制(如对跨国公司的股权限制)会降低其技术转移程度,[4]但通过规制将促使跨国公司选择对东道国有利的进入方式。东道国制定政策的关键是如何权衡技术转移正效应和市场竞争负效应(Mattooy,2001)。[5]Roy等(1999)认为外国企业在东道国建立市场时,市场结构将对制定最优政策起关键作用。[6]Barkema(1998)对跨国并购与规制进行实证研究,结果表明管制会抑制跨国并购,[7]而Zou(2006)的实证结果则不显著。[8]List等(2000)认为环境规制可能会减少跨国公司向东道国投资。[9]在国内,田祖海等(2005)研究了政府规制对跨国并购后市场结构的影响,认为政府非对称规制能够影响市场竞争行为,调节企业市场份额。[10]姚战琪(2006)研究表明,外企股权控制超过一定比例时,新建投资的技术转让程度小于并购进入;[11]他还着重对东道国政府和跨国公司的博弈作了分析,认为两者在选择外资进入方式(新建或并购)时存在利益非一致性,在技术等资源转让成本不同时,东道国应制定不同引资政策以使其利益最大化。[12]王耀中等(2008)通过构建一个政府参与外资并购的古诺模型,论证了政府规制外资并购对跨国公司技术转移的负效应和东道国市场结构调节的正效应。[13]黄顺武认为环境规制对FDI的负向影响是不显著的,且二者之间不存在因果关系;[14]杨涛认为环境规制对FDI流入量的影响是负面的,但不是主要因素。[15]

综上,关于跨国并购与政府规制的研究,学者们主要偏向于理论研究,实证研究甚少,即便是实证研究,也多局限于环境规制对FDI的影响。在内容上大多涉及跨国并购与经济性规制,对跨国并购与社会性规制的关系鲜有研究。本文将运用实证方法对跨国并购与经济性规制、社会性规制之间的关系进行定量分析,并从理论上作出如下假设:

(1)经济发展水平。一个国家经济规模越大,经济发展水平越高,意味着更好的基础设施、更大的市场容量与更有利的投资环境,对跨国公司更具吸引力。因此,本文假设国家经济发展水平越高,跨国并购发生的几率就越大,跨国并购额就越高。

(2)劳动力成本。东道国劳动力成本越低,比如说存在数量庞大、流动性充分的劳动力市场,意味着该国具备较低工资水平,越容易吸引跨国公司对其进行直接投资;反之,则阻止跨国公司进入。因此,我们假设劳动力成本对跨国并购额的影响为负。

(3)税收与租金优惠。东道国为了吸引跨国公司进入,往往在企业所得税、土地或厂房租金等方面对外企实行较大幅度的减免优惠。而这种优惠越多,越能实现跨国公司利润最大化目标,从而加大对东道国投资力度。因此,我们假设优惠政策与跨国并购额呈正相关关系。

(4)跨国公司进入方式。跨国公司进入东道国进行直接投资有两种基本方式,即新建投资与并购投资。具体采用何种方式取决于东道国的相关政策,但同时可以用跨国公司在外商投资企业中所占的比例予以反映。本文假设跨国公司在外商投资企业中所占比例对跨国并购额产生正向影响。

(5)经济体制。一个国家的经济体制(计划经济或市场经济等)直接影响该国的对外开放度,进而影响到引进跨国并购的数量与规模。显然,市场经济体制下,东道国开放度更高。因此,本文假设市场经济体制与跨国并购呈正向相关性。

(6)竞争规制。跨国公司主观上存在获取垄断优势的并购动因,客观上也很可能形成垄断性市场结构,对东道国经济发展与市场竞争秩序造成不利影响。反过来,东道国严格的竞争规制(如反垄断审查),有可能使跨国公司的并购计划因遭否决而泡汤。因此,我们假设竞争规制对跨国并购额的影响为负。

(7)质量规制。东道国对跨国公司质量规制的严格化将提高跨国公司的生产成本,如需采用更高的技术标准与工艺流程,投入更多研发费用等。因此,本文假设东道国质量规制与跨国并购额之间呈反向相关关系。

(8)环境规制。一般来说,严格的环境规制会提高跨国公司成本,包括污染的治理成本、建设项目“三同时”而增加的成本以及对技术与设备更高的要求等,从而直接影响外资的流入。例如,我国水环境规制的“多龙治水”格局、“金字塔—鸽笼式”的规制结构模式导致的双重管理体制、纵向层级过多、职责同构严重、层级权责不清、部门利益冲突、地方保护主义等冲突,[16]可能会在一定程度上阻止外资进入。因此,本文假设环境规制对跨国并购额的影响为负。

二、实证方法设计

(一)模型与方法

结合国内相关研究文献,本文先以跨国并购额为被解释变量,政府规制作为解释变量,建立多元线性回归模型研究两者的关系,然后运用Granger因果关系检验法,对多元线性回归模型结果进行验证。

1.相关性分析

在进行多元线性回归模型时,计算各变量之间的简单相关系数,分析各变量之间的相关性。只有当自变量与被解释变量相关性强时,才适合做线性回归分析;倘若某自变量与被解释变量的相关性很弱,则需要将该变量剔除或者找其他变量来替代。

2.多元线性回归模型

在建立多元线性回归模型时,假设跨国并购为被解释变量,政府规制为解释变量,构建的函数关系可表示为:

为消除异方差的影响,对文中所有变量均进行对数化处理,建立的多元线性回归模型为:

其中F为被解释变量;X1,X2,X3,…Xn为解释变量;D为虚拟变量;a0,a1,a2,a3,…,an表示常数项、各解释变量及虚拟变量的回归系数,u为随机误差项。

3.Granger因果检验模型

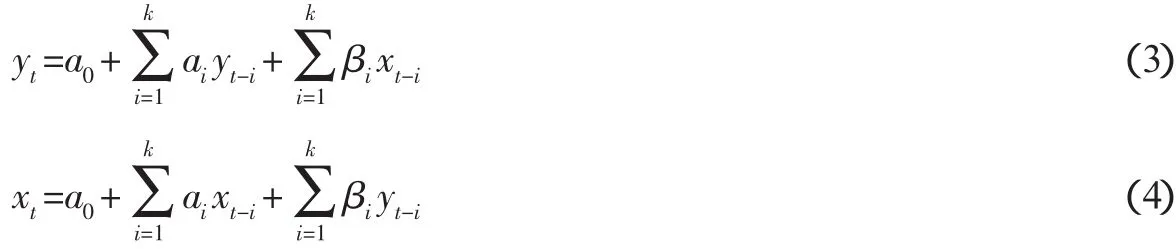

Granger因果检验可以揭示变量之间的相互关系,其原理为:首先估计序列y值被其滞后期取值所能解释的程度,然后再引入序列x的滞后期以验证是否提高y的被解释程度。如果是,则序列x是y的Granger原因,此时x的滞后期系数便具统计显著性。而且还应考察序列y是否为x的Granger原因。[14]一般采用如下两个方程进行双变量回归:

其中,k 为最大滞后阶数。检验的原假设是序列 x(y)不是序列 y(x)的 Granger原因,即 β0=β1=β2=β3=βn。

(二)变量及数据

1.变量选取

M&A:跨国并购额(单位为亿元),因变量,反映一个国家或地区的开放程度。

T:跨国公司所得税(单位为亿元),自变量,表示跨国公司缴纳给东道国的企业所得税额。

P:跨国公司在外商投资企业中所占比例,即并购数/全国新设立外商投资企业数,自变量,反映外商投资企业中以跨国并购方式进入中国的比例。

REGU:全国工业污染治理投资(单位为亿元),自变量,用来表示环境规制状况。这主要是基于统计资料的连续、统一和完整性的考虑(因为2003年以前只有工业污染治理投资指标)。

D1:虚拟变量,用以反映竞争规制。1993年12月1日,我国正式施行《反不正当竞争法》,1994年之前取0,从1994年开始取1。因为《中华人民共和国反垄断法》直到2008年8月1日起才正式施行,而法律规制效果均具滞后性,本文数据取值范围为1990-2009年,故暂不考虑反垄断法这一重要的竞争规制手段。

D2:虚拟变量,暂且用以衡量质量规制。考虑到1993年9月1日开始,我国施行《中华人民共和国产品质量法》,因此,本文将1993及以前取值为0,而从1994年起取值为1。

GDP:国内生产总值(单位为亿元),控制变量,直接反映一个国家或地区的经济发展状况与宏观投资环境。

AWAGE:年平均工资(单位为元/人),控制变量,表示劳动力成本与人均收入水平。

D3:虚拟变量,暂且用以表示经济体制。1992年我国明确规定建立社会主义市场经济体制,即1992年之前是计划经济体制,虚拟变量取值为0,1992年之后是市场经济体制,虚拟变量取值为1。

根据经济性规制与社会性规制的内涵与外延界定,我们认为,经济性规制中的主要变量为T、P、D1与D3;社会性规制中的主要变量为REGU、D2以及D3。为满足多元线性回归模型中同方差假定,文中对M&A、GDP、T、P、REGU等变量均取对数,消除异方差的影响,以保证最小二乘法的有效性,进一步确保模型的合理性;D1、D2、D3为虚拟变量,不需要取对数。

2.数据说明

由于从1990年开始,跨国公司在华并购从无到有,因此本文以1990-2009年的时间序列数据为基准。数据来源如下:M&A数据源于联合国贸发会议;全国新设立外商投资企业数据来源于mac.hexun.com;GDP、AWAGE、REGU等数据来自2010年《中国统计年鉴》;1990-2009年跨国公司所得税无法直接获取,我们根据M&A与GDP的比值再乘以所有企业所得税估算出跨国公司所得税,企业所得税数据来源于2010年《中国统计年鉴》。

三、实证分析

(一)跨国公司在华并购与经济性规制的实证

一般的经济理论认为跨国并购与经济性规制的关系表现为后者对前者产生重要影响。本文在研究两者之间的关系时,同样假定M&A为被解释变量,经济性规制为解释变量,建立回归模型分析经济性规制对跨国并购的影响,再通过格兰杰检验验证两者的因果关系。研究中所引入的解释变量包括GDP、AWAGE、T、P、D1、D3等。为消除异方差的影响,对M&A、GDP、AWAGE、T、P等变量进行对数化处理,分别用lnM&A、lnGDP、lnT、lnP予以表示,D1、D3以虚拟变量形式引入。

1.各变量间的相关性分析

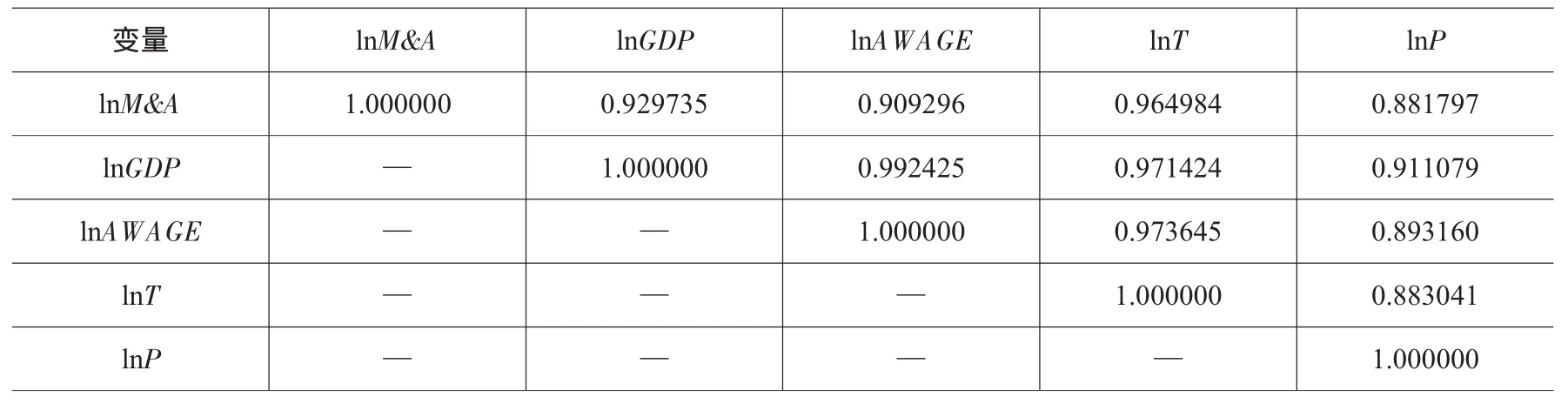

对lnM&A、lnGDP、lnAWAGE、lnT、lnP各变量的相关性进行分析,结果见表1所示。

表1 经济性规制与跨国并购各变量间的相关系数

表1显示各解释变量与被解释变量之间具有较强相关性,其中跨国公司所得税与跨国并购额之间的相关性最大,高达0.964984。lnGDP、lnAWAGE、lnT、lnP各指标与lnM&A的强相关关系可以通过回归分析得到进一步确定。另外,各解释变量之间也具较强相关性,lnT与lnGDP、lnAWAGE之间的相关系数均大于0.97,lnGDP与lnAWAGE的相关系数最高,达0.992425,说明各解释变量之间很可能存在多重共线性。

2.多元线性回归分析

以lnM&A为被解释变量,lnGDP、lnAWAGE、lnT、lnP、D1、D3为解释变量,构建多元线性回归模型进行分析,以此反映各解释变量对跨国并购额的影响方向和程度。

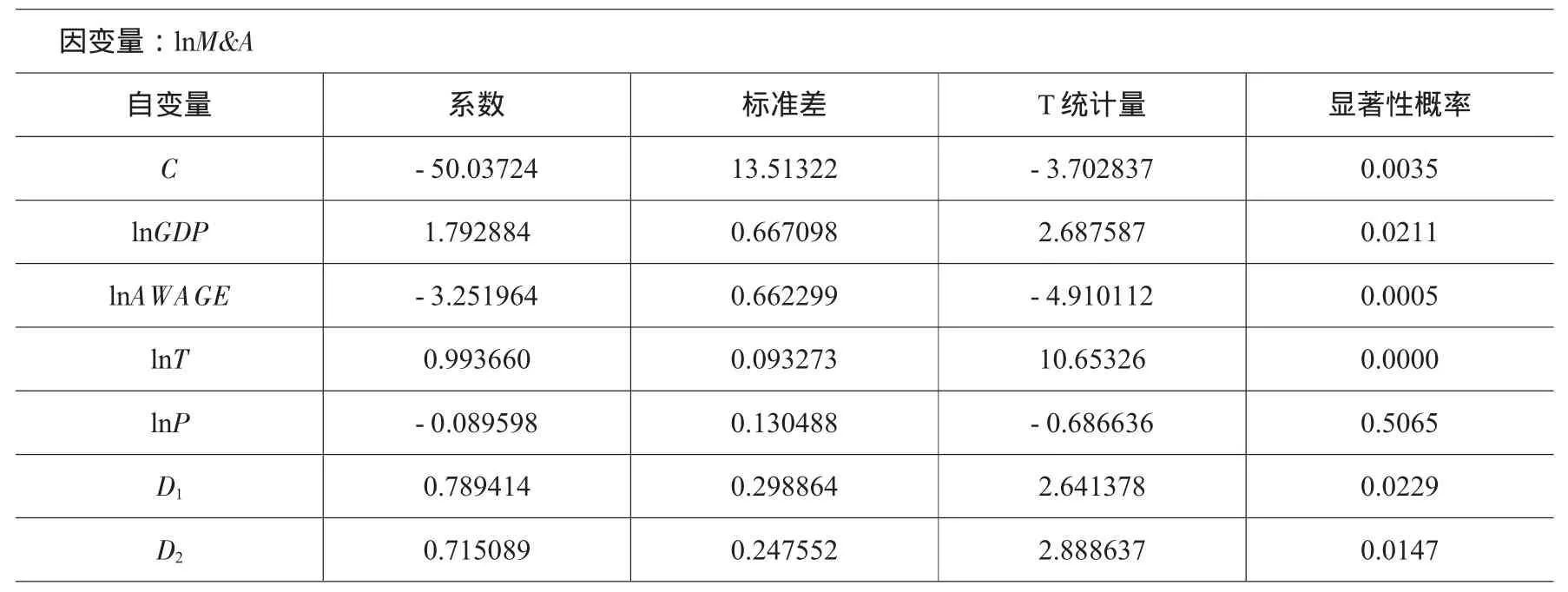

表2 经济性规制与跨国并购多元线性回归分析(I)

由表2可知,lnP所对应的P值为0.5065,大于0.05,回归系数不显著,未通过变量的显著性检验, 由此说明跨国公司与外商投资企业数之比对跨国并购额的影响不显著。因此,需要剔除变量lnP,重新构建多元线性回归模型。剔除变量lnP后的回归结果见表3。

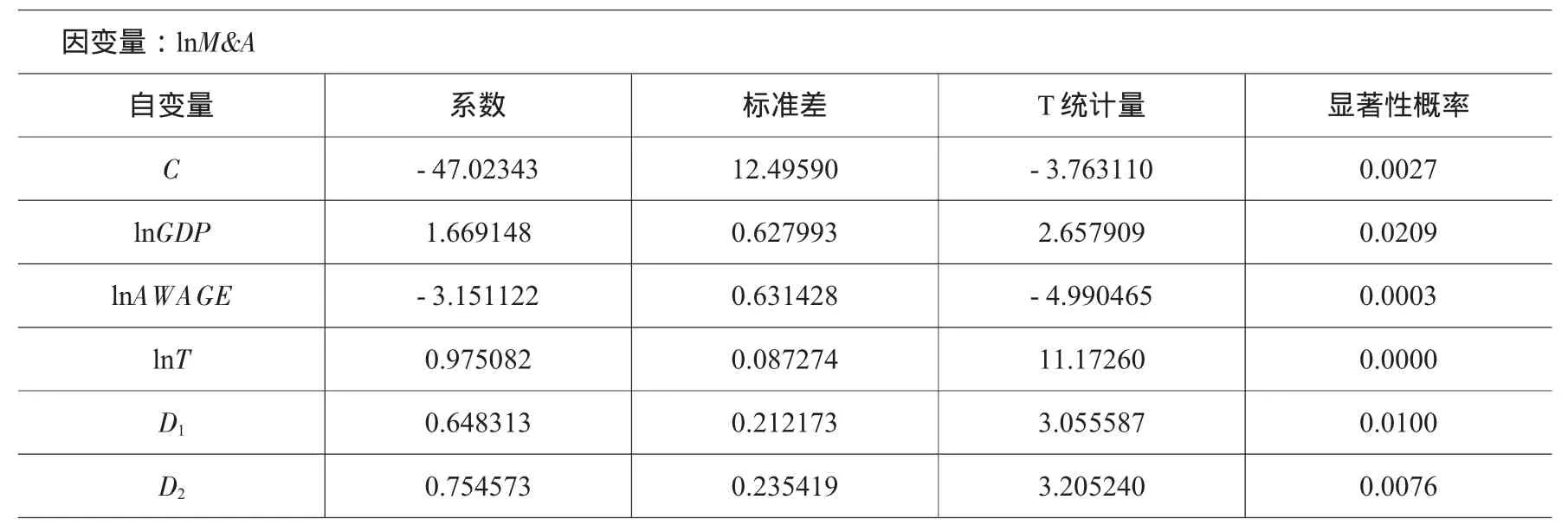

表3 经济性规制与跨国并购多元线性回归分析(II)

剔除lnP后,各变量的显著性概率均小于0.05,表示各变量对跨国并购额的影响十分显著;调整后的高达0.989;F检验中显著性概率远小于0.05,通过方程的显著性检验。因此,最终得到回归模型(5)。

对模型(5)的残差序列进行平稳性检验,对应的ADF统计量值为-2.325463,小于-1.9642,表明残差序列平稳,进一步说明模型(5)拟合较好。结合表2与表3,可知:

(1)跨国公司与外商投资企业数之比对跨国并购额的影响不显著。在引入变量lnP时,显著性概率为0.5065,大于显著性水平为0.05,未能通过变量的显著性检验,表明lnP与lnM&A的关系不显著。这与前文假设存在差异,原因在于跨国公司数、跨国公司并购额与单个并购规模还是存在差异,不可同日而语。

(2)跨国公司所得税与跨国并购额呈正向关系。跨国公司所得税每增长1%,会导致跨国并购额增长0.975082%。这与前述假设不一致,究其原因,我国在这一期间对内外资企业采取区别对待的税收政策,即给予跨国公司较强的免税、减税与低税率等税收激励。这在某种程度上促进了跨国公司在华并购,导致跨国并购额与跨国公司所得税产生同向增长。

(3)竞争规制对跨国并购额产生重要影响。说明我国《反不正当竞争法》的施行对引进外资起到了较好的促进作用。因此,引入竞争机制,顺应对跨国并购规制以竞争政策为主的国际潮流,有利于增加跨国并购额,提高引资规模与质量。

(4)经济体制对跨国并购额具有重要影响。模型(5)表明经济体制的调整,会在一定程度上影响跨国并购额,跨国公司对一国是计划经济体制还是市场经济体制较为敏感,更倾向于在市场经济体制国家实施跨国并购。

(5)国内生产总值与跨国并购额呈正向变化关系。GDP每增长1%,会拉动跨国并购额增长1.669148%。这与前述理论假设完全一致。

(6)年平均工资对跨国并购额产生负向影响。年平均工资增长1%,导致跨国并购额下降3.1511224%。这印证了前述理论假设,回归结果与预期一致。

3.变量间的格兰杰因果关系检验

模型(5)显示经济性规制对跨国并购有单向的显著性影响,本文研究的是跨国并购与经济性规制两者之间的关系,因此需要在模型(5)的基础上进一步探求变量间的因果关系,并验证多元回归模型分析的结论。利用统计软件对解释变量与被解释变量作Granger因果关系检验,最后选取最优滞后3期进行研究,检验结果见表4。

表4 经济性规制与跨国并购间的格兰杰因果检验

由表4可知:

(1)跨国公司所得税对跨国并购产生重要影响。在显著性水平0.05下,接受“lnM&A不是lnT的格兰杰原因”,拒绝“lnT不是lnM&A的格兰杰原因”的原假设,认为lnT是lnM&A变化的原因,格兰杰因果关系检验与多元回归分析结果一致。

(2)跨国公司在外商投资企业中所占比重与跨国并购没有因果关系。在显著性水平0.05下,接受“lnM&A不是lnP的格兰杰原因”与“lnP不是lnM&A的格兰杰原因”的原假设,认为二者不具备因果关系,这与回归模型(5)的结论趋于一致。

(3)竞争规制与跨国并购无因果关系。竞争规制既不是跨国并购的因,也不是跨国并购的果,这与模型(5)结论不一致,原因在于2007年前我国没有专门的《反垄断法》,对外资并购的竞争规制基本缺失。

(4)GDP对跨国并购有重要作用。在0.05的显著性水平下,接受“lnM&A不是lnGDP的格兰杰原因”的原假设,同时拒绝“lnGDP不是lnM&A的格兰杰原因”的原假设,说明lnM&A不是引起lnGDP变化的原因,而lnGDP是引起lnM&A变化的原因,即两者的关系表现为GDP对跨国并购额产生单向影响,与多元线性回归分析模型(5)的结论相同。

(5)年平均工资影响跨国并购。在0.05的显著性水平下,接受“lnM&A不是lnAWAGE的格兰杰原因”的原假设,拒绝“lnAWAGE不是lnM&A的格兰杰原因”的原假设,说明lnM&A不是引起lnAWAGE变化的原因,而lnAWAGE是引起lnM&A变化的原因,即lnAWAGE对跨国并购产生单向影响。这与多元线性回归分析模型(5)的结论一致。

(6)经济体制与跨国并购不存在因果关系。在显著性水平0.05下,接受“lnM&A不是D3的格兰杰原因”与“D3不是lnM&A的格兰杰原因”的原假设,两者之间不存在因果关系,这与多元线性回归结果不一致。究其原因可能在于,从计划经济体制转变为市场经济体制并非一蹴而就,而要经历一个较长的转型过渡期。

(二)跨国公司在华并购与社会性规制的实证

与前面研究跨国并购与经济性规制关系时方法一样,仍然假定M&A为被解释变量,社会性规制为解释变量,建立回归模型分析社会性规制对跨国并购的影响,再通过格兰杰检验验证两者之间的因果关系。

以M&A为因变量,GDP、AWAGE为控制变量,社会性规制为自变量进行研究。社会性规制主要从环境规制和质量规制两个因素予以考虑,以工业污染治理投资反映环境规制作用,而质量规制无法量化,以虚拟变量D2表示,D3仍为代表经济体制的虚拟变量,虚拟变量的赋值同前。为消除异方差影响,对M&A、GDP、AWAGE、REGU等变量均进行对数化处理,分别用 lnM&A、lnGDP、lnAWAGE、lnREGU予以表示,D2、D3以虚拟变量形式引入。

1.各变量间的相关性分析

对lnM&A、lnGDPP、lnAWAGE、lnREGU各变量的相关性进行分析,结果如表5所示。

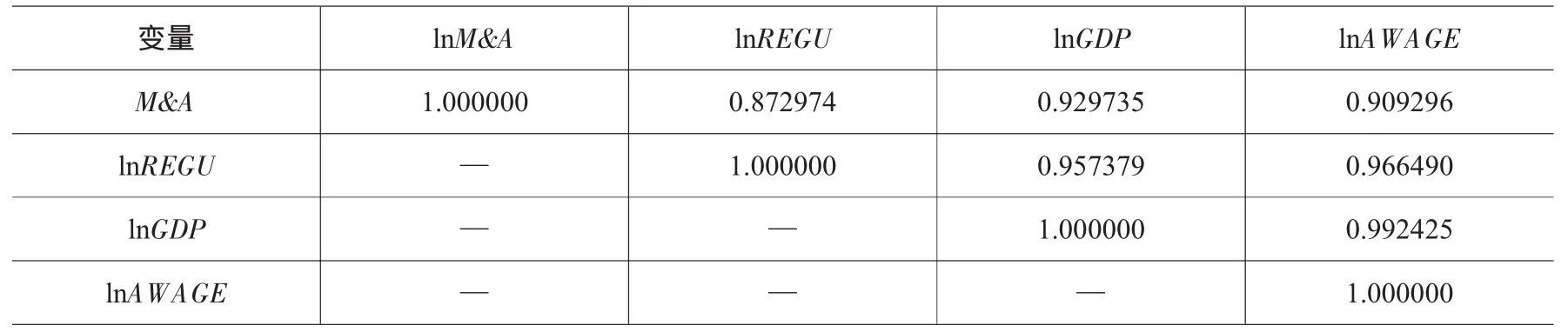

表5 社会性规制与跨国并购各变量间相关系数

依据表5,可知各解释变量与被解释变量之间具较强相关性,这可以通过回归分析得到进一步确定。然而,此表显示各解释变量之间也具有较强相关性,lnREGU与lnGDP、lnAWAGE之间的相关系数均大于0.9,lnGDP与lnAWAGE的相关系数最高,达0.992425,说明各解释变量之间很可能存在多重共线性。

2.多元线性回归分析

将lnREGU、lnGDP、lnAWAGE及虚拟变量D2、D3同时引入模型,以1990-2009年各年数据为样本,分析各解释变量对跨国并购额的影响方向和程度。

表6 社会性规制与跨国并购多元线性回归分析(I)

由表6可知,在将lnREGU、lnGDP、lnAWAGE及虚拟变量D2、D3同时引入模型时,虽然调整后的R2达0.916,F检验也通过,但除虚拟变量D3外各变量的显著性概率均大于0.05,未通过变量的显著性检验,由此说明将这些变量共同引入时,模型存在多重共线性。

为消除多重共线性的影响,一种可行做法是采用逐步回归法,即将被解释变量lnM&A对每一个解释变量分别进行回归,对每一个回归方程根据经济理论和统计检验进行综合判断,从中挑选出一个最优回归方程。在此基础上,再逐一引入其他解释变量,如果模型中各变量均通过变量的显著性检验且模型的可决系数不断提高,则引入此解释变量,否则需要继续重新做回归,逐步扩大模型规模,直至出现最好的估计模型。最终得到如下回归模型:

表7和模型(6)显示lnREGU、D2均未进入方程,说明环境规制和质量规制对跨国并购的影响并不显著。模型(6)调整后的R2为0.903,F检验和T检验的显著性概率均小于0.05,均通过检验,表明模型拟合较好。

对模型(6)的残差序列进行平稳性检验,对应的ADF统计量值为-5.237738,小于-3.0659,表明残差序列平稳,进一步说明模型(6)拟合较好。

由表6、表7及模型(6),可知:

(1)环境规制对跨国并购额的影响不显著。表7中,变量lnREGU所对应的显著性概率为0.6411,大于显著性水平0.05,未通过变量的显著性检验,表明lnREGU与lnM&A的关系不显著。这与前文假设存在差异,原因在于环境规制对跨国并购的影响是复杂的,因跨国公司的社会责任意识、投资母国的产业政策以及时间长短而有所不同。从短期来看,严格的环境规制会提高跨国公司成本,将抑制那些投资母国实施污染产业转移、社会责任意识较弱的跨国公司进入,从而限制M&A的流入;从长期看,环境规制越严格,对环保标准与技术高的跨国公司来说,意味着其面临的恶性竞争更少、竞争对手较少,因此反而更能吸引其进入。

(2)质量规制对跨国并购的影响不显著。虚拟变量D2未能进入模型,在逐次回归中发现只有独自作为自变量时,对M&A的影响才显著,其它情况下均不显著。结合其他因素,发现对M&A的影响不显著,这说明我国对外资并购的质量规制不力,还需进一步完善《产品质量法》等法规,注重与国际规则接轨。

(3)经济体制对跨国并购产生重要影响。虚拟变量D3通过变量的显著性检验。我国于1992年确立社会主义市场经济体制,此后跨国公司在华并购日益增多,并呈现风起云涌之势,市场经济体制的确立功不可没。

(4)lnGDP与lnM&A呈正向变化关系。GDP每增长1%,会拉动跨国并购额增长1.924182个百分点。这在分析经济性规制与跨国并购之间的关系时已经得到验证。

3.变量间的格兰杰因果关系检验

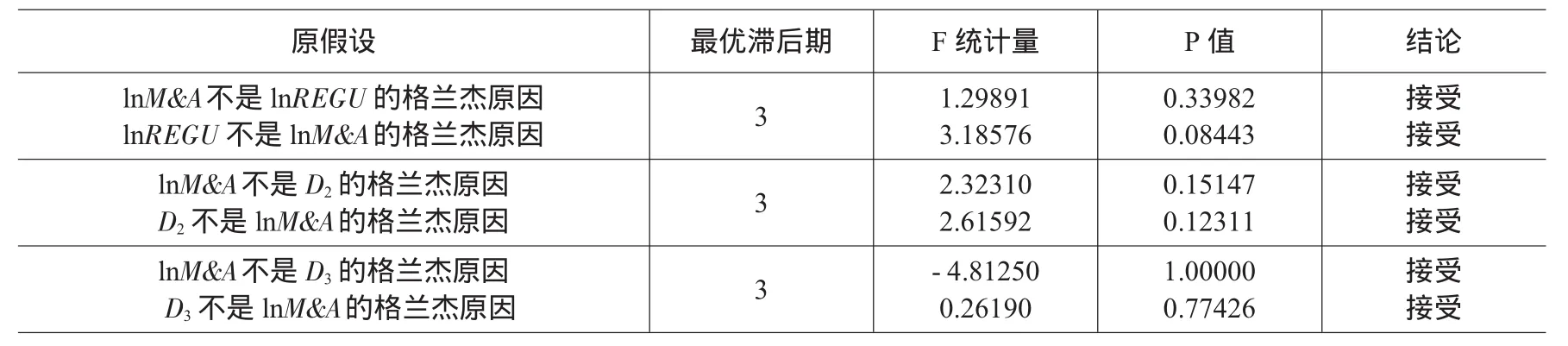

模型(6)显示社会性规制对跨国并购未产生显著影响,文中研究的是跨国并购与环境规制之间的关系,因此一方面需要在模型(6)的基础上进一步探求变量间的因果关系,另一方面要验证多元回归模型分析结论的正确性。利用统计软件对解释变量与被解释变量作Granger因果关系检验,选取滞后3期进行研究。具体结果见表8。

表8 环境规制与跨国并购间的格兰杰因果检验

由表8可知:

(1)环境规制与跨国并购不存在因果关系。在显著性水平0.05下,接受“lnM&A不是lnREGU的格兰杰原因”与“lnREGU不是lnM&A的格兰杰原因”的原假设,说明环境规制不是跨国并购的原因,同时跨国并购也不是环境规制的原因,这与文中多元线性回归分析结论趋于一致。

(2)质量规制与跨国并购不存在因果关系。接受“lnM&A不是D2的格兰杰原因”与“D2不是lnM&A的格兰杰原因”的原假设,认为lnM&A与无因果关系。这与模型(6)一致。

(3)经济体制与跨国并购不存在因果关系。在显著性水平0.05下,接受“lnM&A不是D3的格兰杰原因”与“D3不是lnM&A的格兰杰原因”的原假设,可见经济体制与跨国并购之间不存在因果关系,这与前述经济性规制的实证结果一致。

四、结论与政策建议

实证结果表明,跨国公司在华并购与政府规制两者之间的关系主要表现为后者对前者的单向作用机制,政府规制对跨国并购产生重要影响,但影响的程度和大小不一。

(1)经济性规制对跨国并购额的影响显著。跨国公司所得税、国内生产总值与跨国并购额之间呈正向变化关系;年平均工资对跨国并购额产生负向影响;竞争规制、经济体制也对跨国并购额产生重要影响。

(2)社会性规制对跨国并购不存在显著性影响。环境规制与质量规制对跨国并购额的影响均不显著。强化环境规制不会对跨国公司在华并购产生实质性抑制作用,相反能够较好地契合向生态文明阶段的低碳经济发展模式转变。[17]

实证结论的政策含义在于,现阶段我国政府应调整外资并购经济性规制并适度强化社会性规制尤其是环境规制。20世纪90年代以来,世界范围内出现了一股规制重构浪潮,规制重构并非新的规制或者其本身的进化,而是通过制度改革来实现放松经济性规制和对社会性规制再规制的混合。[18]因此,一方面,应顺应经济发展规律与规制重构规则,适时调整或放松对跨国公司在华的某些经济性规制,如放松对不涉及国家安全行业中跨国公司股权比例以及产供销和人力资源限制,防止规制过度与越位的发生,以提高引资规模与质量;另一方面,针对其在华环境污染行为及动因,应强化对跨国公司的社会性规制,尤其是环境规制,防止产生规制不足与缺位的问题。

[1]Vernon R.Competition Policy Toward Multinational Corporations[J].The American Economical Review,1974,(64):276-282.

[2]Beenstock M.Policies Toward International Direct Investment:A Neoclassical Reappraisal[J].The Economic Journal,1977,87(347):533-542.

[3]Hore H.,Persson L.Endogenous Mergers in Concentrated Markets[J].International Journal of Industrial Organization,2001,(19):1213-1244.

[4]Lee Frank C.,Oz Shy.A Welfare Evaluation of Technology transfer to Joint Ventures in the Developing Countries[J].The International Trade Journal,1992,l(2):205-220.

[5]Mattooy A.,Olarreagaz,M.,Kamal Saggix.Mode of Foreign Entry,Technology Transfer,and FDI Policy[R].World Bank Policy Research Working Paper,2001.

[6]Roy Prithvijit.,Tarun Kabiraj,Arijit Mukherjee.Technology Transfer, Merger, and Joint Venture:A Comparative Welfare Analysis[J].Journal of Economic Integration,1999,14(3):442-466.

[7]Barkema H.,Vermeulen AM.International Expansion Through Start-up or Through Acquisition:a Learning Perspective[J].Academic Management Journal,1998,(2):7-26.

[8]Zou Huan,Simpson Paul.Why Foreign Takeovers in China Differ Across Industries[R].United Kingdom:Loughborough Business School,Manchester Business School.Working Paper,2006,1-45.

[9]List J.A.,Co C.Y.The Effect of Environmental Regulation on Foreign Direct Investment.Journal of Environmental[J].Economics and Management,2000,40:1-20.

[10]田祖海,毛传阳.外资并购、非对称性政府规制与市场竞争行为[J].中国软科学,2005,(2):40-45.

[11]姚战琪.跨国公司进入方式规制的理论与政策研究[J].财经研究,2006,(9):123-133.

[12]姚战琪.东道国对外资并购的规制研究[J].南开经济研究,2006,(4):47-57.

[13]王耀中,李 晶.略论政府规制与外资并购——基于技术转移和市场结构的分析[J].经济问题,2008,(2).

[14]黄顺武.环境规制对FDI影响的经验分析:基于中国的数据[J].当代财经,2007,(6):87-91.

[15]杨 涛.环境规制对中国FDI影响的实证分析[J].世界经济研究,2003,(5):65-68.

[16]何 笑.我国水环境规制的结构冲突与协调研究[J].江西财经大学学报,2009,(3):56-61.

[17]刘细良.低碳经济与人类社会发展[N].光明日报(理论版),2009-6-2(10)[J].新华文摘,2009,(13):26-27.

[18]陈富良,李 波.产业规制重构的动态因素分析[J].当代财经,2010,(11):86-92.