基于深证综合指数的GARCH 模型实证分析

2011-08-09李保霞

李保霞

(中国地质大学(武汉)经济管理学院,湖北武汉430074)

一、引言

2008年以来国际金融危机的爆发和不断扩展,使人们进一步意识到对金融工具及其衍生产品的风险管理的重要性。而波动率模型恰恰很好地刻画了金融资产的风险变化特征。它的提出虽然只有短短将近30年的时间,但是该模型在衍生证券定价和风险管理方面的重要作用使得它引起了广泛的关注。本文采用典型的波动率ARCH模型,通过Eviews软件利用股票价格指数数据来分析如何具体建立此种模型及预测未来的波动。

二、基本原理

一般来说,金融资产收益率的分布常常表现波动的聚集性,即指收益率序列的波动(用方差衡量)往往表现出大的波动后跟随着大的波动,小的波动后跟随着小的波动。传统的建模方法难以解决此类问题。当残差序列出现异方差时,而又不知道方差函数的具体形式时,常拟合条件异方差模型。自回归条件异方差模型(auto-regressive conditional heteroskedasticity model,ARCH)可以很好地描述金融资产收益率的分布特征。而广义的ARCH模型(GARCH)进一步改善和发展了 ARCH模型。GARCH模型的函数形式如(1)所示。

(1)式中,f(t,xt-1,xx-2,…)是{xt}的自回归模型,称为均值方程,vti,i,~dN(0,1),{aj},j=1,…p是未知参数。Var(εt)=ht,ht是εt的条件方差。在此基础上还需满足,此时模型是宽平稳的。

三、实证分析

(一)数据来源及描述性统计

本次分析采用从2008年1月1日至2011年4月30日的深证股票价格综合指数的每日收盘价数据,由于存在节假日休市,实际上共有815个实际观察值。本次分析将对前806个数据(2008年1月1日—2010年4月30日)建模,对样本区间为807~815之间(2011年5月1日-14日)的数据作预测。由于2008年以来金融危机的爆发,本次分析亦可以在一定程度上找出金融危机对中国股票市场的冲击。

因为GARCH模型一般用来衡量金融资产收益率的变动情况,所以按照常用的连续复利公式:rt=100×(lnpt- lnpt-1),(rt表示每日的收益率),对股票价格指数的收盘价(记为pt)作变换。

(二)平稳性检验和纯随机性检验

对收益率数据进行单位根ADF检验,滞后阶数的选择根据SIC信息准则选择使其值最小的滞后阶数,并且由于收益率的均值几乎为零,所以选择无截距检验,结果ADF统计量检验的p值非常小,所以原序列是一个平稳序列,这与人们普遍认为的收益率数据是平稳的思想是一致的。

用Q统计量来检验序列是否为白噪声,如图1,结果其p值很小,从而说明原序列是非白噪声序列,收益率序列中仍有可供提取的信息,还有进一步分析的价值。

通过观察收益率r的自相关和偏自相关函数走势,发现自相关函数和偏自相关函数除了一阶滞后的函数值较大外,其余值均较小,在零左右徘徊。因此可以拟合一个ARMA(1,1)模型作为ARCH模型的均值方程部分。

(三)均值方程的建立

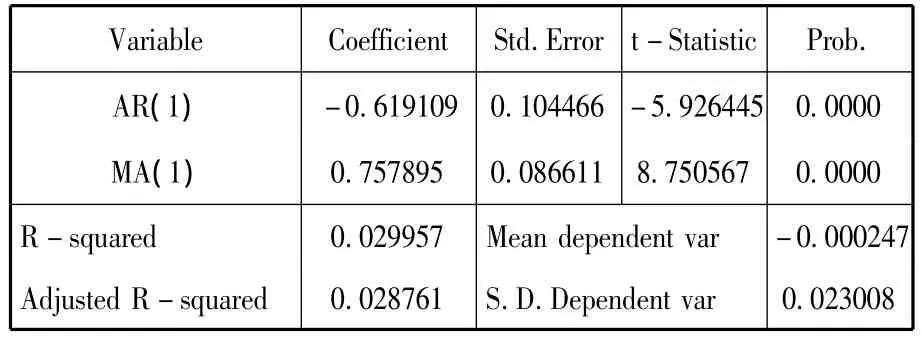

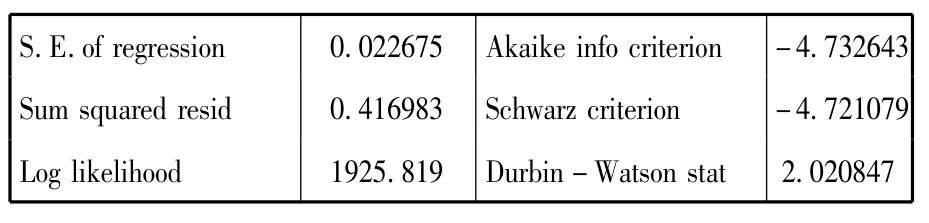

根据上面的分析结果,对因变量建立ARMA(1,1)模型。参数的估计采用的是Eviews默认的最小二乘估计法,结果如表1。

表1 ARMA(1,1)模型的参数估计结果

S.E.of regression 0.022675 Akaike info crite rion -4.732643 Sum squared resid 0.416983 Schwarz criterion -4.721079 Log likelihood 1925.819 Durbin-Watson stat 2.020847

各个滞后项系数的p值都非常小,从而说明参数的有效性。除此之外DW统计量几乎为2,说明此时模型提取到了足够的自相关信息,从另一个方面说明了模型的有效性。

(四)残差序列的ARCH效应检验

这里的残差是均值方程产生的残差序列。

1.残差序列的纯随机性检验

经Q统计量检验,自相关函数值和偏自相关函数值均落在2个标准差内,并且Q统计量的p值都很大,说明残差是一个独立白噪声序列,因此可以对收益率数列建立如下的回归形式模型:rt= φ1rt-1+ εt- θ1εt-1。

2.残差平方项的纯随机性检验

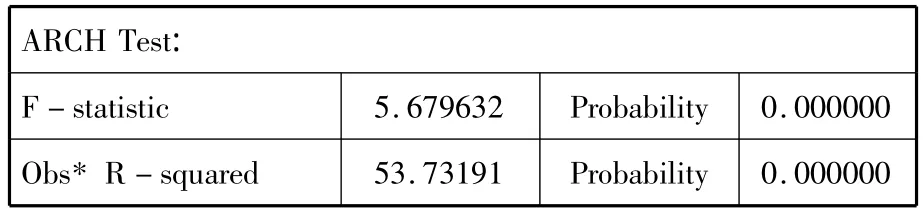

对残差的平方进行纯随机性检验可以检验出残差序列是否存在ARCH效应,用ARCH—LM检验结果如表2。

表2 滞后阶数为10时的ARCH—LM检验结果

明显的LM检验的统计量的P值很小,在5%的显著性水平下拒绝原假设,即残差平方序列是非白噪声序列,存在条件异方差。

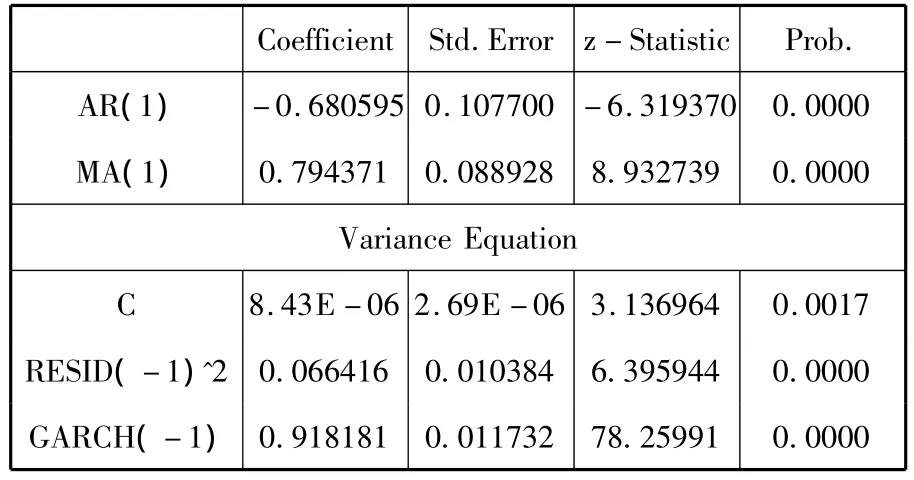

(五)GARCH模型的参数估计

由上文分析,可以对收益率数据建立波动率模型。我们尝试着将滞后阶数p和q取不同值以拟合模型,发现GARCH(1,1)模型较好(系数显著,AIC值最小),这与一般情况下对金融收益率时间序列应该拟合GARCH(1,1)模型的结论是一致的。参数估计采用的是Eviews默认的极大似然估计法,结果如表3所示。

表3 GARCH(1,1)模型参数估计结果

表3中常数项的值很小,几乎为零,这与实际数据是相符的。ARCH(1)和GARCH(1)项的系数非负,从而保证了条件方差的非负数要求,符合GARCH模型参数的约束条件。其显著性检验统计量p值均很小,从而高度显著,说明了深圳股票价格指数的收益率波动性的集聚性。ARCH(1)和GARCH(1)项的系数估计值^α,^β分别为0.067和0.918,^α1+^β1<1,满足GARCH模型的参数约束条件,从而说明随机误差项的条件方差能够收敛于无条件方差0.00055。根据表4的输出结果,可以写出模型的估计结果如下:

图1为上述模型的条件方差序列图,它清晰地表明了收益率波动的集聚性。第50个至100个数据之间(2008年3月中旬至5月底)和170个至200个数据之间(2008年9月至10月底)共两个时间段条件方差较大,从而表明深圳股票综合价格指数在这两个时间段存在较大波动,除此之外的其它时间段的条件方差较小。这与2008年突然爆发的金融危机对股市造成冲击的实际情况是一致的。

图1 条件方差的折线图

(六)拟合效果检验

1.正态性检验

模型拟合好之后,需对模型的有效性进行检验。这里采用的检验工具是正态性检验。通过对拟合好之后的GARCH(1,1)模型的残差进行自相关检验,如果残差序列和残差平方序列均不存在自相关,就认为残差是高斯白噪声序列。表4的Q统计量的p值在5%的显著性水平下均不能拒绝原假设,所以认为GARCH(1,1)模型拟合较好。

表4 残差序列自相关偏自相关函数和Q统计量检验结果

2.再次的ARCH效应检验

对GARCH模型估计的残差再次做LM检验,以确定GARCH(1,1)模型是否把异方差信息提取充分。LM检验结果表明LM统计量的p值很大,不能拒绝其原假设(不存在ARCH效应),从而再一次说明模型对样本数据异方差信息提取的充分性。

(七)预测

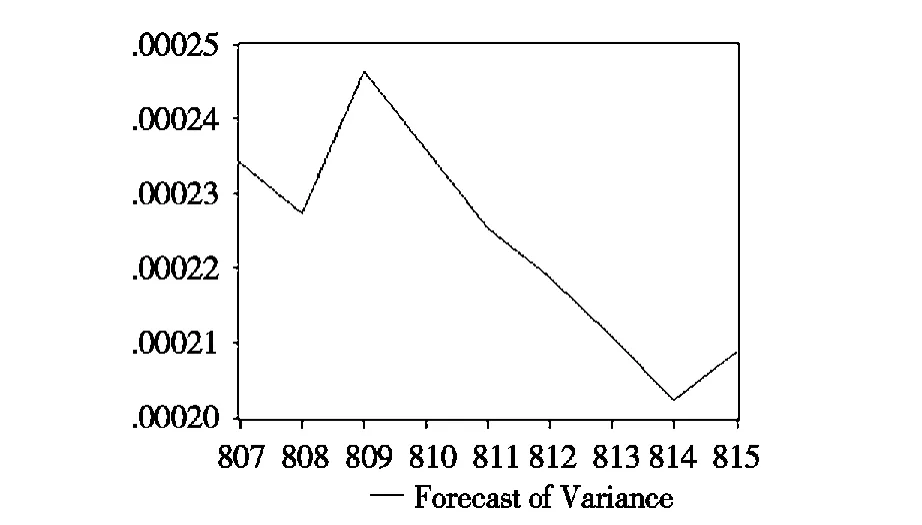

对样本外数据为807-815的日收益率数据,模型的预测结果如图2和图3所示。

图2 动态预测的条件方差

图2 中条件方差在不断增大,因为随着预测期限的增加,预测值向其长期均值即无条件均值0.00055收敛。而图3中采用静态预测法的条件方差在最近几步预测时条件方差较大,之后随着预测阶数的增加,其值越来越小。

四、结论

以上的实证分析表明深证综合指数存在明显的波动聚类现象和异方差现象等,而GARCH模型很好地刻画了这些特征。除此之外,以上分析还表明2008年3月中旬至5月底和2008年9月至10月底,这两个时间段深证综合指数波动性较其他时间段大,体现了2008年突发的国际金融危机对我国的股票市场的冲击,这种冲击加剧了我国股票市场的波动。2008年11月以来,深圳股票市场波动相对趋缓,这与国家的宏观调控密切相关。

图3 静态预测的条件方差

[1]潘红宇.金融时间序列模型[M].对外经济贸易大学出版社,2008:192-212.

[2]樊欢欢,张凌云.Eviews统计分析与应用[M].机械工业出版社,2009:267-286.

[3]王燕.应用时间序列分析[M].中国人民大学出版社,2009:185-193.