我国争取大宗商品国际定价权问题探讨——以铁矿石、石油和大豆为例

2011-08-09张继民

张继民

(上海金融学院国际经贸学院,上海201209)

一、引言

目前,我国已成为世界第二大经济体和世界第一大出口国,也是铁矿石、天然橡胶、铜和大豆的最大进口国,原油第二大进口国;但在大宗商品的定价权上,我国缺乏发言权,高价进口资源和原材料,利用廉价劳动力优势生产并出口低附加值产品的贸易模式制约着我国向贸易强国的转变,定价权的缺失严重影响我国经济安全与稳定。

大宗商品指可进入流通领域,尚未进入零售环节,用于工农业生产和消费,大批量买卖的物质产品,主要分为三类,即能源商品、基础原材料和农副产品。大宗商品既有一般商品的属性,又有准金融产品的特征。一方面,大宗商品的价格主要由供求关系决定,资源的稀缺性表现为需求刚性和供给能力约束。另一方面,金融市场对大宗商品的价格有间接影响,金融资本直接参与大宗商品的交易、炒作以及价格操纵,易造成商品价格大幅波动。

大宗商品定价权是指由谁来确定大宗商品进出口贸易的交易价格;大宗商品的价格可分为现货市场价格和期货市场价格,期货市场类似于完全竞争市场,具有价格发现机制和套期保值功能,因而成为大宗商品的基准价格,故大宗商品的价格主要参照期货市场价格制定。

二、文献综述

国内学者对大宗商品的研究主要集中在两个方面,即国际大宗商品价格变动对我国经济要素(如物价、利率等)的影响以及我国如何争取国际大宗商品的定价权。李敬辉、范志勇(2005)通过实证研究发现大宗商品价格与货币供给和真实利率存在密切关系,并且大宗商品价格的波动幅度往往要超过通胀的幅度。黄先明等(2006)分析了我国大宗商品定价权缺失的原因,并从政府、行业协会、企业等层面提出了“三位一体”获取定价权的政策建议。唐衍伟等(2006)研究了期货市场在大宗商品国际定价中的核心作用,并通过一系列数据,分析定价权缺失对我国造成的损失,并借鉴国外定价中心的经验,提出了相关建议。张平、刘霞辉等(2008)应用扩展的菲利普斯方程和VAR模型对外部冲击影响国内通胀进行了经验研究,认为外部冲击只是影响通胀的因素之一,而经济增长率仍是影响物价的最重要因素。

在探讨我国缺失大宗商品定价权的原因上,国内的研究成果主要集中在对需求因素的分析。本文尝试在现状的基础上,从供求两方面分析我国缺失大宗商品定价权的原因,进而有针对性地提出政策建议。

三、我国大宗商品国际定价权现状

我国是世界上许多大宗商品的最大消费国和进口国,按照国际经济学中对贸易中的“大国”的定义(本国需求超过世界需求的10%),我国在这些大宗商品领域属于超级买家,而我国的影响力仅体现在需求拉动上,对价格的影响力甚微。

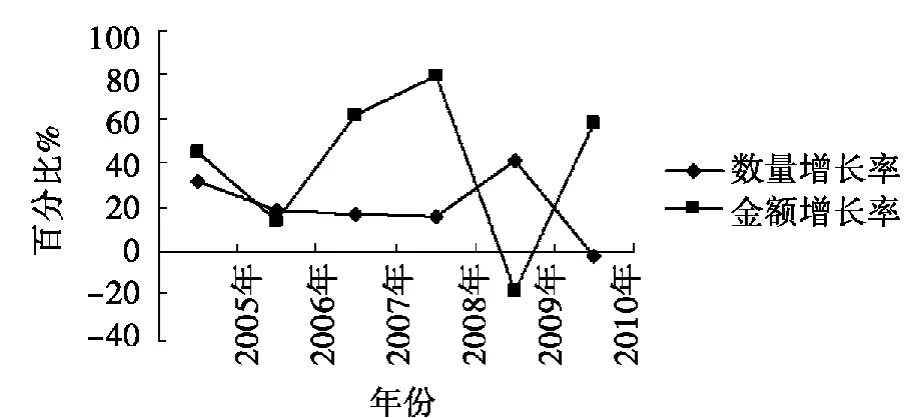

我国是世界第一大铁矿石进口国,2010年铁矿石进口量高达6.2亿吨,铁矿石进口对外贸易依存度高达70%;同时,我国也是最大的钢铁生产国,但受进口铁矿石成本高企影响,钢铁利润率远低于世界平均水平,2010年我国钢铁业利润率仅为3.5%。

从图1可以看出,除2009年受金融危机影响外,铁矿砂及精矿的进口金额增长率均远高于数量增长率,这意味着我国长期遭受因铁矿石价格上涨造成的巨额损失,2010年我国企业消化钢铁涨价付出的代价是全年利润的2.3倍。2011年前4个月,受高价制约,我国进口铁矿石比去年同期多支出近132亿美元,是同期钢铁行业利润的2.6倍,国内钢铁企业利润下滑形势进一步恶化。

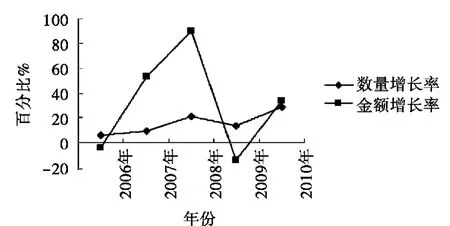

我国自1996年成为原油净进口国以来,原油进口量增长了50倍,已成为世界第二大原油消费国,2010年我国原油进口量达2.39亿吨,进口依存度达53.8%。

图1 2005—2010年我国铁矿石及及精矿砂进口情况

图2 2005—2010年我国原油进口情况

从图2可以看出,除2009年外,我国原油进口呈现出量价齐升的态势,且金额增长率显著高于数量增长率。2011年前4个月,我国原油进口均价高达717.3美元/吨,原油进口比去年同期多支出近134亿美元,国际市场油价的进一步上涨将危及我国能源安全。

作为第一大大豆进口国,我国大豆进口保持高增长态势,2010年我国进口总量达0.5亿吨,为10年前水平的4倍,进口依存度继续上升。

图3 2006—2010年我国大豆进口情况

从图3可以看出,在刚性需求提升的背景下,我国大豆进口规模快速增长;而大豆进口均价总体上保持坚挺。2011年前4个月,大豆进口均价高达576美元/吨,大豆进口比去年同期多支出近18亿美元,生产成本的上涨进一步推高食用油价格,拉高国内通胀水平。

四、我国大宗商品国际定价权缺失原因分析

(一)期货市场发展滞后

期货市场的发展和完善是一国拥有国际定价权的前提,欧美等发达国家的期货市场现已主导了大宗商品的定价权。铁矿石的商品属性减弱,金融化趋势不断增强,全球第三大铁矿石供应国印度首推了铁矿石交易品种;石油期货交易大多以伦敦国际石油交易所、纽约商业交易所和东京工业品交易所价格为定价基准;芝加哥期货交易所则是玉米、大豆、小麦等农产品的全球定价中心。

我国现有上海期货交易所、郑州商品交易所和大连商品交易所,其中大连商品交易所已成为世界非转基因大豆定价中心,上海期货交易所也成为世界三大铜定价中心之一。此外,国内期货交易量占全球期权与期货成交总量的50.9%,排名全球第一,但期货交易仅涉及铜、大豆、天然橡胶等二十几个品种,尚无石油和铁矿石等重要大宗商品期货交易,且覆盖产业有限,外资进入受到限制,国际化程度低,因而我国企业不能对大宗商品价格形成有效预期,更无法掌控未来交易价格,期货市场在短期内不可能成为定价中心,我国在实体经济的影响力与期货市场的影响力极不对称。

(二)供求力量不均衡

从需求上看,我国经济的高速增长带动了对大宗商品的旺盛需求。虽然眼下我国在加快经济结构的战略性转变、调整能源政策、加快技术进步以提高能源利用率、降低消耗强度、控制进口增速,但工业化和城市化进程的加速必然使我国对铁矿石、原油以及大豆等商品的需求保持长期增长的趋势,而国内的需求缺口只能从外部市场得到弥补。

从供给方面看,寡头垄断厂商操纵了大宗商品的价格。力拓、必和必拓和淡水河谷三大铁矿石供应商控制了全球70%以上的铁矿石产量,三巨头常年架空我国钢企定价权,使得我国钢铁企业在谈判中屡屡失利。石油输出国组织原油产量占世界原油总产量的40%,该组织成员国实行配额制,以调整产量的方式控制原油价格;国际四大粮商垄断了全球85%以上的粮食贸易,大豆等大宗农产品的价格则被其牢牢掌控。

在供需双方的博弈中,我国企业始终处于劣势,只能被动接受因价格波动而造成的损失。

(三)战略储备体系不健全

资源和能源的供应涉及到我国经济的安全和稳定,充足的战略储备可以有效缓解价格波动对我国企业造成的压力。但我国能源和资源战略储备体系极不完善,目前铁矿石战略储备处于空缺。此外,石油储备体系建设尚处于起步阶段,石油进口依存度过高,在面临市场供给不足时难以保障国内石油产品的供应。相关数据显示,我国现有石油储备约为2400万吨,在危机时仅可用30天左右,而按国际能源署标准,石油储备应达90天。我国虽然是粮食生产大国,但85%以上企业被外资控制,国内少量的大豆储备根本无法平抑市场波动。资源匮乏的日本在铁矿石、石油等资源的储备量已居世界前列,俨然成为了“资源储备大国”。日本在早期积极参与投资开发铁矿石资源,逐步加大对上游资源的控制力,与世界主要铁矿石生产商建立了共同利益关系,其控股的铁矿石产量已跃居全球第四位,为国内钢铁企业获取了稳定的铁矿石供应;其石油储备约为6亿桶,国家、企业储存的石油至少分别供全国消费90天和60天。

五、争取我国大宗商品国际定价权的政策建议

(一)发展和完善国内期货市场

加快大宗商品流通机制改革,逐步让大宗商品价格由市场,特别是期货市场决定;鼓励和支持国内企业和机构参与期货交易,使其熟悉期货交易规则,提高抵御风险的能力;在有效监督和风险防范的前提下,渐进、有序地开放国内期货市场,引进合格的国外机构投资者;扩大交易规模,丰富交易品种,尽快推出原油、铁矿石等重要大宗商品期货,适时推出国债、外汇等金融衍生品交易;规范国内期货市场交易,创立、创新管理机制;完善期货市场的价值发现和保值避险功能,增强期货市场的流动性和市场化,扩大期货市场的国际影响力,增加国际定价权,努力将我国期货交易所打造成大宗商品国际定价中心。

(二)加强行业协作,增加谈判话语权

国外垄断厂商通常采用联合定价策略以获取定价优势,我国企业应“以彼之道,还之彼身”,在政府政策指引下,着力提高行业集中度,争取形成买方垄断;加快推动行业协会建设,形成一致对外的合力;职能机构应加强对大宗商品采购的指导,加大信息平台建设,最大限度集中国内购买力,避免恶性竞争,妥善处理利益分歧,提高集体议价能力,做到以量的优势换取价格优势。此外,还应合理利用国际贸易规则和反垄断法,对卖方操控市价的行为进行规制。

(三)加快实施“走出去”战略,加大资源和能源战略储备

加快实施“走出去”战略有利于保障能源和资源的供应,有利于获取上游资源的控制权。我国非金融企业对外直接投资取得了积极成效,利用外部资源能力得到增强,例如我国在拉美地区自然资源领域的投资在一定程度上弥补了铁矿石、石油、铜矿及铝土矿的需求缺口。在发达国家对我国警惕性加深的情况下,我国企业要进一步加大对发展中国家的直接投资;在中央企业海外收购频频受阻的情况下,政府要对民营企业资源寻求海外投资给予更多的政策和资金支持。

(四)加快推进人民币国际化

人民币国际化是我国成为大宗商品国际定价中心的前提。当前,国际大宗商品基本都是以美元计价,在两轮量化宽松货币政策下,过剩的流动性及其影响因子和结构变化将深刻影响大宗商品价格,使其表现出更大的波动性和脆弱性。我国等新兴经济体面临输入型通货膨胀和本币升值双重压力,且本币升值不足以抵消大宗商品短期价格效应。人民币国际化有助于摆脱对美元的依赖,弱化美元波动对大宗商品市场造成的震荡效应。

[1]张平,刘霞辉,张晓晶,汪红驹.外部冲击与中国的通货膨胀[J].经济研究,2008(5).

[2]李敬辉,范志勇.利率调整和通货膨胀预期对大宗商品价格波动的影响[J].经济研究,2005(6).

[3]唐衍伟,王逢宝,张晨宏.中国大宗商品定价权的缺失以及相关对策研究[J].中国物价,2006(1).

[4]黄先明,孙阿妞.“三位一体”争取大宗商品进口的国际定价权[J].价格理论与实践,2006(4).

[5]刘刚.中国大宗商品定价权缺失问题探析[J].价格理论与实践,2009(5).

[6]邓炜.国际经验及其对中国争夺稀土定价权的启示[J].国际经贸探索,2011(1).

[7]刑世伟.国际大宗商品的定价机制和我国定价权缺失问题研究[J].河北金融,2010(10).

[8]郭明.大宗商品定价与经济安全[J].北方经济,2007(10).