小议个人所得税改革

2011-08-09刘书

○刘书

(沈阳金创想系统集成有限公司 辽宁 沈阳 110000)

个人所得税是以量能负担为原则,对高收入者多征税,对中低收入者少征税或不征税,理论上能有效缩短贫富差距。然而,自我国个人所得税法颁布和实施以来,虽经历多次改革,但依旧体现出税负不公平、征收不规范等问题,致使个人所得税制对收入分配的调节作用没有得到充分的发挥。新一轮个税改革在引来众多争议后,对个税免征额和超额累进税率进行了修改,本文拟对新个税改革的要点及其带来的好处进行相关探究。

一、我国个人所得税改革发展进程和现状

早在新中国成立初期我国就有“薪给报酬所得税”,但由于生产力和收入问题一直没有开征;直到1980年,为适应对外开放才颁布并实施个人所得税法,并确定个税免征额为800元,此时国民的工资水平普遍较低,因此课税的主要对象是外籍人士;2006年全国人大常委通过决议将个人所得税的起征点从800元调到1600元;两年后个税免征额又再次调整,此时个人所得税免征额为2000元;而如今,为适应广大人民群众的要求,全国人大常委会通过决议,于2011年9月1日起将个人所得税的起征点由原来的2000元调整为3500元。

我国现行个人所得税制是分类税制,它是将个人所得税划分工薪所得、劳务报酬所得、个体工商户生产经营所得等11个征税项目,同时对于应税项目的费用扣除标准和适用税率都有相应的规定。相对于国际惯例,这种税制模式通常会造出纳税人实际税负不公的现象。例如由于高收入群体往往拥有多种收入来源,可享受多项费用扣除额,相对导致了低收入者多纳税的税负不公现象,违背了税收量能负担原则。

二、新个人所得税改革要点及其意义

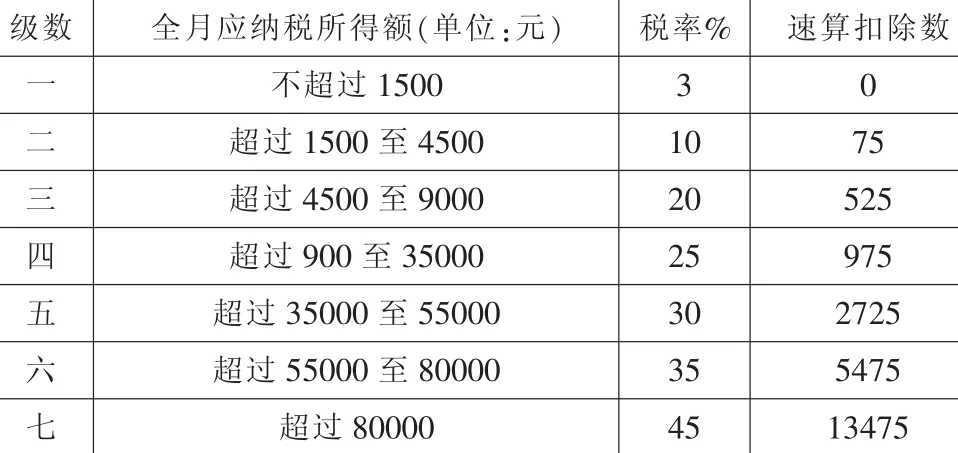

温家宝总理在《政府工作报告》中指出加快形成合理的收入分配格局的必要性和紧迫性,如何在追求效率的同时确保公平,如何解决弱势群体和低收入群体的社会保障、医疗保障、就业、教育和脱贫等问题,增加他们的收入,直接影响我国改革发展的全局以及经济社会的可持续发展,对我国建设和谐社会的目标也有很大的影响。因此,需要加大收入分配的调节力度,提高个人所得税工薪所得费用扣除标准,合理调整税率结构,切实减轻中低收入者税收负担。这次个税法修改积极吸收了公众意见中建设性、合理性的部分,这为进一步推动个税改革做铺垫,个税与民生紧密联系。新个税法改革的要点主要有四:一是个税免征额标准由2000元提高到3500元。个税免征额调整的主要依据是参考城镇居民基本生活消费支出,此前的3000元是按照2010年城镇居民人均消费性支出及就业者人均负担系数,再参考前几年的增长比例确定的。这次进一步提高到3500元,更具有前瞻性。此次个税改革个税起征点提高各收入阶段的受益分析如表1。二是调整工薪所得税超额累进税率结构。税率结构取消了15%和40%两档税率,由原来的9级超额累进税率调整为7级,同时将最低档的税率由5%降为3%,并适当扩大了3%、10%和45%三档税率的适用范围。与原来9级税率结构相比,调整后的7级税率结构更体现了低税率向大部分纳税人倾斜,即这次的个人所得税改革重点是减轻中低收入群体的税负。调整后7级超额累进税率如表2所示。三是调整个体工商户生产经营所得和承包承租经营所得税率级距。此次个税改革将会全面减轻个体工商户的承包经营所得纳税人的税负,其中受益较大的是6万元左右的个体工商户。四是纳税期限由7天改为15天。

表1 个税起征点提高受益分析

表2 调整后7级超额累进税率

根据相关人士的静态测算,个税法改革实施后,个人所得税收入全年将减收1600亿元左右。其中,通过提高免征额和调整工薪所得税率级距带来的减收约1440亿元,占2010年工薪所得个人所得税的46%。若按照个税修正案9月1日实施计算,4个月减收大概530亿元左右。另一方面,由于个人所得税是对个人所得征收的,它的主要作用是筹集财政收入和调节收入再分配,以实现社会公平,它并不是直接对生产或流通环节征收,因此它对经济走势的影响并不是直接的。所以,虽然个税免征点的提高导致了国家财税收入的相对减少,但并非是绝对减少,个税的减少相对是个人收入的增加,从而增加消费需求,即普通公民增加的收入必然转化为社会消费,在商品和服务交易中转化为新的税收,有利于经济社会的发展。

新个税法实施后,个人所得税免征额提高到3500,并将工薪所得9级超额累进税率缩减为7级,第一级税率由5%降至3%,大大减小了中低收入群体的税负。当前我国物价水平持续走高,CPI连续在5%以上居高不下,居民收入相对缩水,当物价上涨与收入分配矛盾加深时,将导致社会的不稳定。此次个税调整虽然不能从根本上解决贫富差距悬殊的问题,但大幅度降低了中低工薪阶层的纳税负担,对拉动内需、扩大消费,促进经济健康发展创造了条件。

三、个人所得税改革减轻工薪族税收负担

这次个税法修改涉及的减税额是我国个税史上最大的一次,个税涉及老百姓的切身利益,不仅是税制改革问题,更是民生问题,而民生问题的核心就是如何让百姓获得真正的实惠。此次个税改革带来的好处主要有以下几点:一是大幅度减轻工薪族纳税群体的负担。对中低收入者纳税负担的减轻是一个组合拳,一方面减除费用标准由2000元提高到3500元以后,纳税人纳税负担普遍减轻,体现了国家对因物价上涨等因素造成居民生活成本上升的一个补偿,工薪收入者的纳税面经过调整以后,由目前的约28%下降到约7.7%,纳税人数由约8400万人减至约2400万人。这就意味着经过这样的调整,有约6000万人不需要缴纳个人所得税,只剩下约2400万人继续缴税。另一方面,工薪所得税率结构的调整将使绝大部分工薪族在享受3500的免征额后进一步减轻税负。对比两种减轻税负的措施可以知道,提高免征额是普惠,所有人都能够享受,而调整税率等级结构和扩大范围是为了是工薪族这类的中低收入群体进一步减税。同时,为了解决由于减除费用标准的提高带来的减税,通过税率结构的调整,使一部分收入较高的人在减除费用标准所带来减税好处被抵消以后,还会增加纳税的负担,这对于调节收入分配的导向,加大对高收入者税收调节的导向是一致的。二是适当加大对高收入者的调节力度。实行提高工薪所得减除费用标准和调整工薪所得税率结构变化联动,使一部分高收入者在抵消减除费用标准提高得到的减税好处以后,适当地增加了一些税负。三是减轻了个体工商户和承包承租经营者的税收负担。年应纳税所得额6万以下的纳税人降幅最大,平均降幅约40%,最大的降幅是57%,有利于支持个体工商户和承包承租经营者的发展。四是纳税期限调整为15天,方便了扣缴义务人和纳税人纳税申报。其他税的申报期一般也是15天,这次的修改主要是为了方便纳税人,体现了以人为本的思想。

综上所述,新个税改革受益最大的将是工薪族,尤其月薪在8000元到10000元的收入群体受益最大。以重庆市为例,新税法实施后,按照2010年基数测算,重庆市个人所得税全年预计将减少17亿元左右,占2010年全市个人所得税收入65亿元的27%(其中工薪所得减收16亿元,个体工商户经营所得减收1亿元),2011年执行新税法有4个月时间,预计将减收5.7亿元。由于费用扣除标准的提高,全市工薪所得纳税人数将减少55%,有超过68万人不用缴纳个人所得税,约36万人税负有不同程度降低,受益人数共计约104万人。同时,低税率人群面扩大,其中适用3%、10%两档低税率的纳税人数由占工薪所得纳税人比重的75.26%增加至82.27%,低税率人群面扩大了7.01个百分点,人均税负下降幅度较大。新税法实施后,年收入超过50万元的阶层有1%—4%的税负增长,其中,年收入超过100万元的群体,年人均纳税63万元,平均税负增加了4%。年收入12万以上的群体纳税额占工薪纳税人的20%左右,承担了工薪阶层约90%的税收。此外,全市约有30万户个体工商户和承包承租经营者税负也有所降低。

四、个人所得税改革依然任重道远

个税改革的最直接的目的就是调节收入分配,尽量做到收入公平,但是那些收入高的人总有办法避税。这也正是当前我国个人所得税分类征管的弊病之一。一方面,分类征收中有些类别的征收仍存在很大争议,如财产转让所得中的买卖证券所得至今尚未开征,另一方面,分类征收既难全面反映纳税人的生活成本以抵除相应的费用,也不太方便统计一个人的真实收入,还容易导致偷税、漏税。因此,个人所得税法的修改不能仅考虑提高起征点,要按照税收公平、普遍的基本原则,统筹考虑调整个人所得税应纳税所得额的级次、级距和适用税率,对纳税人的负担实施相应扣除,以及对其他财产性收入的税收调节等问题,加快推进个人所得税制度的综合改革。

对此,国家税务总局所得税司副司长刘丽坚指出,下一步税务部门将继续把高收入者个人所得税征管作为重点工作,进一步强化征管基础,完善征管手段,创新管理和服务方式,主要措施包括:一是要进一步加强与有关部门的联系和沟通,加强涉税信息的获取和应用,逐步掌握高收入者经济活动和税源分布特点和收入获取规律等情况。二是要综合运用日常税源管理和纳税评估等征管手段,以非劳动所得(主要是财产性所得和资本性所得)为重点,继续加强对高收入者主要所得项目以及高收入行业和人群的个人所得税征管。三是要继续开展高收入者个人所得税的专项检查,依法严厉打击偷逃个人所得税行为。

[1]吴媛丽:我国个人所得税改革的税负公平探讨[J].现代商业,2011(4).

[2]赵邱峰:聚焦个税改革下的民众幸福感[J].行政事业资产与财务,2011(3).

[3]高业伟:个税调整你受益了么[J].大众理财,2011(8).