地方财政健康与财政分权——基于湖北省县级数据的实证研究

2011-08-08李建军谢欣

李建军,谢欣

(西南财经大学财政税务学院,四川成都611130)

一、引言及文献综述

1994年税改,构建了中央和地方以分税制为基础的分级财政框架。然而,这一体制主要作用于中央和省级层面,省级以下至今没有进入真正的分税制状态,主要表现为地方财政层级过多、各级事权划分不清晰,财政关系不规范,事权层次下移、财权层层上移,这成为县乡基层财政困难的重要原因。[1-2]准确地评估县级财政收支状况,是完善省以下财政分权制度、转移支付制度,以及促进地方公共服务均等化的基础性工作。

县级财政收支状况一般用年度财政赤字来刻画,[3]但由于县(市)人口、经济规模不同,财政赤字作为绝对指标难以进行比较分析。为此,研究者通过用一般预算收入与预算支出之比,或地方负责征收的收入与本级支出之比表示的财政自给能力系数来反映地方财政收入满足其公共支出需要的程度。[4]由于该指标计算中的收入和支出都是地方的实际值,而实际收支并不能反映实际的收入能力和支出需要。

在国外,美国统计摘要(1990)用由州财政收入减支出与州财政支出的比表示的财政压力指标来表示州的财政状况;世界银行(2000)和OECD(2006)采用各省估计的财政支出需要与其财政收入的差额的省级财政收支缺口来考察地方财政状况,其中各省主要科目的财政支出需要计算是假定国家层面实际支出和支出需要相等,根据省所占的比重进行推算。[5]美国政府间关系咨询委员会(ACIR,1991)以“代表性税收”法(RTS)估计地方财政收入能力指数,并用考虑不同地方公共服务成本和范围的“代表性支出”法(RES)估计地方财政需要指数。在此基础上,Tannenwald和Cowan(1997)利用地方收入能力指数和支出需要指数之比为财政舒适指标(Fiscal Comfort)研究了1987和1994财年美国州级财政状况。[6]而Ladd和Yinger在研究美国城市财政状况时,在估算反映“合理的财政收入”和“合理的支出需要”的地方财政收入能力和财政支出需要的基础上,构建财政健康指标来评估分析城市的财政状况及可持续性。[7]该方法在计算地方财政收入能力时,不是根据实际收入,而是考虑税源、征管、税制等计算地方财政组织收入的能力;财政支出需要的估算,则根据地方在提供主要公共服务项目范围及其责任分担、不同地方不同公共服务成本差异等估算出各地方在提供一定数量和质量水平的公共服务时所需的公共支出,进而使财政健康指标反映的地方财政状况更具科学性和可比性。

分权及分级财政制度是现代财政制度的重要内容。改革开放以来,从财政包干、分税制到“省直管县”,我国的财政分权改革不断深入和完善。财政分权理论认为,信息优势、同质偏好和“用脚投票”使财政分权影响公共资源的配置。大多实证研究也表明,财政分权对我国公共品供给产生了影响。如骆永民(2008)以1998-2005年数据利用DEA和空间面板模型研究发现,我国财政分权有效地提高了地方政府的效率;龚锋(2008)对我国地方公共安全服务效率的研究发现,财政分权促进了公共安全服务供给效率的改善。[8-9]另外,实证研究还发现,财政分权对不同公共支出及公共品供给的影响不同,我国的财政分权引起地方公共支出“重基本建设、轻人力资本投资和公共服务”,财政分权明显增加了“硬”公共品供给,而对“软”公共品供给却有明显抑制作用。[10-11]就具体公共服务看,刘成奎和王朝才(2008)用我国省级面板数据分析表明,财政分权较强地促进了农村公路的供给,而乔宝云等(2005)却发现财政分权没有增加小学义务教育的有效供给。[12-13]

在研究我国经济增长的文献中,财政分权被认为是一个十分重要的制度因素。财政分权不仅硬化了政府对国企的预算约束,还促进了地区间的竞争,为地方政府发展本地区经济提供动力,导致了我国经济的持续增长。[14]尽管也有实证研究认为,财政分权不利于地区经济增长,但近期大多研究结论都支持财政分权对经济增长的促进作用。[15-17]不过,这些都是研究中央和地方财政分权。最近,刘小勇(2008)研究发现,省以下财政支出分权对省际人均GDP增长影响为正;肖文和周明海(2008)利用浙江县级面板数据研究发现,财政分权提高了政府支出和私人投资效率,从而促进了经济增长。[18-19]由此可见,财政分权提高了地方公共品供给效率,并对地方财政支出结构产生影响,从而影响着地方财政支出规模和财政支出需要。另外,地方财政收入源于地方经济,财政分权促进地方经济的增长,进而可能引起地方财政收入的增加。

本文借鉴Ladd和Yinger(1991)城市财政健康评价思想方法,构建我国县级财政健康的评价方法,以湖北省为样本对县(市)的财政健康状况进行评价分析。在此基础上,考察地方财政分权、“省直管县”对财政健康的影响。本文的研究对于科学地评估地方财政收支状况,完善地方财政收入和支出分权,以及合理、准确地安排转移支付,促进地方公共服务均等化,乃至地方财政体制整体构建等都具参考价值。

二、地方财政健康估计

(一)地方财政健康测算方法

根据Ladd和Yinger(1991)的定义,财政健康是指地区财政向辖区居民提供公共服务的能力,反映政府财政收入能力与提供平均水平的公共服务所需支出的平衡关系。这里假定各地区不同类别公共服务的服务责任是相同的,即就某类公共服务而言,各地居民需要有相同数量和质量,或称均等化的公共服务。财政健康水平是以财政收入能力和财政支出需要的相对关系确定的。这样,财政收入能力、财政支出需要及财政健康计算方法具体如下。

1.财政收入能力

财政收入能力是地方在既定的税收制度、平均的税收征管强度下,以辖区可税资源(如销售额、收入或所得、财产等)所能获得的用以提供公共品及服务的财政收入。在税制相同的条件下,假定各地有相同的征管水平及强度,则县(市)财政收入能力可表示为:

其中,RCit为t时期i县(市)的财政收入能力;Y为县(市)人均GDP,用以刻画不同地区在不同时期的税源;bt为县级平均财政收入率,用样本省的县级财政收入与该省GDP之比表示,这是因为在省域内的税制、县级税收分享比例和征管水平大体相当,用县级平均财政收入率来反映各县取得财政收入可达到的比例与潜力。

2.财政支出需要

居民个体及其所处环境的差异使居民间公共品需求具有异质性。同样,不同地区居民的公共品需求偏好也不同。因此,在辖区居民福利最大化目标下,地方政府的公共品供给责任也因地因时而异。然而,就社会安全秩序、教育、卫生等基本公共服务的需求而言,居民之间又具有同质性,政府也有责任在基本公共服务上承担应有的责任。假定各地居民有相同的公共品需求,各地政府的公共品供给责任相同,则县(市)财政支出需要为县(市)政府向辖区提供标准数量和质量的公共品及服务。在公共服务的内容和质量相同、公共品供给均等化基本原则下,各地由于生产提供公共品的投入要素和环境差异而造成的公共品供给成本差异,使得不同县(市)提供相同数量和质量的公共品需要不同的支出。因此,县市财政支出需要可表示为:

其中,ENit为t时期i县(市)的公共服务支出需要;基于基本公共服务均等化的理念,设定不同县(市)公共服务供给的基本或基准责任相同,ERtj为t年j类公共服务的支出责任,用样本省县级j类公共服务人均支出,j=1,2,3分别代表:农村公共服务、基本公共服务、公共管理和秩序。CIitj为公共服务成本指数,反映各县(市)公共服务提供中因投入要素成本及环境差异造成的财政支出需要的不同。

基于对公共生产技术的合理假设,公共服务提供投入要素价格对生产成本具有乘数效应(Yinger,1986);而环境因素对公共服务成本的影响具有指数函数的特征(Helen F.Ladd,John Yinger,1991)。建立单位公共服务的人均支付成本函数如(3)式,这里I表示公共服务提供的投入价格指数,φ(X1,…,Xm)表示环境因素对公共服务供给成本的影响,其中X1,…,Xm表示影响成本的环境因素,a为待估参数。

一居民对公共品和服务的需求是其收入和他为获得另一单位公共服务支付的价格的函数(Inman,1979)。居民为另一单位公共服务的支付称为税收价格tp,单个居民对公共服务的需求函数写成常见的常弹性形式:

这里s表示一居民对公共品的需求水平,y表示居民收入,tp表示居民为所需水平的公共服务支付的价格,k、a、b为常数。由于我国公共服务的提供缺乏“用手投票”的决策机制,公共服务的提供主要是由决策者根据经济发展水平统筹提供的方式,地区公共服务需要则是由经济发展水平和公共服务提供成本决定的。由此得出县(市)公共服务需求式为:

其中,S为公共服务需求量,Y为人均GDP表示的经济发展水平,C为单位公共服务人均分担成本,k、α、β为常数,α、β分别为公共服务需求的经济发展和价格弹性。对于i县(市)t年,人均公共服务期望支出水平为,它等于公共服务需求乘以单位公共服务人均成本,即:

地区制度特征也影响县(市)公共支出。首先,我们引入滞后调整假设(Ladd and Yinger,1991),它反映制度约束及支出惯性,表示前期支出对当前支出的影响:

以(8)式为基础,分别用三类公共服务相关数据进行回归。由于(8)式为非线性回归模型,我们令lnEit=leit,lnYit=lyit,lnIit=liit;lnX1it=lx1it,…,lnXmit=lxmit,lnEit-1=leit-1,λlnk=δ,λα=φ,λ(1+β)a1=θ,λ(1+β)a1=A1,…,λ(1+β)am=Am,1-λ=γ,将其转换为线性模型如下:

以线性模型进行回归,获得参数δ,φ,θ,A1,…,Am,γ的估计值。由λ(1+β)=θ,λ(1+β)a1=A1,…,λ(1+β)am=Am,可求得三类公共服务各自成本函数的参数为a1,…,am值。然后,可根据(3)式计算农村公共服务、基本公共服务和管理及秩序三类公共部分的成本,以样本地区各期平均成本值除以各地成本得到成本指数,也即。

3.财政健康

根据前文对财政健康的定义,财政健康是指在一定的制度下,县(市)向辖区居民提供公共服务的能力,反映县(市)财政收入能力与提供平均质量的公共服务所需支出的平衡关系。财政健康公式可表示为:

其中,q为基准因子,它使基年的平均财政健康FH等于0,以后各时期财政健康值以此为基准可比,q表达式为(10)式,其中N为地区个数:

(二)地方财政健康测算数据说明及结果

本文以湖北省52个县(市)2003-2006年数据为样本,2007年以后数据由于财政支出科目分类改革,财政支出项目前后不可比,而没有纳入。本文所使用原始数据主要来自《湖北统计年鉴》、《湖北财政年鉴》、《湖北农村统计年鉴》及《中国县/市社会经济统计年鉴》等相关各期。

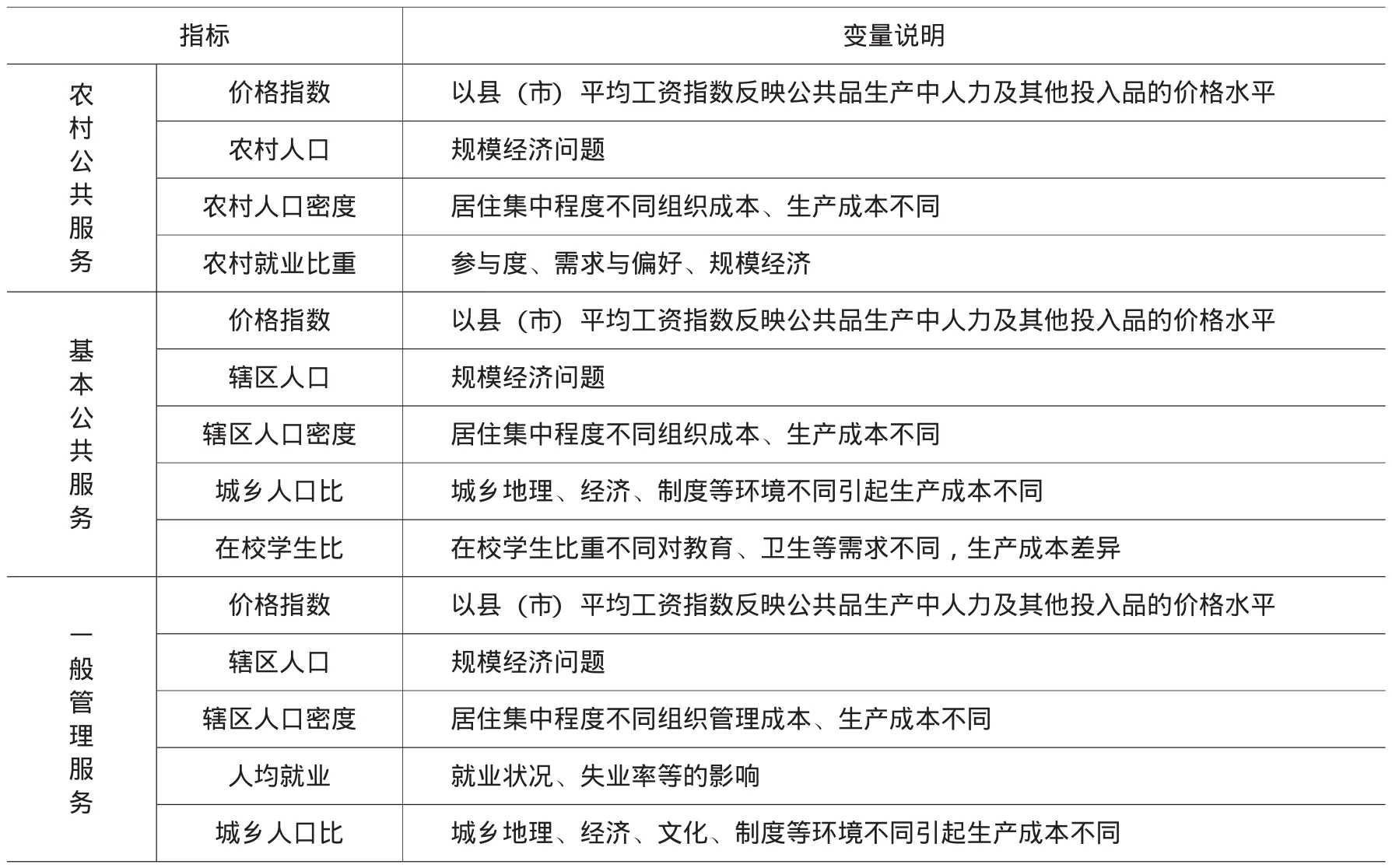

我们首先根据(1)式计算出样本县(市)的财政收入能力。其次,为计算财政支出需要,须确定各类公共服务的服务责任及其成本指数。如前所述,公共服务责任用样本县(市)各类公共服务人均支出表示,其中农村公共服务以农林支出、水利和气象人均支出表示,基本公共服务以教育、科技、卫生和社保等人均支出刻画,公共管理和秩序服务用行政管理和公检法司的人均支出反映;在三类公共服务的成本指数计算中,价格I和环境因素变量X,如表1所示。接着,基于(8)式三类公共服务回归结果,可求得各自成本函数(3)式中的相关参数值,进而计算出三类公共服务。利用计算出的三类公共服务的服务责任及相应的成本指数,根据(2)式可测算出样本县(市)在样本期间的公共支出需要。最后,根据(9)式和(10)式可计算出各县(市)的财政健康指数。

表1 公共服务成本函数的价格与环境因素

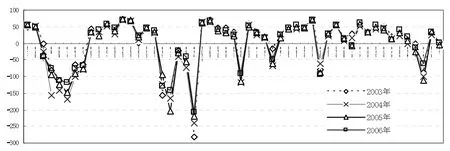

图1表示湖北省52县(市)财政健康指数。由表可知,从2003年到2006年有35个县(市)的财政健康指数一直为正,说明这些地区财政收入能力能够满足其财政支出需要;而另外27个县(市)的财政健康指数一直为负,财政收入能力不能满足其提供平均数量和质量公共服务的支出需要。就样本县(市)财政健康变化而言,2006年较2003年有28个县(市)的财政健康指数在提高。这意味着多数县(市)财政收入能力的增强快于财政支出需要的扩张,还有24个县(市)财政收入能力的变动赶不上公共服务需求数量和质量扩张引起的财政支出需要的增加。总体来看,2004年到2006年平均财政健康分别为-5.9、-3.3和2.76,样本县(市)平均财政健康呈现出先降后升的态势,但财政健康度整体仍不高。

图1 湖北省52县(市)实际财政健康指数(单位:%)

三、实证分析

(一)模型设定与变量数据说明

地方财政健康主要反映地方财政收入能力满足标准水平的公共服务所需支出的状况,它主要受税源、公共需求、财政体制、经济社会状况等影响。结合本文的研究目的,建立如下计量模型:

其中,下标i、t分别表示地区(县或县级市)和时间,被解释变量FH为地方财政健康。财政分权是本文主要考察的变量,本文主要用lfd和dum两变量分别揭示。lfd为县(市)财政分权变量,这里借鉴财政分权的一般衡量方法。[9][11]县(市)财政分权的计算公式为:县(市)人均财政支出/(省本级人均财政支出+地市本级人均财政支出+县(市)人均财政支出),dum为“省直管县”改革哑变量。“省直管县”改革使省级财政直接与县(市)财政进行收入划分、转移支付、财政结算、资金报解和调度等,规范了省、市、县之间的财政收支权责关系,是1994年分税制改革以来地方财政体制的一次重大变革;“省直管县”哑变量取值要根据各地进行省管县改革的时间而是,改革前取值为0,改革后取值为1。

模型的控制变量有:lpinc为县(市)居民人均收入,以各地城镇居民人均可支配收入和农民人均纯收入,按城乡人口加权计算而得,该变量表征地方财政健康变化的税源、经济发展因素。lcity为城镇化率,用城镇人口占地区人口比重(%)表示。人口增加对公共品供给同时具有“网络效应”和“拥挤效应”,这里用lpop辖区人口数(万人)来刻画人口规模因素。在我国特别是中西部地区,由于自身收入有限,县级财政支出有相当部分来自上级转移支付,这里我们考虑该因素,但因县级转移支付收入数据难以获取,我们以地方人均财政总收入与一般预算收入的差额来近似地刻画lpsub(单位为元/人)。lprice为县(市)平均工资指数,用以反映地区价格因素。μi为观察不到的地区效应,εit为随机误差项,α和β为变量系数,c为截距项。此外,变量符号前加l,表示该变量取自然对数形式。

本部分使用湖北省52县(市)2003-2006年面板数据进行回归分析,原始数据来自《湖北统计年鉴》、《湖北财政年鉴》、《湖北农村统计年鉴》、《中国区域经济统计年鉴》相关各期及中国资讯行INFOBANK数据库。财政健康变量数据由文章第二部分所述方法计算而来。

(二)回归结果分析

面板数据模型主要分混合效应、固定效应(FE)和随机效应(RE)三种模型。我们先比较基础模型(1)的混合OLS和固定效应模型,F统计量为33.22,表明固定效应优于随机混合OLS估计。然后,通过Hausman检验来确定是选择固定效应模型还是随机效应模型,chi2值为18.26,P值为0.0108,拒绝原假设则应选择固定效应模型。表2第2列报告了基于面板固定效应模型回归结果。

财政分权是本文主要考察的变量。为避免lfd财政分权变量与因变量间可能存在的交互作用,而产生内生性问题使模型参数估计有偏和非一致。本文借鉴通常的简便做法(罗知,2009)。[20]选取的滞后一期变量作为工具变量。在此基础上,利用工具变量法进行估计,从表2第3列所示的回归结果来看,固定效应工具变量回归Hausman检验chi2值为16.95,P值为0.0177,说明解释变量存在内生性,应选择IVFE估计,工具变量回归结果如表2第3列所示。下面,我们基于该结果进行分析。

表2 财政分权对地方财政健康影响回归结果

从回归结果看,财政支出分权变量回归系数显著为正,这说明财政分权有助于县级财政健康度的提升。可能解释是:虽然地方财政分权程度的提高,意味着县(市)承担的公共支出责任及提供的公共服务范围、数量和质量也随之提高,引起县(市)财政支出需要增加。但与此同时,财政分权一方面提升了公共品供给效率,另一方面促进了地方经济增长。[7-8][18-19]财政分权通过增强地方公共服务供给的效率和有效性,以及地方政府发展经济的自主性、促进经济增长,从而丰富税源、扩大税基,增强地方财政收入能力,进而使地方财政分权与财政健康呈现出正向关系。

“省直管县”改革虚拟变量dum系数显著为正,这表明“省直管县”改革显著增强了县(市)财政健康水平。“省直管县”财政体制改革减少了财政级次,规范了省、地市和县(市)财政关系,降低了财政资金和信息的传递成本,提高了财政资金流转速度和财政工作的效率;[21]消除了地市对县级财政资源的不合理汲取,一定程度上从制度上改变了“市刮县”及地市对所属县市经济活动的过分干预,增强了县级财政的独立性及其财政活动的主动性,促进了财政能力的提高和经济发展,进而改善了县(市)的财政健康水平。2009年财政部发布《关于推进省直接管理县财政改革的意见》指出,争取在2012年底以前,在全国除民族自治地区以外全面推行省直管县财政体制。需要说明的是,“省直管县”财政改革发端于浙江省,由于地区差异及“省直管县”改革对经济社会影响的多维性。本文研究只是基于湖北省数据,从财政健康角度为“省直管县”改革提供经验支持。

就其他控制变量而言,居民人均收入lpinc、城镇化变量lcity、人口规模lpop三变量系数显著为正,说明居民收入增加、城镇化率提高、辖区人口增加将提高县(市)财政健康水平,这与我们的预期相一致。以工资指数反映的辖区价格水平lprice系数显著为负,价格水平的提高使县(市)为满足不变公共服务所需支出增加,而县(市)缺乏有效的独立财权,财政收入弹性低,从而使价格水平提高反而引起财政健康度降低。转移支付变量系数lpsub不显著,其原因在于,本文的财政健康指标反映的是县(市)财政收入能力满足其财政支出需要的状况,而财政收入能力指标是基于县(市)辖区税基(GDP)及省域内县级平均税负水平而得的,与转移支付指标联系弱。

(三)稳健性检验

财政分权有多种度量方式,前文研究中我们运用的是最常用的支出维度的财政分权指标。此外,还有收入指标、边际分成率及其他指标等。[22]基于数据的可得性,我们采用收入维度的财政分权指标对研究结论的稳健性进行检验。收入维度县(市)财政分权的指标计算公式为:县(市)人均财政收入/(省本级人均财政收入+县(市)所在地市本级人均财政收入+县(市)人均财政收入),并取自然对数,用lfrfd表示。回归结果见表3。由回归结果可知,财政分权lfrfd和省直管县dum两变量的系数都显著为正。同样,地方财政分权和省管县财政改革有助于县(市)财政健康度的提升。就其他控制变量来说,变量系数符号及显著性也保持稳定。整体而言,它与表2的结论是一致的。

表3 稳健性检验回归结果

四、结论与政策建议

(一)主要研究结论

1.财政健康反映地区财政收入能力满足其提供平均水平公共服务的公共支出需要的状况。从2003年到2006年,湖北省县(市)财政健康呈现出先降后升的态势。整体而言,县(市)财政健康水平仍较低,地方财政收入能力难以充分满足公共支出需要。

2.实证研究发现,县(市)财政分权扩大公共支出需要和增强财政收入能力的效应并存,总体上显著增强了县(市)财政健康。“省直管县”财政改革规范了省、地市和县(市)财政关系,从制度上消除或减轻了地市对县级财政资源的不合理汲取,增强了县级财政的独立性及其财政活动的主动性,促进了财政能力的提高和经济发展,进而促进了县(市)的财政健康水平的改善。

财政分权虽然有助于增强地方财政健康度,但在当前的地方财政分权制度下,县(市)承担了过多公共品和服务的供给责任,如一些上级政府应该更多承担的教育、社保、医疗等。而财政收入分权度却相对比较低,县(市)财政收入自主性低。这一方面会导致基本公共服务供给不足、地区间公共服务非均等;另一方面会引起地方收费、政府融资等非规范收入的膨胀,带来财政风险。

(二)政策建议

1.应厘清市场经济下政府的职责范围,根据各项公共服务的具体特征、不同级次政府组织管理特点、技术水平、社会环境等,明确、合理地划分包括县(市)、乡镇在内的各级政府的公共服务责任。

2.完善分税制特别是省以下分税制,结合各级政府公共服务支出责任、税收自身特征等,在不同级次政府之间合理配置税收等财权。

3.坚持财力和事权相统一的原则,建立完善的转移支付制度,为既定税收分权制度下,财政收入能力不能满足提供平均数量、质量(或称均等化)公共服务的地区进行合理的转移支付。

4.建立公开透明、规范有序、风险可控的地方债制度,以满足地方公共支出需要,促进经济社会发展。

5.应坚持完善“省直管县”财政改革,逐步取消改革中的一些临时性和过渡性做法,使地级市和县(市)财政成为相互独立的平等主体,最终减少财政及行政层级,构建扁平化、高效、健康的地方财政及行政管理体制。

[1]贾康.财政的扁平化改革和政府间事权划分[J].中共中央党校学报,2007,(6):42-48.

[2]赵福军,王逸辉.政府行为、财政体制变迁方式与中国县乡财政困难[J].江西财经大学学报,2007,(1):21-23.

[3]段际凯.赤字·债务·挂账·欠资——试论县乡地方财政风险问题[J].财政研究,2000,(11):68-71.

[4]郑斌.县域财政公共服务能力提升路径研究[J].财经问题研究,2008,(5):79-83.

[5]OECD.中国公共支出面临的挑战:通往更有效和公平之路[M].北京:清华大学出版社,2006.

[6]Robert Tannenwald,Jonathan Cowan.Fiscal Capacity,Fiscal Need,and Fiscal Comfort among U.S.States:New Evidence[J].The Journal of Federalism,1997,27(3):113-126.

[7]Ladd Helen F.,John Yinger.America’s Ailing Cities:Fiscal Health and the Design of Urban Policy[M].Baltimore,MD:Johns Hopkins University Press,1991.

[8]骆永民.财政分权对地方政府效率影响的空间面板数据分析[J].商业经济与管理,2008,(10):75-80.

[9]龚锋.地方公共安全服务供给效率评估——基于四阶段DEA和Bootstrapped DEA的实证研究[J].管理世界,2008,(4):80-90.

[10]傅勇,张晏.中国式分权与财政支出结构偏向:为增长而竞争的代价[J].管理世界,2007,(3):4-12.

[11]邓可斌,丁菊红.转型中的分权与公共品供给:基于中国经验的实证研究[J].财经研究,2009,(3):80-90.

[12]刘成奎,王朝才.财政分权与农村公路供给——以我国省级面板数据为例[J].财贸研究,2008,(1):78-84.

[13]乔宝云,范剑勇,冯兴元.中国财政分权与小学义务教育[J].中国社会科学,2005,(6):37-46.

[14]Qian Y.,G.Roland.Federalism and the Soft Budget Constraint[J].American Economic Review,1998,88(5):1143-1162.

[15]Lin J.Y.,Z.Liu.Fiscal Decentralization and Economic Growth in China[J].Economic Development and Cultural Change,2000,49(1):1-21.

[16]史宇鹏,周黎安.地区放权和经济效率:以计划单列市为例[J].经济研究,2007,(1):17-28.

[17]张晏,龚六堂.分税制改革、财政分权与中国经济增长[J].经济学(季刊),2005,(4):75-108.

[18]刘小勇.省及省以下财政分权与省际经济增长[J].经济科学,2008,(1):41-54.

[19]肖文,周明海.财政分权与区域经济增长——基于省级以下的实证分析[J].浙江大学学报(人文社会科学版),2008,(4):73-83.

[20]罗知.中国FDI流入的决定因素:基于国际面板数据的实证研究[J].南方经济,2009,(1):34-41.

[21]王德祥,李建军.人口规模、“省直管县”对地方公共品供给的影响——来自湖北省市县两级数据的经验证据[J].统计研究,2008,(12):15-21.

[22]樊勇.财政分权度的衡量方法研究——兼议中国财政分权水平[J].当代财经,2006,(10):33-36.