企业经济增长与GDP增长的引导关系研究

2011-08-08武汉软件工程职业学院徐红梅

武汉软件工程职业学院 徐红梅

武汉联合药业有限责任公司 陈建伍

国民经济增长与微观企业经济增长的关系在衡量经济的发展和预测中具有极其重要的作用。企业增长可以推动国民经济的增长,而国民经济增长必然也可以带动企业的发展,但是两者之间的关系却值得深入探讨。本文采用Granger因果检验法和误差修正模型法对国内生产总值和上市公司的营业总收入进行引导关系研究,力图得到一些有益的结论。

1 数据的选取和处理

本文选取2002年第一季度至2008年第一季度的季度数据为样本空间,数据来自国泰安CSMAR数据库。经济增长的主要衡量指标是GDP,企业增长也要采取相同的产出指标,即营业总收入指标,因此在变量的选取上主要选取各上市公司的营业总收入和国内生产总值(GDP),在进行数据预处理的过程中将全国有效的1059个企业的营业总收入加总起来得到企业的总收入(RET);同时考虑到物价水平的波动,因此采用物价指数CPI来剔除物价因素。取2002年第一季度的实际GDP和实际RET为基准(即CPI=100),分别对实际GDP和实际RET取自然对数以消除数据中存在的异方差,即分别用LnG=Ln(GDP/CPI)和LnR=Ln(RET/CPI)表示经过CPI调整的自然对数的实际GDP和实际RET。

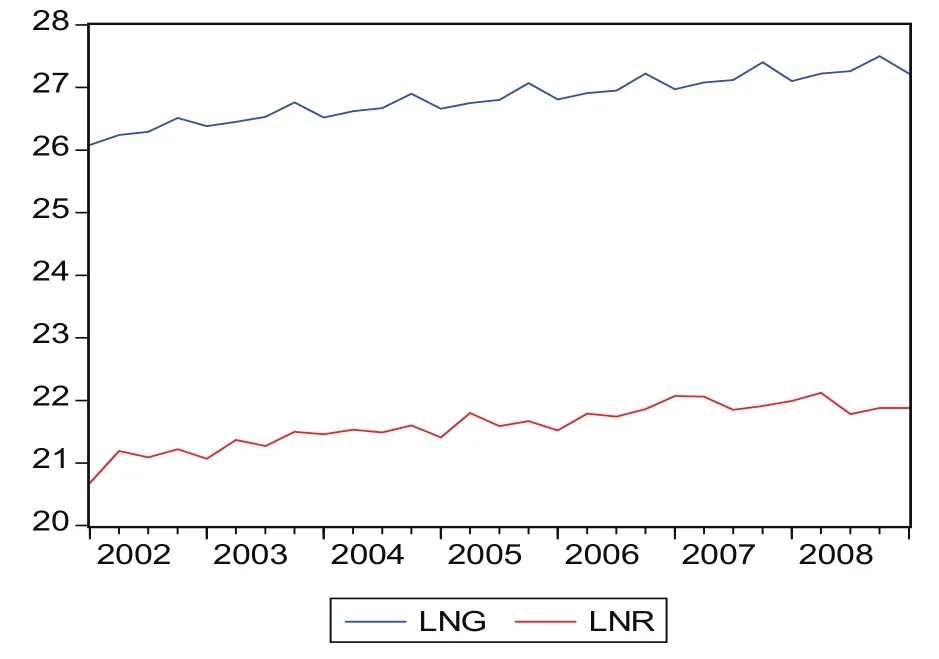

图1 LnG和LnR的走势图

由图1和表1可以看出国内生产总值(LnG)和企业总收入(LnR)具有相同的趋势,且相关性较强,但这种相关性并不代表它们之间具有一定的因果关系,所以采用单位根检验,协整检验和Granger因果关系检验方法来分析它们之间的关系,并给出短期预测的误差修正模型。

表1 LnG和LnR的相关性检验

2 模型的选择与实证分析

2.1 平稳性检验—单位根检验

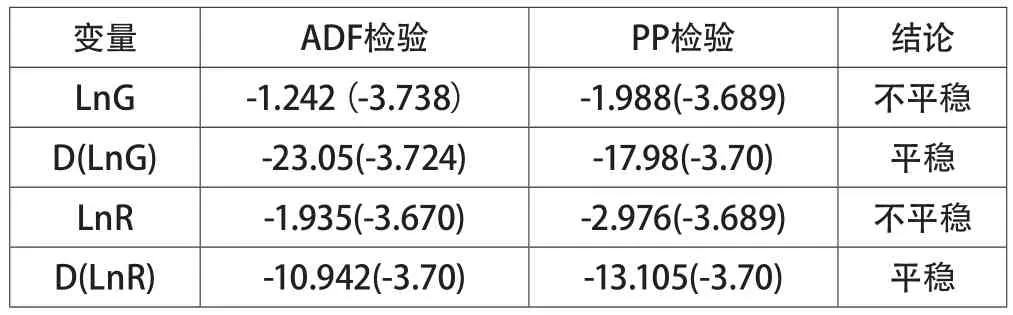

通过单位根检验序列的平稳性是经济时间序列分析的前提,本文采用扩展的Dickey-Fuller单位根检验(ADF)和Phillips-Perren检验(PP)对各个变量进行单位根检验,检验结果见表2:

表2 各变量的平稳性检验

表2中结果说明LnG和LnR序列在1%显著性水平下都是非平稳的,而它们的一阶差分序列在1%显著性水平下都是平稳的,所以LnG和LnR是一阶单整序列。

2.2 协整关系检验

为了分析二者之间是否存在协整关系,先对变量用普通最小二乘法(OLS)估计回归模型进行回归分析,然后再通过检验回归残差的平稳性来做出判断。如果平稳,说明存在协整关系;否则相反。

表3 OLS回归估计结果

其中R2=0.794,DW=1.592。各系数通过显著性检验,DW值表明残差序列不存在自相关。

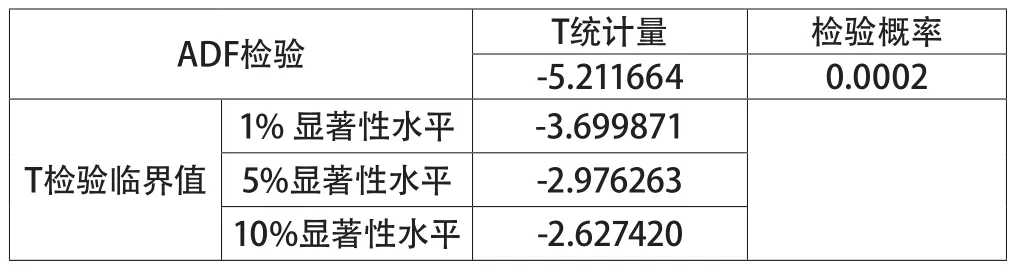

对上述方程的残差序列进行平稳性检验,根据SIC方法确定滞后长度为p=2。检验结果如表4:

表4 残差平稳性检验结果

从表4可以看到残差序列通过平稳性检验,说明LnG和LnR存在协整关系,即存在长期均衡关系。

2.3 Granger因果检验

协整检验说明变量之间存在长期均衡关系,但其因果关系, 还需要通过Granger因果检验。先估计当前的y值被其自身滞后期取值所能解释的程度,然后验证通过引入序列x的滞后值是否可以提高y的被解释程度,如果是,则称序列x是y的Granger成因,否则称为非Granger成因;同时考虑序列y是否是x的Granger成因,若使用x的过去值比不使用x值能更好预测y,则称x对y有单向引导关系;若y对x也有单向引导关系,则x和y之间具有互动关系。(Granger因果关系检验模型在此略)

在使用Granger引导关系检验时需要选择滞后阶数。滞后阶数越大,越能完整反映所构造模型的动态特征;但滞后阶数越大,需要估计的参数也就越多,模型的自由度就越少。所以通常进行选择时,需要综合考虑,既要有足够数目的滞后项,又要有足够数目的自由度。本文根据AIC(Akaike Information Criterion)信息准则和SC(Schwarz Criterion)信息准则选取ADF检验滞后阶。根据国内外的选取经验,通过VAR模型检验选滞后阶数为3时AIC和SC为最小,此时Granger因果关系检验结果如表5:

表5 Granger因果关系检验结果

从表5可以看到,在99%的置信水平下,Granger因果关系检验拒绝了LnR不是LnG的Granger成因;而对于原假设,LnG不是LnR的Granger成因则无法被拒绝,所以可以从统计意义上得出结论:LnR是LnG的Granger成因,也就是企业增长对于经济增长具有单向引导作用,而经济增长对企业增长的影响关系不显著。

2.4 误差修正模型(ECM模型)

ECM模型进一步探究了两者之间的关系。对具有协整关系的序列,算出误差修正项,并将误差修正项的滞后一期看做一个解释变量,连同其它反应短期波动关系的变量一起,建立误差修正模型。其中误差修正项反应的是变量长期的关系,误差修正模型反应的是变量短期的相互关系。(本文略去模型的构建过程)

Granger因果检验得出了在99%的置信水平下,从LnR到LnG的单向因果关系,所以可以建立短期误差修正模型来揭示它们之间存在的数量关系。

根据前面的分析,LnR和LnG都是一阶单整序列。设长期均衡方程式(1)的误差修正项为:

得到误差修正模型为:

对模型(3)进行估计的结果如表6:

表6 ECM模型回归估计结果(不含常数项)

即得到下式:

由表6知道各系数均通过显著性检验,并且R2=0.623,方程的显著性概率p=0.001,DW=2.205表明ECM模型的残差已经不存在自相关现象。

误差修正模型的△LnR系数为正值,说明企业产出对经济增长(GDP)的确有正向促进作用,误差修正项ecm反映了对偏离长期均衡的调整力度。从估计值来看,ecm系数小于0,符合负向修正机制,对偏离长期均衡的调整力度为65.9%,即企业总产出在上一季度的非均衡误差以65.9%的速度对本季度的GDP从反方向、向长期均衡状态调整,并对下一季度GDP的增长产生影响。

3 结语

研究的数据结果显示,在99%的显著性水平下,企业经济增长是国民经济增长的Granger成因,即企业的发展对于GDP的增长具有单向引导作用,但GDP的增长对企业的发展的影响关系却并不显著。此外,ECM模型分析证明,企业的总产出在上一季度的非均衡误差以65.9%的速度对本季度的GDP从反方向向长期均衡状态调整,并对下一季度GDP的增长产生影响。由此可见,微观企业的增长在一定程度上确实推动了宏观经济的增长,并促使宏观经济朝着长期均衡稳定的方向发展。

虽然从数据上看GDP的增长对企业的经济发展的影响关系不显著,但是GDP增长的内在因素与企业是分不开的,比如低碳经济的发展、中国经济发展方向的转变等都离不开企业这个社会中最小的,但又最重要的元素。所以,在这后金融危机时代、全球经济大调整的格局下,我们不但要增加的企业数量、规模,还要使更多的民族企业像海尔一样走向世界。

[1]Engle,R.F.,and Granger,C.W.J.. Cointegration and error correction:representation, estimation and testing[J].Econometrica,1987,55,251-276.

[2]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005(02).

[3]张永东,黎荣舟.上海股市日内波动性与成交量之间引导关系的实证分析[J].系统工程理论与实践,2003(02).

[4]朱宏泉,卢祖帝,汪寿阳.中国股市的Granger因果关系分析[J].管理科学学报,2001.

[5]肖辉,吴冲锋.股指与股指期货日内互动关系研究[J].系统工程理论与实践,2004(05).