项目现金流变动下内部收益率敏感性排序研究

2011-08-01李言规

李言规

(中南林业科技大学 商学院,湖南 长沙 410004)*

一、问题的提出

内部收益率(Internal Rate of Return,IRR)就是投资项目各年现金流量的折现值之和为零时的收益率,它对应于项目寿命结束时,全部收益正好偿还全部投资费用的折现率。内部收益率是由项目本身的现金流量决定的,即项目内部决定(与银行利率等无关),因而是项目实际的投资报酬率,是除净现值外最重要的投资项目动态评价指标[1]。

为了提高投资项目的抗风险能力,常常需要分析并测定一些不确定因素的变动对IRR的影响程度,以便控制前一位或前几位对IRR影响较大的因素,这就是所谓的IRR敏感性分析,其结果是得出IRR对各个不确定因素的敏感性排序。

然而,我们总是遇到这样一种现象:在做IRR对投资、经营成本、收益三因素的敏感性分析时,在经历大量的计算后,往往得出收益是IRR最敏感的因素,而次敏感的因素有时是投资,有时是经营成本。我们不禁要问:为什么收益往往是IRR最敏感的因素?在什么情况下投资或经营成本是次敏感的因素?我们能否通过简洁的方法就能判定IRR对这三个因素的敏感性排序?本文通过构建一个IRR关于投资、经营成本、收益三因素变动率的高次方隐函数模型,采用全微分的数学分析方法,在此三因素变动率不大的情况下,将IRR与此三因素变动率之间的高次方隐函数关系,转化成一种简单的近似线性关系,从而揭开谜底。

二、模型与解法

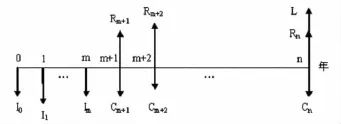

设一个常规投资项目的现金流模型如图1,建设期的投资为Ij(j=0,1,…,m),回收期的经营成本为Cj(含所交税),收益为Rj(j=m+1,m+2,…,n),资产残值为L,项目基准收益率为ic。记折现率为i,各期投资、经营成本、收益折现值之和分别为PI、PC、PR,项目期末资产残值的折现值为PL,则根据IRR的定义,IRR是方程(1)中i值的解:

图1 项目现金流

其中:

设用内插法求出(1)式的解,即基本方案的内部收益率为i=i0。且i0≥ic(否则基本方案不可行,不用作IRR 敏感性分析)。将i=i0代入(1)式,则有:

其中:PI0、PC0、PR0和PL0分别表示PI、PC、PR和PL在i=i0时的值。

假设投资、经营成本和收益的变动百分率分别为x、y、z(变动范围不大),则(1)式转变为:

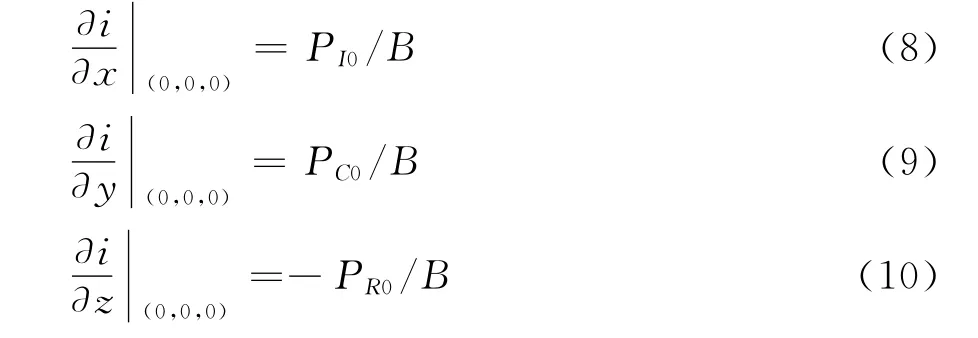

这是一个关于i是x、y、z的高次方隐函数。分别求出i对x、y、z的偏导数,然后在原点O(0,0,0)处取值,得到:

其中:

在x、y、z的取值范围不大的情况下,di≈Δi=i-i0,所以由原点处i的全微分变形得:

从而单因素敏感性分析方程分别为:

因为变动因素的偏导数除以常数i0,即为IRR对该因素的敏感系数,所以偏导数的绝对值越大,IRR对该因素的敏感性越强。又因为IRR对投资、经营成本、收益变动率的偏导数的分母相同,因此我们只需比较分子PI0、PC0、PR0的大小,分子大的IRR对其相应因素的敏感性也大。

观察(6)式,对于一个常规项目来说,PL0较小,PC0-PL0、PI0-PL0都是正数,所以PR0最大,其相应的收益当然是IRR最敏感的因素。

至于投资或经营成本是不是IRR次敏感的因素,则由下面简单的讨论判定:

若PI0>PC0,则投资是次敏感的因素,经营成本是再次敏感的因素;

若PI0=PC0,则投资和经营成本同是次敏感的因素;

若PI0<PC0,则经营成本是次敏感的因素,投资是再次敏感的因素。

投资与经营成本谁是IRR次敏感因素、谁是再次敏感因素的关系可作出合乎实际的解释:若投资的折现值PI0大于经营成本的折现值PC0,说明建设期的投资比重较大,生产设施的配备较先进和完善,回报期运行较稳定,经营成本相对可节省,因此比重较大的投资对IRR的影响程度大于经营成本对IRR的影响程度。反之亦然。

(2)式和(3)式中,若m =0,Cj=C(j=1,2,…,n),则 PI0=I0,PC0= C(P/A,i0,n)。其 中:(P/A,i0,n)=[1-]为年金现值系数(可查表或用计算器计算)。根据以上分析,IRR对三因素的敏感性排序更加易于判定:

首先,毫无疑问,收益是IRR最敏感的因素。

其次,若I0/C > (P/A,i0,n)(这仅是折现值变形),则投资是IRR次敏感的因素,经营成本是IRR再次敏感的因素;若I0/C = (P/A,i0,n),则投资和经营成本同是IRR次敏感的因素;若I0/C<(P/A,i0,n),则经营成本是IRR 次敏感的因素,投资是IRR再次敏感的因素。

三、实例分析

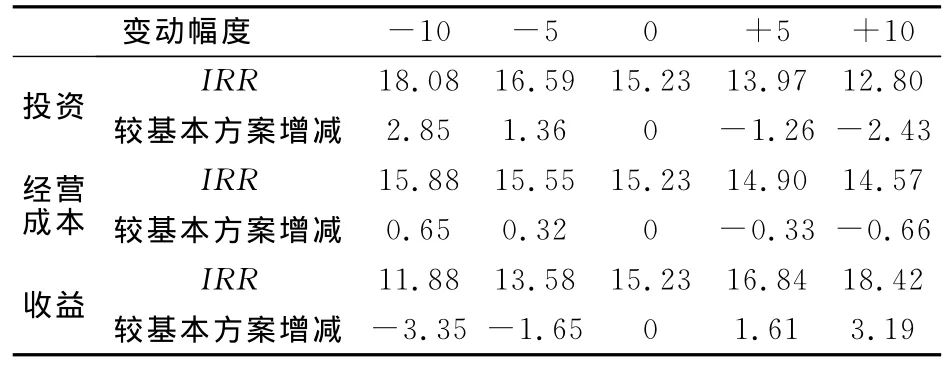

某项目经济评价的主要资料见表1,基准收益率为12%。由于对未来影响经济环境的某些因素把握不大,投资、经营成本和收益的变化幅度为±5%、±10%,试分析不确定因素变动下IRR的敏感性排序[2]。

根据表1,用内插法算出为i0=15.23% >ic=12%,因此基本方案可行。对于单因素的每一次变动,计算相应的各期净现金流量,然后用内插法算出内部收益率,结果见表2(其复杂烦琐的计算过程略)。

表1 项目现金流量单位:万元

表2 内部收益率敏感性程度 单位:%

从表2中可以看出,在相同变动幅度下,收益是IRR最敏感的因素,投资是IRR次敏感的因素,经营成本是IRR再次敏感的因素。

若采用上述研究成果,则本例分析十分简单。首先,求出基本方案的内部收益率i0=15.23%,因i0>ic=12%,基本方案可行。然后查表或用计算器,知年金现值系数(P/A,15.23%,10)=4.9751。因此,IRR对各因素的敏感性判定如下:

1.对于一个可行的基本方案,收益是IRR当然的最敏感性因素。

2.因I/C=1000/50=20>4.9751,所以投资是次敏感因素,经营成本是再次敏感因素。

显然,判定结果与复杂烦琐的传统分析方法的结果完全一致。

四、结 论

在一个由投资、经营成本、收益、资产残值现金流构成的常规投资项目中,假设前三者的变动幅度不大,则IRR对此三因素的敏感性排序由其在基本方案下的现金流的折现值之和大小决定,具体来说:

1.收益总是IRR最敏感的因素。

2.若基本方案下投资现金流的折现值之和大于经营成本现金流的折现值之和,则投资是IRR次敏感的因素,经营成本是IRR再次敏感的因素;反之亦然。

3.折现值之和越大,IRR对相应变动因素的敏感性越强。

在传统方法中,IRR对投资、经营成本、收益的敏感性分析必须经过繁琐的计算。如果仅仅做出IRR对此三因素的敏感性排序,以找出影响投资项目盈利的主要和次要的因素,那么利用本文的结论进行评价无疑十分方便和简洁。

[1]]魏法杰,王玉灵,郑筠.工程经济学[M].北京:电子工业出版社,2007:77.

[2]孙怀玉,王子学,宋冀东.实用技术经济学[M].北京:机械工业出版社,2003:140.