创业板IPO发行定价合理吗?

2011-07-27郭海星万迪昉

郭海星 万迪昉

(西安交通大学管理学院,陕西西安710049)

一、引言

2009年6月,证监会发布《关于进一步改革和完善新股发行体制的指导意见》,正式决定启动新股发行制度的市场化改革,主要包括IPO定价市场化——废除“窗口指导”和IPO节奏市场化——废除“暂停IPO”两大基本内容。改革宗旨是消除一、二级市场过大差价,让“打新”、“炒新”与“炒旧”一样具有完全对等的风险与收益。在市盈率上限等管制措施逐步取消后,高质量的IPO价格、合理的新股分配方式都只能内生于市场自身,它们是各类市场主体行为规范程度、IPO定价信息环境、发行上市制度安排灵活性等多种因素的综合反映和集中体现。在中小板市场,2009年6月新股发行市场化改革后发行上市的64家公司与改革前的2008年发行上市的51家公司作为观察样本对比,发现新股发行制度改革后,新股定价更趋市场化,一级市场和二级市场的定价基准开始接轨,新股上市首日爆炒现象开始有所收敛,中小投资者新股中签率也有一定的提高,说明新股发行制度改革已经达到一些方向性的目标。但是“高发行价、高发行市盈率、高募集资金”,即所谓的“三高”,仍然是目前新股发行特别是创业板新股的普遍特征。此外,目前我国二级市场上新股抑价幅度仍然较高,在二级市场的高股价带动下,新股发行高定价、高市盈率的情况更为严重。相比较于新股发行制度改革前,发行市盈率水平显著提高了,发行人获得了更为宽松的股权融资条件,然而投资者则支付了更高的成本。

2009年10月启动的创业板市场主要是为了扶持中小企业、高新技术企业和成长型企业发展,提供融资服务,同时也为风险投资提供了正常的退出机制。创业板和主板两个市场的定位各有所侧重,创业板市场中的上市公司通常具有无形资产比重高、成长性好、经营不确定性大、规模小的特征。根据金融学理论,风险和收益是对等的,风险程度大,风险收益率就越高。创业板上市公司的高成长性在短期内可以快速降低市盈率,成熟的市场通常给予高风险上市公司较高的估值,从美国纳斯达克市场来看,上市公司平均市盈率在100倍以上。中国创业板公司50多倍的发行市盈率可能并不为高。但是创业板上市新股破发潮却愈演愈烈。截至2010年5月26日,创业板86只已上市个股中,有17只股票的收盘价低于其发行价格,占比约20%。其中,奥克股份、劲胜股份和康芝药业上市首日即跌破发行价。那么,创业板IPO发行定价是体现了其内在价值,还是价格虚高?二级市场部分新股破发的同时,更多的上市新股仍然存在较高的抑价现象又该如何解释呢?

本文对主流IPO抑价理论中发行价低于内在价值的假定提出质疑,运用剩余收益估值模型、随机边界定价模型和回归模型,首次实证检验了我国创业板市场上市公司IPO发行定价格合理性,然后从IPO抑价理论和行为金融理论出发,对创业板IPO抑价现象进行了较为深入和完整的解释。本文在以往研究的基础上,进一步完善了理论框架和实证模型,对我国创业板市场IPO价格行为提供了理论上的合理解释,为我国进一步深化新股发行制度改革提供了一定的理论指导,为创业板投资者的投资策略提供了一定的理论参考。

二、文献回顾

创业板IPO发行价格是解释“三高”现象和抑价现象的基础。理论上发行价格的确定依据是股票的内在价值,如果缺乏可靠的、科学的内在价值评估,投资行为有可能演变成投机行为,最终导致市场泡沫的出现。部分学者认为,股价就是股票内在价值可以观测到的最佳预测值。但是,近年来行为金融学的研究成果表明由于市场存在信息不对称和套利成本,市场中的套利行为需要较长时间才能将股票价格调整到内在价值水平,股票价格和其内在价值是一个动态连续的收敛过程。因此,以会计信息为基础的股票价值评估是发展理性成熟的资本市场的基础之一。历史上出现的比较流行的股票定价模型如戈登增长模型、股利折现模型,现金流折现模型,在不同的时期和不同的环境下对股票价值的评估发挥了重要作用,但是在整体上缺乏普适性和一致性。比如股利增长模型无法应用到不发放股利或者股利十分稳定的公司股票定价,现金流折现模型在评估快速成长价值不断增加的企业时,会面临现金流长期为负的困境。此外,在投资者决策时,会计信息对企业价值评价起着决定性的作用,但是会计信息并未被充分的内嵌在这些模型中。Ohlson(1995)[1]提出并逐步完善了基于会计信息的剩余收益定价模型,该模型直接将会计报表中的每股收益以及每股权益直接和股票价值联系起来,为股票价值评估提供了坚实的会计基础。Ohlson模型在以下两个方面为股票价值评估做出了开创性的贡献:一是相比现金流折现模型和股利折现模型,Ohlson模型能更好的预测和解释股价[2-4];二是Ohlson模型比其他流行的模型可以更完整的进行价值评估[5]。Lee等(1999)研究表明,净剩余收益模型是目前最为可靠的计量公司内在价值的方法[6]。该模型成功的关键在于选择短期国债利率作为无风险利率,并且使用分析师预测值作为公司未来收益的预测值。在满足上述条件下,该模型估计的内在价值具有最优的时间序列特征。在国内,尚未有学者采用剩余收益估值模型对我国IPO发行价格的定价效率进行研究。

在发达国家和新兴国家的股票市场,普遍存在IPO新股上市首日收盘价远高于发行价,具有明显的超额收益的现象,该现象被称为IPO抑价现象。自从Ibbotson1975年首次发现美国120只IPO新股上市首日存在11.4%的超额收益以来,IPO抑价现象一直是金融学研究领域的热点问题。西方学者提出了一系列理论假说来解释IPO抑价现象,主要可以归纳为信息不对称假说、信号假说、投资者行为假说以及承销商声誉假说。Rock(1986)建立了一个知情和非知情投资者之间信息不对称模型,提出了著名的赢者诅咒假说,该假说认为新股发行价格必须低到足以补偿投资者额外投资风险时,才能吸引非知情投资者参与投资[7]。Welch(1989)建立信号模型来解释IPO抑价现象,该模型假设市场中存在异质公司,优质公司通过IPO抑价向外部投资者传递公司高质量信号,通过二级市场的高价增发可以弥补一级市场的发行损失,劣质公司在二级市场的信息逐渐被揭露,无法通过增发弥补损失,考虑成本因素不能模仿优质公司的IPO抑价行为[8]。Welch(1992)提出的瀑布假说认为IPO发行者通过发行抑价吸引最初的潜在投资者来购买,继而会引发“示范效应”,二级市场的投资者会忽视私人信息而决定购买该新股[9]。Balvers(1988)认为声誉高的承销商会尽量为IPO股票精确定价,减少上市前的不确定性。因此,承销商声誉与IPO抑价程度存在负相关关系[10]。然而,Loughran 和 Ritter(2004)研究得到了相反的结果,他们发现声誉越高的投资银行,其所承销的IPO抑价程度越高[11]。上述理论对IPO抑价现象并未得到一致和完整的解释,不能令人满意。Ritter和Welch(2002)在对IPO理论综述后指出,非对称信息理论可能不是IPO抑价的主要原因,未来的研究应关注代理问题和行为研究[12]。此外,上述研究都是基于一个非常强的假定,即二级市场的股票价格可以精确体现股票的内在价值,一级市场的发行价格低于股票的内在价值,在此基础上研究抑价的原因。我们认为,考虑到股票价格和其内在价值是一个动态连续的收敛过程,套利时间和非理性行为均有可能造成股票价格相对内在价值的偏离,IPO抑价原因可能并不是一级市场发行价低于内在价值造成的。

我国作为新兴市场经济国家,面对复杂快变的转型经济环境,股票市场的IPO抑价明显高于欧美发达国家,国内众多学者对这一现象展开了研究。王晋斌(1997)[13]、Chi和 Padgett(2002)[14]基于信息不对称模型对我国的抑价影响因素进行了实证检验。部分学者考察了发行和定价机制对抑价的影响,宋逢明(2001)[15]发现放开市盈率管制对抑价无影响,于增彪和梁文涛(2004)[16]发现审批制与核准制相比,抑价率没有显著差别。王海峰等(2006)[17]、杨记军和赵昌文(2006)[18]研究表明询价制降低了抑价水平。张继强(2003)[19]借鉴信号模型对我国的抑价原因进行了解释,徐浩萍等(2009)[20]认为国有企业较高的IPO折价是政府在私有化进程中主动向市场投资者传递的政策信号。部分学者从公司治理中的委托代理视角解释了抑价原因,认为我国普遍存在的控股股东的隧道行为造成了较高的IPO抑价[21]。张人骥等(1999)[22]首次质疑了发行价低于内在价值是我国IPO抑价的主要原因,认为发行价格基本反映了内在价值。国内学者曹凤岐和董秀良(2006)[23]在张人骥研究的基础上改进了样本选择和研究方法,使用主成分回归分析模型中的拟合优度指标对我国1997年至2004年间的IPO发行价格和市场价格的合理性进行了实证检验,发现我国股票IPO发行价格较市场价格更能反映公司内在价值,造成IPO抑价程度过高的主要原因是二级市场价格虚高。

总体来看,学术界对我国IPO抑价从多个角度研究取得了一定的成果,但是现有研究仍存在一些不足:(1)IPO发行价格与IPO抑价紧密相连,现有的研究大多假定二级市场是有效市场,二级市场股票价格代表股票内在价值,IPO发行价格低于股票内在价值,忽视了我国股票市场有效性偏弱,一级市场IPO发行定价制度不够完善,二级市场价值发现功能并不充分,投资者结构中散户占据主体,市场中存在大量投机和非理性行为的现状。(2)部分学者虽然对IPO发行价低于内在价值提出了质疑,指出发行价比市场价更为合理,抑价产生的原因是二级市场存在价格泡沫,但是研究方法仅限于用回归解释模型中的拟合优度指标来论证,并未从决定资产价值的根本因素出发,运用剩余收益估值模型估计股票的内在价值,缺乏充分的理论基础和足够的稳健性。(3)我国创业板正式推出后,创业板具有高成长、高风险、高收益的特点,市场通常给此类公司更高的估值。因此,创业板IPO股票的高发行价是否合理,高抑价又该如何解释,现有研究尚未涉及,仍然集中在主板市场。

鉴于以上不足,本文对创业板IPO股票的发行价格和上市后的抑价原因进行了系统深入的研究。首先,综合运用剩余收益估值模型、随机边界定价模型和回归解释模型,首次实证检验了我国创业板市场上市公司IPO发行定价合理性,发现我国创业板IPO股票的发行价格存在显著的下边界,在发行定价阶段已经存在价格泡沫。在此基础上,进一步考察造成创业板IPO股票上市后的抑价原因,运用多元回归分析方法,在控制流动性等影响因素的情况下,发现投资者的投机行为是造成抑价现象的主要原因。

三、研究设计

(一)研究假设

证监会在2009年6月正式启动了新股发行制度的市场化改革,随后于2009年10月推出创业板,创业板新股发行呈现出“高发行价、高发行市盈率、高募集资金”所谓三高的普遍特征,究其原因,承销商自身的道德风险、新股发行定价机制存在的缺陷、一级市场监管的缺失以及二级市场存在疯狂的非理性打新股现象造成一级市场参与主体发行人、承销商和询价机构形成利益同盟,共同推高发行价格。理论上,发行人和投资者之间存在信息不对称,发行人自身提供的价值信息无法取得投资者的信任,因为发行人有可能出于自利目的提供虚假信息。投资者无法有效识别发行人公司质量和IPO项目的优劣会导致逆向选择行为,结果将造成市场中只剩下公司质量低劣的发行人,形成柠檬市场。为了解决信息不对称问题,避免发行失败,必须由值得信任的第三方向投资者提供和传递价值信息。承销商作为金融中介是信息的生产者,相对投资者具有信息优势,在对发行人做尽职调查后向投资者提供发行人价值评估信息,在发行人和投资者之间起着第三方认证的作用。但是,承销商收益与发行价格紧密相关,发行价格越高,承销金额越高,承销商收取的服务费用越大,承销商有可能出现机会主义行为产生道德风险问题,确定的发行价格有可能故意偏离内在价值。询价投资者对于承销商提供的价值评估报告以及公众投资者对于承销商的网上发行定价的认同程度取决于承销商声誉大小。Chemmanur和Fulghieri(1994)[24]关于承销商声誉机制的经典模型表明,承销商声誉越高,IPO股票价值越大,信息不对称程度越低,IPO抑价程度越低,承销费用越高。模型中内含的两个假定是承销商声誉机制发挥作用的关键:一是承销商在0期选取的评估标准会影响1期声誉,即承销商的欺骗行为会造成声誉资本的损失;二是承销商声誉与承销商收益正相关。在我国特定的制度背景下,证券市场发展不够成熟有效,并不能完全满足上述两个条件。我国至今尚未有专门针对承销商声誉的排名系统,普遍使用承销金额及市场份额来度量承销商声誉。影响力较大的与承销商IPO业务有关的排名主要有中国证券业协会每年定期公布券商的经营业绩排名和上海伟海投资咨询公司的券商业务价值量排名,二者均是根据承销金额进行排名。现有的声誉机制并未将IPO公司上市后的价格表现与承销商声誉相联系,无论是短期内的上市破发或者长期的价格低迷都应该对承销商声誉产生负面影响,否则将无法准确刻画承销商欺骗行为对声誉资本造成的损失。因此,在我国第一个假定并不满足,承销商声誉机制不能对承销商行为产生有力的约束,承销收益来自从承销总金额提取一定比例承销费的契约激励机制失衡,承销商有较强的激励从事机会主义行为。发行价格越高,发行人获得的募集资金越多,融资成本越低,现金流越高,可以选择更多的项目投资,发行人可以高发行价中获得收益。承销商发行定价偏离内在价值的机会主义行为符合发行人利益。

从2005年起,我国IPO定价机制进入询价制阶段,2009年6月又进一步废除了发行价格的窗口指导,目的是通过市场化改革使发行价更贴近以市场价格表示的内在价值。但是现有的询价制采用的是欧式而不是美式的询价,“价高者得”扭曲了对询价机构的报价激励,造成询价机构的非理性高报价行为。询价机构放弃真实报价选择高价的原因,一是担心报价过低失去配售新股的机会;二是创业板上市公司股本少,发行规模小,即便发行价高于其内在价值,风险也相对有限,询价机构预期可以从二级市场的打新股热潮中获得收益,不断的抬高报价抢到筹码是询价机构的占优选择。由于我国缺乏对询价对象信用状况的评估机制,难以约束对询价对象信用,进一步加剧了询价机构的非理性报价行为。

有效市场假定,理性投资者行为决定证券价格,非理性行为不会影响证券市场价格,理性交易者的套利行为会将偏离内在价值的证券回归其内在价值。然而,行为金融学研究表明有限理性、异质信念和卖空限制会破坏有效市场假说。卖空限制会导致股票价格高估[25-27],我国证券市场发展不够成熟,长期缺乏卖空机制,投资者非理性的打新股行为引发的IPO股票上市首日高抑价现象显著,尚未达到半强势有效[28]。直至2010年3月31日融资融券业务正式启动,情况有所改善,但是卖空交易量总体偏小,理性套利仍然不足。

从上述分析可以看到,国外有关抑价理论并不适合解释我国创业板市场,与国外IPO发行价低于内在价值的故意抑价不同,我国创业板IPO发行定价过程中存在偏离内在价值的内生激励。因此,我们提出假设1:

H1:创业板IPO发行价格显著偏离其内在价值,存在下边界。

股票的价格可以理解为由两个部分组成:第一部分是所谓的基本价值,由股票的内在价值决定;第二部分是股票持有者拥有的卖出获利的选择权的价值,这部分也称为投机性成分。如果假设1成立,那么意味着由机构投资者构成的一级市场存在价格泡沫,新股上市首日的超额收益说明二级市场进一步造成股价偏离内在价值,投资者存在较强的异质性信念,忽视新股的内在价值,股票持有者通过将股票卖给估价更高的投资者而获利,即机构投资者和散户的投机行为进一步放大了价格泡沫。因此,我们提出假设2:

H2:二级市场投资者的投机程度越高,创业板IPO抑价越高。

(二)研究方法

用剩余收益估值模型、随机边界定价模型和回归模型共同检验假设1,通过剩余收益估值模型计算得到的股票内在价值,将发行价格和内在价值进行比较是否存在显著差异,然后将内在价值变量代入随机边界定价模型检验是否存在明显的下边界,最后运用回归模型进一步检验结果的稳健性。

1.剩余收益估值模型

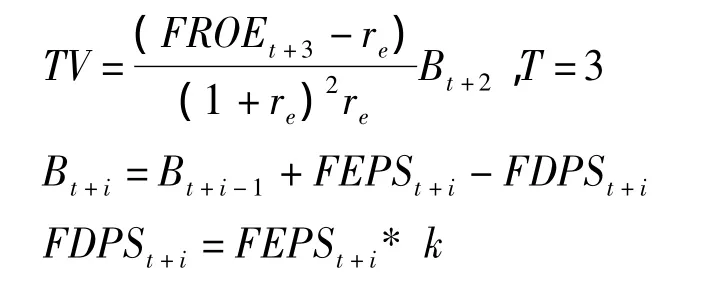

借鉴 Lee 等(1999)[6]对 Ohlson(1995)[1]剩余收益估值模型的改进模型来计算股票的内在价值:

其中,Vt代表第t年股票的内在价值,Bt为第t年披露的每股账面价值,FDPSt+i是t+i年预测的每股分红,使用分析师预测均值来作为预测值,FROEt+1,FROEt+2为预测的t+1年和t+2年的净资产收益率。re为估计的资本成本,使用三年期国债利率度量,TV为终值。

2.随机边界定价模型

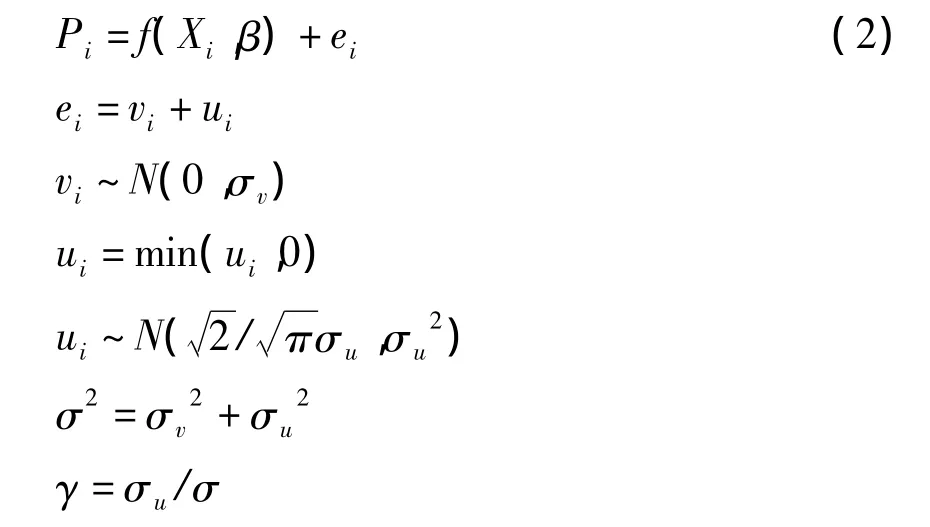

我们用随机边界定价模型检验创业板IPO发行价的边界问题,用来测度发行价相对内在价值的偏离方向。Hunt等(1996)[29]运用随机边界模型研究了新股定价问题,随机边界模型分为随机上边界模型和随机下边界模型,其中随机上边界模型表示为:

其中,Pi表示发行价格,Xi为解释向量,β为对应的参数向量,白仲光和张维(2003)[30]使用预计每股收益、流通股规模等公司特征作为解释变量,在我们的模型中选取了最主要的影响因素内在价值x1以及发行日市场指数x2、承销商声誉x3、发行规模x4(万股)、网下认购倍数5个变量作为解释变量。变量定义如下:

(1)内在价值x1。剩余收益估值模型计算得到的内在价值。

(2)发行日市场指数x2。用深圳中小板指数代表市场热度。

(3)承销商声誉x3。我们根据最近三年承销商的承销总金额进行排名,排名序号的对数作为承销商声誉REP,对数值越小,承销商声誉越高。

(4)发行规模x4。IPO公开发行股份总额,单位为万股。

(5)网下认购倍数x5。网下有效申购总额与网下配售总额之比,代表一级市场需求程度。

根据模型的内在要求,所有变量都采取对数形式。ei是残差项,vi是对称误差项,服从均值为0的正态分布,ui是非对称误差项,服从负的截尾正态分布。如果参数γ估计值接近于0,则不存在系统的非对称偏差,随机边界模型估计退化为OLS估计,如果参数γ显著不等于0,意味着存在上边界,样本数据系统性的落在边界下方。

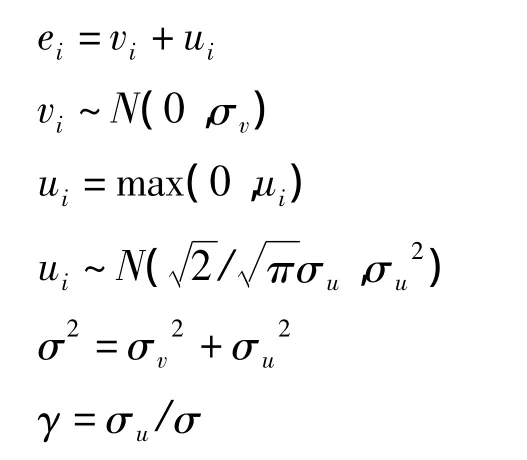

随机下边界模型表示为:

随机下边界模型与随机上边界模型唯一的不同是假设ui服从正的截尾正态分布,如果参数γ显著不等于0,意味着存在明确的随机下边界。

3.回归模型

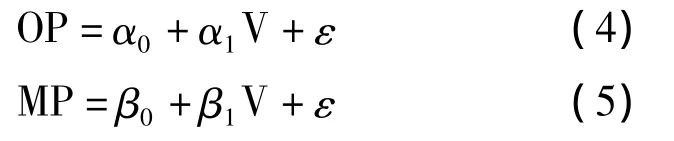

Haessel(1978)[31]和 Dufwenberg 等(2005)[32]在经济学实验中使用回归解释模型中的拟合优度来测量股票市场价格的泡沫大小。借鉴Dufwenberg等(2005)[32]使用的回归解释模型来检验IPO发行价和上市首日收盘价的合理性。

其中,OP为发行价格,MP为上市后首日的收盘价格,V为由剩余收益估值模型计算的股票内在价值,通过比较回归方程(1)和回归方程(2)的拟合优度来判断偏离股票内在价值的程度,拟合优度越低,偏离程度越高。本文与曹凤岐和董秀良(2006)[23]研究不同之处在于,他们在回归方程的右端使用从会计报表中提取的八个主成分因子作为解释变量来表示股票的内在价值,我们使用剩余收益评估模型计算的内在价值更为精确,可靠性更强。

4.IPO抑价多元回归模型

用多元回归模型检验假设2,回归模型如下:

方程中被解释变量IR和AR分别表示抑价率和经过市场调整的抑价率,用来度量IPO抑价程度。我们采用换手率TO作为解释变量度量投机程度,Scheinkman 和 Xiong(2003)[33]研究表明如果投资者信念差异的波动增大,卖出选择权的价值会随着增大,同时投资者将交易的更加频繁。一个直接的推论就是股票价格中的投机成分价值与股票的换手率正相关。换手率同时也可以作为流动性指标,为了区分投机性和制流动性,我们采用非流动性比率ILLIQ来控制流动性影响。根据已有文献,我们将承销商声誉REP、流通股规模LSP、公司成立年限YEAR以及中签率LWR作为控制变量。方程中采用的变量具体定义如下:

(1)抑价率 IR。IR=(P1-P0)/P0,其中 P0为发行价,P1为上市首日收盘价。

(5)承销商声誉REP。根据最近3年承销商的承销总金额进行排名,排名序号的对数作为承销商声誉REP,对数值越小,承销商声誉越高。

(6)流通股规模 LSP。LSP=ln(LS*OP),LS为流通股股份数,OP为发行价格。

(7)公司成立年限YEAR。变量YEAR用公司成立日到发行上市之间的间隔年限计算。

(8)中签率LWR。中签率用有效申购量/发行量来计算。

(三)数据来源和样本选择

本文选择的样本为2009年10月30日至2011年4月1日间在深圳创业板首发公开上市的183家公司,有关创业板公司数据和市场数据主要来源于深圳国泰安csmar数据库,csmar数据库缺失的部分创业板未来每股收益预测数据由光大证券系统数据补充,创业板公司分红数据同样来自光大证券系统,2007至2009年承销商年度承销金额及排名数据来自中国证券业协会网站。本文使用EXCEL2003软件对原始数据进行整理,使用Coelli编写的FRONT4.1软件对随机边界定价模型进行参数估计,使用STATA10.0软件进行回归分析等统计分析工作。

四、实证结果

(一)描述性统计

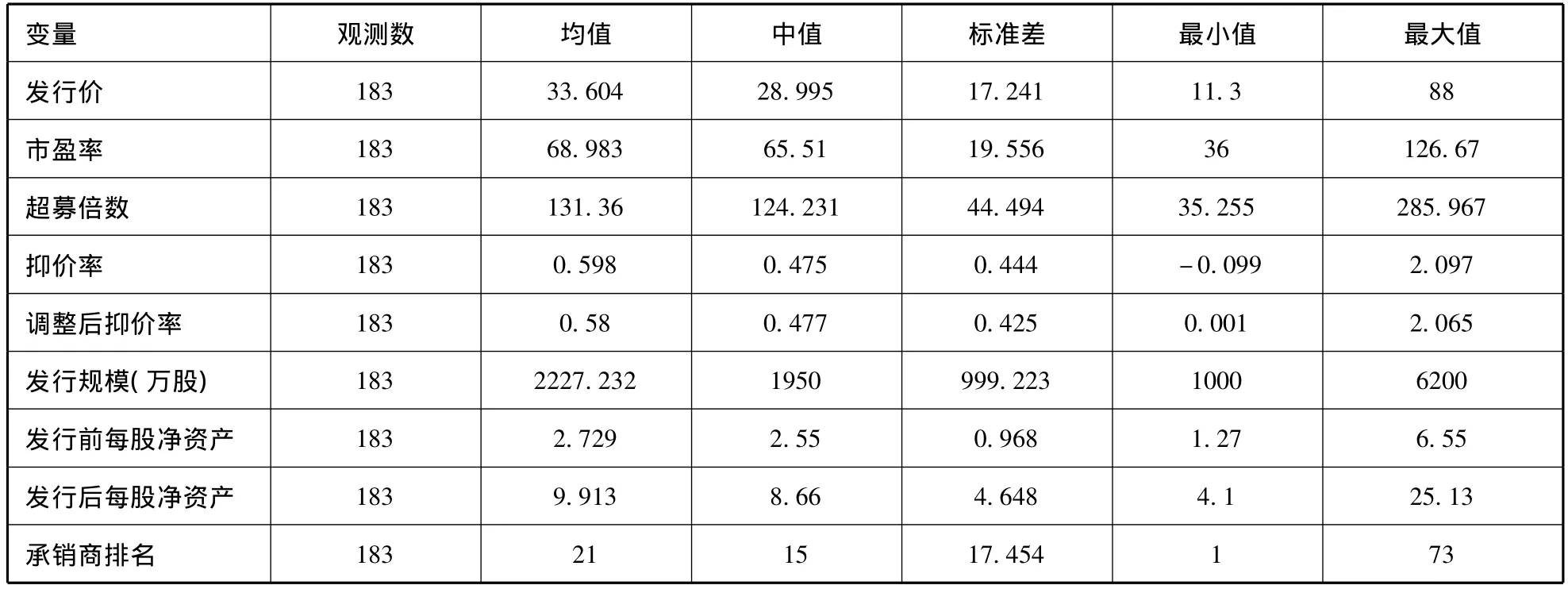

我们首先对创业板IPO发行情况进行描述性统计,统计结果如表1所示。

从表1可以看到,我国创业板IPO发行规模较小,平均为2227万股,发行价为33.6元,市盈率达到69倍,超募倍数高达131,与主板IPO发行情况相比,“三高”现象明显,调整后抑价率为0.58,高于主板市场 IPO进入询价制阶段后的0.45[17]。IPO发行上市后,得益于高发行价,每股净资产从发行前的2.7元猛增到发行后的9.9元,承销商排名均值为21,表明在IPO过程中,发行人倾向选择声誉较高的承销商。

表1 创业板IPO发行情况描述性统计

(二)创业板IPO股票内在价值与发行价比较

通过运用剩余收益估值模型,我们计算得到创业板IPO股票的内在价值,与发行价进行对比分析。因为样本量较小,为了提高结果的稳健性,我们除了使用检验平均数差异的t检验方法外,还使用了检验中位数差异的符号秩检验,检验结果如表2所示。

表2表明,无论t检验还是符号秩检验均显示创业板IPO发行价和内在价值存在显著差异,发行价格偏离了自身内在价值。

(三)创业板IPO发行价格的随机边界检验

根据Hunt等(1996)的研究,在IPO过程中,发行人为了获得最大收益,会努力将发行价格定在市场可以接受的最大化边界上,如果实际发行价达不到这一边界,即存在随机上边界,产生了真实抑价现象。我们运用随机边界模型进一步检验发行价格和内在价值之间的关系,在我国创业板市场IPO过程中是否存在与国外相同的真实抑价现象,检验结果如表3所示。

表3显示,随机上边界模型估计结果中的γ值非常接近0,不能显著地拒绝零假设,表明ei近似服从标准正态分布,模型退化为普通多元回归模型,发行价不存在随机上边界。随机下边界模型估计结果中的γ值为0.721,t值为4.14,显著地拒绝了γ=0的假设,发行价存在明显的下边界,综合前文发行价与内在价值存在显著差异的结果,假设1的结论得到验证。据此,我们可以合理的推出创业板IPO发行价与内在价值相比定价过高,存在价格泡沫。为了检验影响发行价的因素,我们又做了OLS稳健回归分析,如表3第四栏所示,内在价值与发行日市场指数与发行价在1%水平下显著正相关,表明内在价值和市场热度越高,发行价格越高,承销商排名与发行价格在5%水平下显著负相关,表明在发行价格存在泡沫的情况下,承销商声誉越高,发行价格越偏离内在价值,承销商年度排名与年度承销总金额有关,承销商可能是通过抬高单个公司的发行价格提升业绩,继而提高排名,获取更多的承销机会。网下认购倍数与发行价格在10%水平下负相关,原因可能是承销商拥有较灵活的定价权力,可以通过调节发行价格增加或者减少有效申购总额,当调高发行价时,有效申购总额减少,网下认购倍数降低,调高发行价时则情况相反。发行规模与发行价格关系不显著,可能与创业板上市公司发行规模整体较小,区分度不大有关,也有可能与样本量不够大有关。

表2 创业板IPO发行价与内在价值比较

表3 创业板IPO发行价随机边界检验结果

表4 创业板IPO发行价与内在价值回归结果

表5 创业板IPO首日收盘价与内在价值回归结果

(四)创业板IPO发行价、首日收盘价与内在价值的回归检验

为了保证假设1结果的稳健性,我们通过对创业板IPO发行价与内在价值以及首日收盘价与内在价值之间的回归分析,进一步检验发行价偏离内在价值,不存在故意抑价的现象,检验结果如表4和表5所示。

表4表明,创业板IPO发行价与内在价值在1%水平下显著正相关,拟合优度R2达到了0.517,发行价格在一定程度上反映了内在价值。表5表明,创业板IPO首日收盘价与内在价值在1%水平下显著正相关,拟合优度R2为0.528,内在价值在一定程度上解释了首日收盘价代表的市场价格。国外的研究通常认为市场价格体现了内在价值,发行价故意抑价低于内在价值。表4和表5的拟合优度非常接近,说明发行价和首日收盘价与内在价值具有相近的偏离程度,创业板IPO发行价不存在故意抑价的情况,这与我国证券市场发展时间较短不够成熟的现状相符。

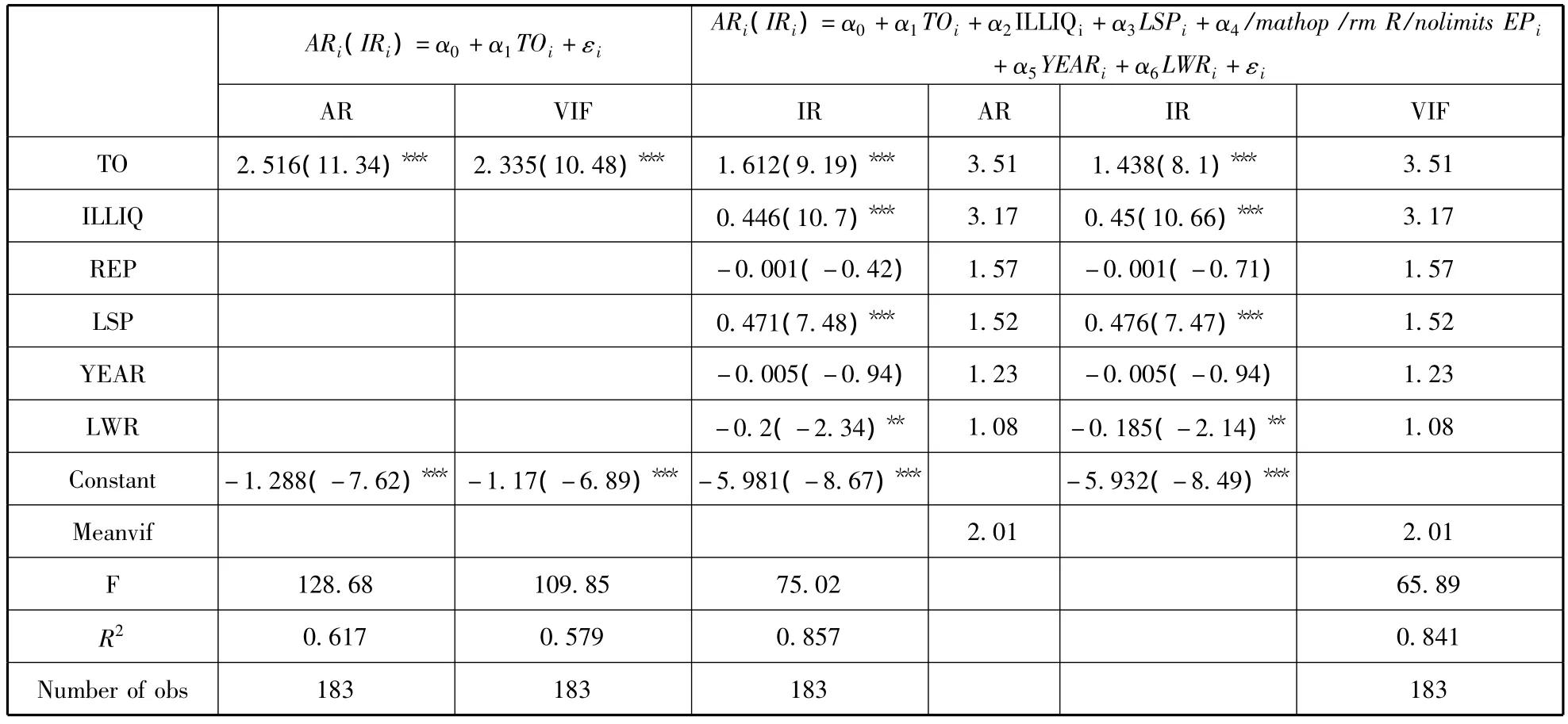

(五)创业板IPO抑价回归检验

在发行价格存在泡沫的情况下,我国创业板IPO抑价不是由于在发行阶段的故意抑价产生,国外的相关理论无法进行合理的解释,我们将进一步检验我国创业板IPO抑价产生的原因,检验结果如表6。

表6 创业板IPO抑价回归结果

表6显示,在用换手率TO做单一解释变量时,换手率TO与抑价率IR和调整后抑价率AR均在1%水平下显著正相关,拟合优度为0.579。在加入流动性等控制变量后,换手率TO仍与抑价率IR和调整后抑价率AR均在1%水平下显著正相关,拟合优度增加到了0.841,假设2结论得到验证。我们在多元回归时使用了标准化回归系数,换手率TO的回归系数为1.438,远高于其他变量的回归系数,结合换手率TO做单解释变量回归时的拟合优度达到了0.579的结果,可以推出换手率代表的投机程度是影响IPO抑价程度的最重要因素。其他控制变量对抑价程度也存在一定的影响,非流动性比率ILLIQ与抑价率IR和调整后抑价率AR均在1%水平下显著正相关,说明流动性越低,抑价程度越高,金融学理论认为是对风险的补偿。承销商声誉与抑价率无显著相关,从侧面印证了市场中投机气氛浓厚,忽视了股票本身的内在价值。流通股规模LSP与抑价率IR和调整后抑价率AR均在1%水平下显著正相关。我国创业板IPO股票发行规模通常为规则制定的公司股份总数的25%底线,上市首日的流通股来自网上发行中签者的股份,网上、网下配售比率通常为4∶1的现状下,流通股规模越大意味着发行人规模越大,投资者认为规模越大的公司治理更规范,未来的收益更有保证,抑价程度更高。公司成立期限YEAR与抑价率不存在显著相关关系。中签率LWR与抑价率IR和调整后抑价率AR均在5%水平下显著负相关,中签率反映了市场需求,中签率越低,市场需求越大,市场价格越高,抑价程度越高。

五、结论

在欧美发达国家成熟的资本市场,IPO新股抑价现象是由发行定价时的故意抑价产生,信息不对称模型、信号模型、代理模型等理论对故意抑价的原因进行了解释。在我国特定的制度背景下,现有的理论并不能充分解释我国创业板市场IPO高发行价、高市盈率和高抑价率的现象。我们的研究表明,在发行人、承销商和询价投资者自身利益驱动下,我国创业板市场IPO发行定价显著高于股票自身的内在价值,一级市场存在价格泡沫,二级市场的投机行为进一步放大了泡沫,是造成IPO抑价的主要原因,投机程度越高,抑价率越高。因此,对于我国证券监管部门,在推行以发行定价市场化为代表的询价制的同时,需要注意现有询价制自身存在的鼓励高报价的缺陷,进一步深化我国新股发行制度改革,一方面应着眼于继续优化和完善IPO发行定价机制,促使IPO发行价格回归内在价值,清除一级市场中产生的泡沫;另一方面应积极建设成熟有效的二级市场,强化信息披露机制和投资者教育功能,降低非理性投机行为,有效的发挥二级市场价格发现功能,新股的市场价格有效体现其内在价值,令二级市场盲目“炒新”,“打新”行为面临与“炒旧”相同的的风险,会对一级市场询价投资者的非理性报价行为形成激励约束机制,有利于形成合理的发行价格。

[1]Ohlson,James A.Earnings,Book Values,and Dividends in Security Valuation[J].Contemporary Accounting Research,1995(11):661-687.

[2]Bernard,V.The Feltham-Ohlson Framework:Implications for Empiricists[J].Contemporary Accounting Research,1995(11):733-747.

[3]Penman,Stephen H,Theodore Sougiannis.A Comparison of Dividend,Cash Flow,and Earnings Approaches to Equity Valuation[J].Contemporary Accounting Research,1998,15(3):343-383.

[4]Francis J,P Olsson,D Oswald.Comparing the Accuracy and Explainability of Dividend,Free Cash Flow and Abnormal Earnings Equity Valuation Models[J].Journal of Accounting Research,2000,38(1):45-70.

[5]Frankel,Richard,and Charles M C Lee.Accounting Valuation,Market Expectation,and Cross-Sectional Stock Returns[J].Journal of Accounting and Economics,1998,25:283-319.

[6]Charles M C Lee,James Myers,and Bhaskaran Swaminathan.What Is the Intrinsic Value of the Dow?[J].The Journal of Finance,1999(5):1693-1741.

[7]Rock Kevin.Why New Issues Are Underpriced[J].Journal of Financial Economics 1986,15:187-212.

[8]Ivo Welch.Seasoned Offerings,Imitation Costs and the Underpricing of Initial Public Offerings[J].Journal of Finance,1989,44:421-450.[9]Ivo Welch.Sequential Sales,Learning,and Cascades[J].Journal of Finance,1992,47:695-732.

[10]Ronald J.Balvers,Bill Mcdonald and Roberte.Miller.Underpricing of New Issues and the Choice of Auditor as a Signal of Investment Banker Reputation[J].The Accounting Review,1988,63:605-622.

[11]Loughran,Tim and Jayr.Ritter.Why Has IPO Underpricing Changed over Time?[J].Financial Management,2004,33:5-37.

[12]Ritter,Jayr,Ivo Welch.A Review of IPO Activity,Pricing and Allocations [J].JournalofFinance,2002,57:1795-1828.

[13]王晋斌.新股申购预期超额报酬测度及其可能原因的解释[J].经济研究,1997(12):17-24.

[14]Chi Jing,Padgett Carol.Short-run Underpricing and Its Characteristicsin Chinese IPO Markets[J].Working Paper,2002.

[15]宋逢明,梁洪昀.发行市盈率放开后的A股市场初始回报率研究[J].金融研究,2001(2):94-100.

[16]于增彪,梁文涛.股票发行定价体制与新上市A股初始投资收益[J].金融研究,2004(8):51-58.

[17]王海峰,何君光,张宗益.询价制与承销商风险实证研究[J].金融研究,2006(5):61-69.

[18]杨记军,赵昌文.定价机制、承销方式与发行成本:来自中国IPO市场的证据[J].金融研究,2006(5):51-60.

[19]张继强.IPO折价、逆向选择与分离均衡假说[J].预测,2003(4):46-50.

[20]徐浩萍,陈 欣,陈 超.:国有企业IPO发行折价:基于政策信号理论的解释[J].金融研究,2009(10):133-149.

[21]刘煜辉,熊鹏.股权分置、政府管制和中国IPO抑价[J],经济研究,2005(5):85-95.

[22]张人骥,朱海平,王怀芳,韩星.上海股票市场新股发行价格过程分析[J].经济科学,1999(4),64-70.

[23]曹凤歧,董秀良.我国IPO定价合理性的实证分析[J].财经研究,2006(6):4-14.

[24]Thomas J.Chemmanur,Paolo Fulghieri.Investment Bank Reputation,Information Production,and Financial Intermediation[J].The Journal of Finance,1994,49(1):57-79.

[25]Miller E.Risk,Uncertainty and Divergence of Opinion[J].The Journal of Finance,1977,32(4):1151-1168.

[26]张维,张永杰.异质信念、卖空限制与风险资产价格[J].管理科学学报,2006,9(4):58-64.

[27]Chang E C,J W Cheng,Y H Yu.Short-Sales Constraints Price Discovery:Evidence from Hong Kong Market[J].The Journal of Finance,2007,62(5):2097-2121.

[28]邵新建,巫和懋.中国IPO中的机构投资者配售、锁定制度研究[J].管理世界,2009(10):28-41.

[29]Hunt Mccool,Janet,Samuel C Koh,Bill B Francis.Testing for Deliberate Underpricing in the IPO Premarket:A Stochastic Frontier Approach[J].The Review of Financial Studies,1996,(9):1251-1269.

[30]白仲光,张维.基于随机边界定价模型的新股短期收益研究[J].管理科学学报,2003(1):51-59,67.

[31]Haessel W.Measuring Goodness of Fit in Linear and Nonlinear Models[J].Southern Economic Journal,1978,44:648-652.

[32]Dufwenberg M,LINDQVIST,T.,and MOORE,E..Bubbles and Experience:An Experiment[J].American Economic Review,2005,95:1731-1737.

[33]Scheinkman J,W Xiong.Overconfidence and Speculative Bubbles[J].JournalofPoliticalEconomy,2003,111:1183-1219.